Upeaa analyyshiä! Ja Jarin ikioma johtopäätös??

Masse-setä, FA, Lugeria lainataan kohtuullista korvausta vastaan ![]()

Upeaa analyyshiä! Ja Jarin ikioma johtopäätös??

Masse-setä, FA, Lugeria lainataan kohtuullista korvausta vastaan ![]()

Uuden vuoden lupaukseni on olla sen verran kärsivällinen, että odotan tämän ![]() ja teen sitten johtopäätökseni Aktian suhteen.

ja teen sitten johtopäätökseni Aktian suhteen.

Mutta tiedostan myös sen, että jos pääomien pakeneminen näyttää alkavan ensi vuonna nopeasti, meinaan kyllä olla ensimmäisten panikoijien joukossa myymässä. Tämä sen vuoksi, että vaikka Sauli tuossa viimeisimmässä yhtiöpäivityksestä rauhoittelikin sijoittajaa,

Näemme Aktian pidemmän aikavälin tuotto-odotuksen kokonaisuudessaan edelleen houkuttelevana, mutta voitonjakoon liittyvä epävarmuus heikentää osakkeen lyhyen aikavälin tuotto/riski-suhdetta ja puoltaa mielestämme astetta varovaisempaa näkemystä.

ei Saulin erinomaisella analyysillä ole merkitystä, mikäli markkinat päättävät toisin. Pyydän sitten Lugeria lainaan, jos siltä näyttää. Kesään mennessä ollaan varmasti paljon viisaampia tämän suhteen.

Mistä olette tämän osinkojen ryöstön keksineet? Uskotte siis, että läntisessä Euroopassa alettaisiin EKP:n tai valtioiden toimesta ottamaan yksityistä omaisuutta haltuun yhteisvastuun vuoksi? Tämän jälkeen kaikki muukin yritystoiminta voitaisiin sitten lopettaa ja siirtyä neuvostoliiton malliin.

Jos luette tuon uutisen, niin kyse on ikään kuin pankkiverosta, jota on jo kerätty pitkään. Ei se hyvä juttu ole ja voi tulevaisuudessa kiristyä, mutta kukaan ei ole viemässä Aktian tai kenenkään muunkaan osinkoja. Osingonmaksukiellossa (virallisesti toive) kyse on siis siitä, että estetään osinkojen maksu, jotta pankeilla olisi reserviä koronakriisin luottotappioiden varalle. Etelä-Euroopan pankkien takia se on ihan fiksua.

Pankkipuolelle tulee varmasti olemaan paljon heiluntaa lähiaikoina ja tulevina vuosina. Oma horisontti on paljon pidemmällä, niin pysyn kyydissä.

pankeissa on liian paljon poliittisia ja regulaatio riskejä. jostain itselle käsittämättömästä syystä pankkiunionin yhteisvastuuta kiirehditään vaikka kaikki asia-argumentit puhuvat sitä vastaan.

yhteisvastuuta pitäisi voida jatkaa vasta kun kaikkien siihen osallistuvien maiden pankit ovat NPL (non performing loans) samalla tasolla. Suomen hallitus suostunee tähän, mikä on edesvastuutonta. tällainen epärehellisyys ja tahallinen väärinymmärtäminen herättää ainakin mussa huolta. eli vaikka vakavaraisuussäännöt on sovittu valvoja voi ylenkatsoa niitä mielivaltaisesti.

ja vaikka palattaisiin koronan jälkeiseen aikaan, uskon tämän kieltopolitiikan olevan erittäin helppo ottaa uudelleen käyttöön, koska jokaisen maan valvojalla on 1 ääni, jolloin hulttiomaiden valvojat ovat äänivallassa. jos regulaattorit eivät ymmärrä tätä ovat pankit sijoituskelvottomia.

Siltä tämä vaikuttaa, Marin ja muut poliitikot juonii tätä.

Kyse ei ole mistään ryöstöstä, mutta huoli eteläisistä pankeista on aito

Sijoittajat vihaavat epävarmuutta ja erityisesti sitä nämä poliittiset riskit ja osinkojen jäädyttäminen tarkoittavat. Tuskin monikaan meistä olisi valmis antamaan päätösvaltaa omasta taloudenhoidosta ulkopuoliselle taholle, jotta sinun rahoillasi voitaisiin kuitata naapurin hölmöilyjä. Koska kukaan ei todellisuudessa tiedä, kuinka paha tilanne Euroopassa ylipäätään on, kun “lyhennysvapaat” loppuvat, ei tässä kovin tyytyväisenä voi pankkiosakkeiden omistajat kyydissä istua.

”Tuskin monikaan meistä olisi valmis antamaan päätösvaltaa omasta taloudenhoidosta ulkopuoliselle taholle, jotta sinun rahoillasi voitaisiin kuitata naapurin hölmöilyjä.”

Nykyään suositut yhtiölainamuotoiset asuntolainat toimivat juuri tällä periaatteella, eli moni on valmis. Ehkä he eivät ole osakesijoittajia.

Pankin kriisitilanteeseen oli keksitty mielenkiintoinen rajoite. Omistajat ja lainoittajat vastaavat maksimissaan 8 %:lla pankin lainakannasta. Mihin tällä pyritään?

Sen yli menevä osuus menee sitten yhteisvastuuseen ja jos vuonna 2022 kansallisista rahastoista muodostettu EU-tason vastuurahasto ei riitä, maksetaan pysyvästä kriisinratkaisurahastosta (EVVK) ja kerätään pankeilta jälkikäteen.

Nyt olisi hyvä tietää näiden mahdollisten riskien suuruus. Jo vanhan päätöksen perusteella on suomalaisilta pankeilta kerätty pyöreät 800 miljoonaa ja 700 miljoonaa tullaan vielä keräämään. Valtioneuvoston paperissa mainittiin 2 miljardia kehnoimpana vaihtoehtona. Näin maksettavaa olisi 3,5 miljardia. Jos sen suhteuttaa pankkien vuosituloksiin, niin meneekö arvio ihan pieleen, jos riskiksi arvioidaan yhden vuoden tuotot?

Esim. Ålandsbanken on noin 1 % Suomen pankkisektorista, joten mekaanisesti laskien sen yhteisvastuukolehti olisi 35 miljoonaa eli yhden vuoden tuotto. Käytännössä siis 15 %:n EU-vero sen seitsemän huonoa vuotta - ennen kuin uutta maksettavaa järjestetään.

Voiko näin päätellä ja löytyisikö joltakulta vastaavat tiedot Aktian osalta?

Ei löydy, muttei tarvitakaan: Otin rahat ja juoksin - jo päiviä sitten ![]()

Masse-setä, FA, kiero, kierompi, EKP ![]()

![]()

"

Omistajat ja lainoittajat vastaavat maksimissaan 8 %:lla pankin lainakannasta. Mihin tällä pyritään?

"

Voitot 100% omistajille ja lainoittajille. Mahdollisista tappioista vain 8% ja loput yhteiskunna piikkiin. Se on sitä markkinataloutta.

Kiitos Zizzler vastauksesta, mutta luulen että olet ymmärtänyt koko jutun hieman väärin. EU ei tässä casessa auta pankkeja eikä veronmaksajia, vaan valtioita.

Juurikin epätieteellinen mututulkinta on, että EU/EKP auttaa tällä kertaa muutenkin ylivelkaisia valtioita (Kreikka, Kypros, Italia jne.) selviämään seuraavasta, syksystä 2021 alkavasta ja keväällä 2022 päälle kaatuvasta pankkikriisistä.

Silloin covid-moratorioiden eli ko. maiden kaikkien pankkien kaikkien velkojen korkojen ja lyhennysten peritättä jättämisen alta paljastuu isoja taloudellisia ongelmia.

Miten moni firma jää pystyyn ja kuinka laajasti ylipäänsä on haluja velkoja maksaa, jos ne voidaan vaikka sovitella tai jotain. Asuntolainojen suhteen lienee myös syytä sovitella lainaa, kun asuntojen arvot ovat laskeneet ja maksukyky keskimäärin heikentynyt.

Tai ehkä velkaisessa Etelä-Euroopassa valmistaudutaankin Suomessa viime vuosituhannella toimineeseen lailliseen huijaukseen? Siis että ennen konkurssia myytiin irtain ja varasto pilkkahintaan puolison tai muun lähipiirin firmalle ja jatkettiin toimintaa. Asiakkaat tuskin huomasivat, kun myös nimi myytiin. Samalla mitätöityi kaikki ikävät pankki- ja verovelat. Helppoa. Ai niin valitettavasti ne velathan olisivat nyt kaatumassa myös suomalaisten pankkien harteille.

Koko EU-operaation perimmäisin tavoite näytti olevan ensin, että valtioiden ei tarvitsisi perustaa roskapankkeja, vaan koko Euroopan pankit yhteisvastuun hengessä, ellei peräti sisaruksellisen ylitsepulppuavan rakkauden nimissä auttaisivat toinen toisiaan.

Senhän mm. Suomen osakeyhtiölaki sallii, jos se johtaisi osakeyhtiön omistajien tuoton kasvamiseen - edes pitkällä perspektiivillä. Onkohan lain rikkominen oikeutettua, jos ohjaava viranomainen antaa siihen suosituksen? Vai olisiko peräti syytä epäillä ohjaavaa viranomaista virkavirheestä?

Kun vapaaehtoisuus ei auta, määrätään EU:n toimesta vapaaehtoisuutta turvaavia toimia, kuten pitäytymisohjetta voittojen jaosta osakkeenomistajille osinkoina. Lisäksi valtiollisten toimijoiden kautta järjestetään pakottavia toimia, kuten jo käytössä ovat vastuumaksut, jotka uhkaavat nyt jo Suomen päättäjien olevan tiedon mukaan yli tuplaantua 1,5 miljardista 3,5 miljardiin euroon ( 3.500.000.000 €).

Pikkuraha valtiolle, joka muutenkin ottaa jo vuonna 2020 ehkä noin 20 miljardia lisää velkaa, jota ei ole tarkoitus koskaan maksaa. ![]()

Ongelma tässä on, että se ei ole pikkuraha pankeille. Miten pankkeihin voi luottaa, jos niistä tehdään EKP:n etäispäätteitä? Ja osakkeenomistajien tuotto voidaan suurelta osin sosialisoida huonosti asiansa hoitaneiden pankkien tukemiseen? Ei edes tiedetä vastuiden määrää.

Olisikohan jo Fivan syytä antaa taloudellinen arvio vaikutuksista suomalaisille pankeille ja niiden osakkeenomistajille? Tiedoksi, että ainakin eräs Juurikki on satunnaisten vilkaisujensa perusteella saanut käsityksen, että nyt epätietoisuuden aikana pörssikurssit eivät ole halventuneet, vaan ulkomaalaisten ostot ovat lisääntynyt. Ihan mutua, mutta selvitelkää jos osaatte. Olisi kiva kuulla faktoja.

Tiedoksi myös, että Kreikan pankeista löytyi viime viikolla yksi, jonka P/B oli 0,05! (Tämä ei tosiaankaan ole ostosuositus.) Siis hinta oli jo laskenut niin alas, että sen hinta on vain 5% sen substanssiarvosta. Olisiko rohkeaa arvailla, että sen kirjanpitoarvosta olisi jo 95% käytännössä tuhoutunut? 5% on sentään enemmän, kuin vedonlyönnissä joku päivä sitten 3% todennäköisyys Trumpin voitolle. Spekulaatiota myös, että pankilla olisi mitään arvoa?

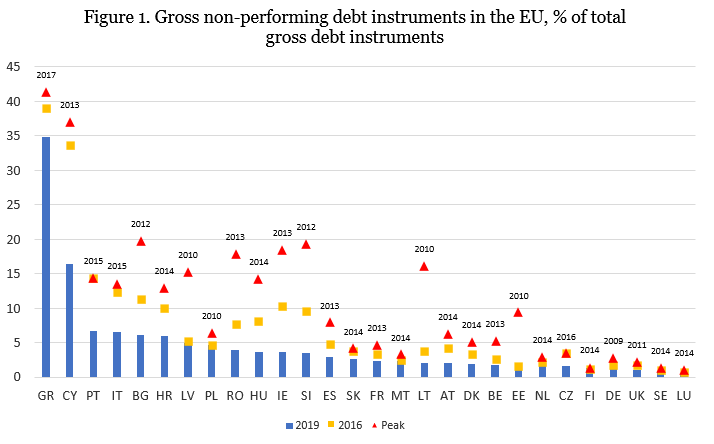

Aika jännä, että meillä Suomessa, ihan niin kuin Luxemburgissa, Ruotsissa ja Virossa on NPL ihan ok. Siis vähintään 3 kk myöhässä olevien lainojen suhteellinen osuus on prosentin muutamia kymmenyksiä (0,1 - 0,4%). Jo ennen koronaa Kreikassa se oli yli 30%. Ja yli 5% tason oli 6 maata. Julkisuudessa esitettyjen uutisten vastaisesti Espanja ei olisi kuulunut tähän joukkoon. Huh-huh.

Meillä on Suomessa EKP:n ohjeiden tulkintaongelmia, sillä meillä on kaksi eri pankkisektoria. Nordea toimii Eurooppa-sarjassa, joten sen kurssiliikkeetkin noudattavat ko. viitekehystä. Luokan Top 3 omassa sarjassaan?

Sitten on Suomen pienet söpöt pankit touhuamassa ihan omassa pikku kuplassaan, paitsi niistä virkeimmät touhuaa myös muilla mailla. Kukin niistä varmaan miettii, voi miksi ma pankiksi synnyin, miksen syntynyt varainhoitofirmaksi. Nyt Fiva heittää EKP:n manaukset päälle, vaikka ei olisi tarvetta esim. vakavaraisuuden, tuoton tai osingonmaksukyvyn osalta.

EKP tuskin ihan sosialisoinnin tielle menee, koska sillä voisi olla vähäistä isompaa poliittista vastustusta. Siispä suomalaisilla pienillä söpöillä pankeilla menee jatkossakin hyvin. Siis vaikka Suomen hallitus, olipa siellä vastuussa pitkä vakava mies tai hymyilevä nuori nainen, tuskin tulevat jatkossakaan estämään Suomen pankkeja EU-raippaveroilta.

Sellainen tarkennus vielä Zizzlerille, että 8% vastuuta ei lasketa tappiosta, vaan lainakannasta. Pankeilla oma pääoma on 10-15 % lainakannasta, joten olisiko tässä haluttu suojella pankin asiakkaita eli niitä palkansaajia, joiden palkka tulee pankkiin? Hehän antavat lainaa pankeille. Saa sentään 920 €, jos pankki kaatuu ja piti saada 1000 €. Kerro @anon55587152 , kun todennäköisesti tiedät. Yksi bank runin estokeinoista?

Omistajien ja lainanantajien vastuun rajoitus 8 %:iin viitannee siihen, että kun ydinpääomavaatimus on jossain 9 - 11 %, niin jotenkin tämä siihen suhtautuu. Juurikkia ei niin kiinnosta opiskella edes perusjuttuja vieraalta alalta, joten on helpompi kysyä fiksummilta. Kertokaa, kiitos.

Juurikki olen bullero, mutta annan oman mielipiteeni. ![]() tuo pankkiunioni on hyvin varhaisessa vaiheessa eikä sitä ole kohdannut ison pankin kaatuminen. kun se kohdataan niin silloin sopimuksien pitokin testataan. en usko, että italia sitä oikeasti noudattaa, eli jos italialainen iso pankki ajautuu oikeasti likivideettikriisiin uskon italian valtion tulevan pankkiunionin sääntöjä rikkoen hätiin. täällä luterilaisessa suomessa uskotaan, kaikkien noudattavan sääntöjä.

tuo pankkiunioni on hyvin varhaisessa vaiheessa eikä sitä ole kohdannut ison pankin kaatuminen. kun se kohdataan niin silloin sopimuksien pitokin testataan. en usko, että italia sitä oikeasti noudattaa, eli jos italialainen iso pankki ajautuu oikeasti likivideettikriisiin uskon italian valtion tulevan pankkiunionin sääntöjä rikkoen hätiin. täällä luterilaisessa suomessa uskotaan, kaikkien noudattavan sääntöjä.

seuraava vaihe on NPL vähentäminen hulttiomaiden pankeissa. kaava noudattaa kansallisia roskapankkeja, mutta en tajua miten ne muka voidaan vuodessa saada tehtyä, ennenkuin pankkiunionin yhteysvastuuta lisätään. ps. inhoan kivijalkapankkeja sijoituksena, mutta aihe kiinnostaa.

“Heleniuksen mukaan Fiva ei ollut antanut yhdellekään pankille lupaa poiketa suosituksesta. Ålandsbankenille ei silti ole luvassa sanktioita, koska kyse on suosituksesta eikä sitovasta määräyksestä”

Tiedetään että Wiklöfillä on munaa tehdä ihan mitä vaan. Epäilen onko Aktiassa samaa. Tuossa Helenius vakuutteli myös että kyse on voitonjaon lykkäämisestä, ei perumisesta. Kiusantekoako se vaan siis onkin? Edelleenkään en ymmärrä tätä, mulle on melko samantekevää tuleeko osingot nyt vai ensi vuonna. Paitsi että mielellään ne sijoittaisi samantien poikimaan.

Ålandsbankenin ROE on yli 10 ja tulos ollut vakaassa kasvussa viisi vuotta. Juurikki olisi mieluummin jättänyt rahat pankille, koska Juurikki ei usko varovaisen arvosijoitusstrategiansa tuottavan paremmin, kuin nyt 12.1.2021 saatavat osingot, jotka osinkoveron jälkeen on joka tapauksessa sijoitettava uudelleen.

Ålandsbankenin 50-60 -jakosuhde osinkojen ja toiminnan kehittämisen välillä toimii hyvin. OmaSP:n tuloksesta vain 20%:n osinkoihin jakaminen olisi vielä parempi, mutta.

Ei kiirettä Aktialla osingonjakoon. Turha kaivaa verta nenästä. Lokakuussakin ehtii.

Eiköhän koko kupletin suurempi juoni ole tuo laajempi tulevaisuus, eikä vain nämä viivästetyt osingot. Mistä nyt voi enää tietää, saako mikään pankki maksaa osinkoja seuraavan 5 - 10 vuoden aikana, koska EKP haluaa jatkaa kreikkalais-roomalaisten pankkien tekohengitystä ![]()

Jos laajemmasta näkökulmasta katsotaan, niin keskiöön nousee kolme sanaa: oikeudenmukaisuus, uskottavuus ja luottamus. Rahajärjestelmä perustuu luottamukseen. Rahajärjestelmän häiriössä ei voi vain taikoa lisää rahaa, koska se ei tuntuisi oikeudenmukaiselta.

EKP voi taikoa lisää rahaa, kuten tiedämme. EKP:n taseesta taitaa löytyä jo vino pino ongelmapankkien velkakirjoja. Tulevassa pankkikriisissä järjestetään valtioiden hyväksyntä niiden mitätöimiseen.

Valtioiden ja veronmaksajien hyväksyntä tulevan pankkikriisin ratkaisemiseksi ei voi perustua vain lisärahan taikomiseen, vaan se edellyttää myös syyllisten kurittamista ja se syyllinenhän on pankkisektori.

Oikeudenmukaisuusperiaatteen mukaisesti tulisi rankaista väärin toimineita pankkeja, mutta miten laittaa sakkoja maksettavaksi sellaiselle, joka ei muutenkaan tule toimeen, vaan jota nimenomaan pitää elvyttää. Siispä maksakoon muut pankit. Kun sakot laitetaan maksetavaksi tarpeeksi pitkälle ajalle, ehtivät pankit laittaa vahingon kiertämään asiakkailleen.

Jo vanhoista synneistä Suomen pankeilla on 1 500 000 000 eli 1,5 miljardin vastuut, josta on jo kerätty 0,8 miljardia. Nyt tulee Suomen hallitukselle kerrotun mukaan pahimmassa tapauksessa lisä vastuuta 2 miljardia. Halpaahan se on, mistä rahalla selviää.

Kukaan ei ole reagoinut aiempaan arviooni, että nykypäätöksillä suomalaiset pankit saavat maksettavakseen noin yhden vuoden tuoton verran. Kymmenelle vuodelle jaettuna se tarkoittaisi 10%:n EU-vero tuloksesta. Ei se Suomen pankkeja kaada varsinkin, kun kyseessä on läpivirtauserä. Asiakkaat sen lopulta maksavat, eikä pankkiosakkeiden omistajat.

Aktian osalta osinkokeskustelussa loistaa poissaolollaan myös vaihtoehtoinen tapa käyttää viivan alle jäävää rahaa: investoida markkinointiin ja brändiin. Olen ollut haistavinani, että markkinointipanostukset olisivat olleet kesästä lähtien nousussa, mistä kielivät Aktia-brändin tunnettuutta kasvattavat ja vahvasti varainhoitomielikuvaa rakentavat monimediakampanjat. Sijoittajasivutkin on uudistettu. Selvää on, että panostukset ovat olleet miljoonaluokassa ja tunnettuus selkeästi kasvussa.

Markkinointi-investointien puolesta puhuu myös fakta, että varainhoitopelissä on käynnissä konsolidaatio ja taistelu markkinaosuuksista. Suomalaiset yritykset eivät ole tunnettuja päätöksistään panostaa markkinointiin, mutta tässä tilanteessa markkinointiin ja brändiin panostaminen olisi varmasti omistaja-arvon näkökulmasta järkevää. Etenkin nyt, kun Aktialle varainhoitobrändinä olisi faktojenkin puolesta loistavat lähtötelineet, sillä yhtiön rahastot ovat performoineet erinomaisen hyvin, mikä antaisi hyvät eväät erityisesti rahastojen kansainväliseen markkinointiin.

Ymmärrän kyllä sijoittajien kaipuun osinkoihin, mutta pitkän tähtäimen sijoittajana kiinnittäisin huomiota varainhoitoliiketoiminnan mahdollisuuksien lunastamiseen ja sen tuomaan merkittävään omistaja-arvoon. Jos en väärin muista, niin taisi olla Sauli Vilen, kun jossain puheenvuorossaan visioi pohjoismaista merkittävää varainhoitotaloa. Varainhoito kasvutoimialana ja pohjoismaisuuteen liitettävä korkea luottamuspääoma olisivat hyvä syy rakentaa tällainen “varainhoitomöykky” Suomeen. Aktia olisi sellaiselle mitä loistavin “house brand” -pohja, ja ruotsin kielestä tuskin on haittaa länteen päin laajentuessa.

Konsolidaatiopelissä on muuten monta mielenkiintoista tanssiparia, haluttiinpa sitten syventää asemia arvoketjussa tai kasvattaa markkinaosuutta varainhoitajana. Etenkin Ålandsbanken olisi itseäni ilahduttavin fuusiokumppani, sillä ovat rakentaneet vaivihkaa asemia Ruotsiin: harva tietää, että Ålansdbankenin ebit:stä yli 60% muodostuu pelkästä Ruotsin varainhoitoliiketoiminnan segmentistä.

Konsolidaatiopelissä haasteena lienee omistajuus. Lähes kaikki varainhoitotalot on aika vahvohjen omistajien näpeissä ja Ålandsbanken Wiklöfeillä. Vaikea nähdä, että konsolidaatiopeli onnistuisi ilman valtataisteluja tai sukupolvenvaihdosta. Aktia on tässä sinänsä terve poikkeus, että vaikka omistajissa on paljon vanhaa suomenruotsalaista rahaa niin pääomistajaksi tuli eQ:n Larman vetämä sijoittajaporukka RG Partners Oy. Tämän jälkeen alkoivat tietysti eQ ja Aktia spekulaatiot, mutta Aktian pankkipuoli + tämä sääntelysekoilu tuskin edesauttaa fuusiota. Kuten mainitsit tarvetta fuusioille olisi, mutta todennäköisyys isoille järjestelyille on mielestäni pieni. Jotain konsolidaatiota kuitenkin alalle toivoisi ja Aktia on kyllä tuossa pelissä yksi kiinnostavimmista osapuolista.

Asiasta toiseen. Ei voi kuin ihmetellä Ålandsbankenin kurssireaktioita osingonmaksuun. Sieltä lähti 5% osinko ulos ja kurssireaktio reilusti positiivinen ja riski tottelemattomuudesta vielä päälle. Tämä tietysti lupaa hyvää Aktialle ja muille pankeille, joilla osinko on jumissa.

Millä tavalla lupaa hyvää?