Kiitos Zizzler vastauksesta, mutta luulen että olet ymmärtänyt koko jutun hieman väärin. EU ei tässä casessa auta pankkeja eikä veronmaksajia, vaan valtioita.

Juurikin epätieteellinen mututulkinta on, että EU/EKP auttaa tällä kertaa muutenkin ylivelkaisia valtioita (Kreikka, Kypros, Italia jne.) selviämään seuraavasta, syksystä 2021 alkavasta ja keväällä 2022 päälle kaatuvasta pankkikriisistä.

Silloin covid-moratorioiden eli ko. maiden kaikkien pankkien kaikkien velkojen korkojen ja lyhennysten peritättä jättämisen alta paljastuu isoja taloudellisia ongelmia.

Miten moni firma jää pystyyn ja kuinka laajasti ylipäänsä on haluja velkoja maksaa, jos ne voidaan vaikka sovitella tai jotain. Asuntolainojen suhteen lienee myös syytä sovitella lainaa, kun asuntojen arvot ovat laskeneet ja maksukyky keskimäärin heikentynyt.

Tai ehkä velkaisessa Etelä-Euroopassa valmistaudutaankin Suomessa viime vuosituhannella toimineeseen lailliseen huijaukseen? Siis että ennen konkurssia myytiin irtain ja varasto pilkkahintaan puolison tai muun lähipiirin firmalle ja jatkettiin toimintaa. Asiakkaat tuskin huomasivat, kun myös nimi myytiin. Samalla mitätöityi kaikki ikävät pankki- ja verovelat. Helppoa. Ai niin valitettavasti ne velathan olisivat nyt kaatumassa myös suomalaisten pankkien harteille.

Koko EU-operaation perimmäisin tavoite näytti olevan ensin, että valtioiden ei tarvitsisi perustaa roskapankkeja, vaan koko Euroopan pankit yhteisvastuun hengessä, ellei peräti sisaruksellisen ylitsepulppuavan rakkauden nimissä auttaisivat toinen toisiaan.

Senhän mm. Suomen osakeyhtiölaki sallii, jos se johtaisi osakeyhtiön omistajien tuoton kasvamiseen - edes pitkällä perspektiivillä. Onkohan lain rikkominen oikeutettua, jos ohjaava viranomainen antaa siihen suosituksen? Vai olisiko peräti syytä epäillä ohjaavaa viranomaista virkavirheestä?

Kun vapaaehtoisuus ei auta, määrätään EU:n toimesta vapaaehtoisuutta turvaavia toimia, kuten pitäytymisohjetta voittojen jaosta osakkeenomistajille osinkoina. Lisäksi valtiollisten toimijoiden kautta järjestetään pakottavia toimia, kuten jo käytössä ovat vastuumaksut, jotka uhkaavat nyt jo Suomen päättäjien olevan tiedon mukaan yli tuplaantua 1,5 miljardista 3,5 miljardiin euroon ( 3.500.000.000 €).

Pikkuraha valtiolle, joka muutenkin ottaa jo vuonna 2020 ehkä noin 20 miljardia lisää velkaa, jota ei ole tarkoitus koskaan maksaa.

Ongelma tässä on, että se ei ole pikkuraha pankeille. Miten pankkeihin voi luottaa, jos niistä tehdään EKP:n etäispäätteitä? Ja osakkeenomistajien tuotto voidaan suurelta osin sosialisoida huonosti asiansa hoitaneiden pankkien tukemiseen? Ei edes tiedetä vastuiden määrää.

Olisikohan jo Fivan syytä antaa taloudellinen arvio vaikutuksista suomalaisille pankeille ja niiden osakkeenomistajille? Tiedoksi, että ainakin eräs Juurikki on satunnaisten vilkaisujensa perusteella saanut käsityksen, että nyt epätietoisuuden aikana pörssikurssit eivät ole halventuneet, vaan ulkomaalaisten ostot ovat lisääntynyt. Ihan mutua, mutta selvitelkää jos osaatte. Olisi kiva kuulla faktoja.

Tiedoksi myös, että Kreikan pankeista löytyi viime viikolla yksi, jonka P/B oli 0,05! (Tämä ei tosiaankaan ole ostosuositus.) Siis hinta oli jo laskenut niin alas, että sen hinta on vain 5% sen substanssiarvosta. Olisiko rohkeaa arvailla, että sen kirjanpitoarvosta olisi jo 95% käytännössä tuhoutunut? 5% on sentään enemmän, kuin vedonlyönnissä joku päivä sitten 3% todennäköisyys Trumpin voitolle. Spekulaatiota myös, että pankilla olisi mitään arvoa?

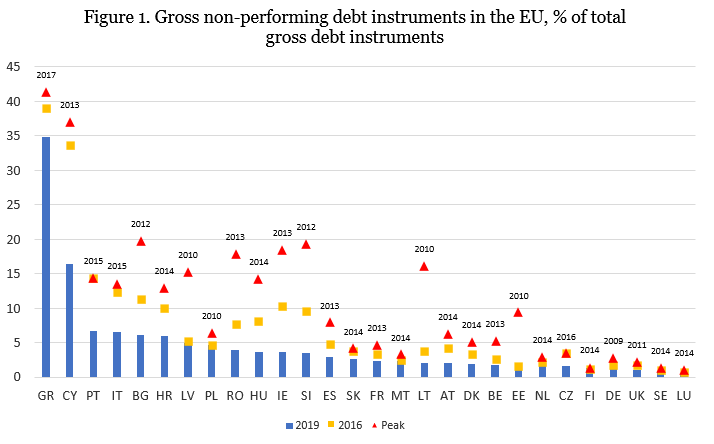

Aika jännä, että meillä Suomessa, ihan niin kuin Luxemburgissa, Ruotsissa ja Virossa on NPL ihan ok. Siis vähintään 3 kk myöhässä olevien lainojen suhteellinen osuus on prosentin muutamia kymmenyksiä (0,1 - 0,4%). Jo ennen koronaa Kreikassa se oli yli 30%. Ja yli 5% tason oli 6 maata. Julkisuudessa esitettyjen uutisten vastaisesti Espanja ei olisi kuulunut tähän joukkoon. Huh-huh.

Meillä on Suomessa EKP:n ohjeiden tulkintaongelmia, sillä meillä on kaksi eri pankkisektoria. Nordea toimii Eurooppa-sarjassa, joten sen kurssiliikkeetkin noudattavat ko. viitekehystä. Luokan Top 3 omassa sarjassaan?

Sitten on Suomen pienet söpöt pankit touhuamassa ihan omassa pikku kuplassaan, paitsi niistä virkeimmät touhuaa myös muilla mailla. Kukin niistä varmaan miettii, voi miksi ma pankiksi synnyin, miksen syntynyt varainhoitofirmaksi. Nyt Fiva heittää EKP:n manaukset päälle, vaikka ei olisi tarvetta esim. vakavaraisuuden, tuoton tai osingonmaksukyvyn osalta.

EKP tuskin ihan sosialisoinnin tielle menee, koska sillä voisi olla vähäistä isompaa poliittista vastustusta. Siispä suomalaisilla pienillä söpöillä pankeilla menee jatkossakin hyvin. Siis vaikka Suomen hallitus, olipa siellä vastuussa pitkä vakava mies tai hymyilevä nuori nainen, tuskin tulevat jatkossakaan estämään Suomen pankkeja EU-raippaveroilta.

Sellainen tarkennus vielä Zizzlerille, että 8% vastuuta ei lasketa tappiosta, vaan lainakannasta. Pankeilla oma pääoma on 10-15 % lainakannasta, joten olisiko tässä haluttu suojella pankin asiakkaita eli niitä palkansaajia, joiden palkka tulee pankkiin? Hehän antavat lainaa pankeille. Saa sentään 920 €, jos pankki kaatuu ja piti saada 1000 €. Kerro @anon55587152 , kun todennäköisesti tiedät. Yksi bank runin estokeinoista?

Omistajien ja lainanantajien vastuun rajoitus 8 %:iin viitannee siihen, että kun ydinpääomavaatimus on jossain 9 - 11 %, niin jotenkin tämä siihen suhtautuu. Juurikkia ei niin kiinnosta opiskella edes perusjuttuja vieraalta alalta, joten on helpompi kysyä fiksummilta. Kertokaa, kiitos.