EIOPA taisi suosittaa viime keväänä ettei vakuuttajat maxaisi osinkoja. syynä on kai kovin erilaiset korvausvaateet ympäri eurooppaa. jotkut isot vakuuttaajat maxaa isoja vaateita keskeytysvakuutuksista. pohjoismaissa kaikki nämä pelot olivat täysin turhia, helppo tietysti jälkikäteen se sanoa. Fiva otti järjen aika nopeasti käteen.

pankkiunioni ei vaatimattoman mielipiteeni mukaan koskaan tule toimimaan niin kuin paperilla. oletetaan, että iso italialainen pankki ajaa likvidettikriisiin ja tarvitsee 11 miljardia viikonloppuna. yksi suurimpia velkojia on italian kansalaiset, jotka paljon sijoittelevat pankkien velkapapereihin. olen aika vakuuttunut, että italia pelastaa pankin eikä uskalla suututtaa kansalaisia.

silti uskon, että pankit ovat tulevaisuudessa huonosti tuottavia papereita ja vältä niitä kuin ruttoa.

Hienoa! Täällä on muitakin, joita kiinnostaa massekasansa pelastustoimet.

Luger, vuosimallia 1941, saa nyt siirtyä ansaitulle joululomalle ja Masse-setä voi laittaa näin tienaamaansa “ylimääräisen massen” pikkuisiin joulupusseihin sulostuttamaan kotimaisia lahjansaajia. Paino sanalla kotimaisia

Masse-setä, FA, EU: saatte vaikka kaiken mutta väkisin ja kieroudella ette vie mitään

Pakko sanoa, että en ole itsekkään vielä muodostanut ihan tarkkaa mielipidettä tästä pankkiunionista ja yhteisvastuusta sekä sen vaikutuksista pohjolan pankkeihin. Pitää perehtyä joululomilla tarkemmin ja palata sitten asiaan.

Se on kyllä valitettavan totta, että pankkien päätösvallasta todella iso osa on siirretty viranomaisille, joka heikentää merkittävästi sijoittajien kiinnostusta näitä osakkeita kohtaan. Tämä viimeisin osinkosirkus on kyllä melkoinen märkärätti etenkin vahvojen pankkien omistajille. Vaikka uskonkin edelleen, että pankit saavat normaalisti maksaa osingot 2021 aikana, niin kyllähän tässä on olemassa aito riski siitä, että pankkien voitonjakoa kontrolloidaan myös pidemmällä aikavälillä (ns. Pandoran lipas). Lisäksi on sanomattakin selvää, että tämä sama voitonjakorajoitus kaivetaan taas naftaliinista seuraavassa kriisissä. Toisaalta näen myös ihan aidon skenaarion siitä, että tuo ylimääräisen pääoman palauttaminen 2021 lopussa avaa tulvaportit ja jatkossa vakavaraiset pankit saavat vapaammin palauttaa ylimääräistä pääomaa omistajilleen.

Kiitos näistä lohduttavista sanoista. Helpottaa kummasti, kun asiantuntija avaa sanaista arkkuaan.

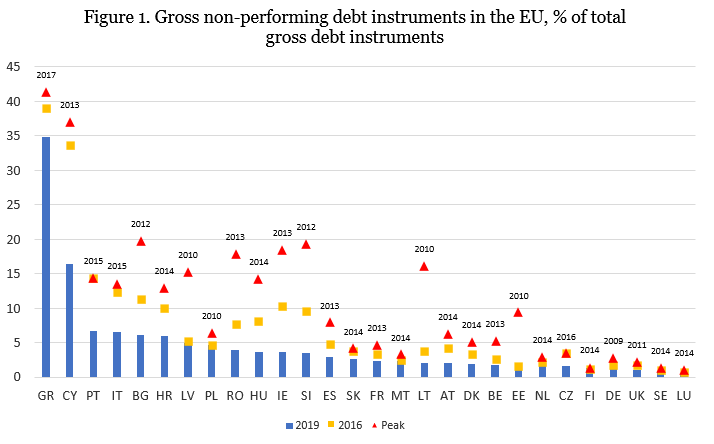

Menee vähän off-topic, mutta jos jollain aikavälillä pystytte avaamaan, pohtimaan, analysoimaan tätä kuviota, niin uskon, että siitä olisi hyötyä monelle tuulipuvun kahisuttajalle ja meille, jotka empivät, mitä näiden pankkiosakkeiden kanssa tulisi tehdä (ainakin pitkässä juoksussa). Se olisi jälleen kerran kädenojennus meille piensijoittajille, joilla aika tai ymmärrys ei riitä asian selvittämiseen pohjia myöden. Voisiko jonkinlainen Inderespodi kera mielenkiintoisen ja arvovaltaisen vieraan avata näitä saloja parhaiten? Mene ja tiedä.

Nyt jotenkin tuntuu tosiaan siltä, että tämä osinkojen jäädyttäminen ja yhteisvastuut ovat tullut jäädäkseen keinovalikoimaan, aivan kuten moni väliaikaiseksi luonnehdittu (mm. autovero 1.1.1958) verokin. Jos näin muuten käy, onko esimerkiksi Aktialla mitään keinovalikoimaa, miten se voisi yrittää kiertää tätä? Jonkinlainen yritysjärjestely, jossa pankkitoiminnot myytäisiin juuri kun varainhoito on sulautettu Aktia pankkiin? Ei kuulosta uskottavalta ainakaan tällä hetkellä, mutta jos tästä pelleilystä tulee uusi normaali? Mitä pankit voivat tehdä, ennen kuin sijoittajat kaikkoavat täysin?

Okei, tämä nyt on todella offtopic Aktia keskustelussa, mutta Nordea ainakin olisi, näin jälkiviisasteluna, voinut siirtää pääkonttorin Helsingin sijaan vaikkapa Panamaan. Jotain papereitahan siellä taisi takavuosina olla jo valmiiksi muutenkin. EUn pitkät kynnet ulottuvat kyllä vähän raapimaan sinnekkin asti, mutta rahavirrat omistajille oltaisiin saatua pidettyä vuolaina.

Yhdeksän kuukautta on pitkä aika. Ehkäpä tosiaan Aktian tapainen kekseliäs pieni pankki keksii tänä aikana jonkin tavan luoda omistaja-arvoa taseessa makaavillaan pääomilla.

Kyllähän tämän perkaaminen kuuluu ihan analyytikon perustyöhön. Tuo pankkipodi ja siihen sopiva vieras on hyvä idea, laitan tämän työn alle!

Autovero oli illan hauskin veto

Skenaario missä voitonjako pysyvästi vaikeutuisi, olisi Aktia nopeasti tilanteessa jossa sen tase olisi selvästi ylikapitalisoitunut. Käytännössä pääoma pitäisi sijoittaa takaisin liiketoimintaan, eli käytännössä yritysjärjestelyihin tai sitten ottaa lisää riskiä antolainauksessa (ei varmasti tapahdu). Yritysjärjetelyt ovat osa Aktian strategiaa ja mielestäni yhtiöllä olisi hyvät edellytykset luoda arvoa etenkin Varainhoitoa täydentävillä yritysostoilla. Korostaisin nyt kuitenkin, että ei tästä 9kk voitonjakokiellon pitkityksestä kannata vetää liian pitkälle meneviä johtopäätöksiä. Todennäköisin skenaario on edelleen se, että kielto puretaan Q4’21 ja osingot päästään jakamaan. Mikäli kuitenkin 2019 osingot jäisivät lopulta jakamatta (realistinen mahdollisuus), ei tällä olisi oleellista vaikutusta esim. Aktian arvoon. Raha jäisi kuitenkin yhtiön taseeseen ja sille pyrittäisi löytämään muita käyttökohteita.

Voisiko joku vääntää ihan rautalangasta miksi tuo osinkojen lykkäys on niin kauhea asia? Osingot on rahaa taskusta toiseen, mutta välissä maksetaan verot. Pankeilla ei ole juurikaan kasvuinvestointeja ja siten sisään jäävä raha ei tuota mitään ja vähän heikentää tunnuslukuja (pl. taseen vahvuus), mutta itse en ymmärrä mikä siitä tekee niin kauhean, että kurssit laskee 10-20%. Kukaan siis ole viemässä pankeilta rahaa. Regulaatipeikon ymmärrän paremmin. Vähän pidemmässä juoksussa pidän tämäkin suhteen riskiä aika matalana.

Kokonaisuutena näen nuo EKP:n linjaukset ihan hyvinä, jos niillä saataisiin eurooppalaiset pankit selviämään kriisistä paremmin yli. Pankkikriisiä tuskin toivoo kukaan.

Pankkiosakkeet on mielestäni nyt tilanteessa, jossa kaikki sylkee päälle ja hyljeksii, mutta varsinkin pohjoismaissa itse liiketoiminta on tervettä. Tästä voi jokainen tehdä omat johtopäätöksensä.

Kai se on osittain sitä että kun osingot jää pankin taseeseen ja ovat siellä tuottamattomana kun investoitavaa ei ole, jos taas sijoittaja saisi osingot se sijoittaisi ne eteenpäin ja pääoma tuottaisi.

Mitään muuta selitystä en keksi, eikä em. ole kuitenkaan kokoluokaltaa niin iso asia jos puhutaan yhdesttä-puolestatoista vuodesta, että oikeuttaisi tähän nykyiseen kurssien laskuun.

Jääkö ne osingot pankille? Tässä oli kyse siitä, että pankin tulos otetaan yhteisvastuukassaan? Miksi EKP olisi muuten kieltänyt osingonmaksun, samahan ne olisi sitten jakaa sijoittajille.

Jos näin on niin sitten ymmärrän nykyisen reaktion paremmin.

Olin itse, kuten näytti edellinenkin kirjoittaja olevan, siinä käsityksessä että tämä on vain pankkien oman vakavaraisuuden liioiteltu varmistustoimenpide EKP:n toimesta lykätä osingonmaksua.

Olet Jaakko Loikkasen ja Masse-sedän tavoin asian ytimessä! EKP ei turhaan kiellä pankkeja jakamasta osinkoja vaan varaa masset yhteisvastuuseen. Piste.

Mutulla mennään, mutta siinä on se vaara, että se on oikeassa

Masse-setä, FA, Hyvää joulua - myös vielä pankeissa roikkuville

Itsellä on ainakin pelkona, että yhteisvastuu tarkoittaa juurikin eteläisten jäsenvaltioiden (“roska”)pankkien tötöilyjen hoitamista. Tuo EU:n uusin kriisirahasto on hyvä esimerkki noiden yhteisvastuiden toteutumisesta - tulonsiirto asiansa asiallisesti hoitavilta (pohjoismaiset pankit) niistä välinpitämättömille (etelä-eurooppalaiset pankit).

Lisäksi jos tarkastellaan Euroopan pankkisektoria suhteessa koko maailman sijoitusuniversumiin, on helppoa rakennella mielikuvia, jossa Euroopan pankkisektori on pian yhtä hyljeksitty kuin kivihiilivoimalat tai tupakkateollisuus. Ei siinä ole omistajalla kovinkaan paljon aihetta vilautella etuhampaitaan, jos pääomat pakenevat näistä täysin. Luottamuksen palautumiseen voi mennä tovin, mikäli se menetetään nyt.

Uuden vuoden lupaukseni on olla sen verran kärsivällinen, että odotan tämän ja teen sitten johtopäätökseni Aktian suhteen.

Mutta tiedostan myös sen, että jos pääomien pakeneminen näyttää alkavan ensi vuonna nopeasti, meinaan kyllä olla ensimmäisten panikoijien joukossa myymässä. Tämä sen vuoksi, että vaikka Sauli tuossa viimeisimmässä yhtiöpäivityksestä rauhoittelikin sijoittajaa,

Näemme Aktian pidemmän aikavälin tuotto-odotuksen kokonaisuudessaan edelleen houkuttelevana, mutta voitonjakoon liittyvä epävarmuus heikentää osakkeen lyhyen aikavälin tuotto/riski-suhdetta ja puoltaa mielestämme astetta varovaisempaa näkemystä.

ei Saulin erinomaisella analyysillä ole merkitystä, mikäli markkinat päättävät toisin. Pyydän sitten Lugeria lainaan, jos siltä näyttää. Kesään mennessä ollaan varmasti paljon viisaampia tämän suhteen.

Mistä olette tämän osinkojen ryöstön keksineet? Uskotte siis, että läntisessä Euroopassa alettaisiin EKP:n tai valtioiden toimesta ottamaan yksityistä omaisuutta haltuun yhteisvastuun vuoksi? Tämän jälkeen kaikki muukin yritystoiminta voitaisiin sitten lopettaa ja siirtyä neuvostoliiton malliin.

Jos luette tuon uutisen, niin kyse on ikään kuin pankkiverosta, jota on jo kerätty pitkään. Ei se hyvä juttu ole ja voi tulevaisuudessa kiristyä, mutta kukaan ei ole viemässä Aktian tai kenenkään muunkaan osinkoja. Osingonmaksukiellossa (virallisesti toive) kyse on siis siitä, että estetään osinkojen maksu, jotta pankeilla olisi reserviä koronakriisin luottotappioiden varalle. Etelä-Euroopan pankkien takia se on ihan fiksua.

Pankkipuolelle tulee varmasti olemaan paljon heiluntaa lähiaikoina ja tulevina vuosina. Oma horisontti on paljon pidemmällä, niin pysyn kyydissä.

pankeissa on liian paljon poliittisia ja regulaatio riskejä. jostain itselle käsittämättömästä syystä pankkiunionin yhteisvastuuta kiirehditään vaikka kaikki asia-argumentit puhuvat sitä vastaan.

yhteisvastuuta pitäisi voida jatkaa vasta kun kaikkien siihen osallistuvien maiden pankit ovat NPL (non performing loans) samalla tasolla. Suomen hallitus suostunee tähän, mikä on edesvastuutonta. tällainen epärehellisyys ja tahallinen väärinymmärtäminen herättää ainakin mussa huolta. eli vaikka vakavaraisuussäännöt on sovittu valvoja voi ylenkatsoa niitä mielivaltaisesti.

ja vaikka palattaisiin koronan jälkeiseen aikaan, uskon tämän kieltopolitiikan olevan erittäin helppo ottaa uudelleen käyttöön, koska jokaisen maan valvojalla on 1 ääni, jolloin hulttiomaiden valvojat ovat äänivallassa. jos regulaattorit eivät ymmärrä tätä ovat pankit sijoituskelvottomia.

Sijoittajat vihaavat epävarmuutta ja erityisesti sitä nämä poliittiset riskit ja osinkojen jäädyttäminen tarkoittavat. Tuskin monikaan meistä olisi valmis antamaan päätösvaltaa omasta taloudenhoidosta ulkopuoliselle taholle, jotta sinun rahoillasi voitaisiin kuitata naapurin hölmöilyjä. Koska kukaan ei todellisuudessa tiedä, kuinka paha tilanne Euroopassa ylipäätään on, kun “lyhennysvapaat” loppuvat, ei tässä kovin tyytyväisenä voi pankkiosakkeiden omistajat kyydissä istua.

”Tuskin monikaan meistä olisi valmis antamaan päätösvaltaa omasta taloudenhoidosta ulkopuoliselle taholle, jotta sinun rahoillasi voitaisiin kuitata naapurin hölmöilyjä.”

Nykyään suositut yhtiölainamuotoiset asuntolainat toimivat juuri tällä periaatteella, eli moni on valmis. Ehkä he eivät ole osakesijoittajia.

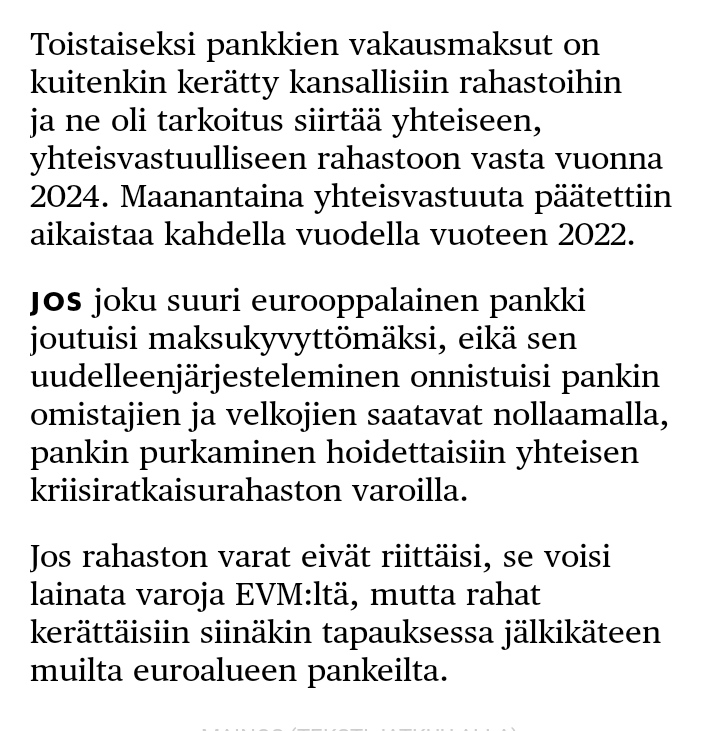

Pankin kriisitilanteeseen oli keksitty mielenkiintoinen rajoite. Omistajat ja lainoittajat vastaavat maksimissaan 8 %:lla pankin lainakannasta. Mihin tällä pyritään?

Sen yli menevä osuus menee sitten yhteisvastuuseen ja jos vuonna 2022 kansallisista rahastoista muodostettu EU-tason vastuurahasto ei riitä, maksetaan pysyvästä kriisinratkaisurahastosta (EVVK) ja kerätään pankeilta jälkikäteen.

Nyt olisi hyvä tietää näiden mahdollisten riskien suuruus. Jo vanhan päätöksen perusteella on suomalaisilta pankeilta kerätty pyöreät 800 miljoonaa ja 700 miljoonaa tullaan vielä keräämään. Valtioneuvoston paperissa mainittiin 2 miljardia kehnoimpana vaihtoehtona. Näin maksettavaa olisi 3,5 miljardia. Jos sen suhteuttaa pankkien vuosituloksiin, niin meneekö arvio ihan pieleen, jos riskiksi arvioidaan yhden vuoden tuotot?

Esim. Ålandsbanken on noin 1 % Suomen pankkisektorista, joten mekaanisesti laskien sen yhteisvastuukolehti olisi 35 miljoonaa eli yhden vuoden tuotto. Käytännössä siis 15 %:n EU-vero sen seitsemän huonoa vuotta - ennen kuin uutta maksettavaa järjestetään.

Voiko näin päätellä ja löytyisikö joltakulta vastaavat tiedot Aktian osalta?