Aikaisemmin ketjussa pohdittu jo asiaa ja verotus on sama verrattuna osakeyhtiöiden osinkoihin.

https://keskustelut.inderes.fi/t/arvo-sijoitusosuuskunta-kassavirtaa-omistajille/10701/65

Aikaisemmin ketjussa pohdittu jo asiaa ja verotus on sama verrattuna osakeyhtiöiden osinkoihin.

https://keskustelut.inderes.fi/t/arvo-sijoitusosuuskunta-kassavirtaa-omistajille/10701/65

Pahoittelen jos tähänkin kysymykseen on jo vastattu, mutta miten on? Voiko OST:lle hankkia arvon osuuksia? Käsittääkseni tekninen termi osuuskunnan osakkeelle on osuus, joten käsittääkseni niitä ei voisi hankkia OST:lle, koska OST:lle voi hankkia ainoastaan osakkeita. Onko kellään parempaa tietoa asiasta?

Mietein asiaa siksi että olisi varmaan kannattavaa siirtää osuudet AOT:stä OST:lle jos mahdollista.

Edit: tarkennus “siirrolla” tarkoitan myydä osuudet AOT:ltä ja ostaa ne takaisin OST:lle.

Osakesäästötilille ei voi siirtää osuuksia, vaan ainoastaan rahaa. Sinänsä tapauksessasi ei siis ole väliä voiko OSTille ostaa osuuskunnan osuuksia vai ei ![]()

Ps. näyttäisi Nordnetissä onnistuvan OST tilille osto.

Mielenkiinnosta menin lukemaan osakesäästötilin lakikohtaa, joka ohjasi arvopaperimarkkinalakiin. Siinä käytetään muotoilua osakeyhtiön osake ja muun yhteisön vastaava osuus, johon Arvokin uponnee. Käytännön tasollahan PikkuOsta asian jo todisti todeksi.

1,7 M ?

Moi,

Jos oikein ymmärsin, niin ihmettelit mistä tuo 1,7 MEUR muodostuu? Käyn tämän lyhyesti hieman pidemmän kaavan kautta. Eli Arvolla oli tosiaan laajaa raporttia tehdessä noin 5,0 MEUR:n lainasaatavat Siklatiloilta, mutta sillä hetkellä käynnissä ollutta yrityssaneerausta peilaten teimme tähän 50 %:n subjektiivisen varauksen (2,5 MEUR) Siklatilojen tulevaisuuteen liittyneen epävarmuuden takia. Tällöin kommentoimme, että arviomme saattaa osoittautua turhan konservatiiviseksi, sillä ainakin osa näistä saatavista oli vakuudellisia.

Nyt H1-tuloksen yhteydessä Arvo teki saataviin 0,8 MEUR:n lisäarvonalennuksen saneerauksen keskeytystä peilaten, jonka myötä myös Siklatilojen konkurssiriski oli osuuskunnan mukaan kasvanut. Arvo kuitenkin totesi tuloksen yhteydessä, että sen näkemyksen mukaan Siklatiloille myönnetyille alaskirjauksen jälkeisille lainoille (käsityksemme mukaan 4,2 MEUR, vrt. listautumisesitteen mukaan noin 5,0 MEUR) on turvaava ja juridisesti pätevä vakuus ja se arvioi nykyisten alaskirjausten olevan riittäviä. Toisaalta rakennustoimialan realisointiriski voi sen mukaan muuttaa tilannetta negatiiviseen suuntaan.

Arvo siis ikään kuin käytti tuosta aikaisemmin määrittämästämme varauksesta 0,8 MEUR H1-tuloksen yhteydessä tekemällään arvonalennuksella ja tätä peilaten tuota määrittämäämme varausta jäi jäljelle vielä tuo 1,7 MEUR. Eli käytännössä alaskirjauksella ei ollut vaikutusta arvonmääritykseemme ja pidimme Siklatilojen lainsaatavien arvon ennallaan arvonmäärityksessämme H1-tuloksen yhteydessä (2,5 MEUR). Arvioimme tuon jäljellä olevan varauksen tuovan puskuria (ts. turvamarginaalia) vielä mahdollisen realisointiriskin osalta (ml. omaisuuserien myyntihinnat). On kuitenkin edelleen mahdollista, että olemme turhan konservatiivisia varuksen suhteen, kun huomioidaan Arvon kommentit saatavien vakuudellisuudesta sekä tiedostetusta kohonneesta konkurssiriskistä ja sen tekemän alaskirjauksen kokoluokka (ml. parempi näkyvyys prosessiin). Tässä kohtaa jäämme kuitenkin seuraamaan konkurssin lopullisia vaikutuksia ja kuinka paljon Arvo saa lopulta kotiutettua saatavista, kun huomioidaan myös yleisesti rakentamisen heikko tilanne (ts. realisointiriski), mitä kautta negatiivisempikaan lopputulema ei ole täysin poissuljettua. Toivottavasti tämä selkeytti asiaa.

Onko foorumilla paljon Arvoa sijoituskohteena tutkineita? Olisi mielenkiintoista kuulla laajemmin ajatuksia pörssin ensimmäisestä (ei osakeyhtiöksi muuttuneesta) osuuskunnasta.

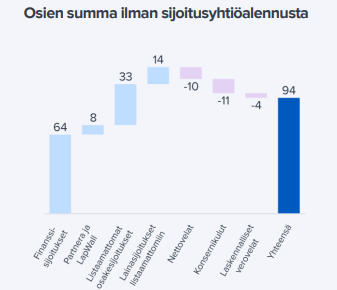

Päädyin jopa ottamaan pienen (1% salkusta) position Arvoa, koska uskon osuuskoron paikkaavan hyvin liiketoiminnan riskejä. Uskon myös likviditeetin parantuvan sitä mukaan kun yhtiö pääsee antamaan edes kohtuullisia näyttöjä tulevina vuosina. Sitä kautta uskon myös osakekurssin nousevan lähemmäs osien summaa (esim. Inderes laajan raportin mukaan 115€/osuus), toki reilu sijoitusyhtiöalennus huomioiden realistinen 1-2 vuoden target voisi olla 80-90€.

Toivottavasti myös yhtiö pysyy aktiivisena ja jatkaa aktiivista esiintymistä esim. Inderesin tapahtumissa. Sekin voi osaltaan vaikuttaa likviditeetin parantumiseen.

Suurimpana riskinä nään seuraavan:

Uskottavuus sijoitusyhtiönä menee/sitä ei koskaan saada.

Tällä hetkellä leijonan osa (68%) sijoituksista on finanssisijoituksia, jotka tod näk hajautettu globaalisti rahastoihin. Tarkkaa tietoa hajautuksesta ei taida olla, mutta TJ mainitsi jossain haastattelussa, että kansainvälistä hajautusta löytyy.

Tarkoitus on allokoida varat uusiksi seuraavien vuosien aikana niin, että finanssisijoitusten osuus tippuu 1/3 salkusta ja loput allokoidaan listaamattomiin kotimaisiin. Tässä voidaan hyvin epäonnistua ja tämä on ehkä suurin huoleni tällä hetkellä. Toki nykytilanne on myös mahdollisuus, koska löytyy liitua millä piirtää. Uskon, että oikein pelattuna Arvo pääsee tekemään pienomistajana sijoituksia varsin huokeilla arvostuksilla. Tässä etu on, ettei tarvitse varsinaisesti (TJ puheiden mukaan) kilpailla pääomasijoittajien kanssa kohteista.

Miten muut seuranneet näkevät Arvon mahdollisuudet onnistua uudelleenallokoinnissa tulevina vuosina, niin että luodaan oikeasti omistaja-arvoa, eikä olla taas yksi osuuskunta, joka tekee alituottoa ja jakaa puhelinverkoista saatua pääomaa ulos hitaasti kuollen reaalipääoman supistuessa.

Edit. Lisäyksenä vielä, että yllä oleva ei ole sijoitussuositus, enkä ole mitenkään erityisen bulleron Arvon kohdalla. Kuten yllä mainittiin, moni sijoittaja on joutunut ansaan ostaessaan isolla tasealennuksella osuuskuntaa toivoen arvon purkautuvan. ![]()

Toimitusjohtaja tankilla jälleen.

Valtava lähes 3000€ panostus. ![]() Noh eihän tätä saa hirveästi enempää ostettua pumppaamatta hintaa taivaisiin.

Noh eihän tätä saa hirveästi enempää ostettua pumppaamatta hintaa taivaisiin.

Jottei ole ihan roskaviesti esitän kysymyksen foorumilaisille. Mitä strategiaa Arvon tulisi ajaa pörssiyhtiönä (osuuskuntana ![]() ).

).

Ei mitään em. vaan kokonaan uudet

suuntaukset. Tällä strategialla ei pörssissä pärjää. Korkotuotot mm. menee kerralla nolliin kun yhtiö ajetaan

konkkaan. Pörssissä sijoitukset on 2 vuotta menneet huonosti. Tyhjästä on paha nyhjästä.

Kiitos vastauksesta Jasu.

Muistaakseni finanssisijoituksista mainittiin, että ovat globaalisti hajautettuja jossain määrin. Jos uskot, että esim. MSCI world ei tule tuottamaan tulevaisuudessakaan, niin Arvo varmasti ei ole sijoituskohde sinulle.

Case perustuu mielestäni siihen, että arvoa ei tuhota velka- ja vähemmistö-omistajuussijoituksilla, jolloin saat ostettua Finanssisijoitukset + toivottavasti toimivan muun liiketoiminnan merkittävällä alennuksella. Kun taloustilanne helpottuu, finanssisijoitusten arvo nousee ja kotimaan firmoilla alkaa mennä paremmin. Tähän on vähän näkyvyyttä, mutta todella iso sijoitusyhtiöalennus myös tuo tähän hieman turvaa.

Mikä olisi hyväksyttävä alennus tilanteessa, jossa huono suhdanne kääntyy paremmaksi? 20%? 30%?, vai nykyinen n. 46% peilaten Inderesin laajan raportin osien summaan. 30% alennuksella saataisiin osuuden arvoksi n. 80€. Jos osaketta arvostettaisiin 30% alennuksella, pitäisi osuuden nousta n. 51% nykyarvosta. Tässä ei vielä edes huomioida finanssisalkun arvon nousua, onnistuneita irtautumisia pääomasijoituksista tai tuottoa velkasijoituksista.

Innolla seuraan miten osuuskunnan liiketoiminta kehittyy, mutta pidän mahdollisena myös sitä, että puhtaasti markkinasentimentin käännyttyä osuutta hinnoitellaan reilusti korkeammalla arvostuksella, kuin nyt. Tämä toki vaatii sen, että luottamus ei mene huonojen sijoitusten takia…

Edit. laskuvirheiden korjausta pienellä puhelimen näytöllä kiireessä kirjoitettuun viestiin.

Osuuspääoman korko ”vain” 3.2€/osuus, pieni pettymys.

Mitä riskejä porukka näkee Arvossa?

Kertoimet aika houkuttelevat. P/B on ~0,5 eli jos oikein ymmärrän ja vetää mutkat suoriksi, Arvoa ostamalla saa -50% alennuksella osakkeita mihin se on varojaan sijoittanut. Eikai Arvolla ole juurikaan muuta omaisuutta kuin sijoitukset? Markkina arvo tosiaan tällä sijoitusosuuskunnalla on ~50milj., mutta oma pääoma ~100miljoonaa.

Merkit täyteen

Osuuskuntamuotoinen toimija, jonka arvoissa ja missiossa on olennaisesti mukana aluellisuus vs. osakeyhtiölaki, jonka mukaan päätehtävä on osakkeenomistajien edun tavoittelu.

Eli näen Arvossa aiheellisen P/B “alennuksen”, koska sijoittaja ei voi tietää, millä intressillä osuuskunnan pääomia allokoidaan.

Miten politiikka vaikuttaa, kun osuuskunnalla on hallintoneuvosto? Arvon sivuilta lainaus:

" Hallintoneuvostoon kuuluu 30 jäsentä, jotka valitaan toimeensa 3 vuodeksi kerrallaan. Sääntöjen mukaan jokaisesta kunnasta, jonka alueella asuu vähintään 200 osuuskunnan jäsentä, valitaan yksi jäsen hallintoneuvostoon. Loput jäsenet valitaan kuntakohtaisten jäsenmäärien suhteessa. Hallintoneuvoston jäsenet valitsee osuuskuntakokous siten, että joka vuosi kolmannes hallintoneuvoston jäsenistä on erovuorossa"

Mielestäni hallintoneuvoato on aina ns. red flag sijoittamisessa. Esim. tässä näkee, että hallintoneuvostonkin kokoonpanon valinta perustuu osuuskunta-aatteeseen ja aluepolitiikkaan. Eli lainsäädännöllinen tavoite ei ole ensisijaisesti sijoittajan etu. Itse sijoittamisen kanssa tällä on hyvin vähän tekemistä. Toki omaa varallisuutta saa allokoida osuustoimintaan, mutta pörssi ei mielestäni istu tähän kovinkaan hyvin.

Itse näen riskin tässä sijoituksessa hyvin alhaisena joka johtuu pääasiassa siitä, että tässä pääsee ostamaan tosi selkeästi alle käypien arvojen Arvon sijoitusomaisuuden. Sijoitussalkku on aika hyvin hajautettu kuitenkin ja iso osa on noissa finanssisijoituksissa.

Siitä olen myös samaa mieltä, että päätöksiä ohjaa hieman eri asiat kuin normaalissa pörssiyhtiössä ja senkin takia tässä tulee todennäköisesti aina säilymään jonkinlainen alennus suhteessa käypiin arvoihin. Se on eri asia miten suuri sen kuuluisi olla, nyt se on ainakin omasta mielestäni aika reipas.

Sijoittajan tuotto taitaa pääasiassa muodostua tuosta osingosta joka taas heiluu sen mukaan miten irtautumisia tapahtuu. Nythän niitä ei ole tullut jolloin osuuskorko oli alhaisempi kuin edellisinä vuosina. Tärkeämpää ehkä on mitä sielä pinnan alla kohdeyhtiöissä tapahtuu, koska sielä muhii niitä tulevia irtautumisia. Toimarin puheista sai kuitenkin ihan positiivisen kuvan.

Ei tämä koskaan mikään kurssiraketti tule olemaan, mutta melko tasaista osinkotuottoa maltillisella riskillä kuitenkin tähän rahaan olisi ostettavissa.

Tavoitehinta 62€ (86€) ja suositus Lisää (Osta)

Toimitusjohtaja ostoksilla

Arvosta julkaistiin tänään laaja raportti, joka on kaikille vapaasti luettavissa täällä.

Tällä hetkellä markkinat hinnoittelee yhtiötä selvällä alennuksella ja esim. osien summa laskelma indikoi merkittävää nousuvaraa, kun kurssi pyörii 50e hujakoilla. ![]() Toisaalta sijoitetun pääoman tuotto ei ole historiallisesti ollut kovin merkittävä, mutta vaakakuppia tasoittaa toisaaltaan laajalle hajautettu sijoittussalkku ja sen myötä maltillinen riskiprofiili. Pelkästään osuuskoroilla tästä voi saada 7-8% tuottoa.

Toisaalta sijoitetun pääoman tuotto ei ole historiallisesti ollut kovin merkittävä, mutta vaakakuppia tasoittaa toisaaltaan laajalle hajautettu sijoittussalkku ja sen myötä maltillinen riskiprofiili. Pelkästään osuuskoroilla tästä voi saada 7-8% tuottoa.

Raportin lukemisen rinnalle voi ottaa myös kuunteluun tämän videon, joka kuvailtiin @Aapeli_Pursimo kanssa. ![]()