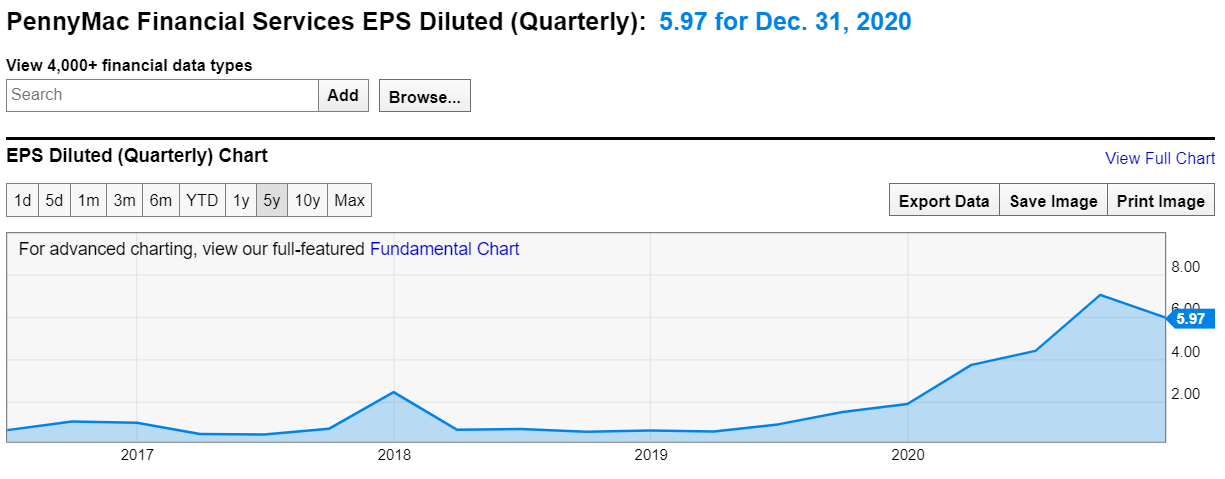

Laitetaanpa tänne kun ei kelvannu toiselle foorumille. Pommi vai kultakaivos? PFSI amerikkalainen asuntolainoitus ja lainanhoitofirma. Edellinen vuosi oli monsteri, mutta analyytikoiden ennusteissa tuloksen ei odoteta kasvavan vaan kutistuvan seuraavat 2 vuotta.

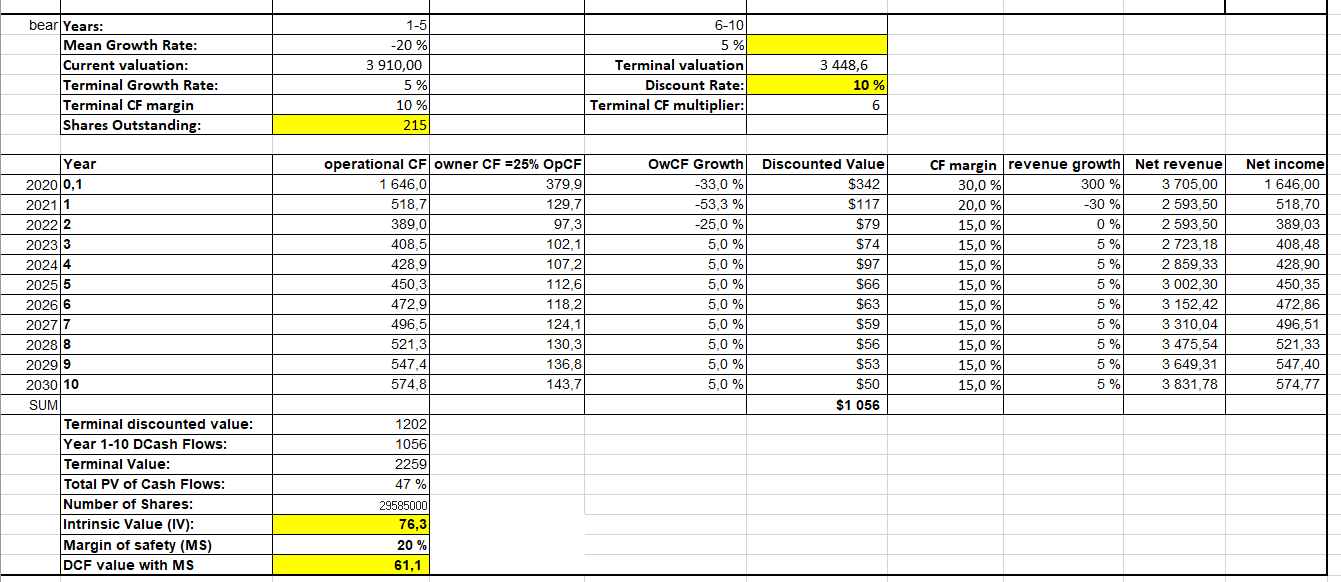

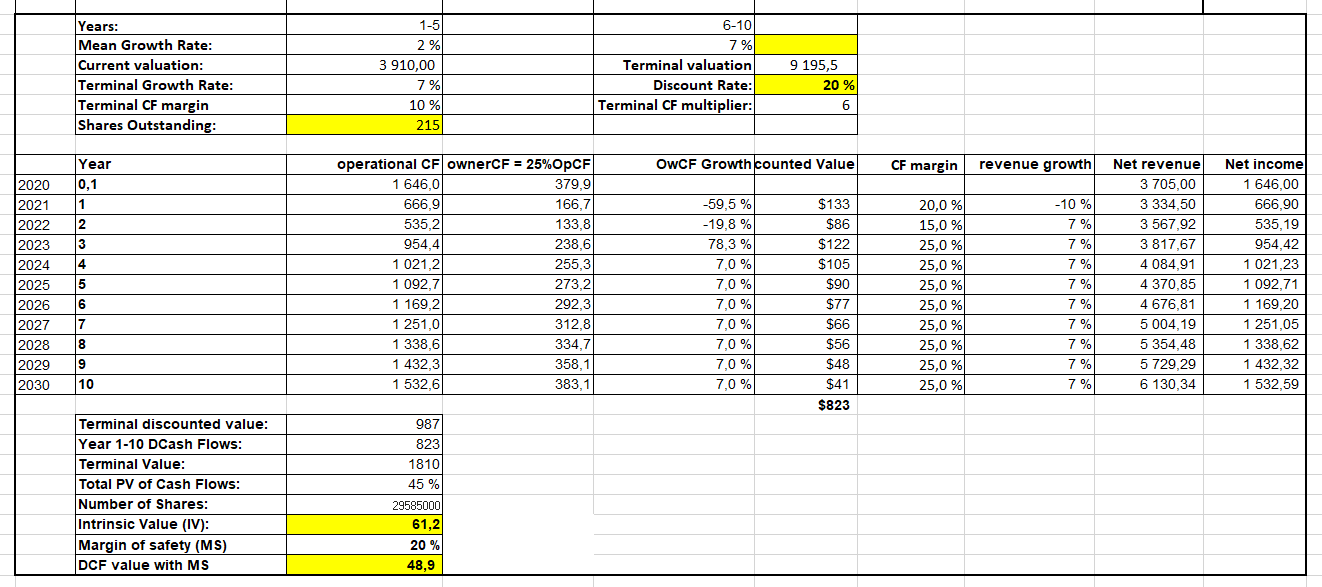

Edit: Poistin hieman ylioptimistisen DCF laskelmani. Alla konservatiivisemmat laskelmat. Yhtiöhän alkaa olla alansa suurimpia toimijoita.

Päivitetäämpä tänne tätä PFSI keissiä. Eli firma palauttaa rahoja osakkeenomistajilleen lähinnä osakeostojen kautta. Tarkisitin osakehistorian ja 2018 oli suuri yritysjärjestely jonka yhteydessä osakekanta kasvoi. Tästä syystä historialline osakkeiden takaisinostohistoria näyttää rumalta.

(Huom graafien eri skaalaus)

Linkkasin vähän tunnuslukuja sekä omat DCF mallit. Molemmissa oletin yhtiön käyttävän kassavirrasta 25% osinkoihin ja osakkeiden takaisinostoihin. Yhtiöllä on viimevuoden jälkeen 500M$ kassa jota varmasti käytetään tähän.

Malleissa on eri discount rate. 10% tuotto-odotuksessa terminaalikasvu on 5% ja marginaali 15% joka pitkän ajan keskiarvon alapuolella. 20% tuotto-odotuksessa paluu kasvu-uralle tapahtuu aikaisemmin, tämän vuoden dippi liikevaihdossa on matalempi, ja term. marginaali on yli pitkän ajan keskiarvon.

Henk koht en usko analyytikoiden ennusteiden mukaiseen rajuun liikevaihdon laskuun, mutta ehkä siinä kannattaa kuunnella enemmän analyytikoita. Katselin PFSIn Q4 tuloksia joissa he aina ilmoittavat seuraavan kvartaalin ensimmäisen kuukauden lainojen myyntiluvut sekä ostetut lainanhoito-oikeudet ja nämä olivat pysyneet samalla korkealla q4 2021 tasolla tai vähän nousseet. Yleensä Q4 on heidän vahvin kvartaali ja Q1 heikoin joten tämä lupailee hyvää vuodelle 2021.

Yhtiöllä on huomattavasti kovemmat marginaalit consumer direct kanavassa, broker direct on hieman huonompimarginaalista myyntiä ja correspondent on lainanhoito-oikeuksien ostoa missä marginaalit ovat heikoimmat.

Herätellään tätä ketjua hiukan. Itsellä ainakin salkun omistuksien tuotto-odotukset viime aikoina kiristyneet aika lailla, kun arvostuskertoimia on venytetty osassa omistuksia mielestäni perusteettomasti. Olisi siis mielenkiintoista kuulla jos salkustasi / seurannastasi löytyy osakkeita, joiden uskot tarjoavan hyvän tuotto-odotuksen vielä näiltä kurssitasoilta. Kohteen ei tarvitse olla P/B < 1, vaan kuten eräs kohtuullisesti menestynyt sijoittaja on sanonut, “kaikki järkevä sijoittaminen on arvosijoittamista”

Itsellä viimeisimpänä poimintana OmaSP, joka eroaa ainakin listatuista verrokeistaan aika tavalla. Yhtiön pääliiketoimintaa on antolainaus, jossa se pyrkii erottautumaan henkilökohtaisella palvelulla. OmaSP ei ole lähtenyt viime vuosien hintakilpailuun mukaan ja on täten pystynyt puolustamaan hyvää korkomarginaalia (2020 ~2%).

Pankki lisäksi kasvaa: se tavoittelee 10-15% liiketoiminnan tuottojen kasvua, josta on hyvät näytöt sillä se on pörssihistoriansa aikana kasvanut n. 17% (CAGR) oman pääoman tuoton parantuessa. Käsittääkseni kasvu ei ole kuitenkaan heikentänyt lainakantaa huomattavasti. Inderes on avannut OmaSP:n lainasalkkua laajassa raportissaan.

OmaSP:n luottotappiot ovat verrokkeihin nähden selvästi koholla ja niiden tuleekin kääntyä laskuun, jotta kasvun hedelmät valuvat viimeiselle riville. Mielestäni nykyinen hinnoittelu tarjoaa kuitenkin kohtuullisesti suojaa huonointa skenaariota vastaan, sillä vaikea nähdä, että yhtiötä hinnoiteltaisiin räikeästi alle oman pääoman (nyt P/B ~1 ja fwd P/E ~ 10). Ennustettu tuloskasvu seuraaville vuosille on kohtuullisen vauhdikasta, jota saa mielestäni nyt kohtuullisen hyvällä hinnalla, vaikka arvostus onkin pankkisektoriin nähden kohtuullisen linjassa.

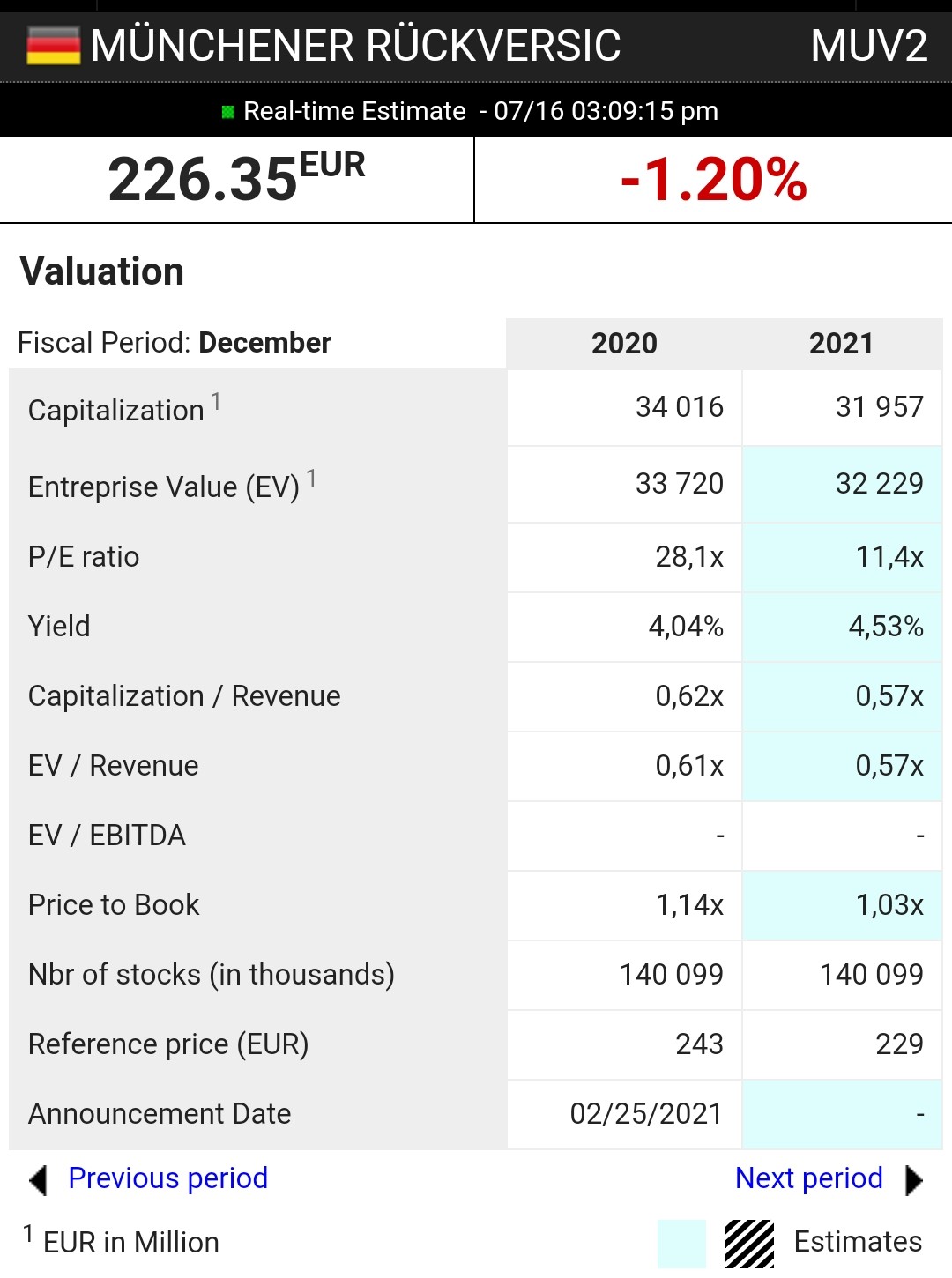

Onkohan foorumilla Muenchener Rueckversicherungs (muv2) omistajia? Osake vaikuttaa edulliselta (Market Screener TP 278 eur), pe2021 11,4x, pb 1,0x. Onkohan jollakin käsitystä, miksi vakuutusyhtiön osake liikkuu edelleen alempana kuin ennen koronaa?

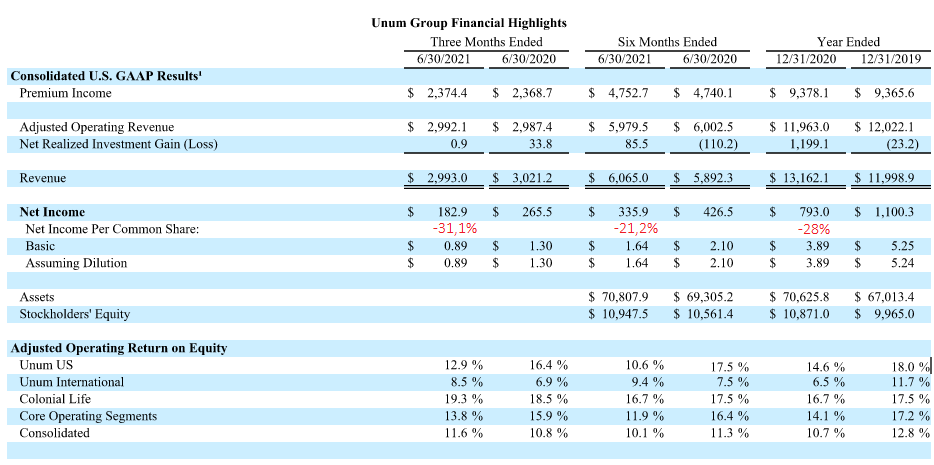

Vaikea, vaikea tämä Unumin case. Olen itsekin sivusilmällä seuraillut ällistyneenä, että joku vakuutusyhtiö treidaa P/B < 0,5. Periaatteessa homman pitäisi olla ihan selvä, mutta sitten nämä tulostiedot näyttää tältä:

Viime vuosi oli huonompi kuin sitä edellinen. Tämän vuoden ensimmäinen puolisko oli huonompi kuin viime vuoden ensimmäinen puolisko. Ensimmäisen vuosipuoliskon jälkimmäinen osa oli huonompi kuin ensimmäinen osa. Jenkkiyhtiöillä näyttää olevan tapana näyttää noita “adjusted” -lukuja ja justeerattavaa riittääkin. Velkakirjan hankkiminen markkinoilta takaisin maksaa, samaten leasingsopimuksen päättäminen. Voi kun osaisikin laskea nämä kaikki seikat sijoitusta tehdessä.

Unum ei jostain syystä ole ostanut tänäkään vuonna omia osakkeitaan takaisin. Book per share on taas kaikkien aikojen huipussa ja tase on ylikapitalisoitunut. Näitä finanssisektorin osakkeita arvotetaan yleensä book valuen mukaan, mutta minua ärsyttäisi kyllä ettei nuo tulokset tule sitten osinkoina takaisin. Osinkotuotto on tällä hetkellä 4,80 % ennen veroja marketwatchin mukaan. Tämä on tällainen arvosijoittajan hunajapurkki, että $25:llä ostat $50 pääomaa ja sitten pääomaa jaetaan tipoittain sinulle takaisin. Ehkä siellä koronakuopassa kun osake maksoi $10 ja sille sai 10 % kasvavan osinkotuoton niin diili olisi kannattanut ottaa. Nyt käteisen optioarvo vaikuttaa mielestäni huokuttelevammalta kuin tuo osinko. Lähelle menee kuitenkin.

Axa on kanssa mielenkiintoinen lafka samalta sektorilta joka mörninyt kohta puoli vuotta samoilla tasoilla vaikka muu pörssi vetelee korkeuksissa.

Ekan puolen vuoden EPS 1,5€ korvilla ja konseusennusteet taitavat olla siellä 2,7€ kulmilla koko vuoden epsiksi.

P/B 0,7 ja tämän vuoden ennustettu ROE 11,4 ja P/E8 ja yli seitsemän pinnan osinko.

Axankin markkina-arvo siellä 56 miljardin hujakoilla ettei pientä kokoakaan voi syyttää sille miksi kyseinen lappu on hinnoiteltu noinkin mielenkiintoisesti.

Kun katsotaan eläkevakuuttajaa COVIDin riepottelemassa taloudessa niin en lähtisi tekemään kovin pitkälle meneviä johtopäätöksiä vertailukausista eteen tai taaksepäin. En itse osaa arvioida minkälainen tuo korvausdynamiikka on työmarkkinoiden puolesta lyhyellä tai edes keskipitkällä aikavälillä, mutta oletan että “ennen pitkää” yhtiön markkinaosuus ja työmarkkinoiden keskiarvot palautuvat ainakin suunnilleen. Silloin kyky tukevan kassavirran tekoon ei ole kadonnut mihinkään. Mitään uutta velkakuormaa tai muuta oleellista muutosta entiseen ei ole tullut.

Haluan myös ajatella, että käteisen optioarvo on sitä odotellessa kokolailla tallessa, kun osake todennäköisesti laskumarkkinan sattuessa laskisi markkinaa vähemmän. Ehkä johtokin haluaa pitää likviditeettiä kädessä, että silta stabiilimpaan markkinaan olisi varmempi? Selvää selitystä tosiaan ole tullut.

Nämä ovat kuitenkin aika pintapuolisia ajatuksia vasta. Pitäisi lukea tuoreet laput läpi ajatuksella sen varalta, että siellä olisi jotain oikeasti huolestuttavan tuntuista. Nyt kuitenkin tuntuu kohtuuttomastikin hyljeksityltä firmalta.

Kuvassa neljän kvartaalin rullaava EPS. Katkoviivalla on S&P:n datan mukainen konsensuksen ennustama tuloskunto seuraaville kvartaaleille, eikä ohjeistuksessa tullut mitään syytä synkistellä sen toteutumisen suhteen. Paluu historiallisiin arvostuskertoimiin tuottaisi jo aika kivasti. Spekulointi on aina kivaa.

Katsoin AXAa myös vesi kielellä hiljattain. Tuloskunto on pitänyt ja tase on ihan hyvässä kunnossa. Toisaalta osaketta ei ole koskaan arvostettu kovin korkealle. Itselleni isoimpana jarruna ranskalaisuus ja heidän käsityksensä rehellisestä lähdeverosta. Pariisissa tuntuisi olevan monenlaista halpaa nyt kuitenkin, eli ei tässä välttämättä olisi yhtiötasolla mitään koiria tai muitakaan eläimiä haudattuna.

Eikö siellä Unumin riskeissä vieläkin kummittele ne aiemmin myönnetyt LTC-vakuutukset joiden hännistä ei kenelläkään ole kuin valistuneita arvioita? Muistaakseni taas viime vuonna yritys pakotettiin lyömään pari miljardia sivuun lisää noita mahdollisia tulevia korvauksia varten nimenomaan tuon vakuutusalan ydinjätteen takia. Myös Unumin kohdalla huomioitava, että siinä missä IF ja moni muu vahinkovakuuttaja nakuttavat huimia vakuutusteknisiä tuloksia niin nämä Unumin tyyppiset firmat ainakin vielä elävät korkotuotoista mitkä ovat olleet hyvin pitkälti perseestä viimeiset 10 vuotta “riskittömissä lainoissa” mikä pakottanut nämä toimijat isommin yritysvelkakirjamarkkinoille eikä pintapuolisesti tuon markkinan riskit ja tuotot kovin houkuttelevalta ole hetkeen tuntunut.

Huvikseni silmäilin tuossa sellaisen firman kuin Renault SA:n tunnuslukuja ja jäin ihmettlemään että mikä tästä tekee noin halvan? Tällä hetkellä P/B 0.40, P/S 0.21 ja arvioitu P/E 2021 13,50. Vuodelle 2022 puhutaan arvioiden mukaan jo jostain 7e eps:stä.

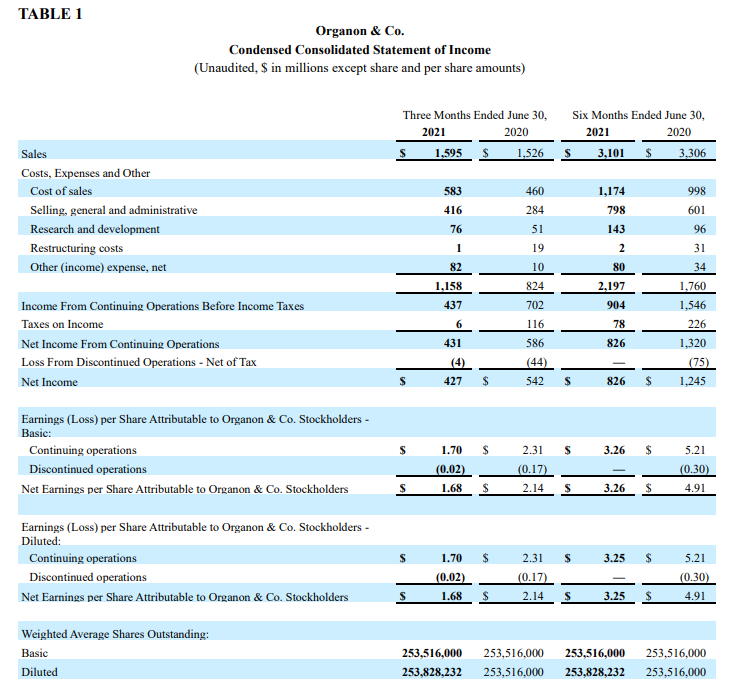

Otin viime viikolla hieman lisää Merck&Co spin offia Organon&Co, mikä valmistaa naisten ehkäisyyn ja hedelmöityksen lääkkeitä, biosimilaareja eri tuotemerkeillä. Asiakkaina terveyskeskukset/hoitolat, sairaalat, klinikat jne. PE hieman alle 6 ja osinko noin 3%, tikkeri OGN.

Suunta näyttää vähän huolestuttavalta. Mistäköhän siinä on kyse?

Jos irtautuminen on tapahtunut äskettäin, voisiko olla, että kyse jonkinlaisesta “paluusta kaunistelluista luvuista todellisuuteen”? Tällöin ensi vuoden PE näyttäisi hivenen isommalta mutta ei olisi kuitenkaan kyse vakavammasta ongelmasta liiketoiminnassa?

Organonin osakkeet tulivat 3.6. aot:lle spin offin seurauksena. Ajattelin antaa pari vuotta ainakin näyttää, mitä johto saa aikaiseksi. Tuloslaskelmaan on tullut ylimääräisiä kuluja listauksen seurauksena, mutta niin vähän ettei selitä laskua - olisiko toimintoja myyty + kaunistelun poistuminen. Tämän vuoden tason säilyttäminen pitäisi riittää 50-60 taalan osakehintaan, jota itse laskeskelin sijoituspäätöksen yhteydessä.

Merckin tiedote spin offista:

Periaatteessa patenttisuojan turvista poistuneet “legacy” lääkkeet eivät kasva myynnissä vaan niitä kannattelee ainoastaan maine kun halpis tuotteet vie markkinaosuutta. Organonilla ei myöskään ole merkittävää patenttisalkkua, oikeastaan vain ehkäisykapseli. Tulevat kassavirran kasvu nojaa biologisten lääkkeiden ja osin kehitteillä olevien naistenvaivojen lääkkeiden varaan. Pitäis ottaa tarkempi uusinta vilkaisu yhtiöön, onhan sitä salkussakin

Olen katsellut kanadalaisia sahoja Canfor ja West Fraser. Pitää tutustua tähänkin! Usan infrapaketti on rahaa työntekijän taskuun ja sen suurimmat käyttökohteet on talo ja auto. Talo pitää lainoittaa ja rakentaa puusta joten pankkeille ja puufirmoille tämä tulee olemaan hyvää aikaa!

Edit. Näissä edellä mainituissa ei ole tosin läheskään noin mukavaa osinkoa.

Kuuntelin tuossa Value investing with legends - podcastia ja jaksossa Developing 3D perspective on investing haastatellaan David Marcusta. Aivan erinomainen podcasti, kyseisen herran sijoitusyhtiö pyrkii etsimään Euroopasta aliarvostettuja yhtiöitä ja avaamaan niiden arvon aktivismilla, johdon neuvonnalla jne.

He omistavat 6 % osuuden ruotsalaisesta mobiilipeli sekä pelitapahtuma yhtiöstä Modern Times Group. Vuoden alussa yhtiö ilmoitti myyvänsä toisen segmenttinsä, pelitapahtumat 1,050 mrd dollarilla. Kääntyy 9,723 kruunuksi. Tämän seurauksena Modern timesista tulee pelkästään pelien kehitykseen keskittynyt yhtiö. Viimepäivien kurssilaskun jälkeen yhtiö treidaa 12,800 sek yritysarvolla ellei yahoo finance pahasti erehdy. Tuosta miinus tulevat verojen jälkeinen myyntihinta 8,100 Sek ja yhtiö treidaisi 2020 pelisegmentin liikevaihtoa käyttäen S:n komponenttina EV/S 1.2. Tuloista kuitenkin 40 % jaetaan omien ostojen sekä osinkojen kautta ja jäljellä oleva osuus käytetään M&A:n ja tulevien pelien kehitykseen. Kassaa pitäisi todellakin siis olla.

Eilisen Q1:n jälkeen kurssi on laskenut 20 % käsittääkseni koska orgaaninen kasvu laski 10 % ja yhtiö ilmoitti investoivansa raskaammin käyttäjähankintaan jne. Olen itse vähän kahden välillä pitäisikö tästä innostua. Tosiaan konkurssia ei ole vähään aikaan tulossa ja suurimpien omistajien träkit ovat vaikuttavat, mutta toisaalta en vain jaksa innostua yhtiön suhteellisen keskittyneestä peliportfoliosta.