Inflaatiosta puheen ollen, mikä mahtoi/mahtaa olla Venäjän “kauppasaarron” vaikutus Euroopan inflaatioympäristöön? Useiden raaka-aineiden ja tuotteiden tuonti Venäjältä tyrehtyi. Lannoitteiden tai lannoitteiden raaka-aineiden tuonnin tyrehtyminen Venäjältä varmasti suoraan vaikutti esimerkiksi elintarvikkeiden alkutuotannon kustannuksiin? Pikku hiljaa on varmasti löydetty korvaavia toimittajia Venäjän tilalle, mutta onko kustannustaso jäänyt pysyvästi korkeammalle verrattuna mitä maksettiin Venäjältä tuoduista raaka-aineista ja tuotteista?

5 tykkäystä

Kyllähän tähän inflaatioon on ollut aika selvät sävelet. Korona-ajan massiivinen elvytys sekä koronan aiheuttamat pullonkaulat niin tuotannossa, logistiikassa, komponenteissa yms. Ja siitä johtuvat heijastevaikutukset. Siihen kun ympätään nousseet energiahinnat (sota) ja sen heijastevaikutukset koko euroopan talouteen, matkailurajoitukset yms.

Massiivisella elvytyksellä startattiin taloutta joka ei olisi välttämättä tarvinnut sellaista raharuisketta… Ainakaan siinä mittakaavassa.

Sen lisäksi inflatorisessa ympäristössä yritykset riensivät kilvan nostamaan hintoja, joka pahensi kierrettä. Siinä mittakaavassa mitä nostoja tehtiin niin yritykset löivät vähän hyvänmiehen lisää päälle eli olivat ahneita. Nousevat kulut ja hyödykkeiden/palvelujen hintataso sitten heijastuivat palkkoihin joka edelleen nosti inflaatiota.

Oma veikkaus on että q2 talous ajaa euroopassa seinään ja joudutaan vielä elvyttävälle kannalle kun aikaa menee tovi eteenpäin.

Kysyntä sakkaa kun ihmiset venyttävät ostopäätöksiä järkevämpään ajankohtaan… Yritysten tulokset tulee alas ja talous jäähtyy entisestään. Taidetaan olla korkojen laskussakin jo myöhässä euroopassa. Tämä on oma veikkaukseni.

Inflaatio ei alkujaankaan ollut “aitoa” joka olisi johtunut suuresta kysynnästä vaan pullonkauloista ja saatavuusongelmista yms… Silloin siihen tai sodan vuoksi nousseisiin energianhintoihin ei raharuiskeet riitä koska se ei poista syytä.

12 tykkäystä

Kirjoitin vähän laajemman jutun kiinteistömarkkinoiden tilanteesta. Juttu tilaajille:

Keskeisiä huomioita:

-Pakkomyyntejä nähtäneen Suomessa loppuvuoden aikana.

-Rakennusyhtiöillä pakkomyynnit näyttävät hyvinkin todennäköisiltä

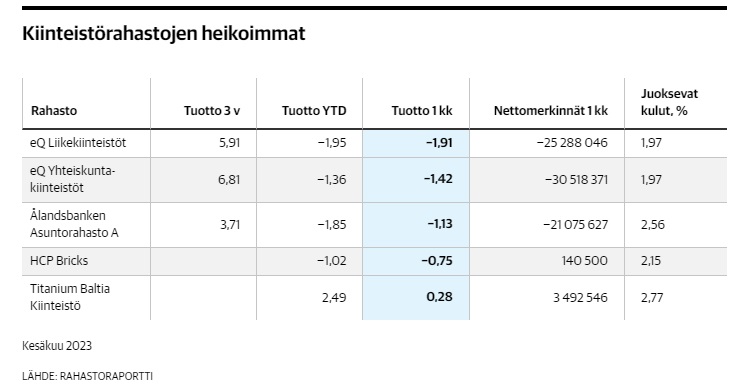

-Kotimaiset kiinteistörahastot ovat eräänlaisessa vaa’ankieliasemassa. Nettomerkinnät olivat alkuvuoden aikana miinuksella ja kohteiden myynnit käynnissä. Vähän katsojan silmässä, ovatko nämä jo pakkomyyntejä vai “normaalia salkunhuoltoa”

-Ulkomaiset rahastot ostopuolella ja pitävät todnäk huolen siitä, että mitään ääriromahdusta ei nähdä.

50 tykkäystä

Ihan hyvä ja napakka kirjoitus Alexilta. Rakennusyhtiöiltä tullaan myös oman näkemyksen perusteella näkemään pakkomyyntejä, tai itseasiassa näitä kyllä tehdään jo ihan kokoajan. Määritelmä pakkomyynti on toki hyvin tulkinnallinen, mutta kyllä asuntoja myydään neuvottelukykyiselle sijoittajalle nyt jo sen verran isoilla alennuksilla, että itse kutsuisin näitä pakkomyynneiksi.

Mahdollinen iso peikko piilee tosiaan noissa asuntorahastoissa. Jos näihin sijoittaneet lähtevät sopulilauman lailla lunastushommiin niin tilanne voi kääntyä nopeasti ikäväksi. Onneksi siellä tosiaan kuitenkin taustalla odottelee valtava kasa ulkomaista rahaa ostosormi valmiina, eli aika isojakin transaktioita kyetään toteuttamaan ilman että sillä tarvitsisi olla mitään ulospäin näkyvää vaikutusta asuntomarkkinoihin. Rahastojen mahdolliset pakkomyynnit hoidettaneen siis ihan muuta kautta kuin julkisilla myynti-ilmoituksilla välittäjien kautta. Siinähän ei ole yhtään mitään uutisoimisen arvoista sinällään, että rahastot ovat laittaneet asuntoja myyntiin välittäjille alkuvuoden aikana, näin tehdään aivan normaalin salkunhallinnan mukaisesti useissa rahastoissa ihan jatkuvasti myös hyvän markkinan aikaan.

Joo Groupista toivoisin kyllä Alexilta hiukan vähemmän klikkiotsikkomaista kirjoittamista. Jos/kun edellisen nimenomaan Joo Groupiin keskittyneen jutun mukaisesti yhtiön lainakannasta luokkaa 40% on Balderin konsernin sisäistä korotonta ja kassavirratonta lainaa, niin ei Joota ole oikein mitään mieltä tarkastella irrallisena yhtiönä, emoyhtiön tilanne määrittää myös Joon maksukykyä niin suurelta osin.

Balderin velkaantuneisuushan kokonaisuutena on ihan siellä Kojamon ja Saton luokassa eli noin 50% tasoilla. Sielläkin on siis varsin hyvin turvavaraa vielä olemassa, ja yhtiön luottoluokituskin on edelleen parin pykälän verran investointitason kynnyksen yläpuolella, negatiivisiin näkymin tosin. Balder myös kykenee tällä hetkellä edelleen investoimaan, juuri eilen Skanska uutisoi rakentavansa Balderille 192 asuntoa Göteborgiin.

13 tykkäystä

Kiitos palautteesta!

Joo Groupin osalta totean, että en ole yksin huolissani Joo Groupista. Moni sellainenkin asiantuntija, jolla ei ole mitään motiivia manata Joota ahdinkoon on firman tilannetta ihmetellyt.

Kärjistäen voi sanoa, että JOS Balderilla tulisi ongelmia uudelleenrahoituksen kanssa, Joo olisi todennäköisesti ensimmäinen osa konsernia jonka yli vedettäisiin ruksit. Ja mihinkä hintaan Joo myytäisiin, kun velkaa n. 90% tasearvosta? Kuka maksaa kenelle? ![]()

16 tykkäystä

Tämä on varmasti totta, mutta mikä on tosiaan todennäköisyys sille, että Balder ajautuu rahoitusongelmiin tämän hetkinen BBB tason luottoluokitus ja varsin kohtuullinen velkalasti huomioon ottaen? Huomionarvoista on sekin, että Balderin portfolion keskimääräinen tuottovaatimus on 4,8%, verrattuna esimerkiksi Kojamon 3,97%:iin. Balderin rahoitustilanne on siis ainakin omasta mielestäni todella paljon parempi kuin jutuissa annetaan ymmärtää. Aivan käytännössä tämä tarkoittaa omaan silmääni sitä, että jos Balder ajautuu todellisiin rahoitusongelmiin, niin Joon kaatuminen on siinä metakassa Suomen ja Pohjoismaiden asuntomarkkinoilla vain yksi pieni rasahdus valtavan rytinän joukossa. Balderia ja Joota ennen kaatuu siis monen monta muuta toimijaa (minkä tapahtumiseen en toki lainkaan usko).

Tätä skenaariota silmällä pitäen nimenomaan tuo 300m€ sisäinen rahoitus on erittäin oleellinen. Jos Joo laitetaan lihoiksi, niin myyntitilanteessa on isossa kuvassa ihan sama asia olisiko tuo 300m€ oman pääoman ehtoisena sijoituksena, vai konsernin sisäisenä lainana joka voidaan myyntitilanteessa unohtaa.

Jos siis tällaista katastrofiskenaariota haluaa mallintaa jossa Joo laitetaan pakon edessä lihoiksi, niin tätä skenaariota silmällä pitäen Joon ihan aito efektiivinen velkaantuneisuus on 468/889 = 52,6%, mikä on jälleen varsin maltillisissa rajoissa ottaen huomioon Joon asuntokannan hyvä sijainti ja uutuus.

Vaikka Joon taseesta annettaisiin siis tuollainen 47,4% alennus niin silti Balderin ei tarvitsisi myyntitilanteessa mitään lisää maksaa, omat sijoitukset toki häviäisivät. Jos alennus olisi tuota pienempi, niin Balder saisi käytännössä osan lainoistaan takaisin eli saisi sisään kassavirtaa. Vaikka Joon toiminta täysin epäilemättä on epätyypillistä, niin kyllä tässä silti pitää ottaa huomioon ihan normaalit konsernin ja tytäryhtiöiden riippuvuussuhteet. Yksittäisen tytäryhtiön tase voi näyttää ihan miltä vain, mutta vasta konsernin kokonaistilanne yhdessä tytäryhtiöön olevien riippuvuuksien kanssa kertoo todellisen rahoitustilanteen.

Korjatkaa toki ihmeessä jos tässä ajatusketjussa joku meni väärin.

Mutta kun aivan käytännössä Joon likvidointi ei laske Balderin vipua kuin tuon 52,6% velkaantuneisuuden mukaisesti, jos oletetaan että Joo annettaisiin ilmaiseksi tai ajettaisiin konkurssiin, koska Balder häviäisi tuon 300m€ sisäisen lainansa samassa rytäkässä mikä tällä hetkellä netottuu nollaksi konsernitaseessa. Balderin näkökulmasta ja Balderin taseessa Joon vipu ei ole ~90%, vaan ~52,6%.

6 tykkäystä

Hmm. Minä ajattelen yksinkertaisesti niin, että koska Joo on suurella todennäköisyydellä Balderin vivutetuin palanen, sen likvidointi on tehokkain tapa laskea vipua.

Onko se sitten pakkomyyntiä vai ”pääoman uudelleenallokointia”, miten vain.

Rakennusliikkeiden osalta pakkomyyntitilanteessa asunnonostajalle muodostuu helposti huomattava riski, jota ei ole kovinkaan hyvin tiedostettu. Kun vastavalmistuneesta asuntoyhtiöstä on myyty vain pieni osa, niin rakennusyhtiö on vastuussa myymättömien asuntojen vastikkeista, mitä jos se ei selviäkään niistä. Asukkaat, jotka ovat ostaneet kämpän joutuvat maksamaan ne ja jos asunnoista on myymättä esimerkiksi 70 %'a, niin todennäköisesti asunnon kyseisestä yhtiöstä hankkineet eivät selviä niistä, vaan asuntoyhtiö ajautuu konkurssiin.

2 tykkäystä

Taloyhtiö voi ottaa asunnot nopeasti haltuun ja laittaa vuokralle jos vastikkeita ei makseta. Tämä riski ei siis aja konkretisoituessaan taloyhtiötä konkurssiin kuin siinä tapauksessa, että taloyhtiö on alueella jossa asunnot eivät mene vuokralle. Isoja kassavirtaongelmia tämä toki voisi aiheuttaa.

2 tykkäystä

Ihan pohtimisen arvoinen asia on sekin, kuinka hyvin Joon vuokrataso kestää vuokra-asuntojen paljouden keskellä. Otan kolme esimerkkiä kaksiotarjonnasta tamperelaisesta kaupunginosasta tämän päivän vuokrailmoitusten pohjalta. Kohteista kaksi on toistensa tonttinaapureita, kolmas sijaitsee yhden rakennuksen ja tien ylityksen päässä edellisistä. Kaikki kohteet sijaitsevat vuosina 2018-2023 valmistuneissa uudiskohteissa, sisältävät parvekkeen ja sijaitsevat kahdekan asuinkerroksen 2-3 kerroksessa. Kaikissa sisältyy netti sopimukseen. Ainoastaan Joo perii siitä erillismaksua, mutta siltä osin lisäsin sen 10 euroa vuokratasoon. Eli ovat mielestäni hyvin vertailukelpoisia keskenään.

Aloitetaan yksityisestä tarjonnasta. 43 m2 kaksio olisi vuokrattavana hintaan 700 e / kk + vesimaksu. Vuokrausta rajoittavat seikat: 1400 euron vakuus sekä lemmikkikielto.

Toiselta kiinteistöyhtiöltä valmistuu juuri melko iso vuokrakohde. Sieltä saisi 39 m2 kaksion vuokrattua hintaan 700 e / kk + vesimaksu. Vuokrausta rajoittavat seikat: sitoutuminen vähintään vuoden asumiseen. Ei vuokravakuutta tai lemmikkirajoituksia.

Joo puolestaan tarjoaa 32 m2 kaksiota hintaa 719 e / kk + vesimaksu. Vuokraus onnistuu matalalla kynnyksellä, eli ei lemmikkieltoa, vakuusvaatimusta tai vaatimusta vuoden asumisesta.

Joon kämppä on siis vertailun esimerkeistä kallein ja pienin, joskin pienimmän muuttokynnyksen kohde. Kahteen muuhun esimerkkiin verrattuna kohteen asunnot ovat huomattavan pieniä, joka varmasti vaikuttaa asukaskoostumukseen ja vuokrasuhteiden kestoon.

“Helppo tulla, helppo mennä” -ajattelun vuokrauskonsepti varmasti toimii asuntopulan aikana, mutta entä tilanne, jossa kämpistä on ylitarjontaa, tarjoamasi asunnot ovat alueen pienimmistä päästä ja silti euromääräinen vuokrapyynti on kilpailijoita korkeampi?

Entä jos Joo ajautuu tuollaisessa kohteessa talon myyntiin? Noussut korkotaso tietenkin vaikuttaa osaltaan arvoon, mutta kaiketi yhtälailla se, jos ostaja arvioi sopivan neliövuokratason sen mukaan, millä kilpailija naapurissa vuokraa asuntoja.

1 tykkäys

Kassavirtaongelmat vievät konkurssiin jos niitä ei kyetä ratkaisemaan ajoissa. Paljon on tässä skenaariossa kiinni rahoituksen saamisesta eikä se ole mitenkään itsestään selvää kun yhtiön vakuudet on jo rakennusaikana käytetty tappiin asti.

6 tykkäystä

Artikkelista:

“Rahastojen sijoituskohteilla eli kiinteistöillä käydään kauppaa vain harvakseltaan. Niinpä rahastojen salkunhoitajat voivat joutua pulaan, jos sijoittajat nostavat rahastoista varojaan nopeammin kuin kiinteistöjä ehditään myydä.”

Eikös noissa rahastojen ehdoissa tyypillisesti ole klausuulit, että rahasto voi tarvittaessa rajoittaa lunastuksia?

Edit: no niin, silmät käteen, artikkelissahan tämä oli mainittuna, että tarvittaessa rahastot voivat pysäyttää lunastukset. Lisää kahvia koneeseen, että silmät eivät hyppisi kappaleiden yli.

5 tykkäystä

Ainakin pk-seudulla yhtiölainallinen yksiö ja kaksio on lyhennysten alkaessa n. 30% kassavirtanegatiivinen joten jos näitä otetaan paljon haltuun alkaa aika nopeasti rahat loppua taloyhtiöltä ja konkurssi häämöttää vaikka muilta osakkeenomistajilta haettaisiinkin apuja.

5 tykkäystä

Ja näitä löytyy myös Tampereelta kohtuullisen edullisista asunnoista. Esimerkki:

https://www.etuovi.com/kohde/2250025?haku=M2004796073

Tällä hetkellä vuokra kattaa noin 3/4 vastikemenoista. Seuraavan korontarkastuspäivän jälkeen vähemmän.

8 tykkäystä

En epäile yhtään etteikö Joolla voi olla juuri nyt normaalia heikompi vuokrausaste kuvaamastasi syystä. Tämä tilanne ei tule kuitenkaan olemaan ikuinen, vaan tarjonta-/kysyntäkuva on varmuudella hyvin erilainen jo vuoden päästä kun uusia asuntoja ei valmistu enää juurikaan, puhumattakaan sitten 2025 eteenpäin.

Juuri tällä hetkellä vuokramarkkinalla on ylitarjontaa ja on ollut sitä jo jonkin aikaa. Juuri tällä hetkellä ei Balderilla eikä siten Joollakaan ole kuitenkaan mitään suurempia rahoitusongelmia, joten tämän väliaikaisen ylitarjonnan yli he kyllä kaiken järjen mukaan kestävät.

Minun mielestäni on päivänselvää, että asuntojen vuokrat tulevat nousemaan viimeistään H2/2024 lähtien selkeästi kasvukeskuksissa mikä tulee osaltaan helpottamaan Balderin ynnä muiden kassavirtoja, kiinteistöjen arvostuksia ja siten rahoitusta suoraan.

Kiinteistösijoittajat eivät investoi uudiskohteisiin, eikä sitä tee rakennusyhtiötkään omalla riskillä kuluttajakohteissa. Tänä vuonna tullaan aloittamaan todella vähän uusien asuntojen rakentamista, ja ihme on jos ensi vuonnakaan päästään lähelle normaaleja tasoja. Kaikki merkit viittaavat siihen, että tämä korkoshokki yhdessä väliaikaisen ylitarjonnan kanssa tulee luomaan vielä suuremman pulan asunnoista kasvukolmiossa parin vuoden päähän. Mitä pitempään tilanne on näin jäätynyt, niin sitä suuremmaksi tuo pula tulee muodostumaan.

Olen tämän skenaarion useasti tänne kirjoittanut, mutta kun erilaisia negatiivisiakin skenaarioita toistellaan niin toistellaan nyt sitten tätäkin ![]()

18 tykkäystä

En mä tuosta eri mieltä ole, vaikka kommenteissa helposti tuleekin välittäneeksi kuvaa jostain äärimmäisestä synkkyydestä.

Ja ainakin yksityisten vuokranantajien kohdalla voi olettaa, että ihan valtaisaa sijoitusbuumia ei hetkeen nähdä, mikä helpottaa kilpailutilannetta. Varsinkin, kun samaan aikaan ns. yleishyödyllisten kohteiden vuokrat nousee inflaation mukana yhä lähemmäksi vapaarahoitteisten kämppien vuokratasoa.

7 tykkäystä

Hyvä ketju Tommi Elolta liittyen vuoden 2008 finanssikriisin pakkomyynteihin. Tuskin tilanne näiden nostojen osalta erilainen on, mitä se oli tuolloin.

9 tykkäystä

Vuoden 2008 lopulla kämppien hinnat laskivat selvästi Suomessa ja euriborit hyppäsivät ylös. Mutta tilanne lähti korjaantumaan todella nopeasti. Euriborit suorastaan romahtivat vielä samana vuonna, ja vuonna 2009 ne lähestyivät jo nollaa. Asuntokauppa piristyi nopeasti ja kesällä 2009 asuntonäytöillä juoksi jo porukkaa huutamassa kovempia hintatarjouksia toisensa päälle.

Kun suunta on nousevat korot ja pidemmän aikaa laskevat asuntojen hinnat, luo se haasteita sekä vuokratuotolle että vakuusarvoille. Se voi koitella monen kärsivällisyyttä enemmän kuin vuosina 2008-2010. Olkoonkin, että finanssikriisin alussa oli sellainen maailmanlopun tunnelma vähän kaiken talouteen liittyvä suhteen, että sitä voi olla vaikea hahmottaa tänä päivänä.

10 tykkäystä

Saisko tiivistelmän? Twitter ei näytä koko ketjua kirjautumattomalle enkä välitä tehdä tunnusta Muskin hiekkalaatikolle.

13 tykkäystä