Sen verran kauan pyörineet mediassa että eiköhän heillä ole jo sen myötä kaikki skenaariot kerrottu jos eivät itse ole niitä osanneet huomioida.

Mielestäni tuon pariskunnan julistuksissa on kyse jostain ihan muusta. Edellinen viestini liputettiin, jossa toin esille ihan tuoreita ja kiistattomia kupruja kuluttajien suuntaan, joten ei sitten eksytä aiheesta niitä käsittelemällä. Toteanpa silti, että näiden “sijoittajavaikuttajien” kohdalla olisi syytä katsoa sitä bisneskokonaisuutta, jolloin asiat hahmottuu ihan uudella tavalla.

Tai tyhjät kuukaudet. Porin kartanon asuntokannasta on nytkin 15 % tyhjillään. Jos sähkölämmitteisten kämppien vuokrapyynnöt on luokkaa 300 e / kk, jatkuvasti on asuntoja tyhjillään, kämpät vaihtaa vuokralaista tyyliin kerran vuodessa ja kaikessa käytetään vuokravälittäjää, voi positiivinen vuokratuotto olla aika tiukoilla. Etenkin, kun ne tyhjät kuukaudet osuu ikävästä talven lämmityskaudelle yli 100 vuotta vanhassa peruskorjaamattomassa talossa.

Mutta jos jotain positiivista halua asioissa nähdä, niin somen “opetuslapset” ei taida enää gurujensa oppeja noudattaa yhtä innokkaasti kuin vielä pari vuotta sitten. Ja toivottavasti pankit eivät ole enää yhtä innokkaasti rahoittamassa excel-miljonäärejä, jotka kuvittelevat ostavansa kenellekään kelpaamattoman talon reippaaseen alihintaan ja kasvattaneensa nettovarallisuuutta roimasti pelkästään sillä ostopäätöksellä.

7 tykkäystä

Varmaan jotain rahaa somellakin tekevät, mutta jos ovat täysipäiväisesti muissa töissä niin sivutoimena siitä taitaa olla hankalaa raapia kummempaa kasaan. Ehkä heillä on tavoitteena sitä sitten töiksensä tehdä.

Toivottavasti. Tuossakaan podcastissa strategiaa ei haastettu eikä kyseenalaistettu mitenkään. Sekin näissä “sijoitus podcasteissa” ym. on ongelmana että sekä haastattelijalla että haastateltavalla on toisinaan erittäinkin heikot tiedot puhumistaan aiheista. Moni opetuslapsi saattaa kuitenkin lähteä toteuttamaan esimerkkiä…

Eihän tuo neljän prosentin korkokaan isolta vaikuta jos oikeasti kuvittelee tekevänsä 20 pinnaa tuottoa. Sikälikin todella hasardi esimerkki.

Kaveri toisteli sitäkin että ei ole väliä jos asunnosta ei saa mitään… Siinä tapauksessahan jos verotkin laskee yhtälöön niin aikaisintaan 7 vuoden päästä on omillaan ja sen jälkeen vasta tulee sitä varsinaista tuottoa. Ja usein kymmenen vuotta on pitkä aika remontoimattomassa yhtiössä. Tämä nyt ei matematiikan taitoiselle toki mikään yllätys. Itseä ihmetytti että vaikka vipu asioissa oltiin jo viisastuttu niin silti oli vielä suunnitelma ostaa lisää noita 10-15t€ kämppiä… En tiedä onko ihan showta, vahvistusharhaa vai eikö kukaan ole oikeasti kertonut tai eikö sitten vaan usko että niissä efektiivisesti ostaa velkaa itselleen, ei tuloa.

Onhan tuolla postituslistat täynnä noita “alle markkinahintaan kovalla tuotolla” kohteita. Kyllähän nekin tuntuu joku aina ostavan pois, eli ei nämä asiat ihan itsestäänselvyyksiä tunnu monelle olevan. Nuo ovat niitä nykypäivän golf ja lomaosakkeita joissa suurimman tilin tekee myyjä joka pääsee vastuistaan eroon.

17 tykkäystä

Voi olla kyse haastatelijan heikosta tietotaidosta tai sitten kyseessä on vaan ihan yleinen tapa mediaskenessä. Jos lähtee liikaa haastamaan, niin tulevaisuudessa voi olla vaikea saada vieraita, kun huomataan. että kyseessä ei olekaan mikään yes-man haastattelija ![]() . Huru ainakin joskus mainitsi, että haluaa pitää vieraiden osallistumiskynnyksen todella matalalla ja siksi ei lähde haastamaan heitä.

. Huru ainakin joskus mainitsi, että haluaa pitää vieraiden osallistumiskynnyksen todella matalalla ja siksi ei lähde haastamaan heitä.

Lopputuloksena on sitten tällaiset podit. Tääkin pariskunta on ollut puhumassa monessa eri podcastissa ja on kirjoitettu lehtijuttuja jne, mutta aina kerrotaan samat jutut ja kukaan ei koskaan ole oikeasti kyseenalaistanut tätä strategiaa. Voihan se myös olla, että jos aletaan liikaa roastaamaan, niin vieras ei anna kommentteja.

Ja jotta viesti ei menisi ihan täysin ohi asuntosijoittamisesta, niin ilmeisesti noiden uusikaupungin 24 asuntoa on erillisellä yrityksellä AVR kodit oy. Tulos on ainakin toistaiseksi ollut punaisella ja todennäköisesti tänä vuonna vielä entistä enemmän, koska tuo reilu miljoonan laina on muuttuvakorkoinen ja isolla marginaalilla.

15 tykkäystä

Mulle herää tuossa kysymys että riittääkö rakennuksen vakuusarvo tuollaiseen lainaan? Ehkä riittää, mutta kuulostaa pankin puolestakin riskaabelilta. Regulaatio on nykyään tiukka.

Rintasen pariskunnan sijoitusstrategiassa on kyllä paljon erikoista ja hämmentävää, enkä viitsi kaikkea outoa lähteä tässä perkaamaan läpi. Menisi pian pelkäksi ränttäämiseksi.

Mutta siitä en malta olla kirjoittamatta, että kyseisen pariskunnan osalta näkee hyvin sen, miten pienestä taloudellinen riippumattomuus on loppujen lopuksi kiinni. Molemmilla on ikää alle 35v, perheessä on kaksi lääkäriä (nyt viimein toinenkin valmistui), joten tässä on lähtökohdiltaan suorastaan punainen matto nopeaan matkaan taloudelliseen riippumattomuuteen. Siitäkin huolimatta pariskunta on onnistunut ajautumaan erikoiseen rakoon, jossa taloudellisen vapauden sijasta harteille on lävähtänyt se kuuluisa taloudellinen riippuvuus ![]()

Olen joskus aiemminkin ihmetellyt sitä, että mikä pointti tuossa Rintasten jäätävässä velkahimmelissä on. Heillä on miljoonien edestä lainaa, joilla on ostettu kilokaupalla huonokuntoisia kiinteistöjä muuttotappiokunnista. Nyt Antti joutuu sitten painamaan selkä notkolla töitä aina keski-ikäiseksi asti kuitatakseen velat, jotta… heillä olisi helvetisti velattomia huonokuntoisia kiinteistöjä muuttotappiokunnissa. Eli siis tee paljon töitä ja päämääränä odottaa mustapekka. Tilannehan olisi aivan eri, jos siellä olisi salkku täynnä fiksuja asuntoja, pääkaupunkiseudulta ja Tampereelta.

Yllä kuvatun lisäksi Rintasissa pistää silmään kerskakulutus, johon muuten koko sijoitusstrategiakin perustuu (on siistiä päästä kehumaan, että salkusta löytyy yli 100 sijoitusasuntoa). Tuo on oikeastaan se syy, miksi heitä sivusilmällä joskus seuraan, on ainakin vähän erilaista menoa kuin noilla loputtomilla “syön pelkkää kaurapuuroa 40 vuotta ja sijoitan kaikki säästöt”-firettäjillä. Perheessä pitää olla kaikkea, maksoi mitä maksoi. Miljoonatalot, monta uutta autoa, kuusi lasta, useita lemmikkejä, satoja sijoitusasuntoja, kesämökkejä, ulkomaan matkoja, fine diningia jne jne jne… Enkä sano nyt sitäkään, että kaikkien taloudellista riippumattomuutta tavoittelevien pitää nuukailla ihan kaikessa, ei tietenkään. Mutta tältä kaksikolta vaikuttaa puuttuvan kokonaan se “tässä asiassa me nuukailemme”-osio, ja ajatusmalli on pikemminkin “kaikkea pitää olla”. Taloudelliseen riippumattomuuteen pääsee luonnollisesti helpoiten, kun omat kulutustottumukset ovat pienet. Noin ulkopuolisen silmiin tuo yhdistelmä (paljon velkaa, paljon kuluja, paljon työtä) näyttää jotenkin kestämättömältä, mutta voihan se toki olla, että multa jää joku oleellinen asia huomioimatta. Tarjoavatpahan ainakin omannäköistä sijoitussomea ![]()

Viimeksi kun kirjoitin tähän ketjuun Rintasista, tulin verranneeksi heitä Jethro Rostedtiin. Molempia yhdistää asuntosijoittaminen ja kohteiden lukumäärän ihannointi, mutta myös melko kallis ja kuluttava elämäntyyli. Jetin tilanteeseen on saatu hiljattain uutta päivitystä, eli konkurssiin menneen yhtiön omaisuutta myydään nyt huutokaupassa, ja Rostedt on onnistunut ajamaan itsensä todella ahtaaseen tilanteeseen.

Jetin asuntosijoitusfilosofiahan tuntui olevan se, että asuntoja kannattaa ostaa sieltä, missä ne ovat halpoja. En muista minkä Jethron raha-aiheisen elämäkerran luin muutama vuosi sitten (julkaistiin muistaakseni 2017, eli ennen kulissien kaatumista), ja siinä kirjassa Rostedt veti todella paljon mutkia suoriksi asuntosijoittamiseen liittyen. Viesti oli kutakuinkin se, että Turun keskustasta ei ole mitään järkeä ostaa asuntoja, koska ne ovat kalliita. Huonomaineiset lähiöt ovat parempia, koska halvempi hinta tarkoittaa aina parempaa tuottoa.

Jethro Rostedtin ongelmat tulivat kyllä minulle täysin puskista, vaikka kirjan luinkin ennen ikävää uutisointia. Miettii kuitenkin sitä, että Jeti oli julkisuudessa nimenomaan kiinteistöalan asiantuntijana, ja sitten hän uppoaa huonojen kiinteistöhankintojen myötä. Mistä päästäänkin siihen, että jos edes kiinteistöalaa tunteva ei osannut arvioida riskejä ja tuottoja oikein, niin miten hyvin päätyy sitten tilanteet, jossa osallisena ovat henkilöt, joiden suurin osaamisalue ei ole kiinteistöissä?

35 tykkäystä

Amen.

Jetillä ja Rintasilla on myös yksi yhdistävä tekijä: molemmilla omistuksia Savonlinnassa ja vaikuttaa, että sijoituspäätökset perustuvat toiveisiin ja unelmiin enemmän kuin raakoihin tuottolaskelmiin.

Jeti osti jostain ihme syystä purkukuntoisen tyhjän kauppakeskuksen, jonka omistussuhteista tuli riitoja ja lopulta pesi kädet kokonaan ja nyt kaatui kaupungin hoidettavaksi. Todellinen sekoilutapaus.

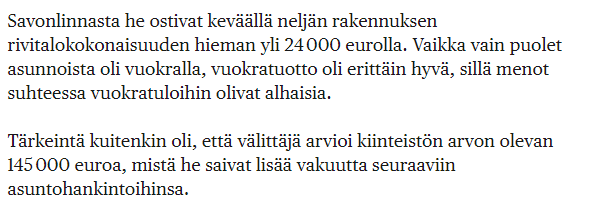

Rintaset taas hankkivat Savonrannalta (huom. ei Savonlinna vaan 1500 asukkaan kirkonkylä) ulosotosta kokonaisen rivarikiinteistön. Seurasin tätä huutokauppaa aikanaan ja ihmettelin, kuka tuon haluaa ostaa. Haluan nyt korostaa, että hankittu näkemättä ja tutustumatta kiinteistö, jossa vuokrausaste oli Hesarin haastattelun aikaan n. 50% keskeltä mörönpersettä, johon verrattuna vaikka Juva, Varkaus, Heinävesi tai Parikkala vaikuttaa hyvältä sijainnilta. Tämänkin vuokrausta hoitanut heillä Asuntopehtoori, joko vuokravälityksellä tai jopa huolenpitosopparilla ja vetää tietysti osansa välistä. Jokainen saa itse päättää, onko tuon arvo yli 5x hankintahinta ja miten terveellistä on perustaa vakuudet jatkolainoitusta varten tällaiseen pommiin.

Eipä tässä kummempaa, jatketaan tehotiimin seuraamista ja odotetaan seuraavia peliliikkeitä. Hankala silti nähdä, miksi ihminen haluaa sitoa itsensä tällaiseen himmeliin.

22 tykkäystä

Näinhän se taitaa olla. Ja varmaan kysymyksetkin valikoitu etukäteen niin että saadaan haastateltava hyvään valoon. Aika turhaa kontenttia jos vaan ‘mainostetaan’ tai ylläpidetään jotain mielikuvaa.

Saattaahan se olla että heillekin on asuntoja alunperin markkinoitu tienä varmaan rikastumiseen. Sitten homma keskittynyt jossain kohtaa enemmän siihen huomionhakemiseen kuin itse asuntosijoittamiseen eikä ole sitten opiskeltu rauhassa askel askeleelta vuosien saatossa vaan lähdetty heti tuhatsata lasissa äkkirikastumaan.

Asuntosijoittaminen on kuitenkin todella haastava laji jossa pätee ihan samat sijoittamisen lainalaisuudet kuin osakkeissakin että sulla pitää olla jokin edge. Oli se sitten remonttitaito, timanttinen aluetuntemus tai muu. Millään spagettia seiniin räiskimisellä ei taatusti menesty kuin aivan järjettömällä tuurilla.

Sanopas muuta. Ehkä Jetillä oli käsitys että suurella riskillä mennään, mutta taitaa olla tyyppinä sellainen että tekee silti. Sijoittamisessa myös hyvin yleistä että kun tulee onnistumisia niin se itsevarmuus kasvaa epäsuhdassa tietojen ja taitojen kanssa. Myös suuret tulot sumentaa arviointikykyä. Ehkä hänen tapauksessaan myös se räpsähti lapasille että lähti aloille ja bisneksiin mistä ei tiennyt juuri yhtään mitään.

7 tykkäystä

Tätä juuri ihmettelen kun ei ne pankissa ole tyhmiä ja hyväuskoisia. Pankin näkökulmasta tuollaisen kohteen vakuusarvo on varmaan aika lähellä nollaa vaikka olisi kiinteistövälittäjän arvio esittää.

3 tykkäystä

Sehän oli lainoitettu ‘‘välittäjän arviolla’’. Vähän ihmettelen kyllä tuota, että pankki lähtee mukaan rahoittamaan hatusta temmatuilla arvioilla, kun kyseessä on huutokauppakohde. Huutokaupan toteutunut hinta on yleensä paljon lähempänä markkina-arvoa ja välittäjän arviolla voi pyyhkiä ahteria ![]()

Ja tällä samalla kaavallahan tuo velkahimmeli on rakennettu: välittäjän arvio - kauppahinta = tyhjästä temmattu vakuusarvo → äärettömästi lisää lainaa. Tässä casessa sijoittajan toimet on selitettävissä vasta-alkajan vauhtisokeudella ja dunning krugerilla, mutta pankin toiminta hämmentää. Veikkaan, että kun Antti tekee todella kovaa liksaa lääkärin hommilla, niin maksuvalmiutta löytyy paperilla hyvin. Kun kuukausitulot ovat kahdillaan, niin on helppo hyväksyä ‘‘luovat’’ ratkaisut kattamaan vakuusvajetta. Eli en usko, että pankissa ovat hyväuskoisia, vaan lähinnä ahneita. Rintasten asiakkuuden kokoluokka on varmaan kymmenkertainen tavalliseen tallaajaan verrattuna.

19 tykkäystä

Alkuun pelkästään kuuntelin tota podcastia, mutta loppua kohden katoin samalla videota haastateltavasta. Videolta tosta haastattelusta sai enemmän irti siinä mielessä että kaikista eleistä ja vastauksista paistoi hyvin läpi se, että puhuttiin todella ympäripyöreitä… tästä herrasta tuli tänään muuten toinen podi Sijoitusovi podcastiin, jossa päästään syvemmälle sijoitusstrategian ytimeen. Strategia on ostaa mahdollisimman halvalla 5000€-10000€ arvoisia kämppiä kovalla kassavirralla. Kysyttäessä mitä tekisivät toisin, niin eivät käyttäisi velkavipua yhtä reippaasti, vaan ostaisivat käteisellä. Pihvi tässä taitaa olla se, että kun ostaa käteisellä/matalalla vivulla max halvan kiinteistön, niin sen voi ajaa loppuun minimikorjauksilla ja nauttia matkalla kassavirrasta ja hankkiutua lopulta eroon eurolla. Vähän vaan myöhästä nyt, kun niskassa on miljoonien lainat. Eroon pääsee, mutta lainat jää. Podcastin mukaan lainaa on 5m€ ja asuntojen arvo 6-7m€. Todellisuudessa tuskin jäisi mitään käteen jos huutokauppaisivat salkkunsa. Sinällään ihan mielenkiintosta settiä, tästä inspiroituneena tekis mieli ostaa perustettavan yhtiön lukuun huutokaupasta tollanen Savonrantalainen 20 kämpän rivarikohde käteisellä jossa olis viel elinkaarta jäljellä ilman isompia pommeja.

10 tykkäystä

Saattaa olla, että olen Viivi Rintasen puheista ymmärtänyt väärin, mutta ainakin jossain haastatteluissa antoi ymmärtää, että pankkihenkilö olisi joku vanha tuttu. Korostan kuitenkin, että tämä voi olla vain minun väärinymmärrykseni myös.

Niin no jutut ovat muuttuneet vähän väliä. Kun asuntomarkkina jäähtyi korkojen noustessa, niin Viivi puhuin miten nyt on hyvä hetki iskeä kiinni ja he itse kartoittavat aktiivisesti uusia ostokohteita. Nyt sitten Antti sanoi, että he ovat tietoisesti jääneet seuraamaan sivusta miten nykyinen salkku kelluu ja uusia ostoksia ei ole juurikaan tehty.

Kiinteistä koroista: kun tuossa Antin jaksossa kysyttiin, että onko lainat kiinteitä, niin Antti sanoi, että aikalailla kaikki firman asunnot on kiinteässä, paitsi ainoastaan uusikaupungin kohde ja oma koti on muuttuvassa korossa. ‘‘Bulkki firman asunnoista on kiinteässä korossa ja toimii hyvin’’. Tästä jäi ainakin itselleni kuva, että vain murto-osa olisi muuttuvakorkoisia.

Jos kuitenkin katsotaan kokonaisuutta, niin noiden oman kodin laina oli about 1,5M ja Ukin(24 asuntoa) kohteen laina about 1,1M. Tähän päälle sitten taloyhtiölainat on todennäköisesti myös muuttuvakorkoisia. En kuitenkaan usko, että tämä pariskunta sisällyttää taloyhtiölainoja kokonaislainamäärään.

Käytännössä siis 5M lainasta 2,6M on muuttuvakorkoista, eli puolet. Normaalisti jos asuntosijoittajalta kysyisi, että miten suuri osa lainoista on kiinteitä, niin vastaus olisi ‘‘x prosenttia kokonaislainamäärästä’’, eikä niin, että ‘‘kaikki muut paitsi yksi kohde’’. Toki tilanne kuulostaa paremmalta, kun sanoo että yli 100 asunnon salkusta vain oma koti ja yksi sijoituskohde ovat muuttuvassa korossa.

11 tykkäystä

Aika ristiriitaista juttua. Viittaa Robert Kiyosakin tapaan tehdä liiketoimintaa eli ostaa velalla asuntoja. Kertoo tehneensä tätä ja ostanut 90% velalla asuntoja. Asuntosalkku toimii sanojen mukaan ihan hyvin tässäkin markkinassa. Lopussa kuitenkin miettii, että jos aloittaisi alusta ostais kaikki ilman velkaa.

7 tykkäystä

En itsekään ymmärrä Rintasen ideaa siitä, että ostamalla korjausvelkaa voisi tulla taloudellisesti riippumattomaksi. En myöskään ymmärrä miten Rintasten salkku ei tuota juuri lainkaan kassavirtaa (mainitsee Sijoitusoven podin lopussa), olikohan lainat vain 10 vuodelle sitten. Itselläni on 70- / 80-luvun asuntoja yliopistokaupungissa (osa huonommassa lähiössä ja osa ns. paremmissa) ja kaikista tulee verojen jälkeen 50 - 150 euroa kassavirtaa (kiinteät lainat kuten Rintasilla, asunnot ostettu vuosina 2017 - 2022).

Oma kokemus on, että alkuun ei tule ostettua niitä parhaita asuntoja kun tuijottaa liikaa Exceliä. Hinta saattaa olla hyvä, mutta pitkässä juoksussa huono vuokrattavuus käy raskaaksi, varsinkin kun tekee suunnilleen ihan kaiken itse. Yhtään ei ole tarvinnut myydä, mutta remontoida siistiksi on pakko, jotta välttää ne kaikista huonoimmat hakijat. Joten kannatan yleisesti esitettyä ajatusta, että koko ajan kannattaisi siirtyä parempiin kohteisiin. Jenkkipodeissa hyvin yleisesti tunnutaan ostavan ensiksi C-classia ja siirrytään pikkuhiljaa A-/B-class puolelle.

7 tykkäystä

Esimerkkinä vielä, että luulin tehneeni 2017 ihan huippukaupat kun ostin yksiön huonommasta lähiöstä hintaan 38 000 euroa, pyyntihinta oli 56 000 (kuvittelin että saan halvalla kun pyynti oli niin korkea). Taloyhtiö on omalla tontilla ja käyttövedet on tehty.

Asunto oli vuokrattu todella alhaiseen vuokraan 350 euroa, nostin vuokran 450 euroon mikä oli kohtuullinen asunnon kunnon huomioiden. Remontoin asunnon ensimmäisen vuokralaisen jälkeen ja tähän kului rahaa noin 5000€. Remontin jälkeen asunnosta on tullut vuokraa 530 euroa kuukaudessa siitä eteenpäin, vastike on tässä 130 euroa. Kassavirtaa tulee kuukaudessa suunnilleen 150 euroa verojen jälkeen (luvuissa voi olla heittoja kun ulkomuistista tulee).

Maksoin asunnosta 30% käsirahaa. Laina on lyhentynyt suunnilleen 8000€ ja jos sen nyt myisi tässä markkinassa siitä saisi ehkä 30 000 € (realistisesti) - 35 000€ (max).

Välittäjän arvio 2018 oli 50 000, mutta se ei enää ole lainkaan paikkansa pitävä (eikä ehkä ollut silloinkaan)

Karkeasti jos siis laskee rahavirtoja:

- 8000 arvonlasku

- 5000 remontti (joo toki voinut vähentää mutta karkeasti)

- 10 000 kassavirta

- 8000 lainan lyhentyminen

= + 5000€

Ainoa järkevä tapa siis on koittaa pitää asunto ikuisesti ja pitää tuo kassavirta. Hinta varmaan laskee tuolla alueella edelleen. Mutta teoreettinen +5000€ kuuden vuoden työstä ei ole kyllä kummoinen tulos ja kun remonttiin meni 2 kuukautta illat ja viikonloput.

31 tykkäystä

Vakuusvaje on yksi asia, mutta uskoisin näissä tapauksissa sen näennäisen maksuvalmiuden olevan suurempi tekijä. Asuntojen hankinta syrjäkunnista on mahdollista toteuttaa varsin kassavirtapositiivisena. Hankintahintojen ollessa alhaalla ja vuokrien kuitenkin siellä asumisentuki minimissä tuon liiketoiminnan saa paperilla näyttämään erittäinkin hyvältä. Ongelmat tulevat sitten siinä kun se joku Loimaan kämppä pitäisikin saada uudelleen vuokrattua tai mahdollisesti jopa myytyä.

Ymmärtääkseni tähän efektiin nämä tarinat usein perustuvat. Ei sijoitusmarkkinat niin helpot olisi, että täältä varsinaisia ilmaisia lounaita saisi pienellä riskillä. Oma sijoitusasunto ei nyt näillä koroilla ja niiden annuiteettivaikutuksella pääse kassavirtapositiiviseksi todennäköisesti enää koko omistusaikana. Positiivisena puolena sitten se, että noin viikossa saan tuosta halutessani markkinahinnan tililleni ja toisaalta Helsingin keskustassa myös jonkinlainen arvonnousu on mahdollista.

Toki riski on aina helpompi ottaa, kun sen realisoitumisen kustannukset voi kuitata omista ansiotuloista.

4 tykkäystä

Tuota pariskuntaa ihmetellessä kannattaa muistaa se fakta että he pystyvät vuokralääkäreinä tekemään kumpikin semmoiset 200ke vuosi bruttona rahaa jos tarve vaatii. Antti taitaa jo tuon tehdäkin.

Tuo kuvio olisi vähän eri riskeillä jos kyseessä olisi joku kliseinen insinööri-sairaanhoitaja pariskunta.

3 tykkäystä

Juuti tuota ihmettelenkin. En kyllä itse iki päivänä noilla tuloilla lähtisi toteuttamaan tuollaista strategiaa kuin “pommikämppiä” muuttotappio paikkakunnilta.

3 tykkäystä

Miettikää, jos Etuovessa lukisi seuraava disclaimer: “Taloyhtiön peruskorjaukset ovat pääosin tekemättä. Asuntoon kohdistuu arviolta 100 000 euron korjausvelka, mistä akuuttia korjausvelkaa ovat putket ja julkisivu arviolta yhteensä 60 000 euroa. Tämän lisäksi asunto on kunnoltaan välttävä ja siihen kohdistuu arviolta 30 000 euron remonttivelka. Alueen vuokralaiskysyntä on heikkoa ja tulee arvioiden mukaan hiipumaan entisestään muuttotappion myötä tulevina vuosina”.

Aika moni varmaan alkaisi tuossa kohtaa miettiä, onko kyseessä sittenkään enää “huippusijoitus 10 % vuokratuotolla”. Paperilla sijoituksen saa näyttämään erinomaiselta, kun valikoi, mitä asioita ottaa huomioon. ![]()

21 tykkäystä