Kun pääkaupunkiseudun vapaarahoitteisten asuntojen vuokria verrataan edelliseen vuosineljännekseen, laskivat vuokrat Tilastokeskuksen mukaan jo toista neljännestä peräkkäin.

”Vapaarahoitteiset vuokrat eivät ole pääkaupunkiseudulla laskeneet aiempina vuosina, joten muutos on tietyssä mielessä jopa historiallinen. Asuntojen tarjonta on lisääntynyt selvästi viime vuoden lopulla sekä alkuvuoden aikana, ja tämä muutos on kääntänyt vuokrat laskuun”, sanoo Tilastokeskuksen yliaktuaari Martti Korhonen tiedotteessa.

Asuntoluokittaja Hypon pääekonomisti Juhana Brotherus arvioi, että Tilastokeskuksen vuokratilastot ovat puutteellisia. Hänen mukaansa vuokrien pitäisi nyt laskea selvemmin, koska vuokramarkkinat oireilevat yhä koronapandemian aiheuttamasta kysyntäkuopasta ja runsaan rakentamisen tuomasta tuotantopiikistä.

”Vuokratilastot perustuvat asumistukitietoihin ja isojen vuokratalojen hintoihin, joten suuri osa todellisista vuokramuutoksista jää piiloon. Kaikkein parhaimpien vuokralaisten hinnat halutuimmilla alueilla ovatkin laskeneet nykyisessä markkinatilanteessa virallisia tilastoja enemmän”, Brotherus sanoo Hypon tiedotteessa.

Ja niinkö? Minulla sattui pääkaupunki seudulla niin että kun piti uusia vuokrasopimus nykyisen vuokralaisen kanssa vuokralainen kertoo hän on nyt opiskelija ja muttaa johonkin halpaan opiskelija asuntoon kun oli jutellut asiasta ja sanoi ei sittenkään uusi sopimusta 4 viikkoa ennen kun määräaikiainen sopimus menee umpeen.

Otin sitten paniikissa kun asun kaukana pääkaupunki seudulta yhteyttä Asuntopehtoori. Asuntopehtoori oli kyllä ystävällinen mutta sanoi realistisempi että saan uuden vuokralaisen joka muuttaa sisään 1.6.2022.

Asiaa ei myöskään nopeuttanut Pääsiäinen pyhä (en viitsi soittaa Asuntopehtoori Pääsiäisenä ja kaikilla pitää olla oikeus lomaan).

No kuinka ollankaan sain sitten itse pari hakijaa jolla ei ollut luottohäiriö ongelmia ta sellaista (ilman asuntopehtooria) toinen niistä ei halunnut sitä asuntoa halusi kai jonkun toisen. Toinen taas sanoi jo kyllä haluan ja muutan 1.5.2022.

Vuokra? Sama kun ennenkin ei muutosta tai jotain alennusta.

En ollut allekirjoittanut vielä toimeksianto sopimusta asuntopehtoori kanssa ja en maksanut heille mitään.

Asuntopehtoori on varmaan ihan hyvä, mutta ei välttämättä kannattaa odottaa ihmeitä että varmasti 2 viikossa löytyy heidän kautta vuokralainen joka muuttaa niin kun heti asuntoon. Minulla menee täydelllsesti siis vuokraaminen juuri nyt ainakin ja mikään 3 vuokrasunnostani pääkaupunki seudulla ei ole tyhjä. Muita asioita on kyllä ärsyttänyt Suomessa, mutta se liittyy asuntokauppaan keskusteluun (myyjä ja ostaja eivät pääse sopuun hinnasta) ja en viitsi kertoa siitä tarkemmin koska se ei ole mikään mailman loppu.

Varmaan sitten jos väkiluku laskee hieman enemmän kuin 0,01%

Vakavasti puhuen, luulisin että väkiluvussa on aika paljon kausivaihtelua joten ei näitä muutoksia taida kannata paljon vuositasoa pienemmällä aikajänteellä seurata. Luulen että nyt koronarajoitusten päätyttyä syksyllä aletaan taas nähdä vahvempaa virtausta sisäänpäin kun opiskelijat palaa jne ja tämän vuoden luku on jo taas suurempi kuin viime vuosi.

Jaksan kyllä ihmetellä mistä aina löytyy näitä ennustajia jotka ennustaa että satoja (ellei tuhansia) vuosia jatkunut kaupungistumisen megatrendi yhtäkkiä loppuisi ja kaiken lisäksi kääntyisi vielä ensimmäisenä Suomessa joka on melkein kaikkia muita länsimaita reilusti perässä tässä kehityksessä.

Nämä kommentit kuulostaa siltä että ennustajalla on toive että asiat menisi näin mutta kuten tiedämme, toivo on huono (asunto)sijoitusstrategia.

Ehkä osittain läpällä tuo heitto mutta onhan tässä jo pari vuotta lasketeltu. Muuttovirta jatkunee mutta se tulee lähestulkoon ainoastaan ulkomailta. Kotimaanmuutto hiljentynyt koska asiantuntijatyön tekeminen onnistuu jatkossa muualtakin kuin kehäteiden varsilta.

Helsinki on kärsinyt korona-aikana eli huhtikuun 2020 ja kesäkuun 2021 välisenä aikana yhteensä noin 4 200 henkilöä muuttotappiota kuntien välisestä nettomuutosta. Tämä tarkoittaa keskimäärin noin -280 henkilöä kuukautta kohden. Espoo on kärsinyt korona-aikana lievistä muuttotappioista (-447) ja Vantaa (+235) taas saanut vähäistä muuttovoittoa.

Tampere on poikkeusoloissakin vahvistanut asemaansa valtakunnan kakkoskeskuksena ja saanut kaikista kunnista määrällisesti eniten muuttovoittoa (+2132) korona-aikana. Kymmenestä suurimmasta kaupungista muuttovoittoa ovat saaneet Tampereen lisäksi Kuopio (+717), Oulu (+343) ja Lahti (+328) sekä muuttotappiota Pori (-33), Turku (-157) ja Jyväskylä (-339).

Tässä aikaisemmin postaamani kuvaaja HKIn väestökehityksestä viimeiseltä reilulta sadalta vuodelta:

Olihan tuossa 60-luvullakin hetkellinen pätkä kun otettiin takapakkia väestön kasvussa, mutta ei se trendin suuntaa pitkässä juoksussa mihinkään kääntänyt. Ja nämä viime vuosien laskut väestössä on ihan pyöristysvirheitä isossa trendissä ja jos vertaa vaikka tuohon 60-lukuun. Nytkin meillä on ollut siis kaksi vuotta kestänyt globaali pandemia, joka on pysäyttänyt kaiken sen minkä takia ihmiset kaupunkeihin haluavat ja lopputuloksena on siis prosentin kymmenysten lasku väestössä. Viimeiset 10 vuotta on puhuttu siitä miten etätyömahdollisuuksien takia ihmiset muuttaa kaupungeista pois, mutta kaupunkien kasvu on vain jatkunut eikä edes tosiaan tämä pandemia onnistunut kuin käytännössä pysäyttämään tuon kehityksen pariksi vuodeksi.

EDIT: Eli asuntosijoittajan näkökulmasta niin en nyt tämän perusteella lähtisi ostamaan niitä “halpoja” asuntoja pieniltä paikkakunnilta sillä mentaliteetilla että kohta nämä viedään käsistä kun Helsinkiläiset muuttaa niihin.

Olen kanssasi yleisellä tasolla samaa mieltä. Uskon kuitenkin, että asiassa on vielä monta muuttujaa, jotka voivat muuttaa tilannetta verrattuna menneisiin vuosikymmeniin. Suurimpina seuraavat:

A) Nyt etätyömahdollisuudet ovat ihan oikeasti lähes kaikkien tietotyöläisten saatavilla. Kolme vuotta sitten tilanne oli sittenkin vielä aivan toisenlainen mahdollisuuksien, ilmapiirin, kulttuurin ja osaamisen suhteen.

B) Väestö vanhenee, syntyvyys vähenee ja väestön lukumäärä kääntyy laskuun

En usko, että etätyöläiset pelastavat pieniä paikkakuntia, koska niissä väestö vanhenee vielä nopeammin ja syntyvyys on vielä huonompaa. Mutta ei tilanne ihan huippulupaavalta näytä suuremmissakaan kaupungeissa. Isossa kuvassa ja pitkällä aikajänteellä väestönkasvu lepää niissäkin suurelta osin maahanmuuton varassa.

Vaikka itse asun maaseudulla ja hyödynnän etätyömahdollisuuksia, niin äänestän kuitenkin rahoillani kasvukolmion kärkien puolesta. Omasta naapurustosta en sijoitusasuntoa ostaisi missään nimessä, vaikka ollaankin tuntuvasti Tampereen eteläpuolella.

En tiedä mitä lasketaan pieniksi kaupungeiksi mutta esim. Tampere ja Oulu ovat kiihdyttäneet kasvua viimeisenä kahtena vuotena vaikka pandemia on “pysäyttänyt kaiken sen minkä takia ihmiset kaupunkeihin haluavat” Mietin esim. olisiko esim. 50-75% halvemmat neliöhinnat ko kaupungeissa hyvä sijoitus.

Arvonnousu on täällä Oulussa ainakin maltillisempaa kuin Etelässä. Ei hirveästi hinnat ole nousseet tässä viiden vuoden aikana mitä olen asuntoja omistanut.

Vuokratuottoa olen saanut velattomasta asunnostani 6,3%. Taloyhtiövelallisesta asunnosta oman pääoman tuotto on yli 15%.

Kyllä Tampere ja Oulu on omissa kirjoissani vielä ihan isoja, vetovoimaisia, kasvavia kaupunkeja eli ihan näin tiukka seula ei ole

Juhana Brotheruksella on mielestäni hyviä näkemyksiä asuntomarkkinoista ja hän on tuonut useampaan otteeseen esiin sen, että pelkän asukasluvun kehityksen sijaan kannattaa seurata myös hintojen kehitystä, joka on ehkä kuitenkin se paras mittari siitä että millä alueilla on kysyntää asunnoille ja millä ei. Tämä tosin jo hieman vanha, mutta tuo esiin hyvin tuon pointin ja löysin sen nopeasti kun jäi aikanaan mieleen tuosta hieman provosoivasta kommentoinnista .

Juhana kertoo kohta että tämäkin on vain hyvä merkki.

“Tarjonnan kasvu jatkuu, sillä maaliskuussa 2022 pääkaupunkiseudulle oli rakenteilla yhteensä 12 100 vuokra-asuntoa.”

“Tällä kaikella on seurauksensa: vuokrataso on pysynyt lähes paikoillaan vuodesta 2020 lähtien. Tarjonnan nopea kasvu ja pandemian heikentämä kysyntä ovat pysäyttäneet vuokrien nousun.”

Ei ole, tuli vaan mieleen että käsittääkseni on aika yleistä että ihmiset ovat ottaneet korkosuojauksen 50%-70% lainasummasta. Jos menis niin että jos tekee mieli vähentää lainasummaa (luonnollisesti tällöinhän halutaan lyhentää ei korkosuojattua osaa) ja jossain pikkuprintissä lukee että tässä tapauksessa joutuu ensin lyhentää korkosuojattua lainaa - niin tässä tapauksessa on aikamoinen kusetustuote.

Eli jos jollain sattuu olemaan tälläinen setup niin olisi mielenkiintoista tietää että onnistuuko ainoastaan ei korkosuojatun lainan lyhentäminen.

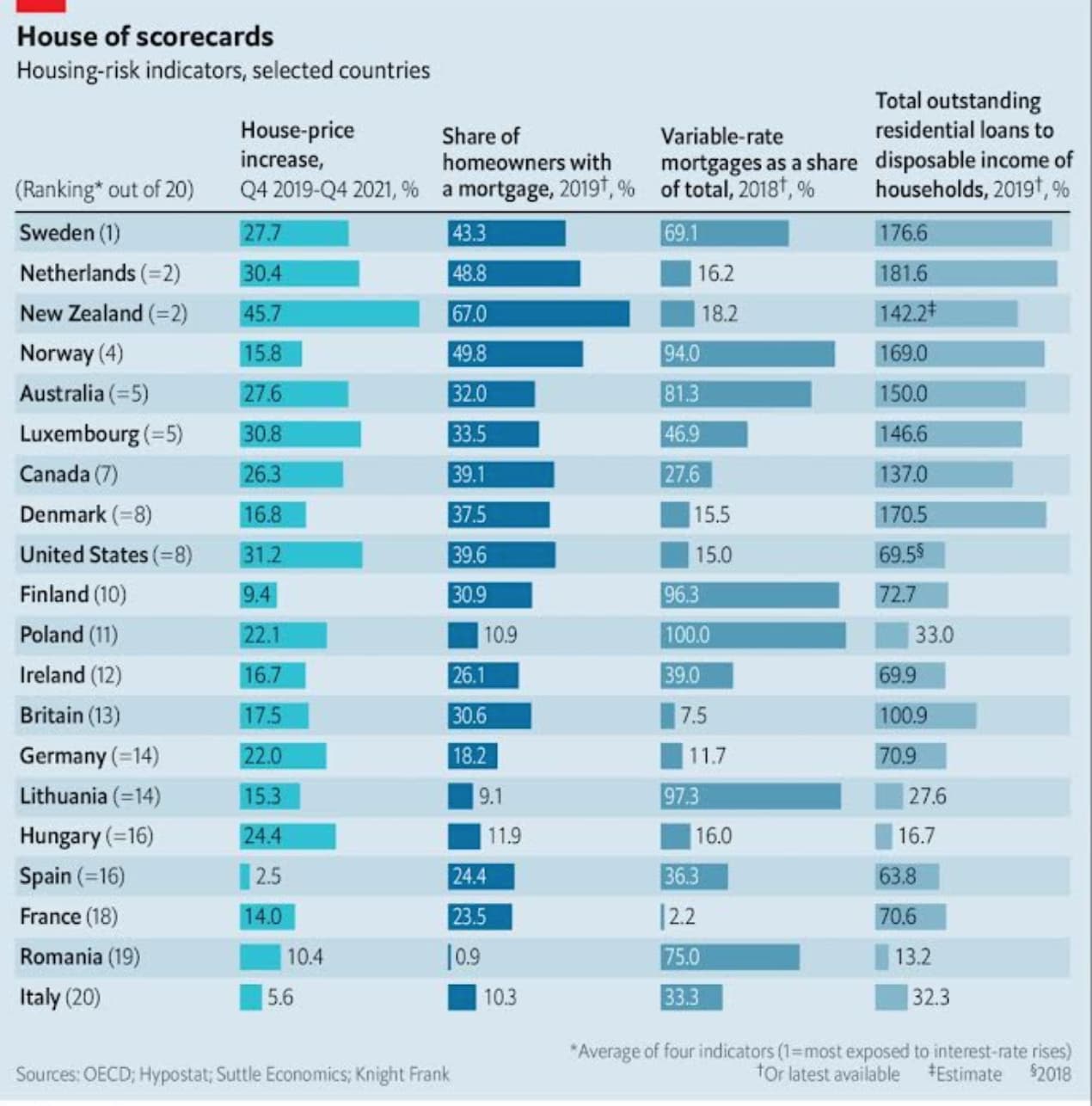

Ansiokkaasti koottu taulukko eri maiden asuntohintojen riskitasosta. Olisi ollut hyvä saada tähän vielä talouksien nettoomaisuus jolla tietysti on merkitystä jos työpaikka lähtee alta ja lainakulut juoksee.

Tämä on mielestäni hyvä taulukko havainnollistamaan sitä, miten data ei oikein tue Suomessa asuntokuplaa huutavien tahojen argumentteja. Omat keskeiset poiminnat datasta:

Suomessa asuntolainat suhteessa tuloihin olivat 2019 alle puolet soveltuvimpiin verrokkimaihin verrattuna (= (pohjoismaiset) hyvinvointivaltiot)

Viimeisen kahden vuoden aikana asuntojen hintojen nousu on Suomessa ollut selvästi pienin soveltuvimpiin verrokkimaihin verrattuna, joten kohdan 1. ero on todennäköisesti vain kasvanut entisestään koska palkoissa ei ole tapahtunut yhtä merkittäviä muutoksia.

Ainoa mikä tuossa listassa nostaa Suomen sijoitusta on se, että täällä perinteisesti korot on sidottu muuttuvaan Euriboriin.

Uudiskohteiden myynti väheni Kiinteistönvälitysalan keskusliiton (KVKL) hintaseuranpalvelun lukuihin perustuvan tiedotteen mukaan tammi–huhtikuussa Helsingissä 63,8, Espoossa 48,6 ja Vantaalla 10,5 prosenttia viime vuoden vastaavasta ajanjaksosta.

Veikkaan että tuo romahdus tulee kestämään koko vuoden ellei hintoja lasketa tai isompaa positiivista käännettä tule markkinoilla. Pääkaupunkiseudun uudiskohteiden neliöhinnat on ollut paikoin poskettomia ja tähän vielä yhdistettynä kova kilpailu vuokramarkkinoilla. Kävi mitä kävi niin rakennusfirmat on tiukan paikan edessä, kun projekteja tulisi viedä maaliin ja kustannukset nousseet kaiken lisäksi merkittävästi.

Tässä nyt on hyvä tunnistaa metsä puilta, eli miksi kauppamäärät oikeasti ovat laskeneet. Ymmärtääkseni isoimpana tekijänä on voimakkaasti vähentyneet uusien kerrostalojen aloitukset, jolloin edes teoriassa ei edellisvuoden lukemiin olisi voitu päästä. Täten olen täysin samaa mieltä siitä, että tämä “romahdus” tulee varsin todennäköisesti jatkumaan koko vuoden.

Kyllähän takana taitaa olla toki osittain myös hiljentynyttä markkinaa, valitettavasti taustasyitä ei jutussa oltu avattu tarkemmin, mutta edelleen vaivaavaa asuntopulaahan tuossakin tuotiin esille.

Kasvukolmion kärjissä kysyntää ymmärtääkseni siis edelleen olisi, mutta kuten totesit niin rakennuttajat ovat tiukassa paikassa kustannusten nousun kanssa, näitä kun ei nopeasti saa hintoihin vietyä (minkä takia uusien talojen aloitukset nimenomaan ovat laskeneet voimakkaasti). Mitähän yhdistelmä nousevista rakennuskustannuksista ja kysyntää nopeammin laskevasta uudisrakentamisesta mahtaakaan hinnoille tehdä yli vuoden tähtäimellä?

Ps. SP-koti on näköjään muutama viikko sitten juurikin avannut tätä uudiskohteiden määrän laskua. Ajankohtaista - Sp-Koti