Minkälaista vuokratuottoa pidätte nykymarkkinassa riittävänä suurissa tai suurehkoissa kaupungeissa?

Oma ajatukseni on seuraava:

< 2% ala-arvoinen

2-3 % heikko tuotto

4-5 % kohtalainen tuotto

6-7 % hyvä tuotto

8 % > erinomainen tuotto

Asunto muuttuu silmissäni kiinnostavaksi tuossa kohtalaisen tuoton (4-5 %) kohdilla, mutta en lähtökohtaisesti ole tällaisen kohteen suhteen vielä ostohousut jalassa, jollei siinä sitten ole erityistä arvonnousupotentiaalia.

Pyöräytän luvut aina vuokratuottolaskurin (Sijoitusasunnot.comin excel) kautta, jossa huomioidaan arvioidut remonttikustannukset, lainan korko koko laina-ajalta, varainsiirtovero, arvioitu arvonnousu jne.

Mielestäni nykytilanne on opettanut tietynlaisen turvamarginaalin tärkeyden eli mihinkään 2-3 % tuottoihin ei kannata tyytyä, eikä välttämättä edes 4-5 %. Varsinkin kun kohteita on nyt tarjolla runsain mitoin.

Aika monisyinen kysymys. Itse pyrin ostamaan kasvukeskuksista hyvällä sijainnilla asuntoja kohtalaisen pienellä omarahoituksella. Tällöin sijoitetun pääoman tuotto on korkea, optimaalisissa olosuhteissa. Riskinä korkeat korot ilman suojauksia.

Tuotto nojaa kohtuu korkoihin sekä hyvään vuokrattavuuteen, uusiin asuntoihin, ilman remontteja. Pitoaika pitkä. Tällä haen myös arvonnousua muuttovoittoisista kaupungeista pitkällä jänteellä.

Parempaa vuokratuottoa saa monesta paikkaa mutta siellä riskinä heikko vuokrattavuus, heikot myyntiedellytykset, riskinä arvonalenema.

Kaverillani oli Ullanlinnasta vajaa 70 neliön kämppä. Vuokratuotto kohtuu heikko mutta sai 15v pidolla 100% arvonnousun asuntoon. Jos siltä pohjalta laskee vuokratuoton niin uskon että se on kohdillaan sidottuun pääomaan.

Vastailen tähän vanhempaan viestiin, kun nyt on taas tuoretta kokemusta.

Minä olen hoitanut 100 km päässä olevan asunnon vuokrauksen kaksi kertaa seuraavalla tavalla:

Hyvä vuokrailmoitus ja haku asuntoon hakemuksella

Hakemusten selaaminen ja kärkiehdokkaiden valinta

Kärkiehdokkaalle soittaminen, puhelinhaastattelu

Sopimusluonnoksen näyttäminen kärkiehdokkaalle

Yksityisnäyttö edellisen vuokralaisen toimesta jos hänelle sopii

Uusi puhelinkeskustelu ja sopimusasiat sähköisesti

Luottotiedot, tunnistautumiset ja vuokrasopparin allekirjoitus

Whatsappilla muuttosuunnitelmien synkronointi

Ainoa paikan päällä käynti edellisen vuokralaisen poismuutettua. Esim. nyt kävin kiristelemässä pari ruuvia, rasvaamassa saranoita ja varmistamassa, että paikat on siivottu kunnolla.

Asunnon tarkastusraportin teko ja allekirjoitus

Avaimet R-kioskin avainpalveluun (5 €)

Uusi vuokralainen hakee avaimet ja muuttaa

Tuon yhden paikan päällä käymisen olisi voinut myös välttää jos olisi luottanut, että asunnon siisteys on tiptop - ja olihan se - ja antanut vuokralaisten hoitaa avainten luovutuksen keskenään.

En tiedä liittyykö näihin menettelytapoihin joitakin poikkeuksellisen suuria riskejä, mutta ainakin itselläni hommat on näin sujunut toistaiseksi hyvin. Asunto on toki hyvällä sijainnilla, hyvässä taloyhtiössä, juuri laadukkaasti remontoitu ja verrattain hintava, niin vuokralaiset ovat olleet todella säntillisen oloista porukkaa.

Minä teen samoin. Laitan ensimmäisen irtisanomisajan seuraavalle kesälle, jolloin varmistan suuren kysynnän, mikäli asukas irtisanoutuisikin jo ensimmäisen asuinvuoden aikana.

Sitten tulevaisuuspohdintaan.

Mitenkäs porukka on täällä nyt skenaarioinut omaa asuntosijoitustoimintaansa tässä uudessa markkinassa sekä tulevissa tuntemattomissa markkinoissa?

Tampereen markkinaa kun seuraa, niin siellä on ehkä jo muutamia houkuttelevia kohteita tullut tarjolle, etenkin, jos pyyntihinnoista saa reilumman siivun vielä tingittyä. Olen koittanut piirrellä laskuriin erilaisia skenaarioita muutellen esimerkiksi korko-, vastike- ja vuokratasoja sekä arvonnousua ja katsonut, että minkälaista elinkaarituottoa sijoitukselle voisi saada.

Miten täällä kokeneemmat asuntosijoittajat pohtivat eri muuttujien tulevaisuutta ja kuinka luotettavasti koette pystyvänne arvioimaan esimerkiksi vastike-, vuokra- ja arvonnousukehitystä tai miksei jopa korkotasoa? Miten otatte nähin liittyvät riskit ja mahdollisuudet huomioon, kun nyt katselette asuntomarkkinoiden tarjontaa?

Ollaan yhdessä aviopuolison kanssa etsitty sijotusyksiötä Helsingin seudulta. Olemme erityisen kiinnostuneita 2000-luvun alun yksiöistä. Viimeksi keväällä tuli vastaan kuolinpesä, joka myi noin 33 m2 yksiötä juuri tällaisesta 2000-luvun alun talosta. Ei tietenkään pks:n ykköspaikkoja, mutta kehä III:n sisällä kuitenkin. Excel näytti jotain 5,3-5,6 % tuottoa. Taloyhtiö oli hyvin hoidettu. Tämä näyttäytyi meille idioottivarmalta sijoituskohteelta ja olimme todella kiinnostuneita tästä. Harmiksemme kuolinpesä myi asunnon toiselle henkilölle ennen kuin edes pystyimme korottamaan tarjoustamme.

Emme oikeastaan tällä hetkellä edes harkitse alle 4,5 prosentin vuokratuottoa tarjoavia kohteita. Meidän Goldilocks zone on varmaankin jossain 4,5-5,5 % maastossa. Täytyy kuitenkin todeta, että vuokratuotto-% on vain yksi monista muuttujista.

Olen itsekin hoitanut vuokralaisten valinnan muutaman kerran näkemättä omissa lähikohteissa.

Ihan viestinnän ja puhelinkeskustelun perusteella luottaen ihmistuntemukseen.

Tähän asti se on toimimut, mutta voihan joskus tulla väärä valinta.

Aika paljon tosiaan pystyy hoitamaan etänä, siivouksen tarkistus, …

Oikeastaan tuo paikkojen remontointi ja korjailu on sellainen minkä joutuu hoitamaan paikan päällä.

Tai sitten pitäisi palkata joku sitä hoitamaan.

Tämä ohjaa asunnon valinnassa aika uuteen kämppään, jottei tartte jatkuvasti olla matkustamassa.

Omassa kaupungissa se vielä toimii, kun voi käväistä ohikulkiessa jotain tekemässä.

Itse olen päätynyt siihen ajatusketjuun, että mitä kauemmin tämä nykyinen kustannus-/tuottotilanne jatkuu, jossa asuntosijoittaminen ei todellakaan ole kassavirroiltaan sijoittamista vaan hyväntekeväisyyttä, niin sitä suuremmalla todennäköisyydellä ja sitä suurempi asuntopula voimakkaisiin kasvukeskuksiin saadaan aikaiseksi 2025 alkaen. Nykyisillä Exceleillä ei kertakaikkiaan uusia asuntoja kannata rakentaa vapaille markkinoille, ei vuokralle eikä omaksi kodiksi, eikä uusiin rakenteille vasta lähteviin asuntoihin siten ostajia löydy.

En koe osaavani arvioida tai ennustaa vastike- tai korkotasoja (enkä itseasiassa usko kenenkään näitä pystyvän luotettavasti ennustamaan), mutta mitä vähemmän rakennetaan siellä mihin ihmiset haluaa muuttaa, niin sitä varmemmin kyseisillä alueilla sekä vuokriin että myyntihintoihin muodostuu nousupainetta. Jos oletetaankin, että muuttovoitto kasvukolmion kärkiin kohti työpaikkoja pysyy aktiivisena (tämä on täysin kriittinen oletus), niin mahdollisesti pitkittyvä tukala tilanne asuntomarkkinoilla vain kasvattaa mielestäni asuntojen arvonnousupotentiaalia muutaman vuoden tähtäimellä. Kunhan kassa pysyy elossa eikä joudu myymään tässä välissä, jos kyykky käykin vielä alempana ennen ylösnousemusta.

Minun mielestäni nyt on aivan erinomainen aika ostaa sijoitusasunto kasvukolmion kärjistä (ainakin Tampereelta), ja ottaa 2-3 vuodessa isot arvonnousut kotiin, etenkin jos ostaa sellaisia asuntoja joita iso kohderyhmä on markkinan normalisoiduttua kiinnostunut ostamaan omaksi kodiksi (ei pikkukoppeja ranskalaisella parvekkeella lähiöstä). Viimeksi eilen yhden asunnon uudiskohteesta ostin.

Unohtui mainita, että ainakin tuo minun käyttämäni vuokratuottolaskuri sisältää myös arvonnousun (tai arvion siitä). Oletuksena laskurissa on 1,75 % arvonnousu per vuosi. En kuitenkaan ole yleensä huomioinut tuota mukaan, vaan puhun nimenomaan vuokratuottoprosentista. Suurissa kaupungeissa keskimääräinen arvonnousu on käsittääkseni ollut jopa 3-4 % luokkaa per vuosi ainakin hyvillä alueilla.

Esimerkiksi 100 000 euron asunto 4 % arvonnousulla nousee 15 vuodessa 180 000 euroon. Jos tuotto on 5 %, niin arvo nousee 208 000 euroon eli tuplaantuu.

Arvonnousu on yksi tärkeä komponentti kieltämättä, mutta sen arvioiminen tulevaisuudessa on vaikeaa. 2 % lienee kuitenkin aika maltillinen odotus.

Mitä sovelluksia tai webbisivuja/palveluita käytätte asuntoportfolion hallintaan? Näkyis olevan tarjolla ainakin webbisaitti Flatco ja mobiilisovellukset Rentfolio sekä Flatfolder.

Kahden asunnon salkkuun office365 on osoittautunut edulliseksi ja erittäin toimivaksi tekkiratkaisuksi (excel, onedrive, outlook). Docue tmv. jos haluaa soppareita allekirjoituttaa sähköisesti.

Jos olisi isompaa salkkua niin ehkä joku saas-himmeli voisi tulla kysymykseen. Mutta uskon että excelillä ja 1 teran pilvellä pääsee pitkälle ennen kuin tarvitsee parempaa käyttöliittymää asuntojen hallinnointiin.

Hyvin perusteltu ja looginen näkemys, @ollikohan .

Olen itse kallistumassa samalle kannalle ja ehkä merkittävimmät pohdinnat käynkin sen kanssa, että miten mukavasti eläisin reilumpien miinuskassavirtojen kanssa lähitulevaisuudet, mikäli korkotaso pysyisi näin korkealla vuosia tai vielä nousisi. Jos siis nyt kasvattaisin velkamäärääni merkittävästi. Ja toisaalta minkälaisia vaihtoehtoisia tuottoja on tarjolla erityisesti pörssin puolella.

Toivon toimitusjohtaja @Markus_Myllymaki kirjoitteli eilen hyvin samansuuntaisen viesti Toivon yhtiöketjuun:

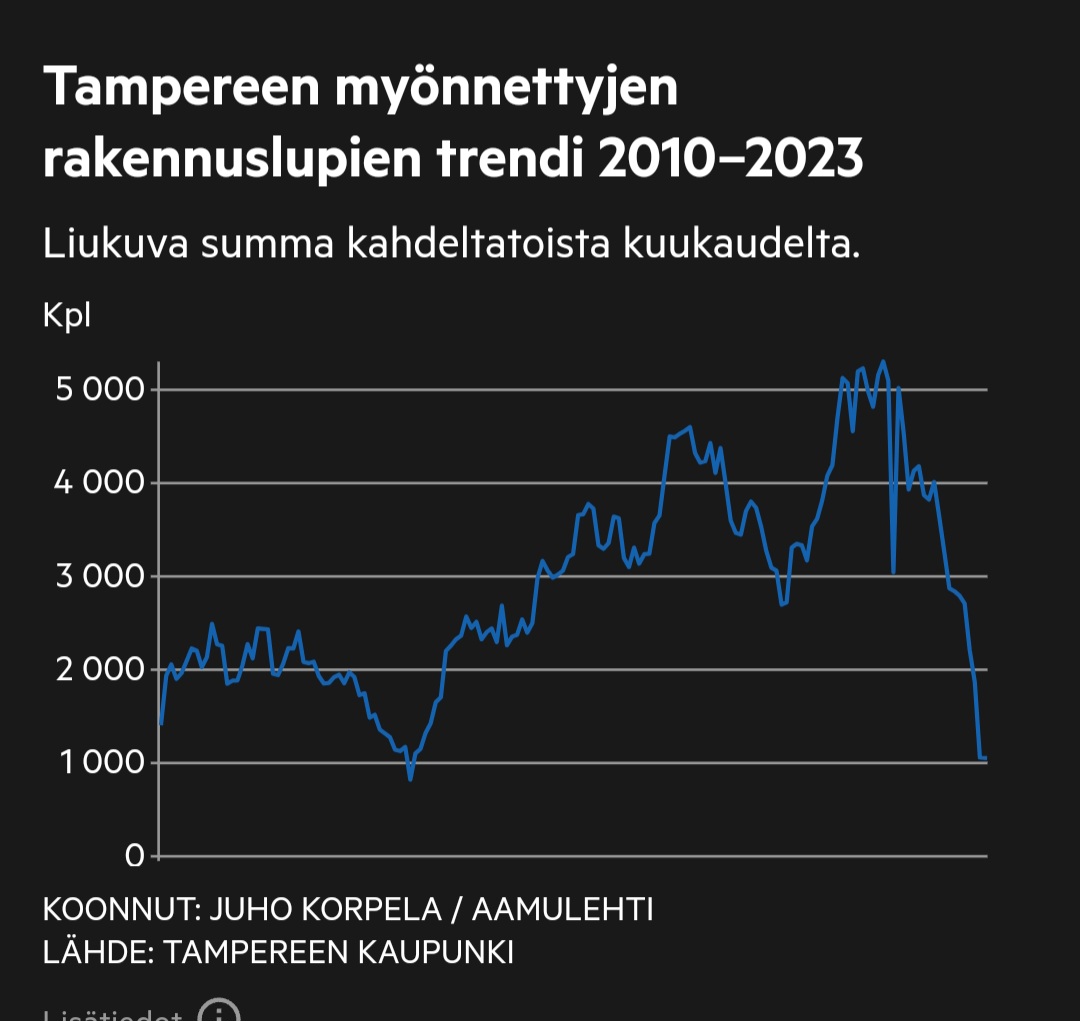

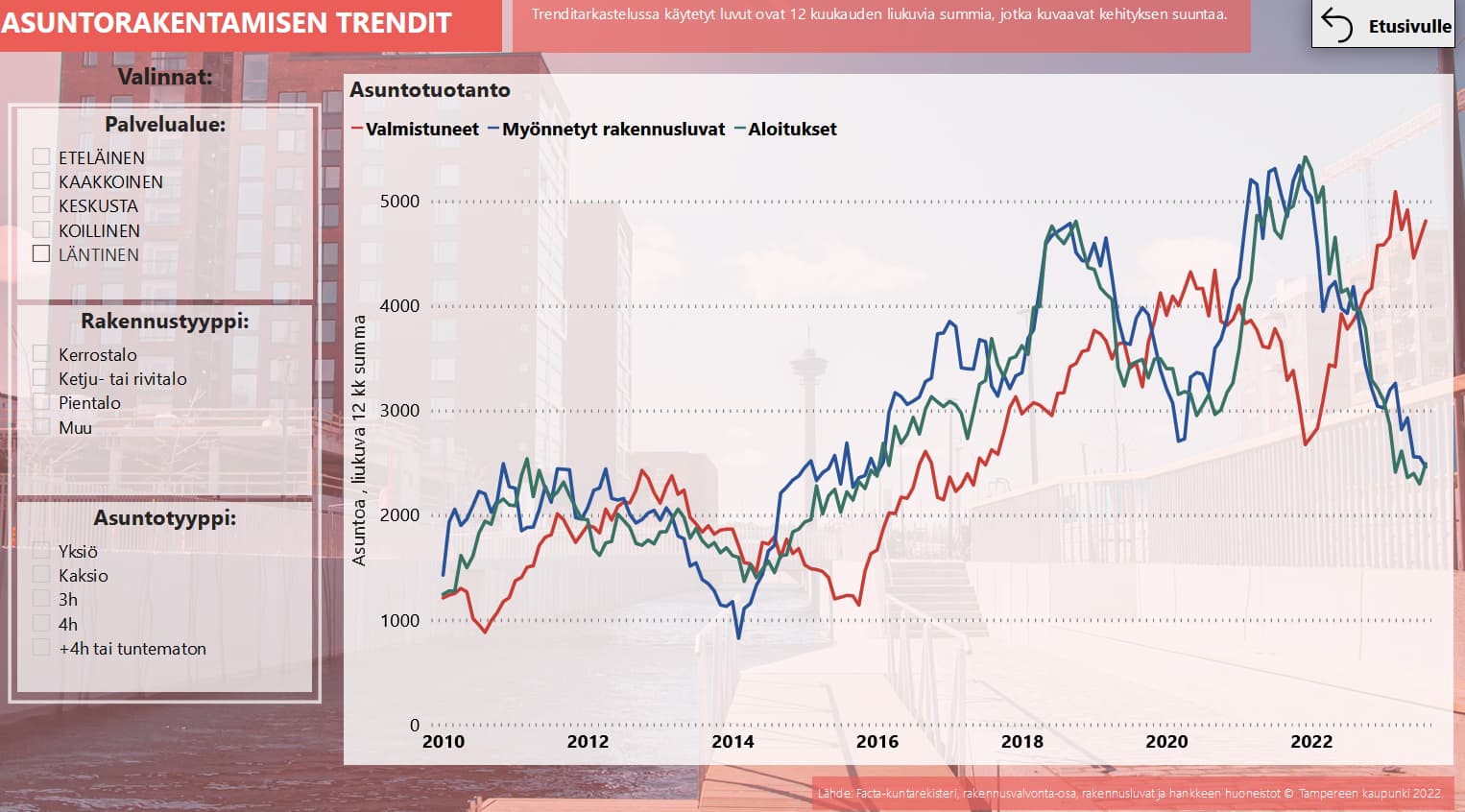

Onkohan @ollikohan sinulla tietoa, että miten paljon Tampereella on aloitettu uusia asuntoja tai myönnetty lupia H1/2023?

2022 vuodesta löytyi nopealla selaamisella tämä:

Muuttoliike Tampereen seudulla kiihtyi vuonna 2022 entisestään, ja väkiluvun kasvaessa myös asuntorakentaminen on pysynyt aktiivisena. Vaikka vuonna 2022 asuntorakentamisen aloitukset laskivat selvästi edellisen vuoden ennätyslukemista, oli vuoden 2022 noin 3400 asunnon aloitusmäärä 2000-luvun kolmanneksi korkein. Myös Nokialla ja Kangasalla uusia asuntohankkeita aloitettiin runsaasti.

Tampereen Kaupunki ylläpitää tähän liittyen kuukausittain päivitettävää avointa dataa: Microsoft Power BI

Alla trendikuvaaja, sivulta löytyy myös vuositasolla tietoja. Tänä vuonna on aloitettu 1486 uutta asuntoa, joista erillisselvityksen perusteella jopa 483 on TOASin isoja opiskelija-asuntohankkeita (243 TOAS Hippos ja 240 Mikontalon remontti jossa soluja pilkotaan yksiöiksi ja kaksioiksi joka oletettavasti laskennallisesti nettona jopa vähentää asuinpaikkojen määrää).

Ps. Tämä data on osoittautunut ainakin omasta mielestäni tosi hyödylliseksi ostojen/myyntien ajoittamista miettiessä. Tuosta näki vuoden etukäteen 2021/2022 vaihteen ympärillä olleen pienen pulan asunnoista jolloin “kaikki” meni heti kaupaksi, ja samoin näki vuoden etukäteen 2022/2023 vaihteessa päälle iskeneen ylitarjonnan joka jatkuu edelleen.

Pakko vielä kommentoida tätä vuokratuottokeskustelua. Siinä on tosiaan eri tapoja laskea vaikkakin osa termeistä on vakiintuneet. Itselleni tärkeä on nettokassavirta. Tämänkin laskemiseksi olen nähnyt monta eri tapaa. Kaiken lisäksi velkavipu vaikuttaa laskelmissa aina molempiin suuntiin ja vertailukelpoisena lukuna perus vuokratuotto (vuokra-hoitovastike/velaton hinta) on juuri sen takia hyvä. Toisaalta laskelmista unohtuu usein myös arviot remontti-/ylläpitokuluista tai tyhjistä kuukausista.

Oman sijoitusasunnon laskelma näytti pari vuotta sitten vielä about tältä:

Vuokra 685

Hoitovastike 110

Rahoitusvastike 300

Josta lyhennyksen osuus 220

Oman lainan korko 25

Oman lainan lyhennys 175

Verotettava tulo 685-110-300-25=250

Vero (30%) 0,3x250=75

Tästä sitten saadaan erilaisia lukuja ulos:

Vuokratuotto 685-110=575

Nettovuokratuotto 685-110-75=500

Kassavirta 685-110-300-25-175 = 75

Nettokassavirta = kassavirta - vero = 0

Lyhennykset yhteensä 220+175=395

Asunnon velaton hankintahinta oli 143ke, joten vuokratuotto oli 4,83%, joka nettona enää 4,19%. Jos miettii mitä asunto oikeasti tuottaa (kasvattaa varallisuutta), niin se on tasan lyhennysten verran kun nettokassavirta on nollissa eli 12x395/143ke = 3,31%. Tähän päälle voi sitten tulla arvon nousua (tai sitten ei).

Jos olettaa, että asunnon käyttöaste on 97% ja vuokrasta 3% menee asunnon ylläpitoon/remontointiin, niin:

Verotettava tulo 0,94x685-110-300-25=209

Vero (30%) 0,3x209=63

Vuokratuotto 0,94x685-110=534 (4,48%)

Nettovuokratuotto 0,94x685-110-63=471 (3,95%)

Kassavirta 0,94x685-110-300-25-175 =34

Nettokassavirta 34-63= -29

Varallisuuden kasvu = lyhennykset + nettokassavirta = 395-29= 366 (3,07%).

Kun asunto on ostettu, niin aika vähän siinä on tehtävissä ellei sittä täydellistä miinaa osta. Tästä johtuen monen asunnon tuotto tehdään ostaessa eli hankintahinta pitää olla kohdillaan.

Ps. Tossa varmaan sata virhettä, kun tällee puhelimella naputtelen.

Vielä tähän vuokratuotto keskusteluun. Myös asuntosijoittamisen tunnusluvuissa kuten osakesijoittamisen puolella tunnusluvuissa on omat heikkoutensa ja vahvuutensa.

Vuokratuotto tuo asuntosijoittamisen P/E. Sehän ei huomioi velkaa millään lailla.

Itselle tärkeimmät tunnusluvut

Kassavirta nettona

Kassavirta bruttona

Asuntosijoittajan ROE

Kassavirtatuotot

Vuokratuotto

Puhtaat kassavirta laskelmat kertovat sen joutuuko kohteeseen pumppaamaan omaa rahaa. Eli pyöriiko kohde itse vai meneekö asuntosäästämiseksi.

Asuntosijoittajan ROE puolestaan huomioi velan kustannukset. Lisäksi lyhennykset tulkitaan tuotoksi. @Fyysikko laskelmassa jos pelkkiä lyhennyksiä suhteuttaa kohteessa olevaan omaan pääomaan tuottoksi tulee varmasti melko paljon parempi kuin pieni yksi numeroinen prosentti. Toki omanpääomantuoton saat äärettömäksi jos et käytä lainkaan omaapääomaa, mutta silloin yleensä kassavirta menee negatiiviseksi.

En ole asiantuntija, ei mulla ole edes yhtään sijoitusasuntoa. Mutta sen verran kuitenkin haluan tänne väliin huudella, että eikös tämä juuri ole se pihvi asuntosijoittamisessa:

Oman pääoman ja vieraan pääoman suhteen säätely niin, että saa omalle pääomalleen riittävän tuoton, mutta kassavirrat pysyy toivotulla tasolla.

Eli jos kaipaa positiivista kassavirtaa, niin enemmän omaa rahaa peliin. Silloin oman pääoman tuotto jää heikoksi. Jos taas on kuukausittain ylimääräistä kassavirtaa sijoitettavaksi, niin reippaasti vierasta pääomaa ja laittaa myös omaa rahaa kuukausittain lyhennyksiin.

Tai sitten jotain siltä väliltä ja tähtää vaikka siihen netto nollaan kassavirran suhteen.

Muilla sijoitustavoilla on hankalaa päästä tällaiseen joustavuuteen, kun asunnoilla on suht hyvät vakuusarvot ja pankit niitä mielellään ottavat vakuudeksi.

Jep! Kun asunnon laitoin vuokralle, niin velkavipua oli nollakoroilla melko paljon (+70%). Tällöin ROE oli vajaa 20% ja potentiaalinen arvon nousu huomioimalla jopa yli 20%. Nettokassavirtakin pysyi positiivisena matalista korkokuluista johtuen.

Nyt kun rahalla on hinta, niin maksoin oman lainan pois ylläpitääkseni kassavirtaa järkevällä tasolla. Toki asuntoon on nyt sidottu 3x verran omaa pääomaa (velkavipu n. 30%). ROE on enää 3,9%, mutta nettokassavirta pysyy mukavasti plussalla.

Pidemmällä aikavälillä kämppä on tarkoitus myydä kunhan “kriisistä” päästään yli, jolloin “turvallisesti” asunnossa parkissa oleva pääoma vapautuu muihin sijoituksiin (lue osakkeisiin).

kollektiivisesti uskotaan asuntojen hintojen laskuun

Onko nyt oikea aika ostaa asuntoja hyvistä taloyhtiöistä? Mielestäni kyllä.

Asumisen tarve ei ole hävinnyt mihinkään ja samalla uudisrakentamisen jäätävä tilanne tulee aiheuttamaan epätasapainon kysynnän ja tarjonnan välillä seuraavan viiden vuoden aikana, joka vääjäämättä tulee nostamaan vuokria sekä asuntojen hintoja.

Kaupungista josta etsin asuntoja on tullut useita potentiaalisia kohteita myyntiin, jotka jäävät happamoitumaan Etuoveen. Näin ei tapahtunut vielä vuosi sitten. Näistä kun tarjoaa reilusti alle pyynnin on mahdollista saada edullisia kohteita nykyhetkessä mitattuna, saati viiden vuoden päästä taaksepäin katsottuna.

Ensimmäinen sijoitusasunto jäi käteen keväällä, nyt tavoitteena tehdä kaupat toisesta loppuvuoden aikana.

Lukekaa issareita ja tehkää hyviä asunto-osakepoimintoja

Tyypillisesti osakemarkkinoilla tällainen tilanne nähdään ostopaikkana, koska silloin saa hyvää tavaraa halvalla. Eli tunnuslukujen valossa osakkeet näyttävät edullisilta. Kuitenkin nyt asuntojen kohdalla riskit ovat nousseet pinnalle, sidosryhmät ovat hädässä, mutta hinnat eivät ole juurikaan liikahtaneet. Eli mielestäni paska on osunut tuulettimeen, mutta hinnoissa se ei vielä näy. Mieluusti kuulisin vasta-argumenttina, että millä tunnusluvulla katsottuna nyt olisi ne ostajan markkinat?

En tiedä millaisilla kriteereillä etsit kohteita, mutta omasta seurannastani korkojen noustua ainakin Tampereen kohteet näyttävät ihan jäätävän kalliilta. Kun korkopinna on lähellä vuokratuottoa, niin tuotto nojaa arvonnousuun mikä on omaan mieleen liian spekulatiivista. Jos tappiin vivutetusta sijoituskämpästä saa yksinumeroista opo-tuottoa, niin pistän mieluummin rahani pörssiin.

Asuntojen pyyntihinnoissa ei lasku tosiaan monilla paikkakunnilla näy, eli alle markkinahinnan ostaminen perustuu pitkälti onnistuneeseen tinkimiseen.

Vuosi sitten oli epätodennäköistä että myyjä antaisi 20% alen pyyntihinnasta, mutta nykyhetkessä huomattavasti todennäköisempää.

Tarjouksia kun on kuluneen vuoden aikana tehnyt niin usein saa olla ainut tarjoaja. Tämän myös myyjät ja välittäjät ovat varmasti huomanneet.

Tunnusluvuista itselle keskeisin on positiiviinen kassavirta 5% koroilla testattuna. Myös sopivan kaupungin, mikromarkkinan ja taloyhtiön löytäminen on äärimmäisen tärkeää.

Puuttellisella pohjatyöllä ja tunnepohjaisilla ostopäätöksillä tehdyt kaupat ovat edelleen tuhoisia vaurastumiselle, eli samoilla lainalaisuuksilla mennään kuin aiemmin. Nyt ne vaan ovat ihmisillä paremmin tiedossa kuin nollakorkoaikaan