Oletko asunut pääkaupunkiseudulla aiemmin vai oletko ollut auton varassa liikkumisten suhteen? Jos olet ollut auton varassa, kannattanee haastaa omaa ajatteluaan ja asenteitaan. Toki arvovalinta myös. Jos auton vuokraus olisi asuinpaikan lähistöltä mahdollista joustavasti, itse luopuisin tuossa tilanteessa autosta ja laittaisin vaikka autopaikan vuokralle (niistä on pulaa tietyillä alueilla).

1 tykkäys

Jos et käytä autoa esim. viikkoon, niin mene Trafin sivuille ja ota se pois käytöstä. Säästät huimasti.

5 tykkäystä

Tai vuokraa se jollekkin viikoksi, säästät vielä enemmän.

3 tykkäystä

Säästääkö siinä mitään? Eikös noissa ainakin ennen ollut jotkut minimiajat mitkä piti olla pois käytöstä että säästää…

Liikennekäytöstäpoisto maksaa 5,40e (viimeksi kun tein) ja säästö tulee siitä, ettei liikennevakuutusta ja ajoneuvo- ja mahdollista käyttöveroa tarvitse käytöstä poiston ajalta maksaa. Eli riippuu autosta ym. milloin poisto on kannattavaa tehdä.

2 tykkäystä

Ok, no on kehitystä tapahtunut näissä jos vakuutus menee ihan päivien mukaan. Ennen ainakin oli joku sääntö että vakuutuksen piti olla tietyn verran pois käytöstä että tästä syntyi vähennettävää

Säästö riippuu autosta. Jollakin järeällä nelivetoisella dieselbulevardijärkäleellä käyttömaksut vakuutuksineen voivat olla vuositasolla lähes 1,000 €. 5 pv pois käytöstä voivat jo olla säästöä.

2 tykkäystä

Jep, meillä on kakkos- ja/tai veto-/työjuhtana 15v vanha iso katumaasturi dieselkoneella. Verot luokkaa 1100e/v ja liikennevakuutus taitaa olla 400e luokkaa vuodessa. Siinä ei montaa päivää tarvitse olla ilman ajoa niin kannattaa käydä tekemässä LKP.

3 tykkäystä

Ekaa kertaa elämässäni ajattelin laittaa työsuhdeauton. Kollegalta vapautuvan, firma sponssaa osan verotusarvosta. Autolla ikää pari vuotta ja liisaria jäljellä 2-3 vuotta.

Syynä lähinnä, että en halunnut sitoa rahaa autoon. Aina ajanut sellaisilla 10-15te autoilla, nyt selailin sellaisia 30-40te autoja ja totesin rahalle olevan muutakin käyttöä kuin sitoa autoon. Lisäksi huolettomuus kiinnostaa. Aina rassaillut näitä vähän itsekin, nyt se saa jäädä.

Kokeillaan tällaista.

2 tykkäystä

Onko joku tutkinut leasing-kustannusten tasoa ja leasing-mallin kustannuksia vertailtuna auton omistamisen kustannuksiin?

Itse en oikein ymmärrä yksityisleasingin kasvavaa suosiota. Leasing-mallissa omistamisen huolet ja riskit toki siirretään pääosin leasingyhtiön harteille, mutta selvää on että näille riskeille leasing-yhtiöt diskonttaavat kustannuksen joka siirtyy suoraan leasinghintoihin. Lisäksi kannattaa huomioida, että pelkät hallinnointimaksut ovat usein 30-50€/kk/auto, nämä toki piilotetaan kokonaisvuokraan. Liisamalla voi toki välttää pääoman sitomista, mutta osittain saman asian ajaa osamaksurahoitus jossa jätetään lyhennykset takapainoiseksi. Uusien autojen (joita tyypillisesti liisataan) rahoituskorot pyörivät tällä hetkellä haarukassa 0-2%, johon toki tulee rahoituksen perustamis- ja hallinnointikulut päälle.

Vaikka itse suhtaudun myös hyvin kriittisesti autoilun kustannuksiin, tilasin hiljattain uuden täyssähköauton. 11 vuotta ja miltei 300.000 kilometrin ajelut nykyisellä autolla saavat jäädä. Vaikka ratkaisua ei voi perustella taloudellisesti, itse koin että nykyisessä sukupolvimurroksessa uuden bensa/diesel-auton hankinta olisi ollut kyseenalaista. Koska teen autokauppoja harvoin, en myöskään halunnut hankkia hieman uudempaa, uutta autoa kuitenkin selvästi edullisempaa, bensa/diesel-autoa vain lyhyen aikavälin ratkaisuksi.

4 tykkäystä

Itse olen vertaillut vain omenoita päärynöihin, eli omien vanhojen autojen kuluja käytettyihin ”liisareihin”. Ainoa mikä leasingautossa (tai ennemminkin takaisinostosopimukseen perustuva kauppa) houkuttelee, on tosiaan menojen ennakoitavuus. Jos vertaisi leasingautoa vastaavan ikäiseen uudehkoon autoon, niin todennäköisesti omistaminen tulisi halvemmaksi. Itseäni on alkanut korpeamaan se, kun on yrittänyt ostaa taloudellisen käyttöauton, niin ihan jokaisessa on tullut aina korjattavaa. Ajatuksena olisi mukavampi maksaa x% preemiota huolettomuudesta, kun aina vähän väliä maksaa 1000 - 2000e korjauksia halvasta autosta. Sekin, että vaihtaisi parin tonnin auton aina toiseen vastaavaan vanhan hajotessa tulee kyllä kalliiksi, jos sitä joutuu tekemään yhden - kahden vuoden välein.

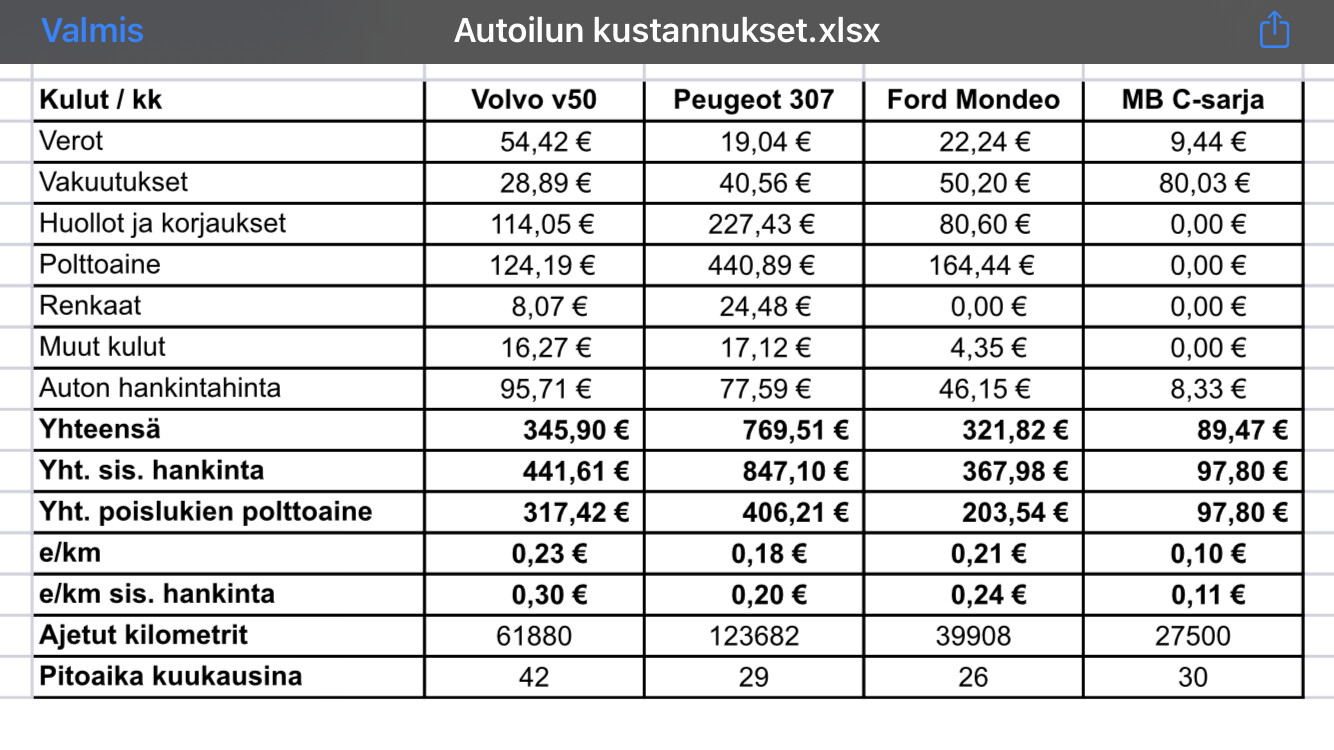

Esimerkkinä viime keväänä uusittu ilmamassamittari ja iskarit yht. 1454e. Nyt alkuvuodesta pamahti laturi ja kampiakselin hihnapyörä yht. 1395e. Samalla huomattiin öljyvuotoja ja selvittelyn jälkeen mm. öljypohjan tiiviste ja turbo olisi mennyt uusiks. Ilmastointikaan ei puhaltanut, joten pahimmassa skenaariossa Volvoon olisi pitänyt runtata vielä noin 3000e lisää. Myin sitten halvalla pois. Ja huoltopaikaksi tosiaan yritetty etsiä kohtuuhintaista pajaa, eikä käytetty missään marmoritiskillä…

Joskus laitoin tänne laskelmaa Volvon kuluista, niin nyt päivitetty vielä edeltävien autojen kustannuksia. Mersun sarakkeet vajaana, kun ei yli 10 vuotta vanhoja tietoja löytynyt enää.

En ole itse laskeskellut eroja, mutta juuri viime viikolla tutkin asiaa hieman mikäli se auto nyt on hankittava ja törmäsin tällaiseen laskelmaan

Melko pieni ero kolmessa vuodessa ja siitäkin suurin osa tulee oman auton oletetusta jälleenmyyntiarvosta. Tietty jos sitä autoa ei myykään kolmen vuoden jälkeen niin laskelmat varmasti muuttuu tästä, mutta suuntaa antava kuitenkin.

Kyllä tämä mun korvaan kuulostaa ihan houkuttelevalta, jos näin saan ulkoistettua auton omistamisen tuomat vaivat ja ennakoitua kulut, varsinkin kun mulle on aivan sama onko alla sitten Audi vai Skoda. Henkilökuntaleasingillä saisin vielä kavennettua hieman tuota eroa. Mutta kyllä tämä vielä vaatii hieman pohtimista ja tarkempia laskelmia omakohtaisesti.

2 tykkäystä

Itse siirryin työnantajan vapaan autoedun piiriin vajaa pari kuukautta sitten. Sanalla voisi sanoa, että voimakas suostuttelu työnantajalta tuli. Työn puolesta tulee paljon kilometrejä vuodessa ja ihan periaatteesta olen aiemmin harrastanut käytettyjen autojen omistusta jo pelkästään tuon arvonaleneman kautta. Semmoisen “pitemmän tupakanaskilaskelman” kautta ottaen huomioon mm. menetetyt kilometrikorvaukset ja kaikki vanhan auton kulut yms. päädyin johonkin 350-400€ nettoansion menetykseen kuukaudessa.

Iso summa, mutta vastineena sain kuitenkin tappavan tasaisen menoerän autosta seuraavalle neljälle vuodelle, ja nämä ennustettavat menot ovat olleet tavoitteenani kautta linjan. Enkä minä kyllä tätä lähemmäksi uuden auton omistusta olisi ikinä päässytkään… Olihan se toki myös kivaa vaihtaa “esinahkan haju nahkan hajuun” vaikka minulla ei nyt nahkapenkkejä olekaan ![]()

Työnantajalta tuli kyllä hyvä, yrityksen arvojen mukainen porkkana liittyen auton päästöihin. Toisinsanoen, mitä pienemmät auton päästöt ovat, sitä pienempi omavastuu leasingmaksusta tulee minulle. Esim. valitsemalla hybridin tavallisen auton sijaan oli tällä minulle kuitenkin kustannusvaikutusta ~120€ kuussa. Mitäköhän Jeremy Clarkson tuumaisi valinnastani?

2 tykkäystä

Ei ne kahden tonnin autot sentään niin huonoja ole, että ne järjestään vuoden välein paaliin menevät. Meillä kakkosauto on nyt ollut 4 vuotta kahden tonnin -99 VW, laittamiseen on mennyt arviolta 800€/4v. Viimeisen pari vuotta ei mitään harmia. Halpojen autojen kanssa kannattaa tosiaan etsiä jostain landelta nyrkkipaja jossa teettää halvemmalla työt ja osia ostaa netin kautta. Korjaushintasi Volvolle kuulostaa isoilta jos ei edes ole marmorilla käyty.

4 tykkäystä

Itse maksoin 1200e - 97 corollasta 10v sitten. Laturi ja vetonivelet vaihdettu. Öljyt kerran vuoteen ja suodatin. Työmatka 20km suuntaansa. On ollut kyllä ihan ilmaista ajoa. Kun on tommosella vanhalla vankkurilla tottunut ajamaan niin ei osaa edes kaivata parempaa ![]() Että ei se autoilu välttämättä aina mitään kamalan kallista ole.

Että ei se autoilu välttämättä aina mitään kamalan kallista ole.

11 tykkäystä

Laskeskeltiin työkaverin kanssa noita hintaeroja oma auto vs. firman kautta saatu leasing aikalailla yksinkertaistetulla kaavalla kulut+arvonalenema. Firma sponssasi muistaakseni 25 % leasing-hinnasta, kun tuli myös työajoon. Meillä molemmilla 2-3 vuotta vanhat autot ja vaikka laskettiin kaikki omat menot (renkaat, vakuutukset, verot, huollot, arvonalenemat) yläkanttiin, niin silti saatiin leasing vuositasolla noin 1500-2000 e kalliimmaksi omaan autoon verrattuna. Ja tähän vielä se 15-20 tkm kilometrikorvaukset vuodessa päälle. En näe siis leasing-autoa mitenkään järkevänä. Omalla kohdalla nyt nykyisellä ajettu 4 vuotta ja 160 tkm ja mitään remonttia ei ole tarvinnut tehdä, ainoastaan huolto-ohjelmaan kuuluvat huollot ja öljynvaihdot. Eli karkeasti säästöä tässä kohdin jo 8000 e. Kyllä tuohon hintaan jo isommankin remontin tekisi vuosittain mutta ei ole tosiaan tarvinnut. Ensimmäinen suurempi olisi edessä 180 tkm kohdalla jakopäähihnan ja vesipumpun vaihdon yhteydessä.

Itsellä tulee työ+omaa ajoa vuodessa 40-50 tkm välillä, joten minulla on hieman jo merkitystä auton luotettavuudella, turvallisuudella ja mukavuudella. Eli kohtuu uusilla tulee ajettua, jotta pääsee reissusta kotiinkin joskus. Siitä mielellään maksaa, mutta kuten yllä todettua niin rahan puolesta kannattaa jaksaa ja viitsin itse miettiä huoltoajankohdat ja nykyinen merkki (Skoda Octavia 2017 farkku) tuntuu vaihtoautonakin olevan ihan haluttu eli ei ole riskiä etteikö siitä aikanaan eroon pääsisi. Toki, tällä hetkellä ei ole suunnitelmissa vaihtaa jos ei mitään isompaa ongelmaa tule vastaan.

3 tykkäystä

Leasing-auto on lähes aina kalliimpi vaihtoehto, ellei saa jotain erittäin hyvää kampanjatarjousta. Ei se varmaan yllätyksenä tule, että siitä otetaan isot katteet.

Uutta sähköautoa mietin ja totesin takaisinmaksuajaksi noin 12 vuotta uuden auton osalta maltillisilla kilometreillä. Tuo tippuu selvästi, jos ajaa paljon. Kyllähän se houkuttaa, ei pitäisi tulla kovin paljoa kalliita yllättäviä huoltoja ja ajomukavuus on selvästi parempi sähköllä.

En ole ennen ensi viikonloppua asunut vielä päivääkään pääkaupunkiseudulla. Tiedostan kyllä, että sen sisällä liikkumiseen en autoa juurikaan tule tarvitsemaan. Espoossa (jonne siis muutan) tilanne lienee eri, kun en metrolinjan varrelle ole muuttamassa, mutta varmaan muutenkin aika pienellä alueella sitä tulee liikuttua, varsinkin korona-aikana. Helsingissä käydessä taas juna kulkee noin vartissa. Nyt Jyväskylässä asuessa auton käyttöni on ollut etätöihin siirtymisen jälkeen melko vähäistä. Kauppareissutkin tulee hoidettua kävellen S-Marketissa, päiväkävelyt kun kuuluvat rutiineihini muutenkin niin tuo hoituu siinä samalla. Noin muutoin auton käyttö on rajoittunut viime aikoina lähinnä tilanteisiin, joissa kannettavaa on ollut sen verran ettei ole jalkaisin onnistunut tai jos matka on ollut muutamaa kilometriä pidempi.

En ole auton omistamisesta luopumista koskaan edes miettinyt, se on ollut itselleni ikään kuin itsestäänselvyys siitä saakka kun 18 vuotta täytin. Enkä oikein nytkään ennen kuin sitten muuton yhteydessä tuli kaiken keskellä mieleen että jostain autopaikastakin tulee maksettua 600€/vuosi autolle, jota käytän ehkä noin 30 päivänä vuodessa. Nyt kun tosissaan alkaa miettimään, en tiedä mitä tuo tekisi omalle vapauden tunteelle, joka nyt ehkä lopulta on se pääsyy koko auton omistamiselle. Nyt kun auto on, tietää pääsevänsä koska vain ja minne tahansa, vaikkei sitten todellisuudessa välttämättä olisikaan tarvetta. Ainakaan nyt aluksi en tästä ole luopumassa, sillä se mahdollisuus ei aikaisemmin ole käynyt mielessäkään, mutta pitää kyllä tarkkailla tilannetta, koska tuollainen ~2500-3000€/vuosi kaikkiaan pelkästä vapauden tunteesta on jo toisaalta aika paljon loppupeleissä.

Toisaalta joo, mutta kuten sanottua, henkilökohtainen talouteni on kuukausittain sen verran ylijäämäinen, ettei auton omistaminen ole taloudellisesti mistään muusta pois kuin säästämisestä. Auton myyminen nopeuttaisi käteispuskurin keräämistä mahdollisen markkinadipin varalle, mutta en sitten tiedä olisiko se ihan sen väärti. Olisi jollain tavalla tylsää luopua autosta ja sijoittaa tästä säästyneet rahat osakkeisiin. Osakesalkkuni alkaa olla jo sillä tolalla, ettei muutama satanen kuussa juuri edes näkyisi sen arvossa, vaikkakin pitkässä juoksussa korkoa korolle -ilmiö taikoisi näistäkin satasista tuhansia. Alkoholia ei juurikaan tule satunnaisten saunaoluiden lisäksi juotua, joten 50 samppanjapulloa jäisi vielä vähemmälle käytölle kuin auto ![]() .

.

Perusluonteeltani olen muutenkin sen verran nuuka rahan kanssa, että hieman jopa jollain tavalla hirvittäisi viedä tämä uudelle tasolle luopumalla autostakin. Säästämisasteeni viimeisen 10 kuukauden ajalta oli yli 50% nettotuloistani, joka ei tietenkään pitkällä aikavälillä ole millään tapaa kestävä, mutta kuitenkin kulujen ollessa sen verran matalat, korona-aikana toki vielä normaaliakin matalammat, jopa autosta huolimatta pääsi tuollaiseen säästöön. Toki nyt kulut nousevat huomattavasti asumiskulujen tuplaantuessa Espooseen muuton seurauksena, myös erinäisiin huonekalu- ja muihin hankintoihin on saanut kulutettua viime viikkoina enemmän rahaa kuin edellisen 10 vuoden aikana yhteensä ![]() . Mutta ainakin viihtyvyyteni (mm. oma sauna, enemmän neliöitä, parveke jne) ja tätä kautta henkinen hyvinvointini kasvaa, eikä tätäkään sovi aliarvioida.

. Mutta ainakin viihtyvyyteni (mm. oma sauna, enemmän neliöitä, parveke jne) ja tätä kautta henkinen hyvinvointini kasvaa, eikä tätäkään sovi aliarvioida.

Tämä ei ole kyllä ikinä käynyt mielessäkään, mutta saattaisi lopulta kaikki faktat huomioiden olla jopa se järkevin ratkaisu omalla kohdallani. Pitää mahdollisesti perehtyä. Verot+vakuutukset ovat minulla suunnilleen jotain ~800€ vuodessa. Toisaalta en haluaisi mennä siihenkään, että mietin päivittäin, kuinka säästän pari euroa poistamalla auton käytöstä, mutta vuositasolla tuosta kertyisi kyllä ihan huomattava säästö, mikäli auto vaikka puolet ajasta seisoisi poissa käytöstä. Kuinka sujuvaa auton käyttöönotto on? Maksu Trafille ja ajaminen on samantien sallittua?

3 tykkäystä

Hyvin sujvaa. Kirjautuu vahvalla tunnistautumisella Traficomin palveluun, valitsee auton, muutamalla klikkauksella saa tehtyä ja maksettua poiston (kätevintä maksaa MobilePayllä). Autoa saa käyttää poistopäivän loppuun saakka.

Käyttöönotto vielä helpompaa kun ei tarvitse edes maksaa mitään. Auto on käytössä heti. Vahvistus tulee suomi.fi -palveluun.

Vakuutusyhtiön suuntaan kannattaa sitten tehdä elaskusopimus automaattisella hyväksynnällä jos veivauksia tulee paljon. Laskutus näyttää menevän sekaisin (muttei oikeasti mene). Tämä johtuu siitä, että vakuutusyhtiöiden on annettava 30vrk maksuaika laskuille. If (Sampo) toiminee tässäkin parhaiten 1kk laskutusvälillä.

3 tykkäystä

Kannattaa huomata, että minimimaksu on aina muistaakseni kymmenen euroa. Kokemuksena, otin oman diiselin pariksi kuukaudeksi pois liikennekäytöstä. Ajoneuvoverot tulee neljässä erässä. Maksettuani toimenpiteestä 5€, tuli elaskuna jonkin ajan kuluttua muutamankympin suuruinen ajoneuvoverolippu, jolla ymmärtääkseni “puhdistettiin pöytä”, jolloin maksamatonta veroa ei autossa ole. Nyt jos olisin ottanut auton päiväksi käyttöön, ja jälleen laittanut 5€:lla pois liikennekäytöstä, tulee kymmenen euron maksu siitä yhdestä päivästä. Otin kuitenkin auton kokonaan käyttöön, niin tuli ajoneuvoverolippu koko vuodeksi kerrallaan, vähennettynä seisonta-ajalta. Trafi oli hukannut veron eräisyys tiedon (pyydetty 4 erässä). Jos ajoneuvoveron on maksanut jo vuodeksi, niin se hyvitetään seuraavan vuoden verossa, tai veroa voi vaatia palautettavaksi heti.

2 tykkäystä