Viittaatko “taustatöillä” kenties Pyysingin kolumnin kohtaan: “Kovin ihmeellisenä en pitäisi, vaikka Preato vielä ostaisi jonkun hankalan osakkaan hiljaiseksi. Fuusio vaatii nimittäin Sievin yhtiökokouksen 2/3 enemmistön, ja 23 prosentilla ei olla saleteissa. Fuusiotarjouksen perusteella Preato ei välitä maineestaan pätkääkään, mutta rahasta kyllä.”

5 tykkäystä

En vaan ihan yleensä siihen, että kun yritysjärjestelyitä lähdetään ajamaan, niin sen verran suuria osakkaita kontaktoidaan etukäteen, että homman läpimeno olisi varma. Etenkin, kun Sievillä omistus on varsin keskittynyttä. Voi olla, että Preato on ajatellut, että oma osuus riittää, mutta uskoisin myös Mikko Laakkosen tai Takasten näkemys on otettu, kun hanketta on käynnistelty.

Ihan perusmatikalla laskien fuusion kaataminen ilman Laakkosen tai Takasten ääniä on liki mahdotonta.

Tämä siis 100% mutua.

1 tykkäys

Meillä taitaa olla erilainen näkemys siitä, mikä on keskittynyttä omistusta (ja parista muustakin asiasta ![]() ). Preato, Laakkonen ja kolme Takasta omistivat syyskuun lopussa 34,32 % Sievistä. On siinä vielä jonkin verran matkaa kahden kolmanneksen enemmistöön - siis vaikka olettaisi, että Laakkonen ja Takaset jostain syystä olisivat yhdistymisen kannalla. Lopputulos riippuu tietysti kokonaan siitä, miten aktiivisia Sievin pienosakkaat ovat ja kuinka helpoksi tai vaikeaksi Sievin hallitus äänestämisen tekee (eli onko Osakesäästäjien vaatima ennakkoäänestysmahdollisuus vai ei). Oletan, että mm. Pyysingin hyvä kiteytys yhdistymisehdotuksesta ei ainakaan vähennä piensijoittajien aktiivisuutta.

). Preato, Laakkonen ja kolme Takasta omistivat syyskuun lopussa 34,32 % Sievistä. On siinä vielä jonkin verran matkaa kahden kolmanneksen enemmistöön - siis vaikka olettaisi, että Laakkonen ja Takaset jostain syystä olisivat yhdistymisen kannalla. Lopputulos riippuu tietysti kokonaan siitä, miten aktiivisia Sievin pienosakkaat ovat ja kuinka helpoksi tai vaikeaksi Sievin hallitus äänestämisen tekee (eli onko Osakesäästäjien vaatima ennakkoäänestysmahdollisuus vai ei). Oletan, että mm. Pyysingin hyvä kiteytys yhdistymisehdotuksesta ei ainakaan vähennä piensijoittajien aktiivisuutta.

Jännittävää joka tapauksessa nähdä kuinka käy äänestyksessä - ja kuinka käy Boreon kurssille, jos ehdotus ei mene läpi ja Boreon arvostus ei enää ole ankkuroitu Sievin maltilliseen hintaan.

10 tykkäystä

Nostan tänne saman tekstin, jonka kirjoitin Sievin ketjussa. Olen Sievin osakkeenomistaja, en Boreon.

Minusta esitetty fuusio olisi puhdas ryöstö, jossa Preato Capital siirtäisi arvoa taskusta, josta omistaa 23% taskuun, josta omistaa 72%. @FIVA

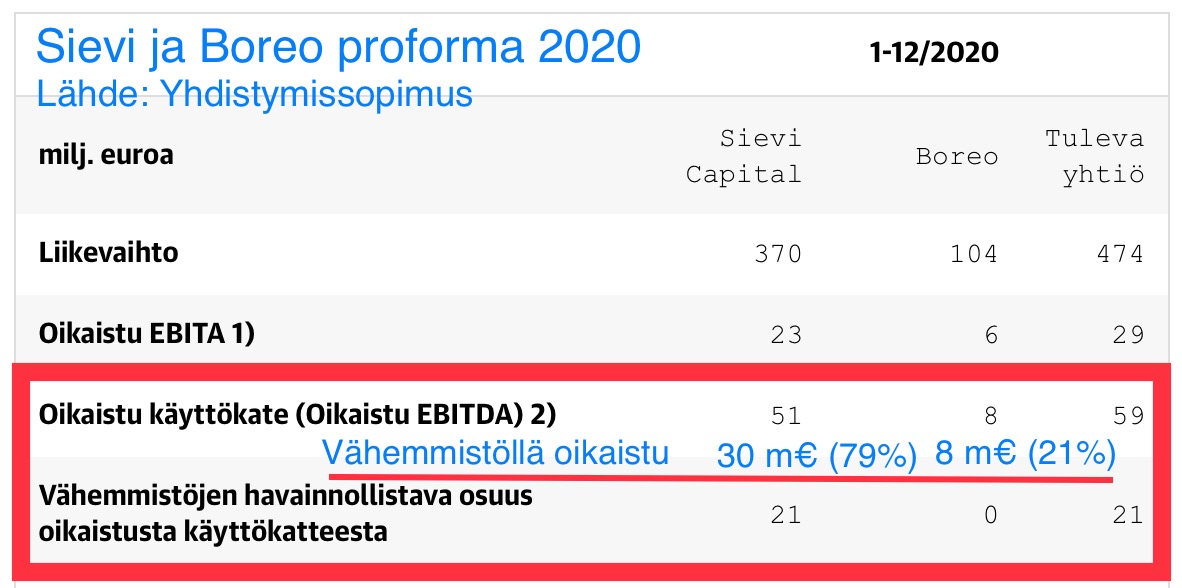

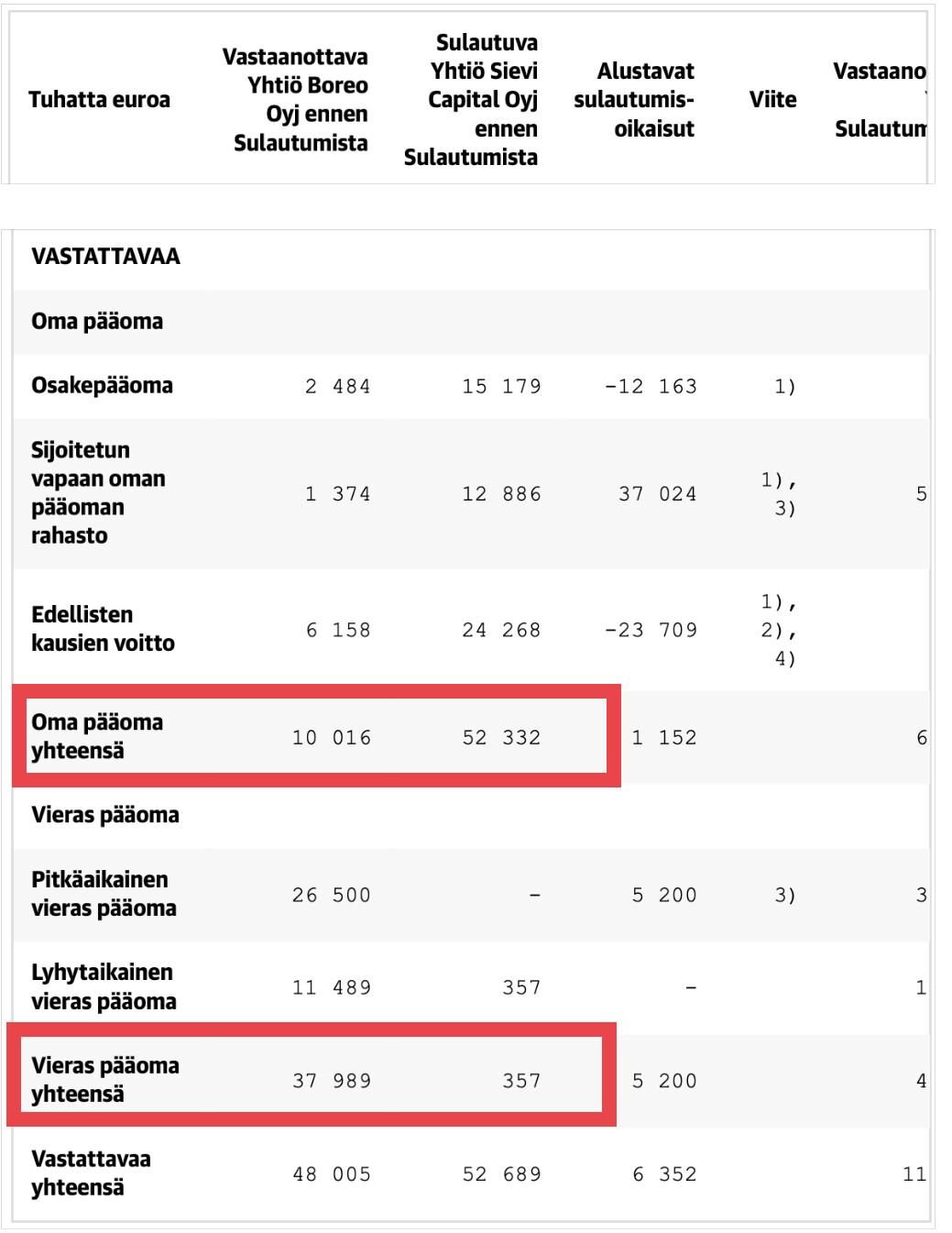

Minun on mahdoton hyväksyä miten kaikkien osakkeenomistajien etua ajava Sievin hallitus olisi voinut fuusiosopimuksessa esittää 60:40 vaihtosuhdetta kun yhtiöiden proforma Ebitda 2020 oli 21:79 Sievin eduksi. Oman pääoman suhde oli 16:84 niin ikään Sievin eduksi. Ainoa, jossa Boreo ”voittaa” 99:1 on vieraan pääoman määrä.

21 tykkäystä

En oikein usko. Sievin kurssi on jo alempana kuin mitä se oli ennen yhdistymisuutisen julkaisua. Toki markkinakin on laskenut sen jälkeen. Sievi oli noussut ennen yhdistymisuutista, mutta vahvan tulosraportin vuoksi, eli funda-, ei huhupohjalta.

Jos näin olisi, epäilemättä tieto Laakkosten tai Takasten kannatuksesta olisi tiedotettu, mutta ei ole, vaan ainoastaan Preaton on etukäteen ilmoitettu kannattavan yhdistymistä. Ja tosiaan Sievin omistuspohjan huomioiden, vaikka em. tahot olisivat kaikki kannattamassa yhdistymistä, 2/3 enemmistön saaminen ei silti olisi täysin varmaa, vaan riippuisi pienomistajien toiminnasta.

6 tykkäystä

@Notorious Pyysit Boreon omistajien näkökulmaa, mutta toivottavasti kelpaa ex-omistajakin. Tähän palstaan ehkä jaksaa kirjottaa, Sievi-palstalle en jaksa kommentoida. Itse myin tosiaan Boreoni pois huipuissa (@96, @120, @124) ja ryhdyin Sievin omistajaksi (hieman liian aikaisin… @2.1), kun arbitraasietu oli mielestäni selvä: Sievillä pääsi halvemmalla mukaan yhdistyvään firmaan. Tästä voikin jo varmaan päätellä, että itse olen näitä harvoja Sievin omistajia ketkä taitavat äänestää fuusion puolesta. Omistus tosin vain 8000 kpl.

Näen Boreon kannalta plussat ja miinukset aika samoin kuin sinäkin. Mielenkiintoista, että Sievi-palstalla uskotaan Preaton haluavan Sieviä niin paljon, että maksettaisiin vaikka 60/40-suhde, kunhan nyt ensin yritetään (naurettavan) halvalla 40/60-suhteella ja korotellaan sitten jälkeenpäin. Kuitenkin, vaikka Sievi (pl. Indoor) soveltuukin melko täydellisesti Boreoon, en nää juuri järkeä maksaa noista firmoista nykyistä enempää. Kokoluokka kasvaisi kyllä tämän myötä nopeammin ja tässäkin diilissä Boreo saisi tätä ”kerroinarbitraasia”. Tämä kuitenkin onnistuisi ihan Boreon omalla strategiallakin, tosin paljon hitaammin. Jatkamalla pienien firmojen ostoja EV/EBITDA 3-6x arvostuksilla ja hyödyntämällä tätä kerroinarbitraasia saavutettaisiin joskus varmasti sama kokoluokka. Hankintoihin kuluisi myös vähemmän rahaa (tai omia osakkeita) suhteessa fuusioon, koska arvostukset halvempia vrt. Sievi.

Tämän järjestelynhän tarkoituksena on mielestäni lähinnä nopeuttaa tätä prosessia molempien firmojen kannalta. Boreo pääsee heti suurempaan kokoluokkaan, jonka kokoamisessa muuten kestäisi paljon kauemmin. Sievi taas pääsee heti eroon matalasti arvostetusta sijoitusyhtiöstä sarjayhdistelijäksi ja saa ”arvolleen sopivat kertoimet”. Fuusioarvostus kiteytyy mielestäni kahteen kysymykseen. Boreon kannalta: Paljonko Boreon kannattaa maksaa ekstraa suhteessa normihankintoihin ollen vielä perusteltavissa nopean kokoluokan nousun ja velkaantuneisuuden laskun näkökulmasta? Sievin kannalta: Kuinka paljon suhteessa sijoitusyhtiöarvostukseen voidaan vaatia siitä, että arvostustaso nousee heti huomattavasti mutta niin nousee myös riskit? Mielestäni tarjottu suhde kuvastaa tätä ihan hyvin. Myös Inderesin analyytikkojen tavoitehintojen nostot kuvastivat hyvin tätä, että firmojen saama lisähyöty oli melko sama. Boreon tavoitehinta nousi 74e → 98e (32,4%) ja Sievin tavoitehinta nousi 2,1e → 2,8e (33,33%).

Ollihan on todennut, että Sievin tavoitehinta ilman fuusiota olisi 2,1 euroa. Tämä sisältää jo esimerkiksi Indoorin nousseen arvostuksen (oisko ollu 13-14x P/E?), joka on noussut jo verrokkipörssiyhtiöiden tasolle. Pysymällä sijoitusyhtiönä taseessa olevien firmojen arvostus tulee realisoitumaan hitaasti, eikä ole selvää, kuinka kauan esimerkiksi fuusiotavoitehinnan (2,8 euroa) saavuttaminen veisi aikaa vanhana Sievinä. Voisin väittää, että jopa kauemmin kuin Boreolla fuusiotavoitehinnan saavuttaminen omin keinoin (joka oikeastaan olikin jo saavutettu, tosin ”kurssimanipulaatiolla” t. Sievi-ketju). Monet ovat tietysti ehdottaneet Sievin muuntuvan itse sarjajärjestelijäksi. Tämäkään ei kuitenkaan ole mikään sormia napsauttamalla valmis prosessi, ja sisältää monia riskejä lähteä alueelle, josta ei vielä kokemusta ole, varsinkaan kun ei ole edes vielä johtoa, joka tämän toteuttaisi.

Mielestäni on jopa irrelevanttia vertailla esimerkiksi Sievin ja Boreon oikaistuja käyttökatteita. Jos Sievi on niin helvetin paljon aliarvostettu, miksei sen kurssi ole suoraan joku 5e? Jokainen voi olla omissa mielipiteissään mitä mieltä vain, mutta markkinat ovat yleensä kuitenkin oikeassa. Sievin arvo on siinä noin kahden pinnassa omana yhtiönään. Syitä miksi näin on, on käsitelty monesti jo esim. Ollinkin toimesta Sievi-ketjussa. Erityisesti, ennen Indoorin arvon suurempaa realistointia Sievin kurssi pyöri pitkään hieman euron yläpuolella. Muita yrityksiä tuskin tulee hetkeen realisointikelpoiseksi, joten kurssi tulee olemaan kohtalaisen lähellä varmaan kahta euroa myös jonkin aikaa jatkossakin. Onko tämä huono asia? Ei välttämättä, se tuo tukea ja turvaa kuumilla markkinoilla. Jos kuitenkin pystyy ymmärtämään Boreon toimintalogiikan ja hyväksyy korkeamman riskin, en nää mitään väärää yhdistymisehdotuksessa.

PS. On kyllä välillä hauskaa lukea Sievi-palstaa, kun laskelmat usein vertaavat esim. Sievin raportoitujen tuloksien pohjalta laskettuja P/E-lukuja Boreon vastaaviin. Olli näitäkin kommentoinut, etteivät ole yhtään vertailukelpoisia edes. Samoin ollut hauska huomata kun siellä huudellaa Boreota jo melkein konkurssikypsäksi velkaantuneeksi firmaksi. En oo aiemmin vastaavia kuullut firmasta, jonka nettovelka/käyttökate on alle 3 (2,6 H1-raportissa).

39 tykkäystä

Pörssimatikka ei ole suoraan verrannollinen normaaliin matikkaan. Se, että kolmasosa firmasta on kolmen tahon hallussa on mielestäni keskittynyttä. Ei nyt mitään Boreon tapaan, mutta etenkin isommissa yhtiöissä on ihan yleistä, että suurimmatkin omistajat omistavat alle 10%. Pienissä toki usein on suurempia omistajia, joilla yleensä on historialinkki firmaan.

Fakta on vain se, että yleensä yhtiökokouksiin osallistuu aivan murto-osa omistajista. Ylimääräinen yhtiökokous, jossa päätetään jostain normaalista poikkeavasta asiasta kerännee suuremman osallistujamäärän, mutta yleensä suurin osa omistajista on passiivisia ja luottaa hallituksen ehdotuksiin.

@Half_pro unohdit yhden oleellisen tunnusluvun eli markkina-arvon ![]() Mutta ei kiitos aloiteta täällä vääntöä aiheesta ryöstö vai ei ryöstöä. Sitä on pyöritetty riittävästi Sievi-langassa. Sen sijaan kiinnostaisi kuulla Boreon osakkeenomistajien näkemyksiä fuusiosta ja syntyneestä kohusta.

Mutta ei kiitos aloiteta täällä vääntöä aiheesta ryöstö vai ei ryöstöä. Sitä on pyöritetty riittävästi Sievi-langassa. Sen sijaan kiinnostaisi kuulla Boreon osakkeenomistajien näkemyksiä fuusiosta ja syntyneestä kohusta.

@Velho kysyä voi virallisesti tai epävirallisesti ja kaikki ei halua kantaansa julkiseksi. En todellakaan tiedä, mutta en usko että esim. Sievin toiseksi suurin omistaja Mikko Laakkonen olisi kuullut ehdotuksesta ensimmäisen kerran pörssitiedotteella.

3 tykkäystä

Kolmannes olisi sinänsä osuus jolla jo voi hajautuneesti omistettua firmaa hallita, mutta tosiaan Sievillä ei ole kolmannesta yhdellä, vaan Preatolla on 23% ja Laakkosella ja Takasilla loput. Laakkosella ja Takasilla ei käsittääkseni ole mitään yhteistä nimittäjää keskenään tai Preaton kanssa, ja Takasiakin on kolme eri henkilöä. Varmaan heitä on voitu tässä kontaktoida, mutta mielestäni että heiltä ei ole saatu etukäteen kirjallista sitoumusta, kertoo jotain.

Sekin on totta että yleensä yhtiökokouksiin ei osallistu pienomistajista juuri ketään. Se mikä pätee johonkin rutiinikokoukseen ei kuitenkaan välttämättä päde ylimääräiseen kokoukseen, jonka agendalla on lopettaa yhtiön olemassaolo itsenäisenä yhtiönä. Ihan niin kuin sanoitkin, tämä herättänee enemmän kiinnostusta. Ja vaikka suurin osa luottaisikin hallitukseen ja nukkuisi kokouksen ohi, sekin kannattaa muistaa että nyt ei olla tekemässä normaalia enemmistöpäätöstä, vaan hallitus tarvitsee tuekseen määräenemmistön (2/3) yhtiökokouksen äänistä.

Markkina-arvoista vielä sen verran, että mä kannattaisin fuusiota näillä ehdoilla, jos Boreon arvostus olisi ollut tukevasti se noin 120 euroa osakkeelle. Silloinhan saisin yli 40% preemion ja kyllä se olisi kelvannut. Valitettavasti vain Boreon arvostus on hyvin höttöinen ja osakkeen hinnanmuodostus ollut epätehokasta, minkä vuoksi preemio suli markkinoilta hyvin nopeasti pois, ja nyt pitäisi luopua Sievistä ilman mitään preemiota. Ei kiinnosta.

Omistan Sieviä ja omistin Yleiselektroniikkaakin jonnekin 15 euroon asti, jolloin myin. Nykyistä Boreota en omista, mutta älköön tätä tulkittako että olisin jotenkin katkera kurssinousun missaamisesta, koska ei se ole ollut minulta pois. Aikanaan YE-sijoituskin teki melkein 100% tuotot lyhyessä ajassa ja siitä jäi sinänsä hyvät muistot. Boreon kelkkaan en ole koskaan päässyt, koska koko ajan on vaikuttanut hirmuisen kalliilta, ja vaikuttaa edelleen.

4 tykkäystä

Ymmärrän paineiden päästelyn ja sijoittajakunnan kiihtymisen Sievi-ketjussa, miksi siellä rönsyilevää keskustelua on katsottu sormien läpi mutta Boreo-ketjuun on sieviläisten turha tulla itkemään.

Jos Boreon osake tuntuu kalliilta, niin kunnon perusteluita perään. Jos se vaikuttaa konkkakypsältä velkapetteriltä, niin vielä paremmat perustelut perään kiitos.

Ottaka mallia tuosta @DrunkenSailor kommentista: rauhallinen ja hyvin argumentoitu mikä tuo muille lisäarvoa.

32 tykkäystä

Niinkuin jo todettu, niin mahtava kommentti.

Boreon kasvutarinan kannalta on kuitenkin oleellista että yhdistyessä, boreon nettovelka/käyttökate laskee 2,6sta 1,5 luokkaan. Ja samalla kun tulee “kauheasti uutta käyttökatetta”, nousee boreon vivunotto-limiitti jostain 5Meurista +40 Meuriin, joten saadaan taas enemmän ostoja putkeen?

Olettaen että nettovelka tässä on vuokravastuista oikaistu, tästä en löydä mitään mainintaa - ehkä @Joonas_Korkiakoski osaa tarkentaa, ja korjata jos nopeasti laskin ihan puutaheinää.

Kiitos pikaisesta vastauksesta, Sievin nettovelka/käyttökate on tuolloin yli 4, ja varmaan myös vetäisi yhdistyneen yrityksen velkaisuusasteen liian korkealle, onko tästä muita hyviä teitä ulos kuin indoorista irtautuminen (jolla suurimmat vuokravastuut)?

1 tykkäys

Moro Johnnyboy!

Boreon nettovelka ja siten myös nettovelka / operatiivinen käyttökate -mittarin laskenta sisältää IFRS 16:n vastuut.

4 tykkäystä

Terve Notorious_Small!

@DrunkenSailor tiivisti tämän pääpiirteissään todella hyvin, joten minulla ei oikeastaan ole mitään uutta / varsinaista lisäarvoa luovaa sanottavana.

8 tykkäystä

Mainittakoon tännekin, että Boreon hallituksen puheenjohtaja ja Preaton edustaja Simon Hallqvist tulee livehaastikseen koskien Boreon ja Sievin yhdistymistä.

25 tykkäystä

Huippuduunia Verneri jälleen kerran! ![]()

Ehkäpä kiinnostavinta keskustelua näin Boreon omistajan kannalta käytiin sen jälkeen kun kysyttiin, että mitä Boreo on kymmenen vuoden päästä. Näistä jotain omia hajatelmia:

- Boreo olisi Hallqvistin ajatuksissa isompi, kansainvälisempi, mahdollisesti luotu matkalla useampi yhtiö. “Voi katsoa mitä ruotsalaiset verrokit on tehneet”. → Näistä nyt on ollutkin täällä paljon mainintoja, mutta muistutuksena vielä, että Bergman & Beving group on spinnannut ainakin Addtechin, Lagercranzin ja muita. Joukkonahan nämä on tuottaneet vuodesta 1999 tähän päivään ilmeisesti noin 20% CAGR, eli tällä liiketoimintamallilla on onnistuessaan mahdollista tehdä erinomaisia tuottoja ja todella kestävästi.

- Painopiste todennäköisesti pienemmissä diileissä myös kokoluokan kasvaessa, mutta isommatkaan ei poissuljettuja

- Transaktio-osaaminen ja tuki konsernilta, mutta yritysostoja voivat toteuttaa yhtiöt myös itsenäisesti

- Kuulosti siltä, että “diilivirtaa” saataisiin myös ihan ruohonjuuritasolta, hieno homma

- Oma ajatus: Preatolla aika hyvä läjä järjestelyitä vyöllä → dataa, kokemusta ja kykyä rankkeerata ostokohdekandidaatteja löytyy

- Epäseksikkäät, yhdestä asiakkaasta/päämiehestä riippuvaiset tai vähän kasvavat toimialat ja yritykset voivat olla vahvuus; sulkee pois monia normaaleja pääomasijoittajia

- Boreolle riittää: ennustettavuus, hyvä kassavirta ja pääomakeveys

- Hallqvist ajattelee, että Indoor saa paremman valuaation osana Boreota kuin itsenäisenä yrityksenä. Indoorin osaamisen hyödyntäminen rakentamalla sen ympärille muutakin retail-liiketoimintaa. → Kuulostaa, että ideoita olisi jo, ja näkee tämän potentiaalisena kasvualustana.

- Sisäinen akatemia, urapolut konsernin sisällä jne. Mielenkiinnolla jään odottamaan, mitä siellä kehitetään. Tällaisia “akatemioita” ynnä muita nyt maailmalta löytyy, mutta sarjayhdistelijät monipuolisine toimialamahdollisuuksineen voisivat olla todella hedelmällisiä tämän tyyppiselle sisäiselle koulutukselle. Mm. Boreon verrokki Volatilla on “Volati Management Program”, jota esiteltiin lyhyesti heidän kevään CMD:llään. (Kannattaa katsoa muuten koko setti!)

Hienoa kun Simon oli ehdottanut tätä haastattelua. Ei pelkästään fuusioon liittyvien kysymysten takia, vaan mukava kun kaveri sai kasvot näin Inderesin välityksellä.

Ainakin pääomistaja tuntuu opiskelleen tämän “compounder-reseptikirjan” sen verran tarkasti, että eiköhän tästä melkoisen maukas matka vielä saada.

26 tykkäystä

Onko @Joonas_Korkiakoski lla näkemystä miten yhdistyneessä yhtiössä mahdollisesti suhtauduttaisiin IFRS-16-velkoihin? Nämä kuitenkin näyttelisi +60% osuutta koko nettovelasta.

Uskotko että pysytään nykylaskentatavassa jossa IFRS-16 velat huomioidaan ja velkaantuneisuusaste pyritään pitämään 2-3 välissä? Vai nostetaanko hyväksyttävää velkaantuneisuus astetta jollain tavalla, esim. oikaisemalla IFRS16 tai vaikka hyväksymällä 3-4 kertoimet?

Millaisiin kertoimiin asti ruotsalaisverrokit ottaa velkaa ja onko siellä vastaavat kirjanpitosäädökset vai näkyykö sikäläisillä vuokria taseessa mitenkään?

2 tykkäystä

Terve Johnnyboy!

Kokosin verrokkiryhmään kuuluvien yhtiöiden käyttämät tasemittarit, asettamat tavoitetasot ja vuokravastuisiin (ainoastaan Idun Industrier IFRS-raportoinnin ulkopuolella) liittyvät muut huomiot alta löytyvään taulukkoon. Tästä nähdäänkin jo nopealla vilkaisulla se, että tasetavoitteen asettaneilla yhtiöillä nettovelka / operatiivinen käyttökate on suosituin mittari ja 2x-3x varsin yllätyksettömästi käytetyin tavoitehaarukka. Kaikkien yhtiöiden kohdalla operatiivisella käyttökatteella viitataan rullaavan 12 kuukauden jaksoon. Tosin Boreon osalta (muiden yhtiöiden vuosikertomuksista en löytänyt mainintaa vastaavasta) on hyvä muistuttaa siitä, että edellisen 12 kuukauden käyttökate sisältää aina raportointipäivän mukaiset liiketoiminnat siten, kuin ne olisi omistettu koko tarkasteluperiodin ajan. Tämän myötä tunnusluku toimiikin Boreon kohdalla hyvänä mittarina kuvaamaan myös senhetkisen rakenteen viimeisen vuoden toteutunutta tuloksentekokykyä. Esimerkiksi H1’21:n lopun nettovelan ja nettovelka / operatiivinen käyttökate -mittarin perusteella nykyisten liiketoimintojen (pl. 1.9.2021 lähtien konsolidoitu FNB) operatiivinen käyttökate H2’20-H1’21-jaksolla oli noin 13 MEUR. Tämä nyt vain eräänlaisena sivuhuomiona.

Jos muodostuvan uuden yhtiön tasetta sekä vuokravastuuvelkojen suhteellista osuutta siitä miettii annetuilla havainnollistavilla luvuilla ja verrokkiryhmän kautta, niin mielestäni Volatin lähestymistapa voisi olla Boreollekin sopivin ratkaisu. Tämä olisi myös arvonluontiedellytysten optimoimisen kannalta loogista, sillä mainitsemasi kokoluokan vuokravastuuvelkojen täysimääräinen rinnastaminen tavallisiin rahalaitoslainoihinhan väistämättä rajoittaisi strategista liikkumatilaa päinvastaiseen tilanteeseen verrattuna. Tokihan myös päärahoittajilla on aina omat sanansa näihin asioihin sanottavina.

15 tykkäystä

Kiitos todella kattavasta ja hyvästä vastauksesta ![]() .

.

Eikö pyörän pyörimässä pitämisen kannalta olisi todella hyvä, jos velka saataisiin (vaikkakin vain excel pyörittelynä) tuohon n. 60Meuroon? Tällöin vapautuisi työlukuna 40-60Meur tilaa uudelle velalle, millä voitaisiin ostaa noin (nykyisen) boreon verran uutta käyttökate-massaa?

Verrattuna tilanteeseen että vuokravastuut otettaisiin huomioon ja velkaisuutta pitäisi sulatella joko ajan tai antien kautta?

Tietenkään unohtamatta että isot vuokratkin voi aiheuttaa ikäviä seuraksia jos markkina happanee oleellisesti, ja vaikka joka viides indoorin liike seisoo tyhjillään.

Itse olen tulkinnut että nuo “ikään kuin olisi omistettu jo 12kk”-luvut huomioidaan vain velkaisuutta laskiessa.

3 tykkäystä

Jos katsoo vaikka yhtiöraportin 30.9. sivun 5 tunnuslukuja, niin perustuuko EV/EBITDA (oik.) todelliseen käyttökatteeseen vai onko se laskettu ikään kuin kauden aikana ostetut liiketoiminnat olisi omistettu koko kauden ajan?

1 tykkäys

Terve Sereno!

Yhtiöraporteissa taaksepäin katsovat kertoimet perustuvat vuoden lopun markkina-arvoon, nettovelkaan ja toteutuneisiin tulosriveihin. Eteenpäin katsovat kertoimet taas perustuvat nettovelan ja tulosrivien osalta ennusteisiin ja markkina-arvon osalta raportin päiväyshetken tilanteeseen. Näin ollen esimerkiksi tämän vuoden aikana tehtyjen yritysjärjestelyjen vaikutukset näkyvät täysimääräisesti vuoden 2022 ennusteissa. On oleellista ymmärtää ero analyytikoiden laatimien ennusteiden, niiden pohjalta laskettujen tunnuslukujen sekä yhtiön itsensä asettamien taloudellisten tavoitteiden ja vastaavasti niiden taustalla olevien laskentaperiaatteiden välillä.

8 tykkäystä

Kiitos vastauksesta! Eli raportissa kuluvan vuoden EV/EBITDA (oik.) perustuu ennusteeseen siitä, mikä on todellinen käyttökate, ei oletukseen että ostetut liiketoiminnot olisi omistettu koko vuoden?