Tarkoituksena varmaan kuitenkin oli tehdä osakeanteja uusia ostoksia rahoittamaan, jolloin voi joko laittaa uutta rahaa vanhan perään eikä tule diluutiota, tai sitten olla merkitsemättä - jolloin sinulle diluution kautta vaikutus on sama, kuin kohde olisi ostettu omilla osakkeilla?

Mutta toki jos käsittelee yhdistymistä vain suurena yritysostona, voi olla loogista verrata sitä aiempiin/tuleviin ostoksiin - vaikkakin suuremmasta massasta saattaisi olla perusteltua maksaa suhteellisesti kovempi hinta? Lähtökohtaisesti tässä kuitenkin yhdistytään, jolloin varmaan aiemmat/tulevat ostokset ei ole paras vertailukohta, vaan pitäisi löytää kompromissi, joka loisi molempien yhtiöiden omistajille arvoa.

Jos boreolaiset saisivat vaikka 10-30% arvoa yhdistymällä, ilman merkittäviä haittavaikutuksia (jos oletetaan että antejakin tehdään), niin miksi boreolaisille olisi parempi olla tekemättä tätä diiliä? Vaikka normaalisti diilillä saataisiin vaikka 200-300% arvoa allekirjoitushetkellä.

PS. ottaen siis huomioon että tuo 10-30% arvonnousu tulisi kokoportfolioon, kun yksittäisestä kaupasta tuon 200-300% arvonnousu vastaisi ennemmin muutamien prosenttien arvonnousua koko portfolioon.

Tottakai osakeanteja voidaan varmasti tulevaisuudessa käyttää, mutta tämä pätee yhtä lailla nyky- ja suur-Boreoon, joten en ottanut sitä esille. Plus, laskit vertailun käyttäen maksimivipua ja mainitsit sen olevan ”boreolaisten näkökulmasta” laskettu. Toin vain esille, että joku Boreoon sen strategian takia sijoittanut ei välttämättä näe preemiota kuten sen esitit, vaan tällöin hän miettisi juuri vaihtoehtona diluution kautta laajenemista.

Oli asia yhdistyminen tai ”suuri yritysosto”, nään itse nekin melko samana, näin kärjistettynä. Molempien tavoite on kuitenkin sama, vain eri koossa, ja toin vain tuon Boreon oman strategian esille siinä mielessä, että tuo velkavipuvertailu nykyisellä tasolla oli (imo) ehkä vähän appelsiinit vs. omenat. Ja siis kyllä, tottakai näen Boreolle etua yhdistymisessä, varmaan enemmän kuin 30 % (tavoitehinta Joonaksella nousi esim. 33 %, itse näkisin vielä positiivisempana) mutta sen arviointi suhteessa lyhyisiin 200-300% diileihin on vaikeaa. Sehän tässä onkin se ydinjuttu. Ainiin, ja näen myös Sieville hyötyä tässä enemmän kuin 30 %.

Kirjoitin esimerkiksi omassa aiemmassa viestissä: ”Paljonko Boreon kannattaa maksaa ekstraa suhteessa normihankintoihin ollen vielä perusteltavissa nopean kokoluokan nousun ja velkaantuneisuuden laskun näkökulmasta?” Ja sanoin tämän olevani omasta mielestä linjassa nykyiseen 40-60 jakosuhteeseen. Jos jakosuhde muuttuisi, näkisin Sievin hyötyvän vaihdosta enemmän kuin Boreo. Nykyisellä se olisi aika tasainen (vaikka Sievi-ketjussa tämä onkin ryöstö tai whatever). Itse varmaan maksimissaan ottaisin 45-55 jakosuhteen, muuten antaisin Boreon toteuttaa omaa hyväksi todettua menetelmäänsä.

En voi tätä tarpeeksi painottaa, että nään Boreon toimivan jatkossa hyvin itsenäisenäkin (ja niin Sievin omistajat näkevät Sievin pärjäävän…). En tiedä Preatosta, mutta en oikein muita suhteita hyväksyisi, jos olisin Boreon omistaja. Hallqvistilla on selvästi selkeät suunnitelmat (viitaten 10v suunnitelmiin, joita @Crazy_Train yllä on hyvin summannut) ja nämä toteutuisivat varmasti tietyin muutoksin varmasti ilman Sieviäkin. Sievi voisi vuosien ja vuosien saatossa muokata itsestään compounderin, mutta onko tällaisen muutoksen kesto ja epävarmuus suhteutettu oikein sieviläisten tiedossa?

Ja @Aili:n uusimmat kirjoitukset Sievi-palstalla ovat erinoimaisia, suosittelen lukemaan jos joku Boreolainen ei sattumalta tuolla “aktiivisemmalla” palstalla käy lueskelemassa. Ihan kuin olisi omia ajatuksia lukenut, vaan hieman paremmin jäsenneltynä. Ja ei ollut multa ehkä parhaiten jäsennelty kommentti, mutta nyt on kiire pubivisaan joten olkoot. Toivottavasti idea kävi selväksi.

Yritin vain tuoda esille, että jos se “diluution kautta laajeneminen” on joillekkin omistajille tärkeää, mitä “painotit” - onnistuu se kyllä jatkossakin. Toki osakeannit ovat kömpelömpiä ja luultavasti joko pitäisi tehdä anti vain pääomistajalle tai esim. hakea könttänä vähän suurempi anti aina kerrallaan (jolloin pienen aikavälin arvonnousu saattaisi jäädä hyödyntämättä).

Miksi mielestäsi velkavipuvertailu ei mielestäsi ole jollain tapaa järkevää? Itse näen, että se on aika keskiössä - kun vaikka miettii minkä takia haluaisin yhtiöiden yhdistyvän? Se on kuitenkin “ilmaista rahaa” (olettaen ettei boreo koskaan suunnittele pudottavansa velkojaan nollille, ja vanhatkin velat vain tarpeen tullen juoksutetaan eteenpäin), jolla voidaan laajentua aina vain nopeammin, ainakin niin kauan kuin kaikki menee ruusuisesti.

Käteinen on varmaan yleisesti myös parempi ja helpommin kaupaksi menevä valuutta kuin oma osake.

Ja kiitos hyvistä vastauksista, tarkoitukseni ei ole huutaa sitä “boreo yrittää ryöstää sievin”, vaan saada mahdollisimman realistinen ja kattava kuva kokonaisuudesta - joka meinaa olla viimeistään jakosuhdetta miettiessä haastavaa.

Konekuriirin uusimassa julkaisussa (sivut 8-9) oli juttu Imatran Koneistuspalvelusta, jolle Boreo (tai teknisesti oikein ilmaistuna Machinery) toimitti Geminisiksen ison vaakajohdesorvin. Tällaisen koneinvestoinnin kokonaiskustannus pyörii jutun mukaan noin 1,3 MEUR:n hujakoilla. Imatran Koneistuspalvelulle kyseessä onkin melkoinen satsaus, sillä yhtiön oma liikevaihto on vuostasolla vajaa 2 MEUR. Toisin sanoen puhutaan siis luonteeltaan erittäin liiketoimintakriittisestä ja kilpailukykyä lisäävästä investoinnista.

Ylipäänsä näissä Konekuriirin julkaisussa on nimensä mukaisesti aina rutkasti metallintyöstöasiaa. Tämän takia niistä saa mielestäni oikeinkin mielenkiintoista lisätietoa niin Boreon Teknisen Kaupan asiakkaiden (ja potentiaalisten sellaisten) liiketoimintoihin kuin kilpaileviin päämiehiin / teknologioihinkin liittyen. Konetoimituksista ja asiakastarinoista enemmän kiinnostuneiden kannattaa vilkuilla myös Machineryn omia verkkosivuja, sillä näitä molempia putoilee sinne säännöllisin väliajoin.

@Joonas_Korkiakoski Mitkä ovat Boreon strategian erot ja samankaltaisuudet conglomerate-tyylisten yhtiöiden kuten Berkshire Hathaway kanssa?

Buffet kommentoi viimeisimmässä shareholder kirjeessään: “Charlie and I want our conglomerate to own all or part of a diverse group of businesses with good economic characteristics and good managers. Whether Berkshire controls these businesses, however, is unimportant to us.”

Miten Boreon strategia eroaa tältä osin?

Olisi hienoa myös ymmärtää paremmin, mitä eroa on termeillä “sarjayhdistelijä”, “compounder” ja “conglomerate”? Mikä niistä parhaiten kuvaa Boreon strategiaa ja miksi?

Sarjayhdistelijä ja (serial) compounder tarkoittavat tässä kontekstissa samaa asiaa eri kielellä. Itse esimerkiksi suomen kielen monimuotoisuudesta pitävänä pyrin aina suosimaan / käyttämään kotimaisia termejä, vaikka ne välillä hieman kökköjä ovatkin. Mutta jos miettii, mistä termi sarjayhdistelijä, jollainen Boreo on, juontaa juurensa, niin mielestäni se voidaan kiteyttää täällä ja viime viikon haastattelussakin mainittuun korkoa korolle -ilmiöön. Käytännössähän sarjayhdistelijät allokoivat alla olevien liiketoimintojen tuottamia vapaita kassavirtoja jatkuvasti ja merkittävissä määrin strategian mukaisiin yritysostoihin. Jokaisen yritysoston jälkeen alla olevien liiketoimintojen lukumäärä luonnollisestikin kasvaa ja sitä kautta myös uudelleenallokoitavissa olevat vapaat kassavirrat kasvavat. Näin ollen, mikäli sarjayhdistelijän pääoman allokointikyky ei surkastu (ts. sijoitetun pääoman tuotto pysyy kestävästi tuottovaadetta korkeampana), tulee vapaan kassavirran kasvusta ja omistaja-arvon luonnista eksponentiaalista.

Oma määritelmäni konglomeraatista on yhtiö tai konserni, joka pitkäjänteisesti omistaa hyvin laajalla kirjolla erilaisilla toimialoilla operoivia ja koko kokonaisuuden riskiprofiileja tasaavia liiketoimintoja. Tämähän täsmää isossa kuvassa myös sarjayhdistelijöihin. Sarjayhdistelijöiden omistaminen on kuitenkin opiskelemieni yhtiöiden perusteella fokusoituneempaa ja kasvualustojen rakentaminen siten hivenen kohdennetumpaa (toki ajan yli kasvava koko tätä eroavaisuutta laimentaa). Ohjausmielessä konglomeraattien emoyhtiöt antavat omistamilleen liiketoiminnoille käsittääkseni hyvin itsenäisen päätöksenteon, mutta esimerkiksi parhaiden käytäntöjen jakamisen tai ristiinmyyntien kautta tulevia kehittämismahdollisuuksia ei ainakaan erityisen aktiivisesti etistä (ts. erilaiset konsernifunktiot ja ajattelutavat). Sarjayhdistelijöiden toimintamalleissa taas juuri näitä edellä mainittuja tekijöitä pyritään paikallistamaan hyvinkin tarmokkaasti ja niiden kautta tekemään omistetuista liiketoiminnoista yhdessä arvokkaampia kuin erikseen. Tämä linkittyy pitkälti tuohon kasvualusta-ajatteluun ja sen kautta jalkautettaviin konsernitoimintoihin.

Omistettujen liiketoimintojen operatiiviset itsenäisyydet sen sijaan pätevät hyvin pitkälti molempiin malleihin. Lisäksi voi olla, että perinteisten konglomeraattien ja sarjayhdistelijöiden rahoituspuolen asioissa on joitain eroavaisuuksia. Eli esimerkiksi sellaisia, järjestelläänkö rahoitus konserni- vai liiketoimintatasolla. On tietysti hyvä huomata myös se, että eiväthän kaikki konglomeraatit / sarjayhdistelijätkään ole oman toimintamalliryhmänsä sisällä niin sanotusti samanlaisia verkkareita pitäviä ja tismalleen identtisiä asioita identtisillä tavoilla tekeviä yhtiöitä. Boreonkin verrokkiryhmän kuuluvien yhtiöiden välillä on selkeitä eroja muun muassa siinä, mihin toimialoihin / vertikaaleihin keskitytään, minkälaisia liiketoimintoja näistä etsitään ja millä tavalla M&A-funktio on organisoitu.

Tuo siteeraamasi Buffettin lainaus on sikäli erinomainen, että se mielestäni liki parhaalla mahdollisella tavalla tiivistää sen, mistä molempien toimintamallien kohdalla on oikeasti ja pitkää aikaväliä ajatellen kyse: erilaisten laadukkaiden liiketoimintojen omistamisesta. Painot voi laittaa vaikka jokaiselle sanalle erikseen. Tästä päästänkin samalla takaisin tuohon edellisen kappaleen pohdintaan. Itse tiivistäisinkin toimintamallien oleellisimman eron omistamisen luonteeseen. Sarjayhdistelijät ovat omistajien lisäksi myös liiketoimintojen kehittäjiä, kun taas konglomeraatit käsitykseni mukaan enemmän vain ensimmäistä. Toki tähän liittyen voin heittää itselleni heti perään vasta-argumentin ja kysyä, ovatko omistamisen luonteeseen liittyvät erot tässä tapauksessa erilaiseen toimintamalliin vai pelkästään omistajaan / omistajiin liittyviä? Tämä(kin) tosin lienee pohdinta, johon ei ole edes olemassa täysin oikeaa vastausta.

Niin Capmanin toiminta jakaantuu kolmeen osaan, joista yksi on listaamattomien kasvuyritysten kehittäminen myös vähemmistöomistajana. Onnistumisia tässä ovat olleet mm. Harvia ja Oral. Itse he käyttävät itsestään termiä ‘pääomasijoittaja’. Olisiko tämä oikea termi? Ja Boreo tai Sievi eivät ole pääomasijoittajia?

Juurikilta jäi talouskoulut käymättä, niin pitää kysellä näitä perustermejä.

Jos yhtiö tätä nimeä itsestään käyttää, niin silloin se varmasti on enemmän kuin oikea. Boreo ei ole pääomasijoittaja, kuten on aikaisemmin todettu. Sievi taas on sijoitusyhtiö.

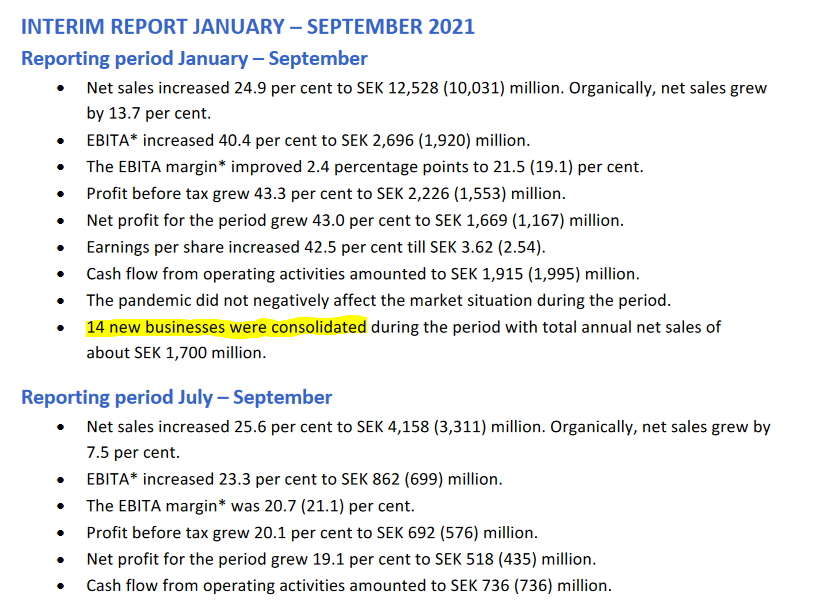

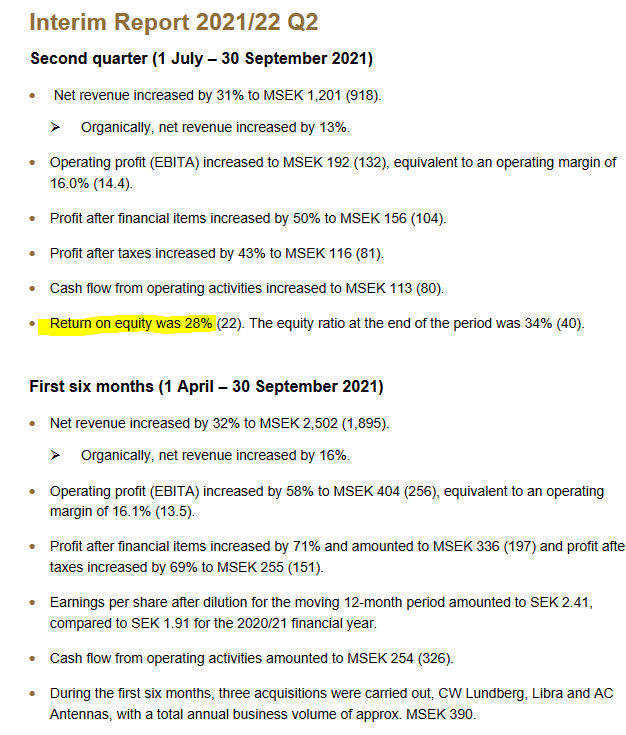

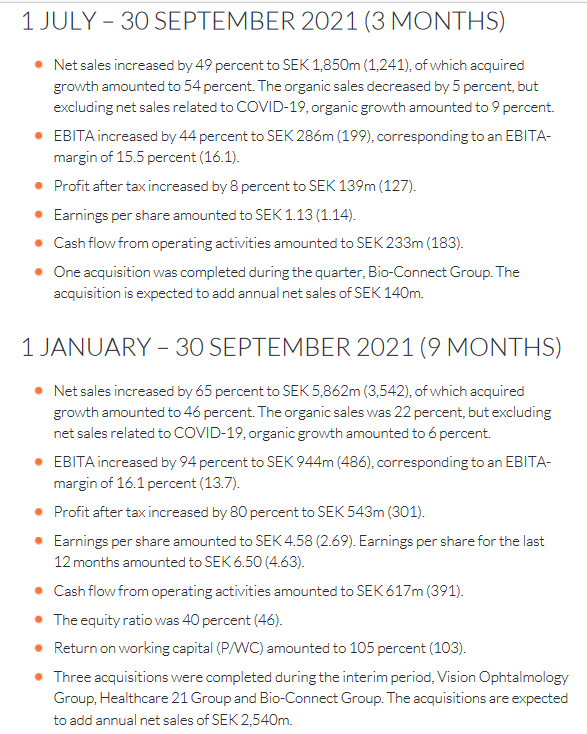

Lagercrantz, Addlife ja etenkin Lifco ovat ihan eri kokoluokassa Boreoon verrattuna. Ei voi kuin ihailla näiden yhtiöiden suorittamista. YoY kasvulukuja en niinkään korostaisi (vaikka upeiltahan ne näyttävät, mutta yksiköllistä kuinka paljon kullakin on esim, korona vaikuttanut viime vuonna), mutta pääoman tuotot ja M&A -aktiviteetti näyttää pysyvän vuodesta toiseen hurjilla tasoilla.

Ainakin Lagercrantzin ja Lifcon tulosinfot ovat englanniksi, Addlifeä en ole tsekannut. Kannattaa joskus kuunnella näitä, saa hyvää perspektiiviä isompien ja menestyneiden suorittajien tekemisiin.

Paljon kiitoksia @Joonas_Korkiakoski valaisevasta ja selkeästä vastauksesta. Se antaa erinomaisia näkökulmia Boreon liiketoimintamallin analysoimiseen ja ymmärtämiseen. Tuo kasvualusta-strategia toimii varmastikin parhaiten silloin, kun ollaan samalla tai läheisellä toimialalla. Tällöin on helppo kuvitella, että parhaiden käytäntöjen jakaminen, ristiinmyynti ja konsernitoiminnot tuottavat selkeitä synergioita. Toisaalta esimerkiksi Indoor Groupin toimiala on erilainen Boreon nykyisiin yhtiöihin verrattuna. Jos Boreo omistaisi Indoorin, niin silloinhan Boreo olisi vähemmän fokusoitunut ja samalla enemmän conglomerate-tyylinen yhtiö. Voisi kuvitella, että eri toimialalla toimivan yhtiön omistaminen toki pienentäisi toimialariskiä, mutta samalla kuitenkin ehkä aiheuttaisi distraktiota fokukseen ja mahdollisesti synergiat olisivat hieman epäoptimaalisia. Tämän perusteella olenkin pohtinut, että jos Sievin ja Boreon yhdistyminen toteutuisi, niin mikä olisi Indoorin rooli pitkällä aikavälillä. Mielestäni loogisinta olisi listata se pörssiin.

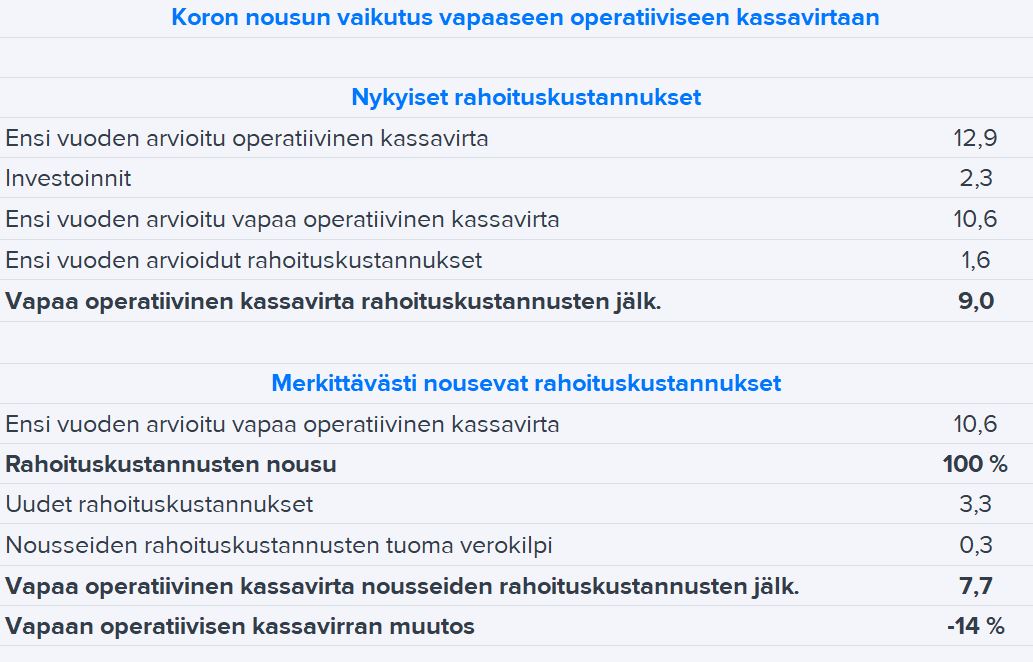

Yleisesti olen myös pohtinut, että miten sarjayhdistelijöille käy siinä tilanteessa, jos korkotaso lähtee nousuun eikä kassavirta nousekaan riittävää tahtia korkotason nousuun nähden. Onko mahdollista, että korkotason yleinen nousu merkittävästi vaikeuttaisi lähes kaikkien sarjayhdistelijöiden velanmaksukykyä ja kenties pysäyttäisi hetkellisen exponentiaalisen kasvun?

Boreon toimintamallia ja strategiaa on avattu 18.8.2021 päivätyssä yhtiöraportissa melko laajasti ja yksityiskohtaisesti. Tähän kannattanee tutustua, jos / kun yhtiön syvällisempi opiskelu kiinnostaa.

Mutta sitten tuohon ajatukseesi kasvualustan toimivuudesta / toimimattomuudesta. Itse miellän toimintamallin konseptitasolla varsin skaalautuvaksi. Tällä tarkoitan sitä, että sen perusidea ei ole liiketoiminta- tai toimialariippuvainen, vaan esimerkiksi konsernitoimista tarjottavia perustyökaluja voidaan hyödyntää luonteeltaan hyvinkin erilaisiin liiketoimintoihin. Riittävän isossa kokoluokassa ja oikeanlaisilla rakenteilla tämä mahdollistaa sen, että sarjayhdistelijän sisälle voidaan (ja pitkän aikavälin kasvua ajatellen kannattaakin) luoda suoraviivaistettuna ikään useita kasvualustoja: yksi konsernitasolle ja toiset liiketoiminta-alueisiin. Tällöin yksittäisen liiketoiminta-alueen fokus pysyy hyvin selkeänä ja prosessit sekä ristiinmyyntimahdollisuuksien tunnistamisille että parhaiden käytäntöjen jakamisille virtaviivaisina. Suurimmissa sarjayhdistelijöissä liiketoiminta-alueilla on vastuuta myös strategian mukaisesta pääoman allokoinnista (mm. add-on-järjestelyjen tunnistaminen ja toteuttaminen).

Ruotsista löytyy tosiaan melkoinen liuta isossa kokoluokassa operoivia ja siten jo pitkään ja menestyksekkäästi tällä sapluunalla toimineita yhtiöitä. Juuri perjantaina Q3-raporttinsa julkistanut Lifco on tästä mallioppilas, sillä vuosina 2006-2021 (TTM) yhtiön liikevaihdon keskimääräinen vuosikasvu on ollut 13 % ja operatiivinen tuloskasvu 18 %. Tällä hetkellä yhtiön liikevaihto on noin 1.600 MEUR ja alta löytyy niin hammaslääketieteen komponenttien ja laitteiden valmistukseen keskittynyttä kuin purkurobottien ja pienkuormaajien valmistamiseen ja niiden jälkimarkkinaoperaatioihinkin erikoistunutta toimintaa.

Operatiivisessa kontekstissa tuosta mainitsemastasi fokuksesta on hyvä muistaa aina se, että sarjayhdistelijöiden ostamat liiketoiminnat jatkavat operointejaan hyvin itsenäisesti, eikä niille tehdä myöskään perinteiseen tapaan kovia integrointeja. Näin ollen konsernijohdon rooli omistetun liiketoiminnan operatiivisessa päätöksenteossa on vähäinen. Osaltaan nämä samat asiat vaikuttavat myös siihen, että sarjayhdistelijöiden kasvut ovat itseasiassa hyvinkin kontrolloituja.

Olet tietysti aivan oikeassa siinä, että Indoorin liiketoiminta on melko erilaista verrattuna tämänhetkiseen Boreon muihin toimintoihin. Jos asiaa kuitenkin miettii ison kuvan ja noiden edellä mainitsemieni tekijöiden kautta, niin mielestäni Indoorin rooli osana Boreota on hahmoteltavissa oleva. Se on itsenäisenä liiketoimintana huomattavan kokoinen ja sisältää siten riittävästi kriittistä massaa pidemmän aikavälin kehittämistoimia ajatellen. Lisäksi Indoorissa on väistämättä valtava määrä sellaista arvokasta vähittäiskaupan osaamista, jota voitaneen hyödyntää niin erilaisissa orgaanisissa kuin epäorgaanisissakin hankkeissa. Toisin sanoen Indoor siis toisi Boreoon itsensä muodossa kokonaan uuden kasvualustan.

Korkojen nousulla olisi automaattisesti vaikutuksia sarjayhdistelijöiden toimintaan. Operatiivisesti nämä vaikutukset heijastuisivat asiakkaiden ostointojen kautta, sillä esimerkiksi investointihyödykkeissä muiden asioiden pysyessä ennallaan korkojen nousu kohottaisi investointien kokonaiskustannuksia ja laskisi niiden tuotto-odotuksia. Strategisesti korkojen nousu taas vaikuttaisi nousevien rahoituskustannusten kautta allokoitavissa olevan vapaan kassavirran määrään ja luonnollisesti myös rahoituksen hintaan. Olen alla olevassa taulukossa hahmotellut sitä, millä tavalla Boreon ensi vuodelle arvioitu rahoituskustannusten jälkeinen vapaa operatiivinen kassavirta muuttuisi, jos vain ja ainoastaan rahoituskustannukset tuplaantuisivat. Tästä nähdään, että vaikutukset eivät olisi massiivisella ja samalla erittäin epätodennäköisellä korkojen nostolla (ts. lainojen keskikorko pomppaisi noin 3 %:sta 6 %:iin) poskettomia, saati yhtiön toimintaedellytyksiä lamaannuttavia.

Olin yllättynyt siitä, että pääomistaja haastattelussaan antoi ymmärtää, ettei omaa osaketta jatkossa käytettäisi yrityskauppojen maksuvälineenä ja/koska pääomistaja pitäisi kiinni yli 50% osuudesta.

Oletin ilman muuta, että tätä loistavaa kerroinarbitraasityökalua käytetään jatkossakin hyväksi ja pääomistajan osuus pikku hiljaa liudentuu alemmas. Eikös kerroinarbitraasi ole olennainen osa tätä arvonluontipyörää?

@Joonas_Korkiakoski miten näet tämän vaikuttavan yhtiön suorituskykyyn / arvonluontipotentiaaliin? Tämähän rajoittaa hiukan sitä, kuinka nopeasti yrityksiä voidaan ostaa, kun se pitää tehdä kassavaroilla ja/tai velaksi ja yksi rahoitusmuoto putoaa pois pelistä.

Kerroinarbitraasi kyllä toimii ilman oman osakkeen käyttöäkin. Oma osakehan on mainitsemaasi tapaan rahoitusinstrumentti. Kerroinarbitraasissa taas on kyse siitä, että uutta liiketoimintaa ostetaan selvästi omia tuloskertoimia matalammalla hinnalla ja ostetun liiketoiminnan matalat kertoimet liikahtavat ostetun yhtiön korkeammiksi kertoimiksi.

Boreon viimeisen kahden vuoden aikana tekemien järjestelyjen velattomat yritysarvot (EV) ovat olleet yhteensä 39,3 MEUR. Näissä järjestelyissä omaa osaketta on käytetty yhteensä noin 1,8 MEUR:n eli noin 5 % edestä. Vaikka viimeisimmissä järjestelyissä oman osakkeen osuus onkin ollut tätä suurempi, puhutaan kokonaisuuden kannalta joka tapauksessa varsin pienistä määristä. Tätä heijastellen oman osakkeen käytön lopettamisella olisi mielestäni vain pientä merkitystä lyhyen / keskipitkän aikavälin järjestelykykyyn. Pidemmän aikavälin arvonluontipotentiaaliin en näe asian vaikuttavan tätäkään vähää.

Onko taulukossa virhe vai miksi on merkitty 2020e? Siis e = estimaatti, arvio. Eikö Boreon vuoden 2020 tietoja ole vielä saatu laskettua ja julkaistua?

Kyllä tilinpäätös on julkaistu aivan ajallaan ja jo aikaa sitten. Näyttää siltä, että tuo yllä oleva taulukko on otettu huhtikuussa 2020 julkaistusta seurannan aloitus -raportista. Ei siis sisällä tämänkään vuoden ennustesarakkeen osalta paikkaansa pitävää tietoa.

Erinomainen kirjoitus. Minkä verran tuossa Sievi ketjun kirjoittelussa lienee sitten oikeaa uskoa, että kyseessä ryöstö ja minkäverran yritystä saada parempi vaihtosuhde. Jos menneisyyttä katsoo niin eihän Sievin osakekurssi ole liikkunut mihinkään 10 vuoteen (osingot toki eri juttu). Itse Boreaa ostanut muinoin vajaalla 3 egellä ja viimesein vuoden aikana myynyt pari pientä erää pois (30 ja 100 egee kursseilla). Nyt tarjoitus pysyä kyydissä lopuilla.

Boreon vakuuttava eteneminen jatkuu Q3:lla eikä taustalla vaikuttavat globaalit toimitusketjuongelmat ole pudottaneet Boreon suoritustasoa. Boreo kykenee osavuosikatsauksessa vastaamaan Inderesin sinänsä vahvoihin analyytikko-odotuksiin:

Lisäksi Q3 loppuun mennessä liikevaihtokertymä on 99,9 miljoona euroa kun koko 2020 Pro-Forma liikevaihtokertymä oli 103 miljoonaa euroa. Eli koko tämän vuoden viimeinen vuosineljännes tulee olemaan kasvua vuodentakaiseen verrattuna, mikä osoittaa Boreon kovaa kasvuvauhtia. Lisäksi on tietysti käynnissä fuusiojärjestelyt.