Kiitos Joonas. Boreo-analyysisi ovat olleet perusteellisia, hyvää perehtyneisyyttä osoittavia ja sujuvasti kirjoitettuja, ja arvostan niitä, vaikka en näkemyksiäsi jaakaan. Disclaimer: olen Boreo-fuusiokriittinen Sievi-osakas.

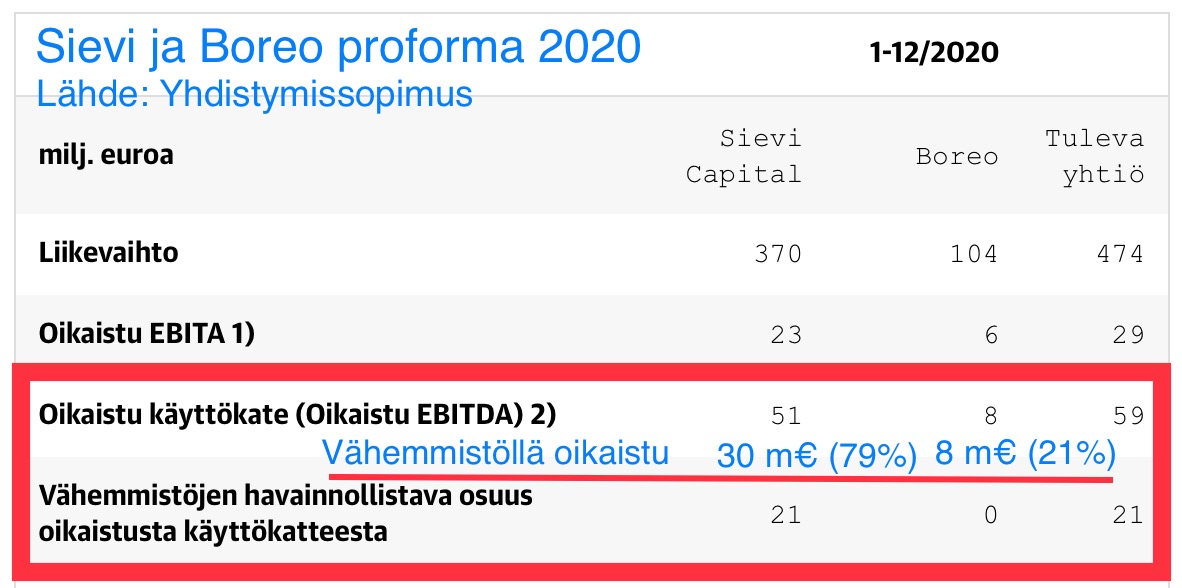

Teoreettisessa optimitilanteessa Boreon liiketoimintamalli on epäilemättä erinomainen. Harvoin liiketoiminta kuitenkaan sujuu aivan optimaalisesti. Yksi kriittinen tekijä mallin toimivuudelle on mainitsemasi laadukkaiden ja kriteerit täyttävien ostokohteiden löytäminen. Ainakin Sievin kommenteista muistelen kuulleeni, että myös PKT-puolella arvostuskertoimet ovat olleet nousemaan päin, ja varmasti Boreonkaan tapauksessa ei voi olla takeita, että hyviä ja halpoja kohteita löytyy niin paljon että kasvun jatkaminen olisi helppoa.

Kukaan ei varmaan enää harjoittaisi perinteistä pääomasijoitustoimintaa, jos ylivertaisten tuottojen resepti olisi niin yksinkertainen, että ei myydäkään ostettuja firmoja vaan pidetään ne tuottamassa. On ajateltu, että pääomasijoittajan kannattaa irtautua ostokohteesta kun se on myyntikunnossa ja tulee hyvä tilaisuus myydä, koska sijoittaja saa alkuvaiheessa pääomalle paremman tuoton kuin sijoituksen pitkittyessä. Uskon kuitenkin että kumpikin strategia voi toimia ja tuottaa, kyse on lähinnä eksekuutiosta.

Jos hieman ontuvaa vertausta käyttää, niin voidaan kuvitella kaksi kiinteistösijoitusyhtiötä, S ja B. S ostaa asuntoja, tekee niihin pintaremontin, vaihdatuttaa isännöitsijän ja hankkii taloyhtiölle aiempaa edullisemman lainan. Sopivan hetken tullen S myy asunnon hyvällä voitolla, jakaa omistajille kunnon osingon ja ostaa toisen, remontin tarpeessa olevan asunnon.

B sen sijaan ostaa asuntoja ja pitää ne. Niin kauan kuin vuokrausaste on hyvä ja ongelmia ei tule, myös B:n pääoma tuottaa hyvin. B ei jaa osinkoa ja ottaa melko reippaasti lainaa voidakseen ostaa lisää asuntoja. Koska asunnot pidetään, joutuu toisinaan osallistumaan putkiremonttien kuluihin, joskus alakertaan perustetaan karaokebaari ja asunnon arvo laskee, tai paikkakunnan ainoa AMK lakkautetaan ja vuokralaisia ei enää löydy. Pääoman tuotto ei ole yhtä hyvä kuin alussa. Myös sopivan hintaisia asuntoja alkaa olla vaikea löytää, joten B päättää alkaa ostaa ja pitää myös liikekiinteistöjä, tontteja, peltoa ja metsää (“toimialariippumattomuus”). Tässä kohtaa mukaan tulee @MolskisPabrai erinomainen pointti johtamisesta.

B on kokoaan kasvattaessaan joutunut sen verran kauas ydinosaamisalueeltaan (ei kai edes B voi olla kaikkien alojen asiantuntija?), että riskit kasvavat: ostetusta metsästä löytyy puut syöviä tuholaisia, tontin rakennuslupa-asiat mutkistuvat jne. Siteeraamassasi tekstissä sanotaan: I think there are a select group of management teams that can actually reinvest the company’s capital better than individual shareholders… Mitä enemmän Boreosta tulee monialayhtiö, sitä enemmän vaaditaan luottamusta johdon kykyyn pitää paletti kasassa ja johtaa erilaisia liiketoimintoja. Oma kokemukseni Boreon johdon kyvyistä rajoittuu Sievi-fuusioon, joka ei toistaiseksi ole edennyt aivan niin mallikkaasti kuin yrityskauppojen asiantuntijoilta voisi odottaa. Sievin ostokohteissa johtoa on usein sitoutettu merkittävällä määrällä ostetun yhtiön (ei Sievin) osakkeita, mikä on ilmeisesti ollut hyvin toimiva malli. En ole toistaiseksi kuullut mitään sellaista, minkä perusteella uskoisin Boreon olevan paremmin johdettu yhtiö kuin Sievi.

Vielä tuohon esimerkkiin: jos tulisi tilaisuus sijoittaa kiinteistöyhtiöihin S ja B, pitäisikö B arvottaa huomattavasti korkeammilla kertoimilla sen vuoksi, että se pyrkii kasvamaan aggressiivisemmin kuin S? En tiedä onko olemassa tutkimustietoa siitä, miten compounderit ovat pitkällä aikavälillä tuottaneet perinteisiin pääomasijoittajiin verrattuna, mutta ainakin siitä on, että arvo-osakkeet ovat tuottaneet kasvuyhtiöitä paremmin. Kasvuyhtiöiden hintaan kun on ladattu niin suuret odotukset, että yhtiöt eivät usein pysty niitä täyttämään.