Itse olen Sieviäkin matkan varrellla tutkinut, mutta ei ole tarttunut. Boreossa oltu sen sijaan jo Yleiselektroniikan ajoista mukana. Sanoisin, että hyvin vahvasti omenat ja appelsiinit vertailuissa, vaikka molemmat yhtiöitä omistaakin.

Sievi on klassinen sijoitusyhtiö, joka ostaa, kehittää ja irtautuu. Yleensä näitä arvotetaan aikalailla 1,0 P/B kertoimella. Ja siis B on tässä tapauksessa omistettavien yhtiöiden “oikea” arvo, jota ei pidä sekoittaa kirjanpitoarvoon, jota B yleisemmin pörssissä tarkoittaa (kuten esim. Boreolla). P/E kertoimet voi olla vaikka 10 luokkaa, jos kyseessä tylsä perusbisnes, koska yhtiöistä irtautuessa niistä saadaan P/E 10 hinta. Kai Sievin kertoimet oli kovemmat iLoq:n aikaan, kun oli selvä, että siitä saadaan P/E 10 kovempi hinta? Nykyiset omistukset on tulosmielessä halpoja.

Boreo on mielestäni jo pitkään ollut enemmänkin alusta, joka tekee aivan järkyttävän hyviä yrityskauppoja itselleen sopiviin segmentteihin. Itse olen myös tuota Boreota pyöritellyt, ja tullut siihen lopputulokseen, että siinä ostetaan enemmän johdon osaamista kuin menneitä lukuja. Tuo strategia on vain uskomattoman hyvä: ostat listaamattomia (pienehköjä) hyviä firmoja naurettavin kertoimin ja et edes yritä liikaa muuttaa niitä. Kukaan yksityishenkilö ei tuollaiseen vehicleen pääse kiinni mitään muuta kuin Boreon kautta, joka selittää varsin kovan arvostuksen. Jos näitä oltaisiin joskus myymässä niin ei niistäkään saisi P/E 10 korkeampaa (jos edes sitä). Sen sijaan ne ovat paljon arvokkaampia osana Boreota rullaamassa hyvää kassavirtaa seuraaviin ostoksiin.

Miksei Sievi voisi sitten olla Boreo? En näe oikein mitään syytä miksi ei. Toki tarvittaisiin kova tiimi tekemään yrityskauppaa, omistuksia pitäisi vähän trimmata ja alkaa löytämään hyviä diilejä. Nykyisellään Sievi ei kuitenkaan tuota ole, joten en ymmärrä nitinää Boreon kovasta arvostuksesta. Nythän myös kovimmat nousut on lasketeltu pois. Itse olen jopa sitä mieltä, että Sievistä maksettiin aika hyvä hinta.

Päädyin ostamaan Boreota aamulla vähän alle 85e hintoihin. En itsekään pidä kerrointa suhteessa uuden firman nettotulokseen mitenkään kohtuuttomana. Tulevaisuuden kasvusta joutuu maksamaan mutta nyt alkaa olla näyttöjä sen verran hyvin että tähän junaan oli päästävä mukaan.

Johdolla tuntuu olevan hyvä näkemys mitä ovat tekemässä, strategia ei ole äärettömän monimutkainen ja homma rullaa vauhdilla eteenpäin. Hinnoittelu tuntuu tällä hetkellä enemmän vuoden 2017 tasolta kuin nykyiseltä 0-korot ikuisuuteen euforialta.

Kun homma rullaa näin vauhdikkaasti niin onhan tätä hauska seurata

Mukavaa vaihtelua salkun fortum, cibus, sampo linjalle.

“Tuo strategia on vain uskomattoman hyvä: ostat listaamattomia (pienehköjä) hyviä firmoja naurettavin kertoimin ja et edes yritä liikaa muuttaa niitä.”

Tämä lause ja samassa virkkeessä kirjoituksessa että Sievistä maksetiin ihan ok hinta… Ei mene läpi näin Sieviläisenä… ja Sievistä ei ole maksettu mitään… jos olisi maksettu se 40% preemio niin homma olisi pikkuisen eri tarina.

Ei tarvitsekaan mennä läpi ja eri mieltä saa aina olla!

Boreon ostohetken kertoimet ja osakkeen hinta olivat todella kovat. Ei kahta sanaa. Sievin kurssi kuitenkin pomppasi uutisen myötä joku parikymmentä prosenttia, eikö? Eli käytännössä laittamalla laput laitaan olisi saanut 20% preemion. Vähän vajaat saisi yhä, oli Boreo sitten kuinka kuplassa tahansa.

Jos katsoo Sievin pitkän ajan kurssikehitystä niin en ymmärrä, miksi hinta olisi niin huono. P/B on nyt 1,6 joka on sijoitusyhtiölle paljon. Suurin omistus Indoor, josta voi olla montaa mieltä. Tekeminen ainakaan historiassa ei ole liikaa hurraa huutoja kerännyt (ilmeisesti johtoa vaihtunut, en ole niin perillä).

Kukaan Sievin omistaja ei tuossa menettänyt mitään muuta kuin ehkä omassa excelissä olleita tulevaisuuden tuottoja. Boreo sen sijaan niiannut huipuista kohta kolmanneksen…

Tsekkaa millaisia kauppoja Boreo on tähän mennessä tehty. Niihin nähden Sievistä maksettiin kova hinta.

Jos joku kyseenalaisesta huipusta niiaa kolmanneksen niin se ei ole mitään… täysin tyhjästä se sinne nousikin.

Mielestäni Boreon kurssikäyttäytyminen ei noudata eikä ole noudattanut liiketoiminnan lukuja…

Jos tutkitaan Boreon liikevaihdon ja tuloksen kehitystä ja verrataan kurssikäyttäytymiseen vs Sievi niin kyllä se on Sievi jonka kurssin tulisi ampua ylös.

Olet aivan oikeassa siinä, että teoriassahan kirjanpidolla tai sillä miten raportoidut luvut esitetään (konsolidointi vs. ei-konsolidointi) ei pitäisi olla mitään merkitystä liiketoiminnan arvoon. Käytännössä asiat kuitenkin vain harvoin menevät kuten teoriat osoittavat ja tämän takia myös erilaisia toimintamalleja, niiden arvioituja potentiaaleja ja siten myös tarinoita / strategioita hinnoitellaan eri tavalla. Tämän voi esimerkiksi todentaa katsomalla Boreolle koottua verrokkiryhmää yli ajan ja vertaamalla sitä vastaavasti listattujen sijoitusyhtiöiden hinnoitteluun. Painot kannattanee pitää sanoilla arvot ja hinnat.

Verneri (kuten myös @Notorious muutama viesti ylempänä) olikin eilen illalla avannut Sievin ketjuun mielestäni hyvin ja omalla persoonallisella tavallaan sitä eroa, mikä sijoitusyhtiön ja Boreon välisessä hinnoittelussa on. Sijoitusyhtiöiden omistamien liiketoimintojen tasearvot, kun ovat aina johdon arvioimien käypien arvojen tasalla, on P/B-luku sijoitusyhtiöiden kanssa touhutessa hyvä lähtökohta. Tuloskertoimien käyttö on sen sijaan erilaista, koska sijoitusyhtiöllä raportoitu tulos muodostuu omistettujen liiketoimintojen käypien arvojen muutoksista, saaduista osingoista ja mahdollisista myyntivoitoista / -tappioista. Boreolla taas tuloskertoimet toimivat ikään kuin normaaliin tapaan, koska itse tulos muodostuu 100 %:sti omistettujen liiketoimintojen operatiivisista juoksuista. Toki sijoitusyhtiöilläkin käypien arvojen muutosten on etenkin pidemmällä aikavälillä seurattava operatiivisten toimintojen kehittymisiä.

Sijoitusyhtiöiden hinnoittelusta voisi mielestäni yleisesti ottaen tuoda esiin myös sen, että salkkuyhtiöt ovat listaamattomia ja yhtiöiden omissa arvonmäärityksissä niihin käsittääkseni sovelletaan listaamattomuusalennusta. Ymmärtääkseni nämä listaamattomuusalennukset näkyvät myös sijoitusyhtiöille tyypillisesti sovellettavissa osien summa -laskelmissa. Boreon operatiivinen tulos taas on listatun yhtiön tulosta, joten sille on perusteltua soveltaa myös listatun yhtiön kertoimia. Tässä tietysti tullaan jälleen siihen kysymykseen, että vaikuttavatko erilaiset rakenteet / toimintamallit alla olevien liiketoimintojen todellisiin arvoihin vai pelkästään hintoihin.

Toimintamallin kautta tulevat hinnoitteluerot taas voisi ehkä kiteyttää myös pääoman allokointiin tai korkoa korolle -ilmiöön. Boreo tekee yritysjärjestelyjä luonteeltaan ennustettaviin liiketoimintoihin matalilla kertoimilla (viimeisen puolentoista vuoden järjestelyjen yhteenlaskettu EV/EBITDA-kerroin 4,9x ja käännetty ROCE 18 %) ja laajassa avaruudessa. Kun tämä yhdistetään siihen, että yhtiö ei omistamistaan liiketoiminnoista lähtökohtaisesti koskaan luovu ja nämä liiketoiminnat tekevät yli ajan hyvää kassavirtaa, muodostuu myös Boreon pääoman pidemmän aikavälin uudelleenallokointipotentiaalista (ts. kyky investoida pääoman tuottovaadetta korkeammalla tuotto-odotuksella) mielestäni merkittävä. Toimintamallin sisässä onkin periaatteessa eräänlainen korkoa korolle -ilmiö (tai arvonluontipyörä), sillä kun ajan yli omistettujen liiketoimintojen määrä kasvaa, konsernin generoima vapaa operatiivinen kassavirta kasvaa ja sitä kautta edellytykset suurempien ja / tai lukumäärältään useampien samankokoisten järjestelyjen tekemiselle paranevat.

Mielestäni juuri tämän logiikan ymmärtäminen on koko Boreon tarinan kannalta todella tärkeää. Tätä olen yrittänyt aikaisemmin havainnollistaa myös oman pääoman tuottopotentiaalin pohjaavassa lähestymistavassa, joka on ollut yksi Boreolle käyttämistäni valuaatiomenetelmistä. Toki koko edellä esitetyn kuvion toimivuuden kannalta kriittistä on se, että laadukkaita ja asetetut kriteerit täyttäviä ostokohteita kyetään löytämään. Korostaisin kuitenkin Boreon yhteydessä edelleen vielä sitä, että arvonluontikonsepti on toimialariippumaton, eikä mahdollisuuksia etsitä pelkästään teknisen tukkukaupan alta. Sievin sijoitusyhtiömallissa taas ei käsittääkseni vastaavanlaista uudelleenallokoinnin dynamiikka ole, sillä esimerkiksi liiketoiminnoista irtaantumiset aiheuttavat pääoman allokointiin väistämättä aina pieniä epäjatkuvuuskohtia.

Samanlainen arvonluonti pyörä on Sievissä Indoor. Velaton jonka liikevoittoa voidaan allokoida eteenpäin muihin tuottavimpiin sijoituksiin? Reilun 200M liikevaihdolla 16-17% käyttökatteella ja 8% liiketuloksella tästä kumuloituu Sieviin hyvin allokoitavaa… Tietty Sievin osuus tuosta kokonaisuudesta huomioitava…

Sievissä korkoa korolle ilmiötä syö verot yrityskauppojen kohdalla, Ollin kommentti 20%. Sekä se, että yrityskauppojen/listausten kohdalla maksetaan suuremmat osingot. Boreossa korkoa korolle kumuloituu agresiivisemmin.

Hyvä, että selvitetään, jos jotain epäselvää on. Ulostulo näyttää kuitenkin aika erikoiselta: kovia väittämiä ja samalla myönnetään, että mitään näyttöä ei ole. Hallaa tehdään todennäköisesti molemmille firmoille…

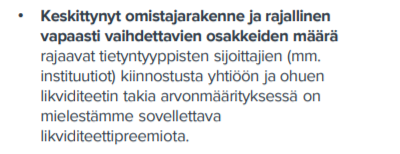

Koko sen ajan, kun Preato on ollut pääomistajana Boreossa kurssikäyttäytyminen on ollut hyvin volatiilia molempiin suuntiin (pääasiassa toki ylöspäin). Vapaasti vaihdettavaa osaketta on hyvin vähän ja usein nousut ruokkineet nousua jo ennen tätä kesää.

Sievi -ketjussa myös aika värikästä keskustelua aiheesta. Itse en vieläkään ymmärrä, miksi Sievin osakkeenomistajat kokevat, että heiltä ryöstetään tässä jotain. Sievin kurssi nousi uutisesta ja on noussut muutenkin viime aikoina hyvin. Ei toki Boreon tapaan, mutta kukaan ei Sievillä ole voinut turskaa tehdä. Jos Sievi on superarvokas ja markkina ei sitä tajua, niin kai se arvo purkautuu sitten aikaan myös osana Boreota, kun markkina ymmärtää Boreon bisnesmallinsa paremmin (ilmeisesti liiankin hyvin)

Siellä ollaan jo kaatamassa fuusiota. Epätodennäköistä, mutta eihän sitä koskaan tiedä.

Markkinat ei selvästikään tykänneet uutisesta ja nyt kumman tahansa (Sievin tai Boreon) kautta sisään pääsisi viime aikoihin nähden edullisesti, jos oletetaan että fuusio toteutuu. Isot erot myös Inderesin tavoitehintoihin.

Kun Inden tavoitehinta ennen fuusiouutista oli 74e niin aletaan kohta olla tilanteessa jossa koko mahdollisen fuusiohyödyn saa ilmaiseksi.

Kun fuusion todennäköisyys on kuitenkin varmaan yli 50% reilusti.

Boreon pienen vaihdon takia isot sijoittajat tuskin pääsevät tähän väliin.

Tämän vuoden paras tuotto/riskisuhde-tilanne?

Onko aika olla ahne kun muut ovat pelokkaita?

No okei, menee vähän jo lietsomisen puolelle mutta oma näkemys ei kovin kaukana tästä ole. Jos pitäis valita niin edelleen Boreon kautta sisään koska fuusion kariutuessa jäisin mieluummin omistamaan Boreota kuin Sieviä.

Selvennykseksi vielä, että emme väitä mitään. Kuvaamme tiedotteessa mitä spekulaatioita markkinoille on syntynyt ja kerromme, että viranomaisilla on tarvittaesa mahdollisuus tutkia tarkemmin.

Tässä vielä suora lainaus tiedotteesta:

Osakesäästäjät ei ota kantaa edellä mainittuihin spekulaatioihin eikä käypään tarjousvastikkeeseen.

Sen sijaan otamme kantaa yhtiöiden niukkaan viestintälinjaan sekä yhdistymistä koskevan äänestämisen järjestämistapaan:

Kannustamme kaikkia yhtiöitä, mukaan lukien Boreota ja Sieviä, kertomaan riittävästi merkittävistä yhtiökohtaisista tapauksista ja niiden perusteluista, jotta huhupuheille ja spekulaatioille ei jää tilaa.

Erityisesti tällaisessa tapauksessa ylimääräisessä yhtiökokouksessa täytyy mahdollistaa myös ennakkoon äänestäminen.

Joo! Samaa olen ihmetellyt. Sama oli silloin kun Preato hankki enemmistöosuuden Yleiselektroniikasta, pitkään meni kurssi kaakkoon kun ihmiset myivät lunastustarjousta halvemmalla yleiselektroniikka pois (ja menettivät mahdollisuuden päästä mukaan Boreoon). Eli herääminen kesti uuteen pääomistajaan ja toimintamalliin kauan. Nyt on samaa henkeä markkinalla, eli kestää hetken koska instituutiot ostavat tällä hetkellä itseään sisään Sievin kautta.

Alla Sieviä tänään eniten ostaneet, eli kv. ostajat tulevat mukaan Sievissä kotitaloussijoittajien tilalle,

Ostaneet eniten

Ostaneet eniten|Välittäjä|Ostettu|Myyty|Netto|Sisäinen|

| — | — | — | — | — |

|Morgan Stanley Europe SE|56 148|2 698|+53 450|1 985|

|Nordea Bank Abp|42 615|25 965|+16 650|6 800|

|J.P. Morgan AG|14 895|6 010|+8 885|529|

|Goldman Sachs Bank Europe SE|8 000|0|+8 000|0|

|Danske Bank A/S|8 957|1 830|+7 127|0|

|BofA Securities Europe SA|18 536|16 262|+2 274|906|

Kun tällaista osakevaihtoa lupaillaan, niin käytännössä niiden kahden eri osakkeen kurssien suhteen pitäisi hakeutua melko lähelle luvattua vaihtosuhdetta, niinkuin tällä hetkellä onkin.

Jos osakekurssien suhde alkaa erota vaihtosuhteesta merkittävästi, niin sitten esim Boreon ostajat ostavatkin Sieviä saadakseen samalla rahalla enemmän Boreota, ja Boreon nykyiset omistajat myyvät Boreota ja ostavat Sieviä, saaden näin fuusiossa enemmän Boreota kuin ennestään omistavat.

Toki pörssikurssien suhde jonkun verran eroaa vaihtosuhteesta, jos fuusion läpimenoa ei pidetä varmana, mutta yo. Taktiikat pyrkivät tätä eroa pienentämään.

Yritin etsiä Inderesin yhtiöanalyysistä (ennen tarjousta tehdystä), onko Inderesin arvioidessa käypää hintaa otettu huomioon Boreon osakkeen vähävaihtoisuus, eli heikko likviditeetti osakkeen käypää hintaa alentavana riskitekijänä. En löytänyt mainintaa, ehkä ei vain osunut silmään. Yleensähän tämä analyyseissa huomioidaan.

ai 10t-56t lappua päivässä… On kyllä niin köykäset määrät…että voisi sanoa juuta eikä jaata. Josko joku yksitäinen asiakas innostunut ostamaan erän… sanoisin että instikat ei osta mitään jos ei Preato(Boreo) myy…

Ei tämä mikään varma case ole todellakaan. 100 suurinta n.48% josta Preato n.23%

Siihen piensijoittajat n.43% ja hallintarekkarit päälle (n.8.5%)… Katsotaan koska yhtiön kärki tulee poteroistaan selventämään asiaa, jos tulevat ja mikä on porukan henki että onko tämä hyvä idea vai ei…

Tietty vaihtuvuus on ollut suurta viimeaikoina… Saa nähdä miltä omistajuus näyttää seuraavassa päivityksessä.

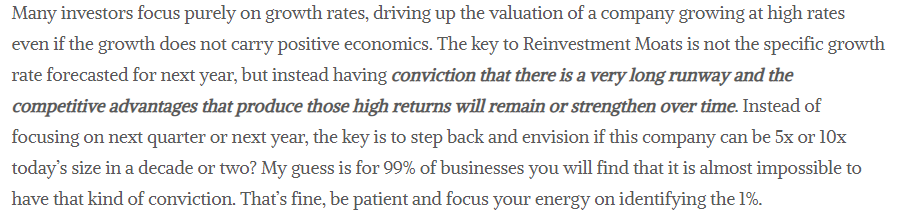

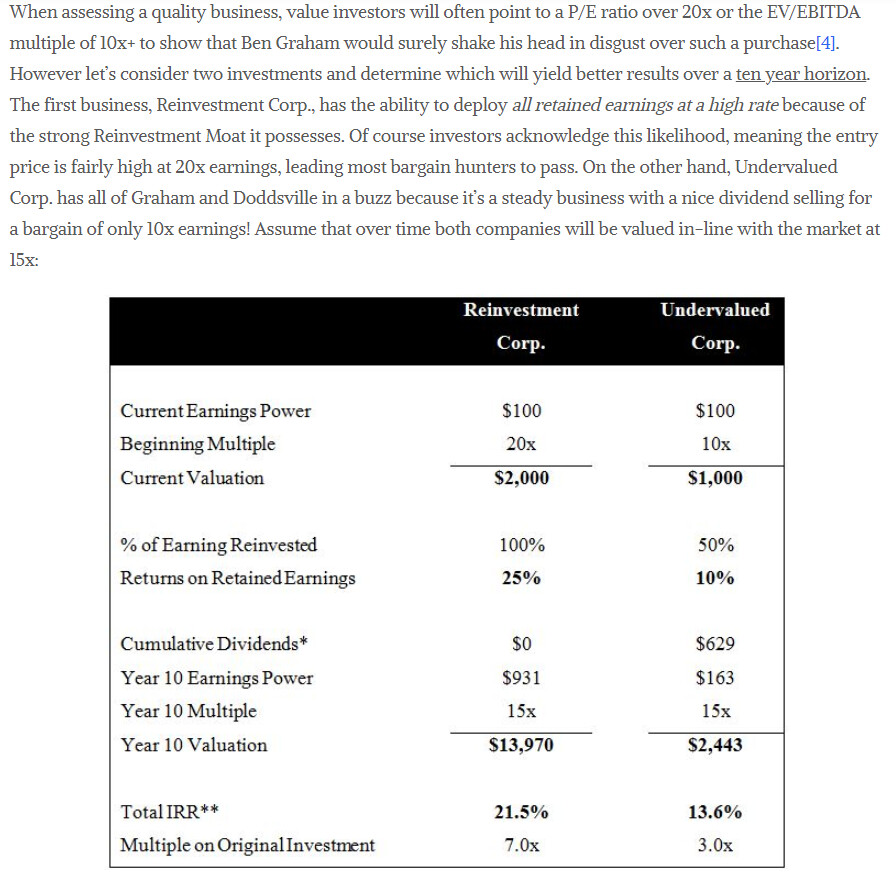

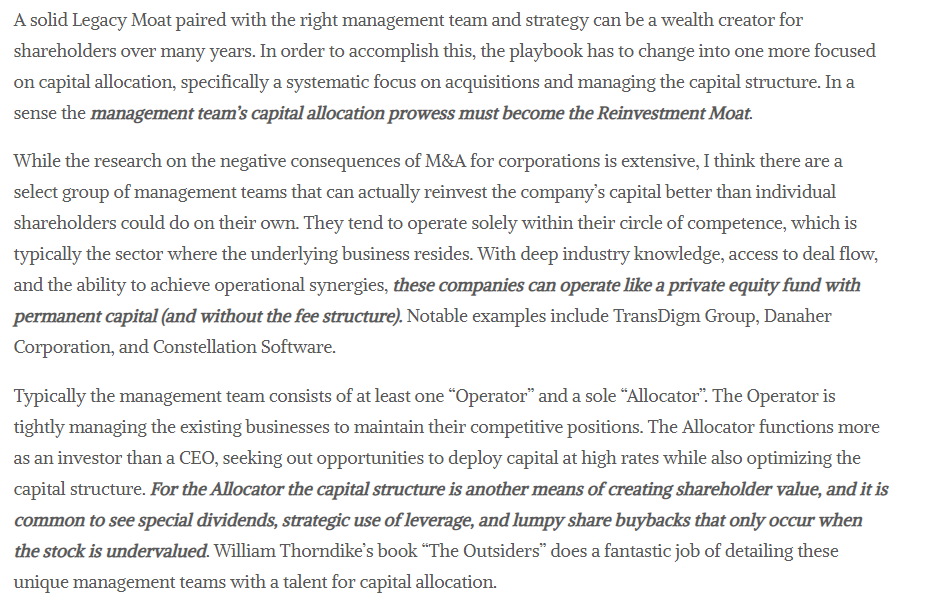

Tähän kokonaisuuteen liittyen lueskelin eilen pidemmän sorttisen tauon jälkeen Saber Capitalista tutun John Huberin omia / vieraskirjoittaja Connor Leonardin ajatuksia pääoman tuoton ja pidemmän aikavälin arvonluonnin yhteydestä. Erityisesti tuo Leonardin kirjoitus oli mielestäni erinomainen havainnollistus pääoman tuottokyvyn tärkeydestä ja vähän korkeilta näyttävistä arvostuskertoimistakin. Uskon, että tämä tarjoaa myös muille Boreosta kiinnostuneille uutta ajateltavaa / syventää ymmärrystä yhtiön toimintamallin luonteesta.

Jos miettii Boreon omistamia liiketoimintoja irrallisina yhtiöinä, niin tämä kuvaus perintövallihaudallisista yhtiöistä on mielestäni hyvin kuvaava. Eli liiketoimintojen pääomatarpeet ovat matalat ja pääoman tuotot korkeat, mutta alla olevaan liiketoimintaan on hyvin vaikea investoida orgaanisesti vastaavilla pääoman tuotoilla.

Boreolle käyttämistäni valuaatiomenetelmistä yksi pohjautuu juuri vastaavanlaiseen lähestymistapaan. Tosin tässä esimerkissä tarkasteluperiodina on kymmenen vuotta, kun omassa mallissani olen katsonut mahdollisuuksia puolet lyhyemmän aikajakson kautta.

Tässä taas tiivistyy oikeastaan tismalleen se, mistä koko Boreon pitkän aikavälin sijoittajatarinassa on mielestäni kyse: alla olevien liiketoimintojen kassavirtojen hyödyntämisestä, taserakenteen optimoinnista ja laadullisten kriteerien täyttävien yritysostojen säännöllisestä toteuttamisesta.

Näinhän se on, puhe on puhetta, mutta numerot ratkaisevat sijoituksen tuoton sekä hyvän ja huonon sijoituksen eron, I love the math, Hyvää työtä Joonas!

Kiitos Joonas hyvästä selityksestä. Noinhan se varmastikin parhaassa tapauksessa menee, ja ainakaan tähän mennessä ei Boreon johto ole antanut viitteitä siitä etteivätkö he olisi tehtäviensä tasalla. Pari kysymystä kuitenkin tähän liittyen. Pohjustuksena sen verran että olen itse Sievin osakkeenomistaja ja vasta tutustumassa Boreoon jotta voisin muodostaa oman mielipiteeni tästä tämän hetken kuumasta perunasta.

Lainaamissasi teksteissä, ja myös käsittääkseni Boreon tapauksessa, nuo erilliset yhtiöt siis toimivat käytännössä lypsylehminä, joista lypsetyllä rahavirralla on tarkoitus ostaa lisää lehmiä ja siten “compoundata” sitä pääomaa. Kuten sanoit, pääomaa ei niihin usein voi sijoittaa järkevästi takaisin ja odottaa hyvää tuottoa. Sievin tilannehan on eri. Sievi nimenomaan on profiloitunut näiden omistusten kehittäjänä, ja nykyisistäkin omistuksista Logistikas ja NRG ovat vielä sen kehitystaipaleen alkuvaiheilla. Indoor ja KH jo toki jotenkuten päässeet vauhtiin, ja etenkin Indoorin voi jo nähdä edellisen kuvauksen mukaisena lypsylehmänä. Minusta tämä fuusio näyttää tämän perusteella olevan jollain tasolla hieman yhteensopimaton. Vai olenko ymmärtänyt väärin, onko Boreolla myös historiaa omistustensa aktiivisena kehittäjänä? Vai odotetaanko sen osaamisen tulevan Sievin puolelta myös uuteen yhtiöön?

Siteeraamassasi tekstissä (viimeinen screenshotti) nimenomaan sanotaan että tyypillisesti näissä onnistuneissa esimerkeissä johtoryhmä toimii yhden tietyn toimialan sisällä, koska ymmärtävät sen hyvin ja heillä on siellä se edge muihin toimijoihin nähden. Boreon tapauksessa kuitenkin pidät toimialariippumattomuutta vahvuutena. Äkkiseltään kuvittelisi että tässä on iso riski johtoryhmän fokuksen katoamisesta kun erillisiä yhtiöitä eri toimialoilta alkaa kertyä. Tämä siis viestissäsi hieman epäjohdonmukaista, mutta ehkä ymmärsin viestisi tai Boreon toiminnan jollain tavalla väärin? Sievin irtautumisstrategian takia sillä puolella tätä riskiä ei ole ollut, koska omistusten määrä on pysynyt koko ajan pienenä.

Kuten sanottua, tämän ei ole tarkoitus ottaa kantaa tähän yritysjärjestelyyn yleisellä tasolla kumpaankaan suuntaan, vaan yritän itse hahmottaa tämän skenaarion hyviä ja huonoja puolia. Joita molempia löytyy, kuten elämässä yleensä on tapana.

Edit. Kiitos @Joonas_Korkiakoski erinomaisesta vastauksesta ja tarkennuksesta siihen mitä tarkoitit toimialariippumattomuudella tässä yhteydessä!