Itse en ole näin raflaavia nimityksiä käyttänyt, joten en nyt niitä yritä perustellakkaan. Mutta on hyvä muistaa että koska kyse oli yhdistymisestä eikä yritysostosta, on yhtä vaikea puhua “tarjotusta PE15 valuaatiosta” kuin “preemioista” tai muistakaan, kun se miten markkina reagoi uutiseen määrittelee molemmat, eikä se ole yksittäisen osapuolen päätettävissä. Olkoonkin että n.2e kurssilla “proforma PE” on n. 15. Ja tämä toki siis koko konsernista, eikä “Sievin firmoista”, konserni kulut kuitenkin syö n. 20% proforma tuloksesta?

Ongelmahan on että koska nykymuodossaan sievin tulos on vähempi arvoisempaa kuin boreon, pitäisi yhdistyessäkin boreolaisten mielestä se arvostaa näin, mm. jotta transaktio tehtäisiin “vastaavin kertoimin” kuin muutkin yritysjärjestelyt. Eli boreolaiset haluaa painottaa “lähtöpistettä”.

Sieviläisten mielestä taas tulokset ovat yhtä arvokkaita, jos kerran ollaan yhdistymässä, jolloin pitäisi pitkälti katsoa vain kuinka paljon kukakin tuo leipää pöytään.

Molemmat on toki varteenotettavia perusteluja, mutta vaikea näistä lähtökohdista on päästä yhteisymmärrykseenkään, jos toinen haluaisi hyötyä kerroinarbitraasista (eikä synergioista) ja toinen haluaisi että katsotaan samoilla kertoimilla molempia, jolloin he itse hyötyisivät “kertoimien mahdollisesta venymisestä”.

Nythän periaatteessa kun tarjous oli 60-40 ja jos oletetaan että proforma luvut olisivat olleet koko tältä vuodelta 50-50, niin tarjous ei niinkään ollut että “me maksetaan PE15 teidän firmasta” vaan että “meidän E-komponentti tai PE on 50% arvokkaampaa kuin teidän tulevassa yhtiössä”. Toki itse olen maininnut että jonkin kokoinen “PE-preemio” toki olisi ollut kohtuullista, koska boreo tuo myös pöytään “valmiin toimintamallin”, mutta onko se tuon 50% arvoinen, niin mielestäni ei.

Tämän lisäksi sievi olisi tuonut paljon uutta “velkakapasiteettia” yhtiöön, joka nyt ehkä pitää korvata annilla.

On hyvä muistaa että tällä nykyisellä vaihtosuhteella sievin alhainen arvostustaso olisi toki poistunut, mutta se ei vaihtosuhteen takia olisi näkynyt minkäänlaisena tuottona sieviläisille, vaan nimenomaan boreolaiset “vaativat” tätä kerroinarbitraasia itselleen, koska muuten transaktio ei olisi mielekäs “normitransaktioon” verrattuna.

Hallqvist taisi vernerin haastattelussa mainita että tarkemmat laskelmat sisältävät paljon sisäpiiritietoa esim. yhtiökohtaisista kasvunäkymistä jne., joten ainakin ihan hyvä (teko?)syy on olla avaamatta näitä, vaikka kattavemmat perustelut jotka olisivat puoltaneet vaihtosuhdetta olisi voineet ainakin omaa näkemystä muuttaa.

Kannattaa muistaa ettei preato ole vaikuttanut saati ollut edes tietoinen tämän prosessin yksityiskohdista, eikä näin ole voinut vaikuttaa että vaihtosuhde sattui asettumaan preatolle näin sopivasti.

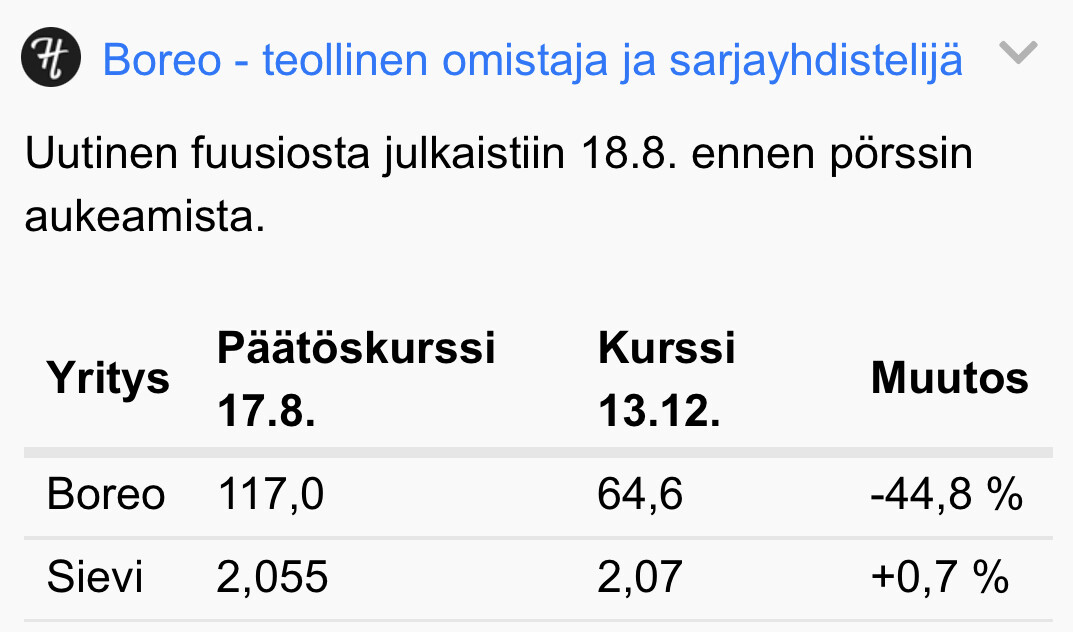

Mutta nyt kun yhdistyminen kariutui, pitää boreon infotilaisuuden jälkeen alkaa pohtimaan että täytyykö salkkuun ottaa boreo uudeksi riviksi.