Negatiivisella puolella firman ylärivi sulaa ja strategia missä ostetaan yrityksiä ikuiseen kotiin on käytännössä säpäleinä. Sarjayhdistelijästä on tullut uudelleenjärjestelijä. Sinänsä tärkeitä toimia, mutta ei viime vuosien ostot ole kaikki menneet ihan nappiin.

Heikkoa oli kasvu. Positiiviseksi voisi luonnehtia sitä, että liikevoittoprosentti oli sama kuin Inderesillä vaikka liikevaihto eli huomattavasti heikompaa. Säästöt siis vaikuttanevat ja prosentissa lienee vipua ylöspäin kunhan päästään kasvuun

Juu,

käyttöpääoman tuotto parani (ROTWC, R12) ja

operatiivinen liikevoitto suhteessa liikevaihtoon parani (sekä Q1-Q4 että Q4 vertailussa)

Eli Boreon johto teki oikeita operatiivisia asioita, vaikeassa markkinassa.

Mietin asiaa siltä kannalta, mihin yhtiö voi vaikuttaa, ja mikä tulee ulkoisista tekijöistä.

Liikevaihto laski 8 miljoonaa. Kysyntätilanne on tällä hetkellä mikä on. Se ei johdu yhtiöstä.

Kannattavuus parani selvästi Q-Q vuoden takaisesta. Mielestäni tosi positiivista tässä suhdanteessa. Jotain on tehty oikein, kun liikevaihdon laskiessa kannattavuus kohenee. Jos lv laskisi ja myös kannattavuus sukeltaisi, olisin enemmän huolissani.

Putkessa olevat kustannussäästöt, >1 M€, positiivinen asia. Haastavassa suhdanteessa on se hyvä puoli, että silloin opitaan priorisoimaan ja trimmaamaan löysää pois. Uusi pelikirjan sivu, missä yhtiöitä pyritään tarvittaessa aktiivisesti ohjaamaan kohti taloudellisia tavoitteita, kuulostaa ihan fiksulta. En tuota itse ottanut niin, että vanha strategia olisi laitettu säpäleiksi.

Tilanteessa missä rakentaminen on alamaissa, olisi kieltämättä mukavampi omistaa bisneksiä, joilla ei ole suoria riippuvuuksia toimialaan. Toisaalta, jos portfolioyhtiöt hiotaan nyt kuntoon alhaisemman kysynnän maailmassa, niin syklin parantuessa asia ei välttämättä enää niin paljoa harmita.

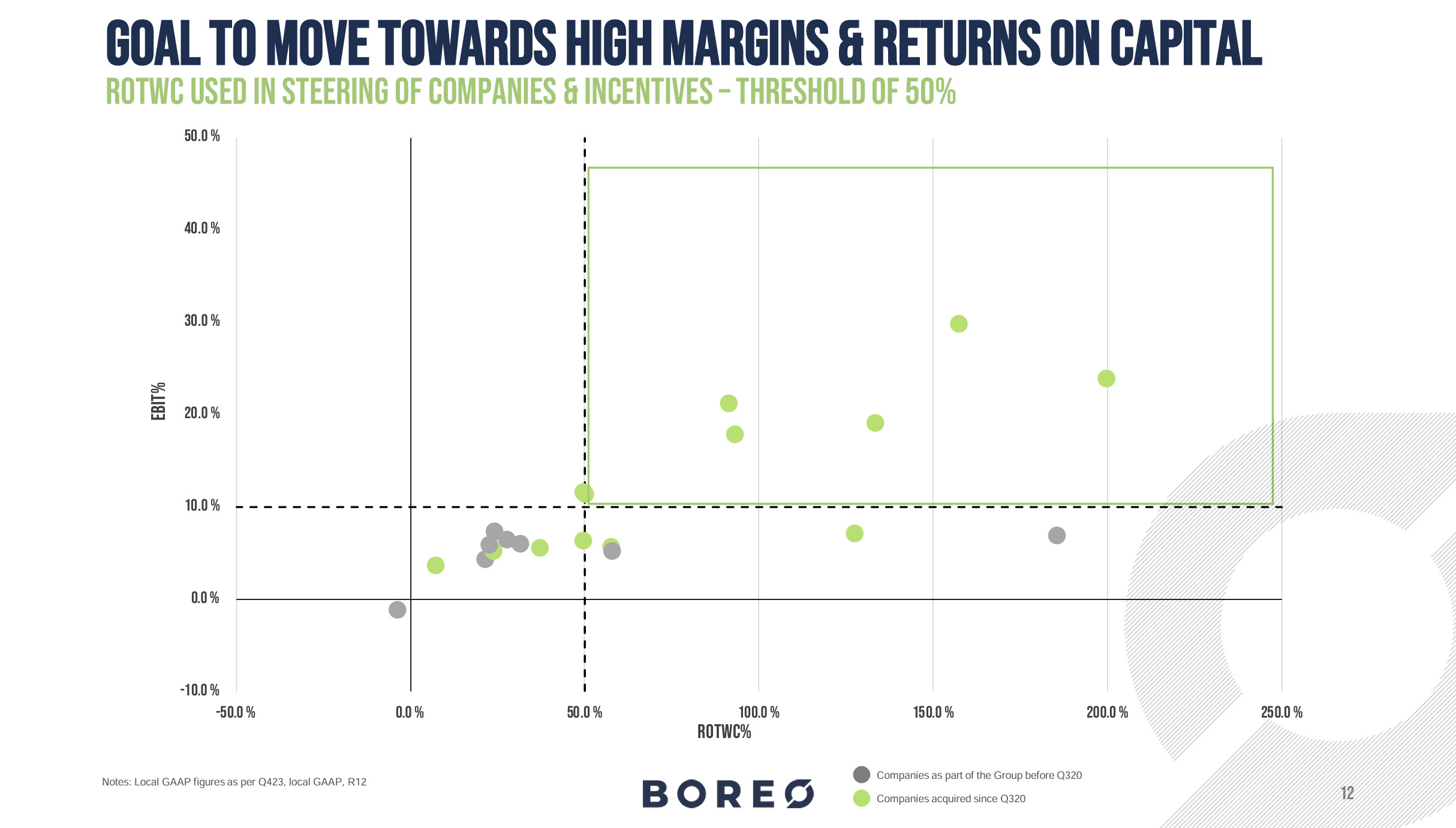

Tämä oli mielenkiintoinen slaidi esityksestä. Käytännössä uudemmat yritysostot ovat olleet pääosin hyviä bisneksiä, mutta tavallaan “legacy-Boreo” (jos näin voi sanoa) jarruttaa kannattavuutta isosti. Vielä kun olisi visualisoituna noiden eri pisteiden edustamien bisnesten suhteellinen koko.

Vaikealla suhdanteella on tietysti osansa, mutta tämän syklisyyden voima on kyllä itselleni ollut yllätys.

Voi olla, että pandemiahulinoissa on tullut hieman yliarvioitua vanhan ytimen laatua (ja uusiakin ostoja mahtuu tuonne viivan väärälle puolelle).

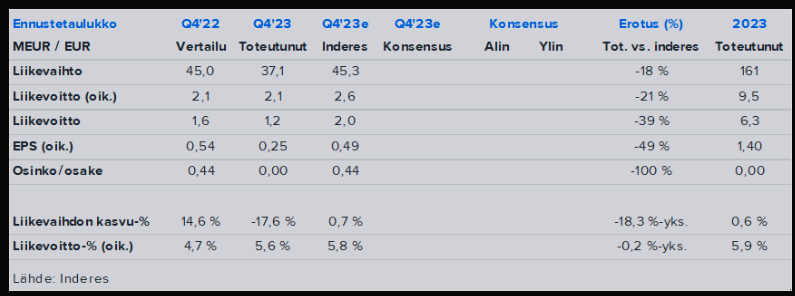

Boreon Q4-luvut alittivat odotuksemme mittavalla marginaalilla, kun orgaaninen liikevaihdon lasku oli vuoden lopussa selvästi odotuksiamme voimakkaampaa. Olemme leikanneet lyhyen tähtäimen ennusteitamme selvästi. Nykyinen taseasema huomioiden odotamme lyhyen tähtäimen pääoman allokoinnin keskittyvän rahoitusaseman vahvistamiseen kommunikoidun mukaisesti.

Rapsasta lainattua:

Tuntuvia ennusteleikkauksia

Leikkasimme lähivuosien ennusteita selvästi. Ennusteleikkaukset kohdistuivat orgaaniseen liikevaihdon kehitykseen lyhyelle tähtäimelle, mikä valui myös tulosennusteisiin. Konsernitason kannattavuusennusteisiin emme tehneet suuria muutoksia, sillä arvioimme liiketoiminta-alueiden kustannusrakenteiden joustavan hyvin myös jatkossa. Odotamme myös tehtyjen sopeutustoimien purevan ja konsernihallinnon kulujen supistamisen pienentävän liikevaihtokuorman laskun tulosvaikutusta. Operatiivisten ennusteiden leikkaus löi alemmille riveille vivulla nettorahoituskulujen (sis. hybridin kulut) suhteellista kokoluokkaa peilaten.

Mikä on @Petri_Gostowski paras arvaus mitä hybridin kanssa tehdään ensi vuoden alussa? Yritysostot nolliin ja säästetään kassaa sen lunastamiseen? Jos syystä tai toisesta sitä ei lunastetakaan, onko jotain hyvää nyrkkisääntöä millä tasolla tuo “vaihtuva korko” on? Hybridin laskun aikaan korot oli vielä negatiivisen puolella ja nyt 4% tasoilla.

PS. Johto mielestäni vihjaili että siitä haluttaisiin eroon, muttei tainnut tätä ainakaan ihan suoraan sanoa. Ja onko tapana edes jatkaa niiden rullausta eteenpäin - jos yhtiö ei ole täysin kriisiytynyt laskemisen ja tarkistuspäivän välillä?

Käsittääkseni tässä hybridissä, mikäli sitä ei lunasteta tarkistuspäivänä eli helmikuussa 2/2025 korkotaso nousee 5 % yksikköä eli olisi kokonaisuudessaan 13 %. Tämä 5 % on ymmärtääkseni melko tavanomainen muutos tarkistuspäivän jälkeen. Tuo korkotaso on jo varsin korkea, joten varmasti se haluttaisiin lunastaa ennemmin kuin jättää lunastamatta. On pörssissä niitäkin esimerkkejä, joissa näitä on rullattu eteenpäin, mutta toki myös niitä esimerkkejä yhtiöistä, jotka sitten ovat lunastaneet hybridit. Tyypillisesti nämä ovat suhteellisesti sen verran hintavampaa rahaa, että jos ne kyetään lunastamaan niin halvempia rahoituskokonaisuuksia on todennäköisesti saatavilla.

Vaihtoehtona on siis tuo rullaus ja hybridin mahdollinen lunastaminen myöhemmin, toki riippuen markkinatilanteesta voisi olla ainakin teoriassa mahdollista laskea liikkeelle uusi hybridi, jolla sitten maksettaisiin tuo vanha hybridi. Kolmas vaihtoehto on jonkinlainen vieraan pääoman kokonaisuus, jolla uudelleen rahoitettaisiin muitakin velkoja hybridin lisäksi. Riippuen mm. kuluvan vuoden kassavirran kehityksestä tämä voisi edellyttää tuon aiemman OP:n 55 MEUR:n rahoituksen koon kasvattamista, mikä sitten taas nykyisellä nettovelka/käyttökate tasolla ei mielestäni ole itsestäänselvyys. Neljäntenä vaihtoehtona on myös osakeannilla pääoman kerääminen, minkä uskoisin olevan yhtiön näkökulmasta viimeinen vaihtoehto. Toki muitakin vaihtoehtoja voi löytyä myös näiden em. ratkaisujen yhdistelmistä. Syksyllä varmastikin nähdään sitten mitä tapahtuu.

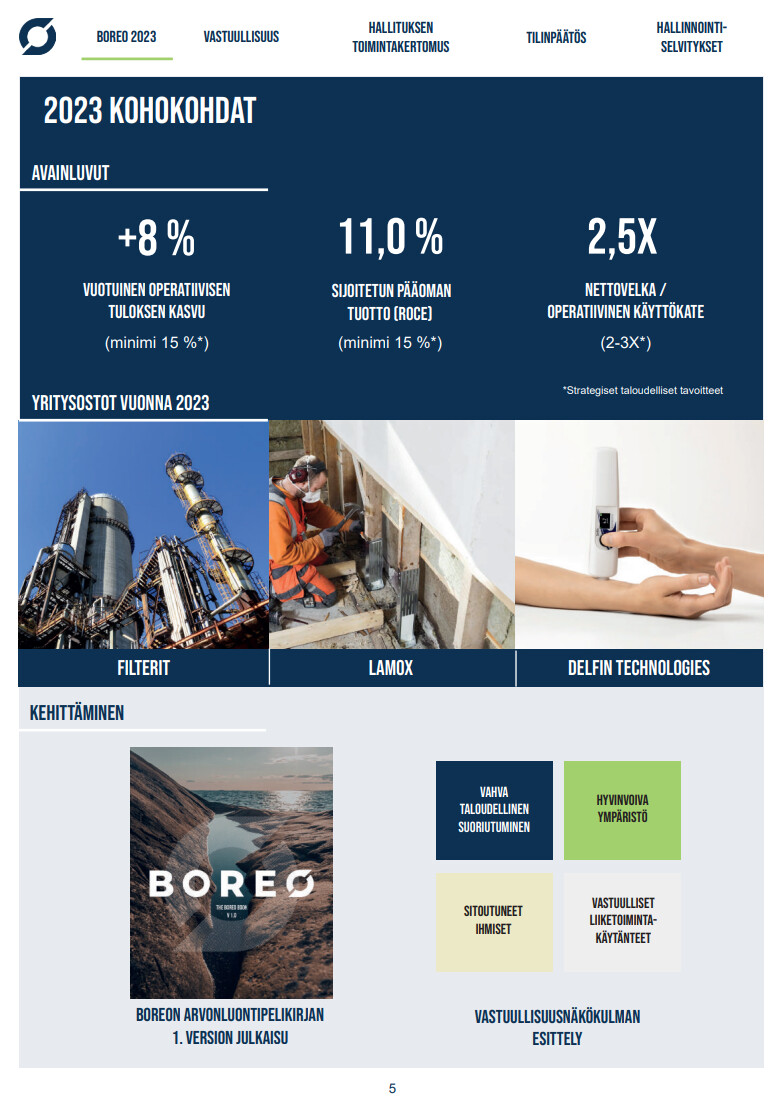

Vuosi 2023 jää historiankirjoihin vuotena, jolloin kamppailimme haastavissa markkinaolosuhteissa, ja jolloin saavutimme paljon rakentaessamme vahvempaa yhtiötä. Viime vuosina olemme hajauttaneet konsernia teollisesti ja maantieteellisesti, muovanneet yhtiöportfoliotamme kohti korkeampaa kannattavuutta ja pääoman tuottoa sekä ottaneet erinomaisia askeleita konsernin liiketoimintamallin kehittämisessä. Olen ylpeä saavutuksistamme, mutta taloudellisesti haastava vuosi 2023 osoittaa, että meillä on työtä tehtävänä yhtiöportfoliomme laadun ja konsernin vahvistamiseksi.

Juuri näin. Ja kuten aiemmin kirjoitit omassa postauksessa markkinat odottivat ratkaisuja uudelleenrahoitukseen vasta syksyllä. Pidän erittäin oivana liikkeenä Boreolta, että se on liikkunut odotettua nopeammin. Näin uudelleenrahoitukseen liittyvä epävarmuus saadaan hoidettua pois käsistä ja markkinoilta.

Joo jep! Pörssissä on useita esimerkkejä siitä, kun uudelleenrahoitusta on lykätty myöhemmäksi ja jopa kalkkiviivoille. Sanoisin, että siitä ei ikinä seuraa mitään hyvää ja usein täysin päinvastoin. Siten mieluummin ennemmin kuin myöhemmin, mutta toki kokonaisarviota voidaan miettiä tarkemmin sitten kun tiedetään järjestelyn lopputulos.

Tänään tiedotteella julkistettu uusi Boreon hallitusjäsen tulee vahvoilla taustoilla:

Jussi Vanhanen (s. 1971), OTK, MBA, on viimeksi toiminut Vexve Armatury Group:n toimitusjohtajana vuosina 2017-2024 ja tätä ennen Mondi Plc:n kuitupakkausliiketoiminnan toimitusjohtajana sekä UPM-Kymmenellä useissa tehtävissä (1999-2013), joista viimeisimpänä Tekniset Materiaalit -liiketoimintaryhmän johtajana. Vanhasen keskeisimmät luottamustoimet ovat hallituksen jäsenyys Metsä Groupissa (2022-), hallituksen puheenjohtajuus Logistikas Oy:ssa (2021-2022) sekä Peikko Group Oy:n hallituksen jäsenyys ja puheenjohtajuus (2011-2020). Vanhanen on riippumaton yhtiöstä ja sen merkittävistä osakkeenomistajista.

Vexve Armatury Group Oy lyhyesti Vexve Armatury Group on Euroopan johtava venttiiliratkaisujen toimittaja vaativiin sovelluksiin, erityisesti energiasektorille. Ryhmä tunnetaan korkeasta laadusta, nopeasta toimitusajasta ja ensiluokkaisesta asiakaspalvelusta. Vexve Armatury Group toimittaa tuotteita yli 70 maahan ja työllistää noin 750 henkilöä tehtaissaan Suomessa, Tšekissä ja Venäjällä. Ryhmään kuuluvat venttiilejä kaukoenergian tarpeisiin toimittava Vexve Oy ja räätälöityjä venttiiliratkaisuja erityisesti kaasu- ja energia-alalle sekä metallurgiseen teollisuuteen toimittava ARMATURY Group a.s. Vexve Armatury Groupin yhteenlaskettu liikevaihto on yli 100 miljoonaa euroa.

DevCo Partners Oy lyhyesti DevCo on kehityskumppani ja aktiivinen omistaja, jonka tavoitteena on rakentaa pitkällä aikavälillä globaalisti johtavia yrityksiä valikoiduilla niche-toimialoilla. DevCo tarjoaa yritysten kehityksen tueksi operatiivisia lisäresursseja ja strategista tukea sekä pitkäjänteistä pääomaa. DevCo on tällä hetkellä enemmistöomistaja kahdessa globaalisti johtavassa niche-toimialan yrityksessä Vexve Armatury Groupissa ja Medix Biochemicassa.

Transaktio onnistuneesti maalissa, lähes vuosi ennen määräpäivää, poistaa vallinnutta epävarmuutta. Järjestelyn hyvä puoli, että transaktio ei aiheuta entisten omistusten liuentumista nyt kun markkina on muuten pehmeä.

Päivän tiedotteesta:

Boreo Oyj (”Boreo”) laskee liikkeeseen 20 000 000 euron hybridilainan (”Hybridilaina”). Hybridilainalle maksetaan kiinteää 10,75 prosentin vuotuista korkoa 21.3.2027 (”Korontarkistuspäivä”) asti. Korontarkistuspäivästä alkaen Hybridilainalle määritetään vaihtuva korko Hybridilainan ehtojen mukaisesti. Hybridilaina lasketaan liikkeeseen arviolta 21.3.2024.

”Olen tyytyväinen transaktion onnistuneesta toteutuksesta ja haluan kiittää transaktioon osallistuneita sijoittajia luottamuksesta. Hybridilaina sopii hyvin yhtiön rahoitusrakenteeseen ja keskimääräinen rahoituskustannus hybridilaina mukaan lukien säilyy kohtuullisella noin 7 %:n tasolla”, sanoo Kari Nerg.

Boreo tiedotti eilen laskevansa liikkeelle 20 MEUR:n hybridilainan. Yhtiö tiedotti maanantaina suunnittelevansa hybridilainan liikkeellelaskua, joten eilinen päätös oli hyvin odotettu. Kommentoimme hybridilainan liikkeellelaskua aiemmin täällä. Hybridilainan korko on kiinteä 10,75 % 21.3.2027 asti, jolloin korko tarkistetaan sopimusehtojen mukaisesti ja Boreolla on oikeus maksaa lainan pääoma takaisin. Lainan tarkoituksena on korvata yhtiön edellinen 20 MEUR:n hybridilaina, joka laskettiin liikkeelle alkuvuodesta 2022.

Boreo Oyj (”Boreo”) julkistaa tänään lopulliset tulokset liikkeeseen laskemansa 20 000 000 euron hybridilainan (FI4000517594) (”Hybridilaina”) haltijoille esittämästään kutsusta tarjota Hybridilainan velkakirjoja Boreon ostettavaksi käteistä vastaan (”Takaisinostotarjous”).

Takaisinostotarjous julkistettiin 11.3.2024, ja se tehtiin 11.3.2024 päivätyssä tarjousmuistiossa (”Tarjousmuistio”) esitettyjen ehtojen mukaisesti.

Tarjousajan päättyessä 15.3.2024 klo 16.00 Hybridilainan haltijat olivat pätevästi tarjonneet ostettavaksi velkakirjoja, joiden nimellisarvo oli yhteensä 18 760 000 euroa. Ensisijaisten Ostotarjousten (kuten määritelty Tarjousmuistiossa) nimellisarvo oli yhteensä 14 200 000 euroa. Boreo hyväksyy kaikki Ensisijaiset Ostotarjoukset kokonaisuudessaan. Lisäksi Boreo hyväksyy kokonaisuudessaan kaikki nimellisarvoltaan enintään 100 000 euroa olevat ostotarjoukset Tarjousmuistion mukaisesti ja näiden ostotarjousten nimellisarvo on yhteensä 1 760 000 euroa.

Lopullisesti hyväksyttyjen Hybridilainan takaisinostotarjousten määrä on nimellisarvoltaan yhteensä 15 960 000 euroa.

Boreo vahvistaa, että Ostotarjouksen mukainen ehto liittyen uuden hybridilainan hinnoitteluun ja liikkeeseenlaskuun (”Uuden Liikkeeseenlaskun Ehto”) on täyttynyt edellyttäen, että liikkeeseenlaskusopimus pysyy voimassa selvityspäivänä, kuten Tarjousmuistiossa on kuvattu. Uuden hybridilainan liikkeeseenlaskupäivä on 21.3.2024.

Hybridilainan velkakirjojen ostohinta on 20 200 euroa Hybridilainan velkakirjojen 20 000 euron nimellismäärää kohden. Takaisinostotarjouksessa ostettavaksi hyväksytyille Hybridilainan velkakirjoille maksetaan kertyneet ja maksattomat korot. Takaisinostotarjouksen selvityspäivä on 21.3.2024.