Carasent’s net sales were in line with Redeye’s estimates, but profitability and customer intake were stronger than expected. Redeye’s first impression of Carasent’s Q2’21 is positive, and the business shows good progress in almost every corner.

Redeye is positive to today’s Q2’21 report. Our base case is, at the moment, NOK 56. We will be back with a longer take tomorrow morning.

Synkkään laskupäivään ja vuoden -87 karhuilumaanantain pelottelun (KL) keskelle vaikka hieman fundaa redin kommenttien muodossa

Redeye sees the Q2’21 report as another proof of a quality business with an organization (and management) that is executing its strategy well. We raise our base case slightly to NOK 58 (56).

Onkohan tullut mitään uutisia liittyen Carasenttiin tänään kun puskee +10% laskupäivänä? Sinänsä kurssimuutoksen hehkutus tämä ei ole, lähinnä haluaisin ymmärtää onko mitään uutisia tullut tähän liittyen kun noin vahvasti menee vastavirtaan.

Myös kv laajentuminen. No, Carasentilla on myös tavoitteena laajentua Ruotsin ja Norjan ulkopuolelle kuten tiedetään. Toki firmalla on Metodikan kautta liiketoimintaa myös muualla mutta ei paljoa.

Uutisessa puhutaan Evimerian ja Doctrinin kahden alustan integroinnista nykyistä paremmalla ja laajemmalla tavalla. Olettaisin, että tämä koskee lähinnä ruotsin markkinaa ja asiakaskuntaa. Doctrinin ratkaisu on potilastietojärjestelmiä täydentävä, joten Doctrinin laajentumisen kannalta heidän kannattaa tehdä vastaavat integraatiot kaikkiin potilastietojärjestelmiin valituilla markkinoilla.

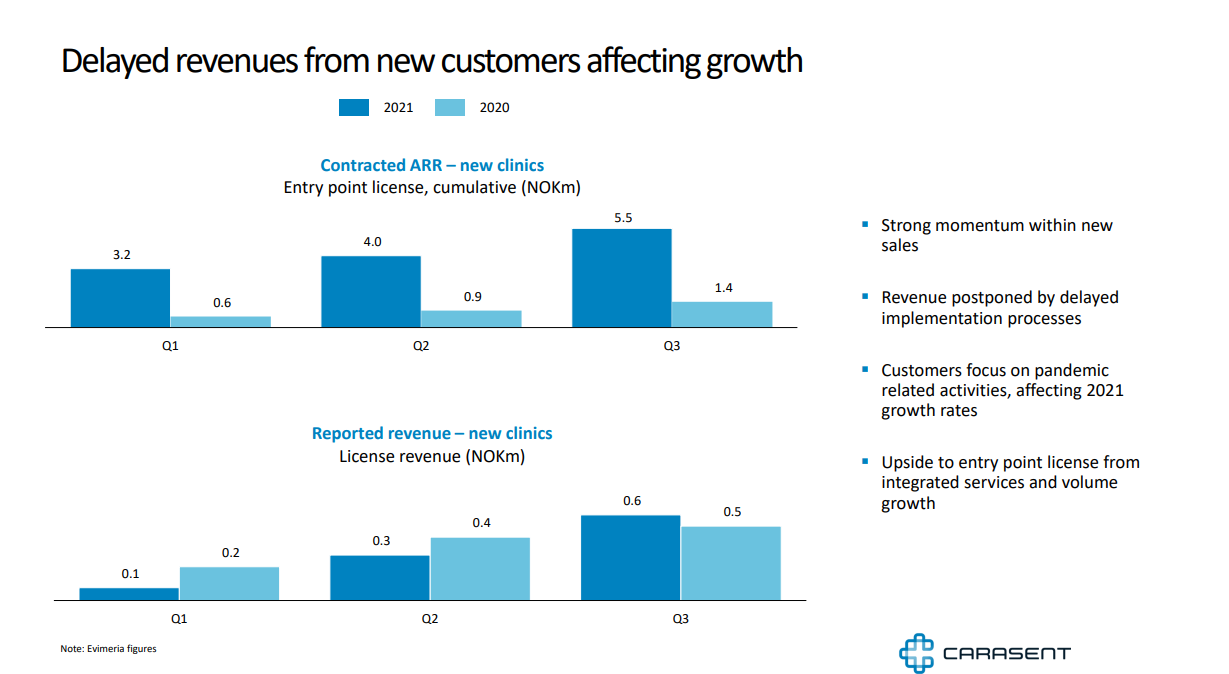

The group signed 27 new units during Q3 with 811 active units at the end of the quarter. The

new units were signed by Evimeria (26) and by Avans Soma (1). Vähän alaspäin taas tämä.

Lisäksi ohjeistusta vuoden osalta hieman laskettiin, tosin pandemiaan vedoten: • New guidance of 30 – 35 % from previous of 35% organic revenue growth for Evimeria

and Avans Soma combined

Ihmettelen, miksei lasketusta ohjeistuksesta mainita sanallakaan. Siksikö, että mukana top picksissä? Positiivista kommenttia vaan saatiin pörssiavausta tukemaan klo 10.00

Ihan vain ohimennen, mutta eikös myös viime vuoden Q3 ollut hieman heikohko (silloin ostin ensimmäiset erät kun osake laski vaikka osari omasta mielestä näytti hyvälle)?. Ei tämäkään osari millään tavalla kyllä liiketoiminnallisesti heikko ole kun +100% liikevaihdon kasvua ja orgaanistakin yli 20%, mutta kovan Q2 jälkeen odotukset taisivat vain kohota liian korkealle, ja siihen suhteutettuna -10% on ihan ok . Taitaa Carasentin meno vaihdella suuresti kvartaalien välillä, joten yksittäisestä kvartaalista ei ehkä kannata isompia johtopäätöksi tehdä ellei myös seuraavat kvartaalit ole hirveän huonoja.

Ihmettelen kyllä myös ettei Red Eyen kommentissa ohjeistuksesta mainita, mutta enemmänkin tuo kommentti on mielestäni “rauhoitteleva” kuin ylipositiivinen. Jos yhtiö sanoo että liikevaihto on “delayed” eikä kokonaan pois, niin kai siihen pitää toistaiseksi luottaa ellei tule syytä epäillä ettei näin olisi

Vahva backlog, työskentelemme tämän realisoimiseksi. Backlogin onboarding valtaosin pitäisi hoitua tämän vuoden puolella, mutta osa jää ensi vuoden alkuun

useita M&A prosesseja menossa, mutta vahva fokus säilyä kurinalaisena (ettei makseta liikaa)

pitkän aikavälin prospektit ennallaan, kohdemarkkinan digitalisoinnin tarve ei ole poistunut

Norjan suunnitelma ennallaan, partial launch of product Q4/Q1 vaihteessa, ei kaikkea tarjontaa kerralla

Metodikan konvertointi SaaS-malliin → eivät avanneet aikataulua tarkemmin, mutta keskitytään ARR-myyntiin. Nykyisten asiakkaiden konvertointi vie aikaa, lyhyellä aikavälillä ei isoja vaikutuksia liikevaihtoon.

Kulttuurin yhtenäistäminen M&A jälkeen? Jokainen hankinta/palikka kuuluu meidän yhtenäiseen strategiaan, kaikilla sama fokus jne. settiä.

Työntekijöiden turnover? Yksi henkilö poistunut tämän vuoden aikana. Osa aikaisemmin poistuneista tullut myös takaisin. Takavuosien aikana (2013 alkaen) ilmeisesti vain muutamia henkilöitä poistunut, 4-5kpl?

oma tuntuma: Pehmeä kvartaali suhteessa koviin odotuksiin, mutta vertailemalla tarjontaa nordic-pörsseissä on tämä edelleen yksi suosikeistani pitkälle aikavälille. Erityisesti th-sektori kiinnostaa pitkien asiakassopimusten (10v+) johdosta. Korona on minulle vielä toistaiseksi kelpaava syy pehmeyteen. Iso kassa ja M&A on vuorenvarmasti tulossa jossain välissä. Pääomistajat vaikuttavat hyviltä firman kannalta. long hodl.

Samoja mietteitä itsellänikin. Ohjeistuksen laskeminen ja Evimerian liikevaihdon kasvun hidastuminen olivat kyllä pieniä pettymyksiä mutta onneksi tuon sentään lupailevat olevan väliaikaista.

Avans Soman ostaminen näyttää näin jälkeenpäin erittäin hyvältä kaupalta kasvaen 51% Q3:lla. Metodikan kannattavuus parantunut myös reilusti, mutta tuosta en näin pelkän lomakvartaalin perusteella tekisi vielä suurempia johtopäätöksiä.

Laput pidän salkussa ja seuraava yritysostoa odottelen mielenkiinnolla. Luulisi ettei siihen mene enää pitkä aika. Yhtiöllä kassa pullottelee ja tänään haettiin ylimääräiseltä yhtiökokoukselta hallitukselle lupa tarvittaessa lisätä osakemäärää 20% tulevissa yrityskaupoissa.