Erikoista. Eikös tämä edelleen noin 5% osinkotuottoa tarjoile joten ei kovin matalatuottoinen imho.

Tuottotasolla taidetaan tarkoitetaa kiinteistöportfolion tuottotasoa

1 tykkäys

Kyllä. Tässä on kyse juurikin kiintestöportfolion tuottotasosta suhteessa arvostukseen.

Täältä voi käydä lukemassa erään suomalaisen pörssinoteeratun kiintestösijoitusyhtiön hallituksen jäsenen mietteitä Cibuksen arvostuksesta:

1 tykkäys

Onko tietoa, että kuinka merkittävä Indeksi tuo on?

6 tykkäystä

Story goes on… Pieniltä paikkakunnilta, mutta pitkillä sopimuksilla.

Cibus Nordic Real Estate AB (publ) signs an acquisition in Finland for EUR 5.2m

Cibus Nordic Real Estate AB (publ) (“Cibus” or the “Company”) has signed the acquisition of five properties in Finland for EUR 5.2m. The properties are acquired from a private investor. The transaction is targeted to close on October 1, 2021.

The assets are located in Isojoki, Jurva, Kauhava, Karijoki and Vimpeli in the Southern Ostrobothnia region in Finland. The total lettable area of the assets is ca. 5,000 sqm. All five assets have been leased to S Group on long-term lease agreements, the weighted average lease maturity being close to ten years.

11 tykkäystä

Cibus laajenee Norjaan

Cibus Nordic Real Estate AB (publ) (Cibus or the Company) has today signed the acquisition of a portfolio of 8 properties in south-eastern Norway for EUR 27.6m. Closing is planned to the 15th of October 2021.

The assets are located in south-eastern Norway and have a lettable area of around 8,700 sqm. The properties are fully let to Kiwi, Spar and Rema1000 and the average remaining lease period is over 9 years.

We are happy to open up a new market as we now enter Norway with this acquisition. The assets are perfect for Cibus, supermarket sized grocery stores leased to the leading grocery companies in Norway on long leases. We look forward to our coming expansion in Norway says Sverker Källgården, CEO.

9 tykkäystä

Nordic Property Newsin artikkeli, jota en pääse lukemaan maksumuurin vuoksi:

[Cibus Enters Norway: "We Want to Grow Significantly Bigger” | Nordic Property News]

Ingressin mukaan miettivät myös Tanskaan menoa:

Cibus Nordic continues its Nordic expansion and enters the Norwegian market. After the inaugural acquisition, CEO Sverker Källgården tells Nordic Property News about the Norwegian expansion plans, how they worked during travel restricitions and about the opportunities for entry into the Danish market.

8 tykkäystä

Mietityttääkö ketään muuta Cibuksen laajenemisessa että yhtiölle saattaisi käydä Oravamaisesti sellainen tilanne että se ostaa taseeseen pieniltä paikkakunnilta paljon omaisuutta, jonka arvo on pitkällä aikavälillä ennemmin laskeva kuin nouseva?

Luulisin että mitä pidemmälle Cibus laajenee niin sitä hankalammaksi tulee hyvien kohteiden löytäminen järkevään hintaan.

2 tykkäystä

Tuota luu käteen lopulta-tyyppistä skenaariota on tässä vuosien varrella väläytelty useampaan otteeseen. Cibuksen (johdon) näytöt ovat aika vakuuttavat, en ole kovin huolissani, laajamittaisesti, toistaiseksi. Luotan, että he osaavat tehdä oikeansuuntaiset arviolaskelmat väestön mm. muuttotappion vaikutuksesta omien kiinteistöjen vuokralaisten bisnekseen. Lähtökohtaisesti ruoka-/päivittäistavarakaupat sammuttavat valot bisneksestä viimeisinä. (Pikkupaikoilla kyläkaupassa on usein posti- ja apteekkipalveluita, ehkä nurkassa pieni kahvila, jos nyt tähän mitenkään kuuluu.)

Edit: Ja kyllä, samaa mieltä että halvan rahan kilpaillessa kohteista hinnat nousevat, laatu ehkä myös laskee.

2 tykkäystä

Q2/'21 raportista napattu karttakuva Cibuksen omistuksista. Onhan tuossa huomattavan hyvä keskittymä kasvukeskuksiin Etelä-Suomessa, joiden lisäksi ainut kunnon keskittymä tuntuu olevan Kuopion seudulla. Jyväskylä ja Oulu näyttävät aika tyhjiltä…

Sinäänsä ei ole kai kovin huono asia omistaa pienemmiltä paikkakunnilta yksittäisiä tiloja, koska ruokakaupalle on niissäkin tarvetta niin kauan, kun henki alueella pihisee. Se tekee sijoituksesta turvallisempaa, kun kylän ainoan kauppiaan bisnes tuskin kaatuu kilpailutilanteeseen. Näissäkin tosin tarvitaan pitkiä vuokrasopimuksia varmistukseksi, kuten tuossa Cibuksen viimeisessä hankinnassa (lähes kymmenen vuoden sopimukset S-ryhmän kauppiaille).

Mikähän mahtaisi olla tämänhetkinen tuotto-odotus jollekin HKI/TKU-akselilla sijaitsevalle kiinteistölle? Ei varmaankaan sellainen, että sellaiseen olisi järkevää tarttua.

3 tykkäystä

Jossain määrin kyllä mietityttää, mutta @Sentinvenyttaja kanssa samaa mieltä. Vuokrasopparit on pitkiä ja vaikea nähdä niiden kokonaan katoavan. Myös kiinteistöjen ostohinnat pieniltä paikkakunnilta sen mukaiset, että jonkin katoaminen ei vaikuta merkittävästi kokonaisuuteen.

Tämä on varmasti osasyynä markkina-alueen laajentamiseen ensin laajemmin Ruotsiin ja nyt myös Norjaan. Tanska seuraa varmasti perässä ja näiltä alueilta hankittavaa löytyy kyllä vielä pitkäksi aikaa.

1 tykkäys

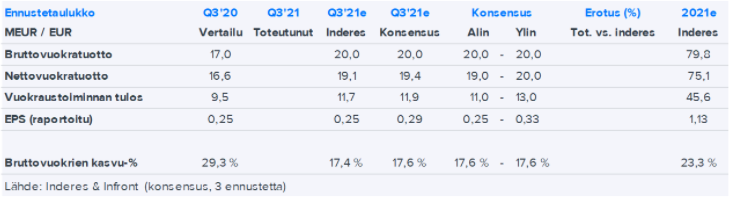

Cibuksen Q3/21 tulos tulee huomenna. Pari päivää sitten Matias kirjoitti aamukatsaukseen lyhyen ennakon:

Ajanmukaistamisinvestointien myötä odotamme käyvän arvon muutosten olleen -0,5 MEUR ja raportoidun EPS:n 0,25 euroa.

Q3-raportissa päähuomiomme kiinnittyy Cibuksen kasvunäkymiin. Yhtiöllä on menossa loppuvuoden aikana hankintoja maaliin kokonaisuudessaan 104 MEUR:n edestä, joista merkittävimmät ovat kesäkuussa tiedotettu Sagax-salkkukauppa ja Norjasta hiljattain 27,6 MEUR:lla hankittu portfolio.

Audiocast huomenna klo 11:

5 tykkäystä

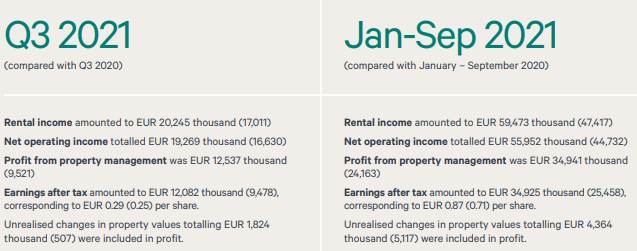

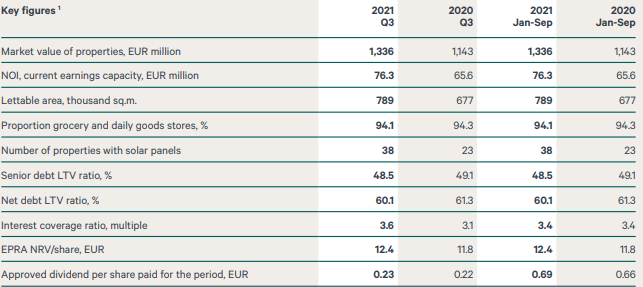

Juna kulkee, ennustehaarukaan osuttiin, vuokraustoiminnan tulos ja EPS Inderesin ennusteista yli:

20 tykkäystä

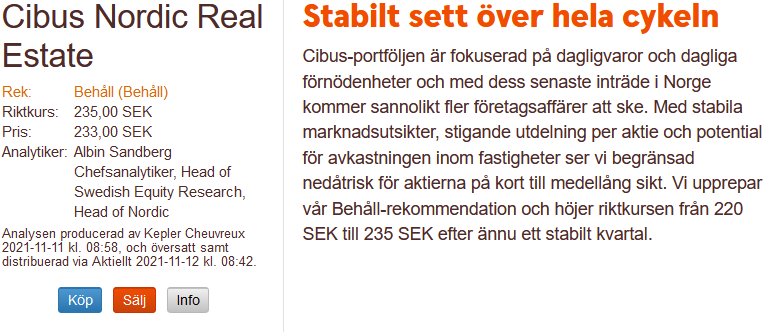

Uutta raporttia sekä Inderesiltä että Nordealta:

Inderes nostaa tavoitehinnan 210 SEK (ed. 200 SEK) suositus Vähennä (ed. Vähennä)

Nordea nostaa fair value haarukkaa 220 - 260 SEK (ed. 210-250 SEK)

5 tykkäystä

Swedbankilta tavoitekurssiksi 235 SEK

2 tykkäystä

Tosiaan Swedbank antaa tavoitteeksi 235 kruunua ja suositukseksi pidä. Itseäni harmittaa etten alkuvuodesta tuplannut omistustani

5 tykkäystä

Tämä on ollut Titaniumin (ja kenties Mustin ja Mirrin) ohella niitä harvinaisia lappuja, joissa johtoon on kova luotto ja firma tuntuu puksuttelevna kvartaalista toiseen voittajan tiellä, mutta Inderesillä (ja muissakin analyytikkofirmoissa) ollaan jatkuvasti varsin pessimistisellä linjalla. Arvostus on toki mitä on, mutta siinä missä luottoa löytyy esim. QT:hen, Harviaan jne vaikka arvostus olisi kuinka taivaissa, tämän suhteen ollaan vähennä-linjalla, vaikka kilometrin päästä voikin nähdä, että homma etenee raiteillaan ja jo pelkkä osinko kattaa valtaosan tuotto-odotuksesta.

Ymmärrän toki Inderesin perusteet olla käyttämättä pidä-suositusta, ja varsin mekaanista määrittelyä (matkaa tavoitehintaan) vähennä-/lisää-/osta-statusten takana. Silti hieman mietityttää, että jos keskimäärin tulisi ajatella muutamien vuosien päähän (ja miksei kauemmaskin), niin omassa salkussa tämä on ehdoton pidä ja lisää aina dipeistä -paperi.

Mennään hieman aiheen ohi, mutta herää jokseenkin mielikuva, että markkinoilla on nyt tämän viimeisen nousukauden aikana elelty vahvassa teknohypessä (Teslat yms, joissa skaalautumisen myötä potentiaali on toki ääretön) kun taas kotimaassa hypen kohteena ovat kasvuyhtiöt, jotka tarjoaa potentiaalia multibäggäämiseen ja äkkirikastumiseen. Tämmöiset tylsät ja turvalliset ovat vain alisuorittavia taakkoja salkussa, huomioimatta, että juuri tällaiset lienevät paikallaan hajauttamassa salkkua ja vähentämässä kokonaisriskiä. Tiedä sitten, tuleeko sitä romahdusta enää koskaan, mutta tuntuu, että nykyisessä markkinassa tämä lappu on A-luokan kivijalka turvalliseen tuottoon niin hyvinä kuin huonoinakin hetkinä.

16 tykkäystä

Espoosta löytyi ostettavaa.

11 tykkäystä

Kuin myös Göteborgista.

11 tykkäystä