Kepler: 8,10 → 7,50 EUR & Pidä

Arvioivat että osinko voi laskea 0,50 EUR:sta (2021 taso), perustuen että liiketoiminnan tuotto laskisi tuon tason suuntaan. Substannialennus 25% → 35%, kunnes näkevät vaikutuksen: koronatuet poistuvat, vuokrat laskevat, tyhjäkäyntiä. Kiinteistöarvostus 2022 flat (?)

Raportoitu Cityconin substanssiarvo EPRA EPS oli viime osarissa 11,66 EUR ja -35% kanssa 7,57 EUR. Em luvusta puuttuvat ne lisärakennusoikeudet joita ei kaavoitettu, muistaakseni n 1 EUR/osake.

Vuodelle 2021 Citycon ohjaistaa: Oikaistu osakekohtainen operatiivinen tulos (adjusted EPRA EPS) EUR 0,558–0,608

Befinner sig fortfarande i vänteläge

Vi har sänkt våra estimat för resultatet främst på grund av den negativa effekten på generering av medel i verksamheten från hybridobligationen. De nya estimaten för generering av medel i verksamheten ligger nu närmare den aktuella utdelningen (0,50 euro per aktie). Detta ökar risken för att utdelningen kapas, även om vi håller våra prognoser oförändrade. Vi tror på en ökad substansrabatt till 35 procent från 25 procent tills vi har en bättre bild av hur corona och neddragningar av subventioner påverkar hyror och vakanser. Därmed sänker vi vår riktkurs från 8,1 till 7,7 euro. Fastighetsvärdena har höjts två kvartal i rad. Vi höjer därmed förväntningen för fastighetsvärdet i år från -62 miljoner euro till 32 miljoner euro och nästa år från 62 miljoner euro till 0 miljoner euro. Vi upprepar rekommendationen Behåll och sänker riktkursen till 7,50 EUR (8,10).

Kepler Cheuvreux sänker riktkursen för Citycon till 7,50 euro (8,10), upprepar behåll (Finwire)

2021-10-12 09:03

https://www.swedbank-aktiellt.se/analyser/2021/10/12/citycon.csp

Kunnianhimoiset ilmastotavoitteet Cityconilla

Cityconista tulee ensimmäinen kiinteistöalan yhtiö Suomessa, joka liittyy Science Based Targets initiative (SBTi) -sitoumukseen. Science Based Targets initiative on hyväksynyt Cityconin päästötavoitteen vähentää kasvihuonekaasupäästöjään Pariisin ilmastosopimuksen 1,5 celsiusasteen tavoitteen mukaisesti.

IsoKarhun osaltakin positiivista.

Kauppakeskus IsoKarhun tarjonta kasvaa ensi talvena, kun terveys- ja kuntoutuspalveluja tarjoava Coronaria sekä suomalainen kenkäkauppaketju Click Shoes muuttavat IsoKarhun liiketiloihin. Kyseessä on yhteensä lähes 1 000 neliön kokoiset tilat, ja IsoKarhussa on käynnissä parhaillaan myös muita vuokrausneuvotteluita.

Keväällä 2022 aukeavaan kaupunkikeskus Lippulaivaan tulee yli 20 ravintola-alan toimijaa, jotka parantavat merkittävästi alueen ravintolatarjontaa. Lippulaivan ravintola- ja kahvilatarjonta pitää sisällään sekä kotimaisia toimijoita että kansainvälisiä ketjuja, ja mukana on myös täysin uusi toimija Suomen markkinoilla. Tilojen kysyntä keskellä koronapandemiaa ylitti kaikki odotukset.

Hyvä kuulla että kysyntää riittää! Nähtäväksi jää rokottaako ja kuinka paljon 10km päässä olevan Ison Omenan asiakasmääriä.

Hyvä myös muistaa, että rahaa oli sitoutunut 1h2021 mennessä yli 300 MEUR, ja vastapainoksi Citycon on arvioinut NRI kasvavan 19 MEUR eli noin 10% lisää nykyisen tason päälle. Jos extra valuisi EPRA EPS adjusted tasoon myös +10%, se nousi vastaavasti ohjeistushaarukan keskitasoa 0,583 (0,558…0,608) → 0,64 EUR

Ensi torstaina tulee osari. Voisikohan Citycon herättää esg-sijoittajien ja -rahastojen kiinnostusta. Vanha juttu mehiläisvuokralaisista. Lisäksi kunnianhimoiset ilmastotavoitteet.

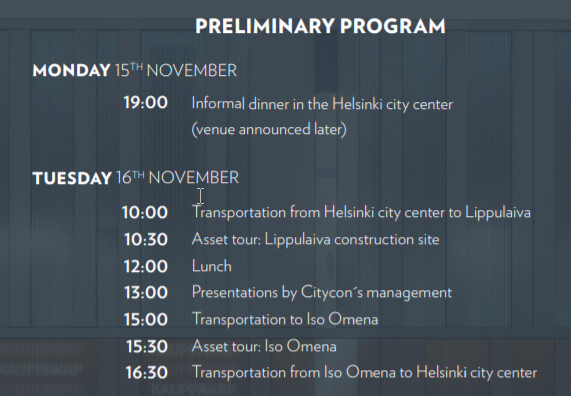

16.11 CMD

Meneekö niin hyvin että jopa edellisenä iltana dinneri?

Citycon myy 10% yli tasearvon, mutta osake hinnoitellaan puoleen siitä? Onko minulla oikeat luvut😇

Samaa itsekin ajattelin uutista lukiessa. Periaatteessa kaikki uutiset missä myydään edes lähes tasearvolla pitäisi olla hyviä ![]()

Ei tästä kovin pitkä aika ole kun samat tahot teki kauppaa. Nopealla googletuksella en löytänyt mainintaa menikö tuolloin tasehintaan vai miten https://www.kauppalehti.fi/uutiset/citycon-myy-arabian-ja-duon-kauppakeskukset-suomessa-kauppahinta-77-miljoonaa-euroa/85a7ae18-4eba-4f10-abd4-0fc3415e981c

H1/2021 rapsasta nopsaan vilkaisten nettovarallisuus/osake (EPRA NRV per share) EUR 11,66

eli tämän päivän kurssilla ‘Conna’ hinnoitellaan 0,6 x tasearvoon.

Siihen nähdenhän tuo oli loistava kauppa, huomisen kurssireaktion pitäisi (huom. pitäisi) olla positiivinen ![]()

Kaksi erinomaista uutista. Tasearvoon tehtävä myynti on tosiaan ehdottomasti hyvä uutinen, kun huomioi edellä mainitun arvostustason pörssissä.

Mutta ehkäpä vielä itse myyntiä positiivisempana asiana näkisin sen mihin rahoja suunnitellaan käytettäväksi. Omien osakkeiden oston aloittaminen antaisi jokseenkin vahvaa selkänojaa sille, että Citycon on nyt todellakin selättänyt koronan ja ennenkaikkea saanut Norjan isoista ostoista alkaneen vuosia kestäneen tasejumppansa vihdoin sellaiselle mallille, että yhtiöllä on jälleen mahdollisuus käyttää pääomia ja resurssejaan joustavammin ilman tarvetta jatkuvaan puolustuspeliin.

Sen lisäksi että näillä arvostustasoilla yhtiö yksiselitteisesti loisi arvoa omien osakkeiden ostolla, jos/kun tasearvot ovat edes sinnepäin todellisuutta, niin itse näenkin tällä suunnitelmalla myös selvää signaaliarvoa yrityksen luotosta tulevaan. Tasetta on suojeltu ja korjattu nyt pitkään, olisi hienoa jos tämä saadaan käännettyä kohti rakentavampaa pääomankäytön optimointia.

Gazit-Globen osuus Cityconin osakkeista on 49,2 % (30.9.2021) [Osakkeenomistajat | Citycon]. Mikäli Citycon ostaisi omia osakkeitaan markkinalta (muilta kuin pääomistajalta), ja mikäli ostettuja osakkeita mitätöitäisiin, niin eikö silloin pääomistajan suhteellinen osuus nousisi? Tämän perusteella minua askarruttaa, miten mahdollisen osto-ohjelman yksityiskohdat suunnitellaan. Tapahtuisiko osto kenties siten, että osakkeita ei mitätöitäisi? @Sauli_Vilen osaisitko sinä arvioida tilannetta? Tiedustelen asiaa, koska pääomistajan osuus osakkeista on jo nykyisellään lähellä 50 % rajaa. Onko kenties mahdollista, että osakkeet ostettaisiin, ja niitä käytettäisiin tulevaisuudessa kaupankäynnin välineenä sen sijaan että osakkeita mitätöitäisiin?

Yleensä omien ostojen kautta tuleva omistuksen nousu ei laukaise lunastusvelvollisuutta

Jos pääomistajan omistusosuus nousee yli 50%:n jonkin muun syyn kuin pääomistajan omien toimien takia, niin lunastusvelvollisuutta ei ymmärtääkseni tällöin synny. Toisin sanoen Gazitin omistusosuuden nousu ei olisi mikään ongelma, jos se tapahtuu Cityconin omien ostojen ja mitätöintien seurauksena. Tästä oli juttua aikanaan kun Citycon selvitti osinkojen maksua osittain osakkeina ja osittain rahana, joka olisi myös nostanut Gazitin omistuksen yli 50%:n. Tämä sittemmin haudattiin vaikka Gazitin toinen pääomistama pörssifirma Atrium tämän ottikin käyttöön.

Tässä yhteydessä voisin heittää ilmoille, että olisipa hienoa jos näillä kurssitasoilla Citycon saisi avitettua kanukit (CPP) irti kaikista lopuistakin lapuistaan ![]()

Pääomistajan pääomistaja istuu hallituksen puheenjohtajana, eli melkein uskallan luvata, että tämä koko suunnitelma on täysin pääomistajan halusta alulle panema. Olisin todella yllättynyt jos Gazit haluaisi vältellä omistusosuutensa nousemista, mutta mistäs sitä koskaan mitään varmaksi etukäteen tietäisi.

Asiaa selvitellään, joten uskoisin että keskustellaan pääomistajankin kanssa mitä hän haluaa. Ihan normaalia on että omienostoa voidaan tehdä niin että pääomistajalta ostetaan samassa suhteessa osakkeita kuin muiltakin/pääomistaja voi myydä osakkeitaan, ettei omistusosuus nouse.

Esimerkiksi lannoiteyhtiö Yara tekee omienostot niin ettei pääomistajan omistusosuus nouse.

Aika vaatimatonta on ollut kiinteistöjen arvonnousu Helsingissä 15 vuodessa. Citycon osti Columbuksen vuonna 2006 velattomaan kauppahintaan 80,1 miljoonaa. Toki muutama miljoona tuli tontin myynnistä. Nyt bruttokauppahinta 106,2 miljoonaa. Hyvää lainalla vivutettua vuokratuottoa on tosin saanut vuosikaudet, ja onhan kauppakeskus vanhentunut paljon.

Eikö siihen siirry jonkinlaisia riskejä pienempiä osuuksia omistavia kohtaa jos yhdellä omistajalla yli 50% osakkeista ja siten valta tehdä päätöksiä mitkä eivät ole muiden osakkeenomistajien kannalta hyviä? Omia mitätöimällä tuon rajan yli olisi mahdollisuus liukua ilman ostotarjousta, itse saattaisin tuollaisessa tilanteessa tarttua pieneenkin preemioon (tai vaikka ilmankin sitä) mikäli kokisin riskin lisääntyneen.

Ja EPRA NAV:in lisäksi Cityconilla on tosiaan osarin mukaan 170 MEUR edestä tonttivarantoa (n 1 EUR/osake), joka kirjataan taseeseen jahka asiat ovat kaavoitusmielessä selvät

Ja Inderesin kautta tänään osarilähetys

Sama riski on jo paljon pienemmällä omistusosuudella, koska kaikki osakkeenomistajat eivät kuitenkaan äänestä yhtiökokouksessa. Hatusta heitettynä, valtaosa yksityishenkilöistä ei osallistu yhtiökokoukseen.