Huom! alla referenssi OMXHGI eli Hesan osingot huomioiva käyrä, mutta Cityconilla vain kurssikäyrä

Ei kai tämän osinkotykki suotta hermostumista aiheuta, jos katsoo kolmen vuoden käyrää niin aika hyvin osingot huomioiden kulki Cityconin kurssi Hesan Growth Indexin kanssa koronaan asti. Koronakin vei kurssin dippiin kuten muutkin osakkeen.

Mutta:

2020: koronatoipuminen jäi torsoksi

2021: erkaantuminen jatkui

Vaikka itse on Cityconin kanssa hyvän matkaa voitolla, silti täytyy sanoa että kalliiksi on tullut firman osakkeiden omistaminen verrattuna vaikka OMX-indeksiin sijoittamiseen verrattuna

Sinänsä pidän kyllä firman esiintuomia vahvuuksia todellisina (kuten kasvukeskusten joukkoliikennesolmusijainnit, monipuoliset vuokralaiset kunnallispalveluilla höystettynä, yms), erityistoimenpiteitä kuten rakennusoikeusneliöiden hyödyntämistä (mieluiten saisivat myydä; rahaa tulee ja lisäasiakkaita kaupan päälle) ja ostareitten myymistä tasehintaan / omien osto puoleen tasehinnasta. Jne. Koronatestattua toimintaa

-oikeastaan tuota ostarien myyntiä tasehintaan ja omien ostoa puoleen hintaan pitäisi tehdä pari rundia lisää, se voisi avata sijoittajakunnan silmiä mutta olisi myös olemassa oleville omistajille positiivinen asia. Ts 0,50 EUR osinkoon ei kuluisi niin paljoa rahaa

Kun kurssiin 6,7 EUR lisätään osingot 1,80 = 8,5 EUR

Ainakin paperilla tämä kuulostaisi hyvältä peliliikkeeltä. Varsinkin jos portfoliossa on vielä jotain assetteja jotka eivät ole täysin jiirissä strategian kanssa, niin lihoiksi vaan, jos saa hyvällä hinnalla kaupaksi ja omia ostoon sekä mitätöintiin. Liikeavaihtoa, kassavirtaa ja tulosta tällainen toki heikentää vaikka eps parantuisikin.

Aika turhaa jossittelua IMO. Tuskin tällaisia kahden vuoden pätkiä tulee enää ikinä että saa indeksiin painamalla tuplattua omaisuuden parissa vuodessa.

Viimeisimmälle ostetulle erällesi voit saada sen 8 % osinkotuottoa, mutta esim. 1.3.2007 ostaneet ja tuolloin osakkeesta 27,33 euroa maksaneet saavat sijoitukselleen vain noin 2 % osinkotuottoa!

En nyt ihan saanut kiinni mitä haet tällä. Nythän katsotaan saako firma kammettua uuden johdon alaisuudessa itsensä viimeinkin orastavalle kasvu-uralle. Pitkän ajan tuotto huomioiden osingot → Citycon sijoituskohteena - #767 by OsakeKeisari

Edit: @Kauko_Nakoinen Juu ei ole pitkän aikavälin tuotossa kehumista indeksiin tai moneen muuhun firmaan nähden. Pitkän ajan trendi ei ole houkutteleva. Tosin onko Cityconin historiassa tunnusluvut olleet koskaan näin alhaiset kuin koronapandemian aikana? Lähinnä yritin ymmärtää mitä hait takaa tuolla melko irrallisella osinkotuotto heitolla. Et kai sinä nykyistä Nokiaakaan arvioi 10 - 15v takaisen tilanteen mukaan.

"Pokeripiireissä on aina oltu sitä mieltä, että ”Put your money where your mouth is” tai sitten ole hiljaa. Ostin Cityconia viimeksi 20.12. @6,665 ja se on salkkuni raskain lappu. Joten olisi vähän hölmöä, jos ottaisin osakevalinnakseni jonkun muun.

Toki jos kyseessä olisi alustataloudelle tyypillinen ABBA:n biisi ”Winner Takes It All”, ottaisin varmasti jonkun muun. Ei nimittäin tule Citykanista 10-baggeria, ei. Mutta nähdäkseni odotettavissa on nykyisillä kanin kilohinnoilla yli 10 prosentin tuottoa omalle pääomalle muutamalle lähivuodelle. Tämä on kestämättömän korkea taso, joten jossain vaiheessa Cityconin pörssikurssikin vielä nousee. Jos siis analyysini on oikein. Milloin kurssinousu mahdollisesti tapahtuisi, ei mitään käsitystä.

Vähän epäilen, kaatuvatko kaikki kauppakeskusten ravintolatkaan, vaikka ravintoloiden apuharvennus Suomesta vaikuttaakin päivän uutisten perusteella olevan edelleen Marinin hallituksen tavoitteissa."

Muutos osakkeiden omistuksessa on seurausta Gazit-Globe Ltd:n ja sen kokonaan omistaman tytäryhtiön Gazit Europe Netherlands BV:n tekemästä osakkeidenostosopimuksesta, jonka mukaisesti Gazit-Globe Ltd. tulee viimeistään 30.6.2022 tai muuna osapuolten sopimana ajankohtana, myymään 17 285 000 Cityconin osaketta Gazit Europe Netherlands BV:lle tietyin ehdoin ja myöhemmin määritettävään hintaan osakkeidenostosopimuksen mukaisesti. Osakkeidenostosopimuksen tekeminen tai myöhempi loppuun saattaminen ei vaikuta Gazit-Globe Ltd:n suoraan ja välilliseen kokonaisomistukseen.

Yleensä tuontyyppisissä myynneissä on taustalla verosuunnittelua tai vastaavaa. Verrattaen usein tuota tapahtuu. Itse en vedä tuosta transaktiosta mitään johtopäätöksiä mihinkään suuntaan, kun minun silmiin vaikuttaa pääomistajan normaalilta toiminnalta.

Kepler pitää ennallaan 7,60 EUR & Pidä -suosituksensa, oheisilla saatesanoilla. Arvioivat osingon pudotusta 0,50 → 0,46 EUR

Itse toivon osingon lisäksi Columbuksen toistoa, eli myy ostari tasehintaan ja osta omia osakkeita -40% alennuksella. EPRA NRV oli 11,58 EUR 3Q2021 osarissa. Columbushan sittemmin myytiin 10% yli tasearvon, ja ostettiin / mitätöitiin osakkeita 10 mkpl.

Lippulaivan valmistuminen maalis-huhtikuussa pitäisi alkaa kasvattamaan NRI noin 10% eikä enää syö kassavirtaa. Mikä paikkaa vuokramenetyksiä divestoinneista.

Asuinrakentaminen toki syö kassavirtaa ennen kuin sitä tuottaa, ja ostarijalostuksia on päällä ainakin Ruotsissa ja Norjassa.

Ja lisäksi niitä arvioituja rakennusoikeuksia on taseen ulkopuolella n 1 EUR/osake, kirjataan vasta kun kaavoitettu ja alettu ottaa käyttöön

translaattorin lävitse, alkuperäinen linkin takana på svenska

Sisällä oikealla tiellä

Citycon tekee juuri sen, mitä osakkeen kääntämiseksi tarvitsee: myy kauppakeskuksia, sijoittaa asuntoprojekteihin ja ostaa osakkeita takaisin. Väitämme, että osingon tulee laskea projektisalkkusijoitusten vuoksi ja odottaa 0,46 euron osinkoa (aikaisemmasta 0,50 eurosta), mikä on edelleen houkutteleva. Vaikka osakkeella käydään kauppaa vain noin 12-kertaisen hinnan / FFO:n (kassavirta) ympärillä, alalla on edelleen osakkeita, jotka ovat vielä halvempia, kuten URW. Yhtiö on myynyt Columbuksen kauppakeskuksen 106 miljoonalla eurolla eli 100 prosentilla kirjanpitoarvosta vuoden 2021 kolmannen neljänneksen aikana. Yhtiö on ostanut osakkeita 66 miljoonalla eurolla 40 prosentin alennuksella kirjanpitoarvosta. Odotamme osinkoa 0,46 euroa (0,50 eurosta), mikä vastaa lähes 75 prosentin osinkoprosenttia. Yritys on selvinnyt koronakriisistä suurella noin 96 prosentin osuudella kerätyistä vuokrista ja sen vuokrausaste on vakaa noin 94 prosenttia. Pidämme tulosennusteemme suurin piirtein ennallaan. Pidämme tavoitehintamme 7,6 euroa, kunnes saamme paremman kuvan osingosta. Toistamme Keepin.

Maksumuurin takana (en pääse lukemaan). Ingressi: The retail centre Lippulaiva will open at the end of March. Nordic Property News asks Mari Laaksonen, Commercial Director of Citycon, on the current status, the struggles during the pandemic, and what will make this retail centre unique.

Citycon on allekirjoittanut sopimuksen, jolla se myy kaksi ydinliiketoimintaan kuulumatonta keskustaan Norjassa noin 145,4 miljoonalla eurolla (laskettu 3.2.2022 valuuttakursseilla), joka vastaa noin 5,2 % nettotuottoa. Kauppahinta linjassa kohteiden viimeksi vahvistetun IFRS:n mukaisen kirja-arvon kanssa. Sopimuksen mukaan Citycon myy Buskerud keskuksen Aurora Eiendom AS:lle ja Magasinet Centerin Oslo Opportunity II AS:lle ja Vedal Investor AS:lle. Kaupan arvioidaan toteutuvan Q1/2022 aikana.

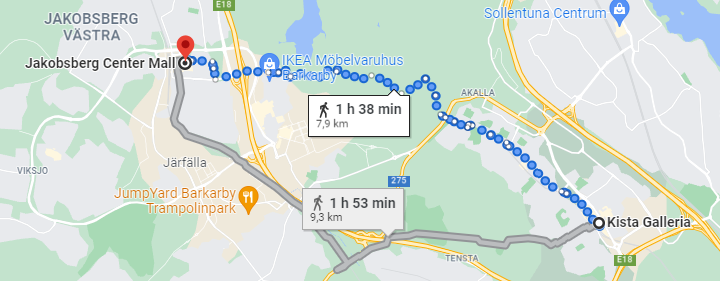

Citycon on allekirjoittanut Botryggin kanssa sopimuksen, jolla se ostaa tulevan asuinkiinteistön Tukholmassa, Ruotsissa noin 69,5 miljoonalla eurolla. Asuinkiinteistökohde koostuu yli 200:sta asunnosta. Kohde sijaitsee kasvavalla Barkarbystadenin alueella Cityconin olemassa olevien keskuksien, Kistan ja Jakobsbergin, välittömässä läheisyydessä. Barkarbystaden on yksi Pohjois-Euroopan suurimmista ja laajimmista kaupunkikehitysalueista.

Kauppa toteutetaan termiinisopimuksena, jonka mukaisesti Citycon tekee 6,6 miljoonan euron talletuksen rakentamisen alkaessa helmikuussa 2022 ja maksaa loput kauppahinnasta kohteen valmistumisen yhteydessä. Kohde valmistuu kahdessa osassa arviolta Q1/2024 ja Q2/2024. Kauppa toteutetaan kahdessa osassa kunkin vaiheen valmistumisen jälkeen eikä Cityconille aiheudu lisävelvoitteita ennen kohteen valmistumista.

Aika kalliita asuntoja? 69.5milj/200 = 350t€. Ei voi olla kovin iso vuokratuotto kuten Tukholmassa tyypillistä. Vaihdetaan kauppakeskusten isompaa epävarmempaa vuokratuottoa, asuntojen varmempaan pienempään tuottoon.

Ehkä tuo uudisasuintalon paikka hieman yllättää, tuo Ikea on Barkarbyssä, siitä pari kilsaa matkaa mainittuun Jacobsbergin ostariin ja Kista Galleriettiin noin 5 km. Eli ei kuitenkaan samalla tavalla Citycon -ostarin asiakasvirtaa tukeva ja olemassa olevia rakennusoikeuksia hyödyntävä tiivistämisinvestointi kuin vaikka Lippulaivan asuintalot, ja mitä muuallakin puhuttu Ruotsissa ja Norjassa. Sinänsä erinomaista että pääomaa ei sitoudu juuri yhtään ennen kuin talo vuokraustoiminta alkaa.

Tuosta Ikeasta hieman oikealle on vanha sotilaslentoasema, johon rakennetaan jopa 14000 asuntoa vuoteen 2035 mennessä, konttoreita yms, ml metrolinja

Asuntojen neliöhinnaksi tulee tuosta noin 6000€ - 7000€ riippuen vähän kuinka paljon yli 200 asuntoa tuosta tulee ja mikä on keskikoko per asunto. Pikainen googletus paljastaa Tukholman keksimääräiseksi neliöhinnaksi n. 7500€/m2, mutta toki uusissa asunnoissa neliöhinta on isompi. Vaikea sanoa miten hyvällä paikalla tuo mesta on, mutta tänään uutisointiin Töölössäkin miljoonaluokan projektin menneen kuumille kiville. Mielestäni tuohon jää ihan hyvä vuokrapotentiaali edelleen jäljelle Citynonille. Ostopaperi edelleen.