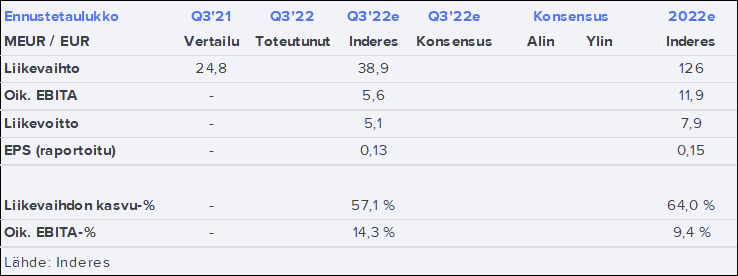

Pahoittelut, että vastaaminen kesti. Oli pakko pitää välillä vähän lomaa. Odotukseni selvästi tuloksellisesti paremmasta H2:sta perustui historiallisiin tietoihin liiketoiminnan kausiluonteisuudesta. Tämä on myös loogista, kun mietitään mikä paino kesäkaudella on yhtiön tuotepaletissa. Eli oletuksena oli, että kesäkauden tuoma liikevaihdon suurempi massa heijastuu tulokseen positiivisesti, kun materiaaleja ja palveluja lukuun ottamatta muu kulurakenne skaalautuu lievästi. Historiatietoja meillä on myös vähän, mutta viime vuonnahan Q3:n myyntikate oli selvästi muiden neljänneksien tasoja korkeampi, mikä oli myös nyt oletuksena.

Nyt toki eilisen tuloksen jälkeen nähdään, että ei se ihan näin mennyt. Haastavaa on, että kevennetyn raportoinnin takia tuota yhtiön kulurakennetta ei avata tarkasti, joten on vaikea arvioida falskasiko tuossa tuloksessa myyntikate vai onko muu kulurakenne noussut selvästi odotuksiani enemmän. Esimerkiksi H1-raportin yhteydessä nähtiin, että myyntikate piti hyvin, mutta muu kulurakenne nousi ripeästi. Tämän on sen takia tärkeää, että näiden muiden kuluerien kasvu on nyt luonnollista, kun kasvetaan. Tällöin palkataan uutta myyntihenkilöstöä uusiin maihin, rakennetaan hallintoa jne. Tämä on kasvuvaiheessa normaalia. Se mikä määrittää pitkässä juoksussa yhtiön tuloskuntoa enemmän on myyntikatteen kehitys, mutta sitä nyt ei valitettavasti tiedetä Q3 osalta.

Päivitys on tosiaan ulkona, ja siellä avasin ennustemuutoksia ja muuttunutta valuaationäkemystä tarkemmin. Muutama pointti niille, jotka sitä ei näe:

Ensinnäkin arvostusta tarkastellessa kannattaa huomioida, että markkina-arvon muutos heijastuu suhteellisesti vähemmän yritysarvoon (EV), jos yhtiöllä on paljon nettovelkaa suhteessa markkina-arvoon. Eli kun Duellin tapauksessa markkina-arvo on puolittunut (yksinkertaistettuna käytin puolittumista, riippuu toki mistä hetkestä katsotaan) niin EV ei ole liikkunut samassa suhteessa. Eli ei kannata seurata puhtaasti markkina-arvon (tai kurssin) kehitystä arvostusta tarkastellessa.

On selvää, että omat odotukset ainakin lyhyen tähtäimen kehityksestä ovat olleet ihan liian optimistiset. Duellin lähivuosien kannattavuuden arviointi on hyvin hankalaa, koska saatavilla on aika vähän historiallista tietoa (sama ongelma aina tuoreiden listautujien kanssa) ja lisäksi kevennetyn raportoinnin takia esim. neljännestasolla ei pääse purkamaan kustannusrakennetta erityisen hyvin. Lisäksi tähän soppaan vaikuttaa tietysti se, että kulurakenne elää paljon yrityskauppojen takia ja toki kova inflaatio on myös sekoittanut soppaa lisää. Tarkoitus ei ole selitellä, väärässä on oltu ja pahasti. Halusin vain avata analyysin kipukohtia, toivottavasti se tuo lisäarvoa jollekin.

Kun lyhyen tähtäimen tulosennusteet pettää, niin myös kassavirtaoletukset pettää. Tämä tarkoittaa, että sisään tulee vähemmän kassavirtaa, jolloin EV ei myöskään pienene, kun nettovelka ei pienene. Duellin tapauksessa nettovelka on itseasiassa kohonnut aika reippaasti, minkä taustalla on käyttöpääoman sitoutuminen ja myös yritysostot. Korkea käyttöpääoma on liiketoiminnalle ominaista, joskin uskon edelleen, että nyt on ollaan poikkeuksellisen korkealla tasolla. Myös yrityskauppojen tulisi realisoitua pidemmällä tähtäimellä tuloskasvuna (eli kassavirtana), mutta aika näyttää miten näissä onnistutaan ja millä aikavälillä. Kaiken kaikkiaan yhtiön nykyinen nettovelka on noussut jo hyvin korkealle tasolle. Tämä nostaa jossain määrin riskitasoa, etenkin nyt kun talousympäristö on niin epävarma. Duell on kasvanut selvästi markkinoita nopeampaa, mutta ei se immuuni ole talouden kehitykselle. Jos taantumaskenaariot toteutuvat ja kuluttajien kysyntä laskee, niin myös Duellin on arvioni mukaan vaikea jatkaa ripeää kasvua. Tämähän nyt jo pikkusen heijastu Q3:lle tuon heikon huhtikuun takia. Samalla jos kasvu tyssää, mutta kulurakenne nousee niin tuloskasvu jää heikoksi ja kasvu on itseasiassa ainakin lyhyellä tähtäimellä hyvin kallista.

Kaiken kaikkiaan uskon edelleen Duellin suhteellisen kilpailukyvyn olevan pidemmässä juoksussa hyvä ja uskon yhtiön jatkavan markkinaa nopeampaa kasvua. Perusfundamentit pitäisi siis mielestäni olla kunnossa. Uskon kasvun myös olevan pitkässä juoksussa kannattavaa kasvua, vaikka nykyisessä poikkeuksellisessa ympäristössä vähän huonommalta näyttääkin. Kuten myös kirjoitin, lyhyen aikavälin tuloskasvuvauhdilla arvostuksessa on vaikea nähdä nousuvaraa. Jos taas kasvustrategia realisoituu odotetun kaltaisella tuloskasvulla osake ei ole pahan hintainen pidemmässä juoksussa. Itseasiassa jos näin käy niin pidemmälle katsottaessa uskon, että osaketta arvostetaan nykyistä tuntuvasti korkeammilla kertoimilla. Tänne pidempään tähtäimen nojaaminen ei mielestäni nyt ole houkutteleva vaihtoehto, koska epävarmoja muuttujia on paljon. Myös riskitasoa nostaa tuo mainitsemani korkea velkataso.

Tässä nopeaa tajunnan virtaa vielä ennen seuraavaa lomapätkää. Jos herää kysymyksiä niin vastaan mielelläni, mutta loman takia saattaa olla pientä viivettä.