Oma Vespa kuluttaa 31,2 km/l, ku Mersu imee 10 km/l

Aika paljon kulutus riippuu pyörästä ja miten kahvaa väännät.

Vuonna 2003 pyöriä oli rekisterissä 130 000 ja 2020 niitä oli 283 000

Itse suosin Vespaa kesällä…

Oma Vespa kuluttaa 31,2 km/l, ku Mersu imee 10 km/l

Aika paljon kulutus riippuu pyörästä ja miten kahvaa väännät.

Vuonna 2003 pyöriä oli rekisterissä 130 000 ja 2020 niitä oli 283 000

Itse suosin Vespaa kesällä…

Moottoripyörä on moottoripyörä, mutta lisää mönkijät, mopot, moottorikelkat, venemottorit, sähköpyörät, ajotarvikkeet … laajentuminen Euroopassa. Keskiluokkaa riittää kuluttamaan ja harrastamaan.

Aika optimistisia kulutusarvioita monilla, oma 600cc muoviohjus hörppii 8 l/100 katuajossa liikennesääntöjä suurimmaksi osaksi noudattaen. Radalla en ole käynyt, menisköhän tuplat siinä leikissä. Harrastajat suosittelevat varaamaan 50 litraa ratapäivälle.

Moottoripyöräilykin tulee lopulta sähköistymään. Mielestäni kyse on enemmänkin siitä paljonko suosiota ala menettää ympäristöarvojen takia ennen kuin se tapahtuu.

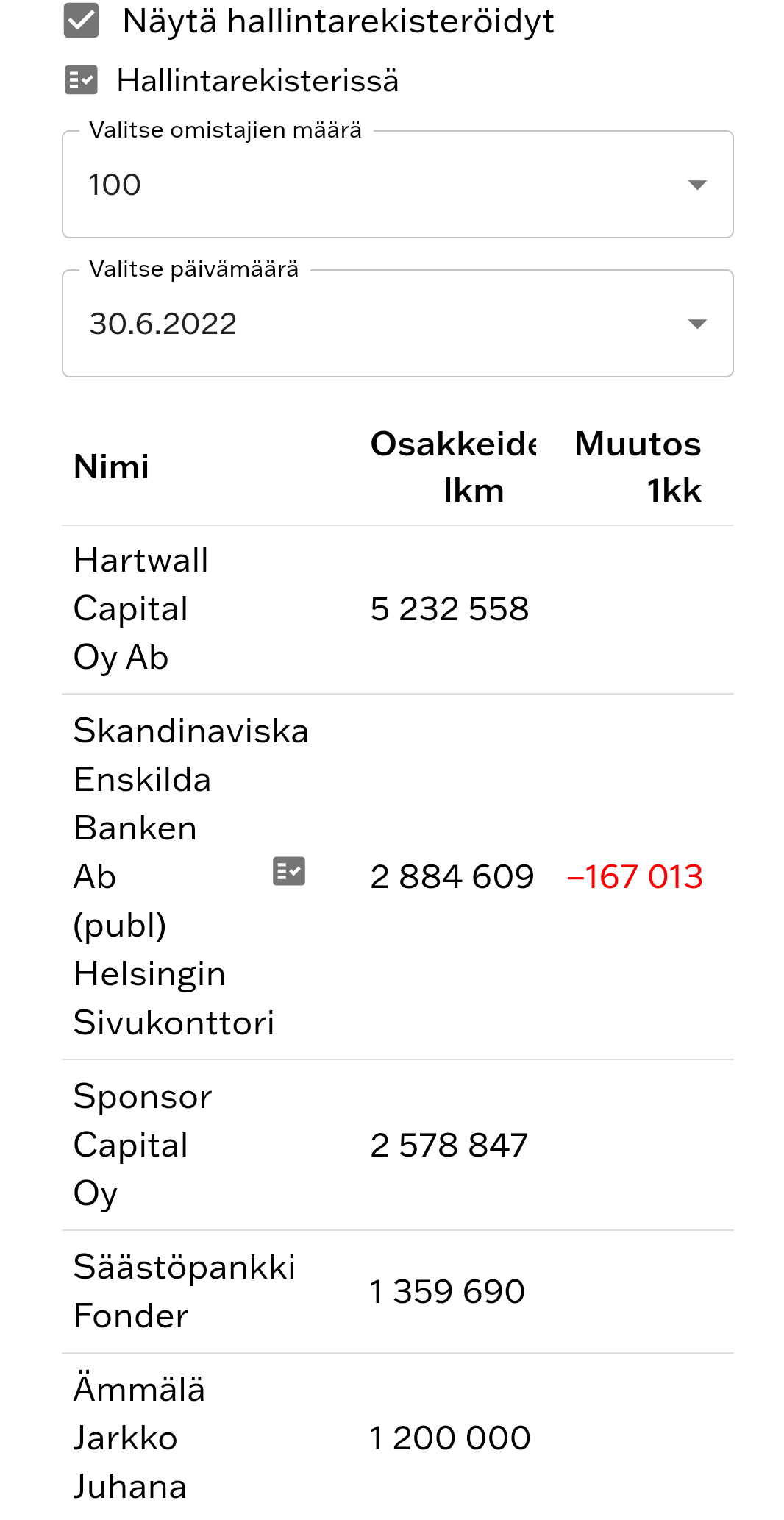

Omistajalista on päivittynyt, nyt näkyy top100-omistajat (ennen 30). Hallintorekisterin ulkkariomistuksista ilmeisesti lähes kaikki kesäkuun myynnit. Yritin katsoa, mihin se Handelsbanken Fonder kadonnut, mutta ilmeisesti se esitetään osana tuota SEBin isoa pottia (koska toukokuun myynnit näkyy uudessa palvelussa tapahtuneen SEBin poolista. Heittoarvaus on, että niitä rahastosakkeita on alle 50000 jäljellä, koska niitä oli jäljellä reilut 200000 kk sitten.

SEB tuolla lähinnä dumppaillut 100 suurimman omistajan listalla ja dumpattavaa riittää, mikäli samalla linjalla jatkaa:

Muuten näytti että Petri Kajaani oli jatkanut ostoja (+1778 kpl, sijalla 40, kok. määrä nyt 29 787 kpl) ja Gostowski näkyy sijalla 75 (osakkeiden määrä 6 429 kpl)

Edit: hienoa kun listalla näkyy nykyään top 100 + hallintarekisteröidyt

Kulutus on yleensä viimeinen asia mitä motoristit ajattelevat. Harrastus on kallis ja moottoripyöräilijät tiedostavat sen, joten sillä ei ole niin väliä, että bensa on kalliimpaa nykyään.

Enemmän touhuun voi vaikuttaa uusien menopelien saatavuusongelmat.

Edit: Loppuun piti lisätä vielä sanonta: “Harrastuksiin uppoavia rahoja ei lasketa”.

Olen samaa mieltä siitä, että laskenut arvostus vaikuttaa negatiivisesti kauppojen arvonluontipotentiaaliin mikäli lasku on ollu suhteellinen verrattuna ostettaviin kohteisiin.

Toisaalta IMO, Duell ei taida olla luonteeltaan samalla tavalla “compounder” kuin esim. Boreo, vaan on keskittynyt lähinnä vahvistamaan omaa tarjontaa sekä laajentumaan maantieteellisesti yrityskauppojen avulla. Eli arvonluonti on keskittynyt enemmän yrityskauppojen strategiseen vaikutukseen.

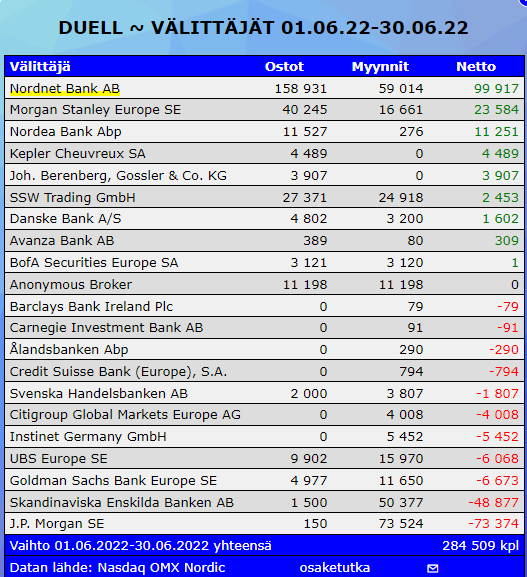

Kesäkuun välittäjätilasto:

MSE näköjään ulkkareista vastavirtaan

Edit. Kommentoidaan vielä yllä keskustellusta, että Twin Engine jatkaa 24. suurimpana. Lisäsivät toukokuussa reilu 23k osaketta (+29 %)

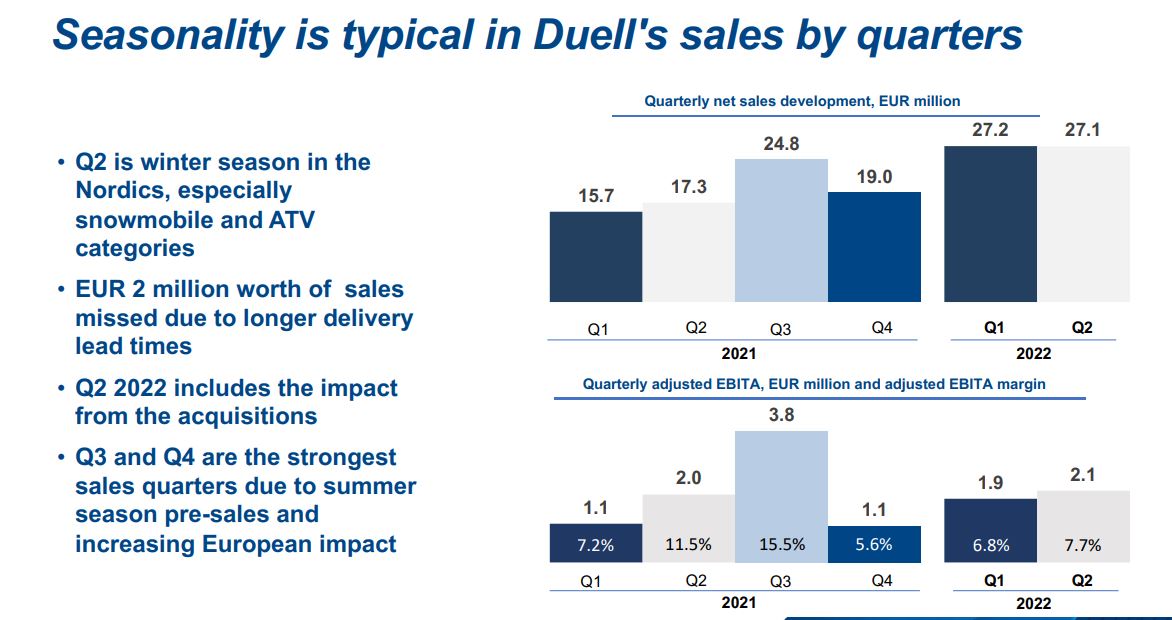

Ensi viikolla saadaan tuore liiketoimintakatsaus. Yhtiön mukaan Q3 ja Q4 aikana nähdään vuoden kovimmat myynnit ja pian nähdään, missä mennään.

Itse näen, että ihmiset eivät lähde omista harrastuksista kauheasti karsimaan. Varsinkaan kun pari viime vuotta ovat olleet vähintäänkin haasteellisia ja nuo harrastukset ovat monille henkireikä. Lähipiirissä on muutama kovan luokan veneilijä ja pyörämies, jotka eivät ainakaan omaan silmään ole yhtään painaneet jarrua näiden hankintojensa kanssa.

Tuosta välittäjätilastosta paljastuu se, että tuota Handelsbankenin rahastojen omistusta SEBin hallintorekkarin piiristä myy JPAG, ENS ja vissiin myös UBS ja GSAG.

Petri antoi kommenttinsa Duellin tulevasta q3:sta. ![]()

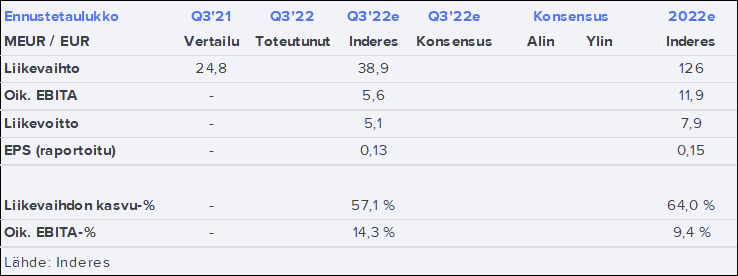

“Duell julkistaa tavanomaisesta poikkeavaa tilikauden jaksotusta mukaillen Q3-raporttinsa torstaina 7.7. Odotamme yhtiön liikevaihdon kasvun jatkuneen vauhdikkaana sekä orgaanisen että epäorgaanisen kasvun ajamana. Kuluvalle tilikaudelle vähintään 15 %:n liikevaihdon orgaanista kasvua viitoittavan ohjeistuksen odotamme pysyvän ennallaan. Kasvuvauhdin lisäksi raportin yhteydessä huomiomme kohteena on etenkin logistiikkakustannusten nousun ja kasvupanostusten vaikutukset.”

Inderesin odotuksiin nähden ali mentiin niin liikevaihdossa kuin erityisesti kannattavuudessa.

Tässä odotukset:

Ja tässä tulokset:

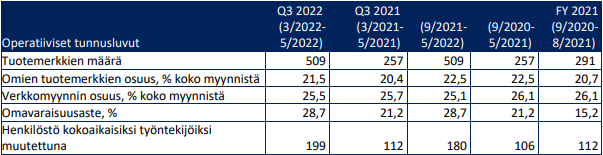

Maaliskuu 2022–toukokuu 2022 ”Q3 2022” (vertailuluvut suluissa 3/2021-5/2021):

**Liikevaihto kasvoi 43,5 % 35,1 miljoonaan euroon (24,5). Orgaaninen liikevaihdon kasvu oli 5,4 %

**Oikaistu EBITDA laski 7,2 % ja oli 3,2 miljoonaa euroa (3,4) ja oikaistu EBITDA-marginaali oli 9,1 % (14,1 %)

**Oikaistu EBITA laski 8,6 % ja oli 3,0 miljoonaa euroa (3,3) ja oikaistu EBITA-marginaali oli 8,6 % (13,4 %)

**Oikaistu liikevoitto oli 2,6 miljoonaa euroa (3,1) ja oikaistu liikevoittomarginaali oli 7,3 % (12,8 %)

Hauska nähdä miten käy kun nonnerot ovat imuroineet nettona jotain 450 000 osaketta vuoden alusta, myyntilaidalla heiluu välillä puolen miljoonan osakkeen potteja isommilta pelureilta ja tulos jää noin surkeaksi. Riittääkö -20% tänään?

Täytynee odottaa inlfaation ja toimitusketjuongelmien loppumista ja toivoa, että yhtiö pysyy edes kannattavana siihen asti…

No oli kai odotettavissa heikko orgaaninen kasvu, mutta tuo kannattavuuden romahtamine on kyllä epäilyttävää. Ilmeisesti kulut nousseet merkittävästi, mutta hintoja ei ole asiakkaille heti siirretty, vaikka toimari raportissa siitä oli mainitsevinaan. Miten liikevaihto edes voi kasvaa 40%, mutta liikevoitto laskea? Joko ostetut yhtiöt ovat tappiollisia, tai sitten “alkuperäisen” yhtiön kannattavuus on todella sössitty alas.

No sentään ohjeistus pidettiin (mielenkiintoista kyllä miten aikovat orgaanisen kasvun osalta siihen päästä).

Luonnollisesti ostin juuri ennen osaria lisää, mutta en silti ole myymässä, kun uskon pitkän ajan menestykseen, heti kun ulkoisista kannattavuuspaineista päästään eroon.

Edit. Tuo on toki hyvä huomioida. Tuloshan aikalailla puolet ennusteesta ![]() . Alle 3 euron osake melko varmasti tippuu kuitenkin.

. Alle 3 euron osake melko varmasti tippuu kuitenkin.

Pitää muistaa että paljon on jo kurssissa. Inden ennusteet ja 6e tavoitehinta voi saada parturointia, mutta päivän kurssi voi jo “tietää” nämä asiat aika pitkälle koska se on vain vähän yli puolet tuosta tavoitehinnasta. Miinusta tulee taatusti, muttei välttämättä paljon.

(vanha pohjan merkki on kun huonot uutiset eivät enää rysäyttele kurssia alaspäin…)

Ihan hyvähän tuo tulos oli, inderesin tavoitteet on tehty 6e tavoitehintaa silmällä pitäen, mutta nyt ollaan 3,20e, kun kurssi laski kvartaalissa 50 prossaa.

Liikevaihto osui ennusteisiin, jos huomioidaan menetetty myynti mitä ennakossa disclaimattiinkin: " Huhtikuun heikon kysynnän seurauksena menetimme myyntiä neljä miljoonaa euroa."

Tulos oli toki pettymys, mutta kasvutarina eteni. Omien tuotteiden prosentuaalinen osuus pitänyt hyvin pintansa, verkkokauppa samoin, vaikka sivut omaan makuun ovat alkuvuodelta 2000.

Edit. Kommenttina vielä, että hyvin tuntuu olevan linjassa mm. Puuilon kanssa, jolla myös huhtikuu meni täysin penkin alle.

Eikös tämän pitänyt olla paras kvartaali? Odotin paljon parempaa, varsinkin eps ja liikevoitto jäi pahasti. Ennusteet oli aika optimistiset vaikka onhan kurssiin jo hinnoiteltu heikompaa.

Yksittäisten kvartaalien tuijottaminen ei ole itselle ollut koskaan kovin antoisaa. Jos katsotaan tähän saakka tilikauden lukuja niin onhan tuolla kokonaisuudessaan orgaaninen liikevaihdon kehitys 14,6%, joka on ihan linjassaan ennusteiden kanssa. Liikevoitto tullee asettumaan tilikautena jonnekin 8m€ kantturoille, joka nyky markkina-arvolla tarkoittaa noin 9-10 P/E lukua. Lisäksi liiketoiminta kehittyy ihan mukavasti ja panostukset nettikauppaan ja logistiikkaan kuulostaa hyvältä. Toki haasteita on toimintaympäristössä, kuten monessa muussakin busineksessa, ja tämä näkyy totta kai marginaaleissa. Kuitenkin oma sijoitusteesi on edelleen Duellin osalta kuosissa. Lisäksi Duellin kohdalla voidaan odottaa puskista ja takavasemmalta yritysostoja, jotka osaltaan voivat tuoda paljonkin lisäarvoa yrityksen toimintaan. Voivat toki olla myös merkittäviä arvon tuhoajia.

Summa summarum: Mukana roikutaan ja seurataan miten Duellin kasvutarina etenee.

Samaa mieltä ja itse uskon esim. PowerFactory Nordicin oston olleen hyvä strateginen ratkaisu. Pyöräily kasvaa vauhdilla tällä hetkellä ja osien keskihinnat myöskin.