Tämä on varmaan tottuneemmille SaaS-guruille selvää kauraa, mutta pystytkö @Antti_Luiro avaamaan tällaiselle SaaS-metriikka-amatöörille, että miten tämä laskenta käytännössä vaihe vaiheelta menee?

6 tykkäystä

Tulkitsenkohan haastattelua oikein, jos rivien välistä ymmärsin, että kumppanimyynnistä olisi voinut odottaa enemmänkin? Suoramyyntiä kuitenkin kehuttiin ja pettymyksiä oli yksittäisissä partnereissa.

En nyt vaan ymmärrä ja olen eri mieltä.

Prosentit näyttää jatkuvasti komeilta otsikossa kvartaalista toiseen, mut ei tämä rapsa nyt kyllä mitenkään kestä enää päivänvaloa. Mitäs sanoo permabear @Pohjolan_Eka ?

| Q1 2022 | Q2 2022 | Q3 2022 | Q4 2022 | Q1 2023 | |

|---|---|---|---|---|---|

| Kokonaisliikevaihto | 5 | 5,3 | 5,3 | 5,9 | 6 |

| Liikevoitto | 12 | -193 | -194 | -488 | -585 |

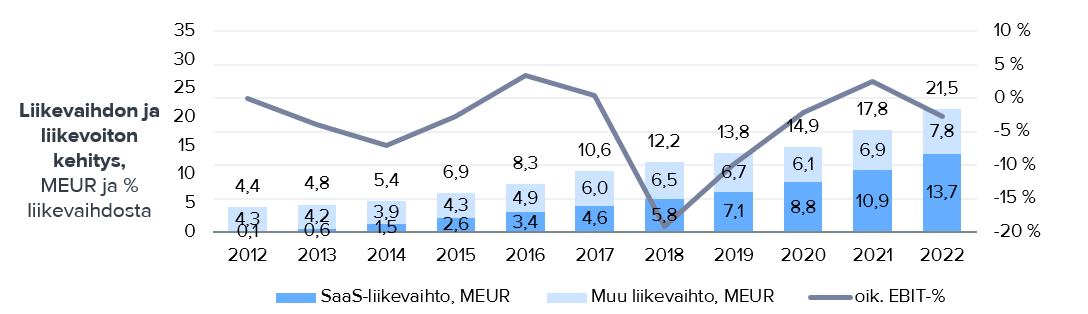

Efecten piti olla se eurooppalainen ITSM SAAS vaihtoehto, joka kasvaa tsiljardi prosenttia tulevina vuosina. SAAS kasvu näyttää yhä prosentteina tosi kivalta, mutta osarin ylärivi ei ja ilman epäorgaanista kasvua näyttäisi vieläkin pahemmalta. Alarivin kehitys huolestuttava.

Rivien välistä luettavissa, että myyntiverkosto ei oikeasti saa mitään aikaan ja Euroopan valloitus peruttu. Johto todennut, että jatkossa myynti keskittyy Suomen julkkareihin!?

Eli myynti ei siis vedä euroopassa. Lisäksi yksityiset yhtiöt varovaisia uusissa investoinneissaan ja vaikkakin uusia asiakkuuksia saadaan, onko myynti kustannustehokasta?

Entäs jos vanhat asiakkaat vähentävät henkilöstöjään ja samalla lisenssimääriään, näyttääkö yhä hyvältä? Entäs jos kehityshankkeet laitetaan jäihin kun yritykset hakevat oikeaa kustannustehokkuutta?

Yksi yksittäinen uusi asiakas (KELA) pelasti siis koko osarin, muuten olisi kyllä näyttänyt vieläkin hirveämmältä . Jos vastaavia onnistumisia ei saada tulevilla kvartaaleilla, niin kehitys näytttää oikeasti todella pahalta ja tuolle alariville on pakko tehdä jotain nopeasti, mut analyytikon mukaan kaikki hyvin… ![]()

7 tykkäystä

Analyytikon kommentit Efecten Q1-tuloksen jäljiltä. ![]()

4 tykkäystä

Moi @Trivial ! En ole näistä huolista samaa mieltä ja eivätkä nämä nostot mielestäni ihan pitäneet paikkaansa kun yhtiön viestintää ja lukuja perkaa läpi. Tässä vähän taustoja miksi näin ![]()

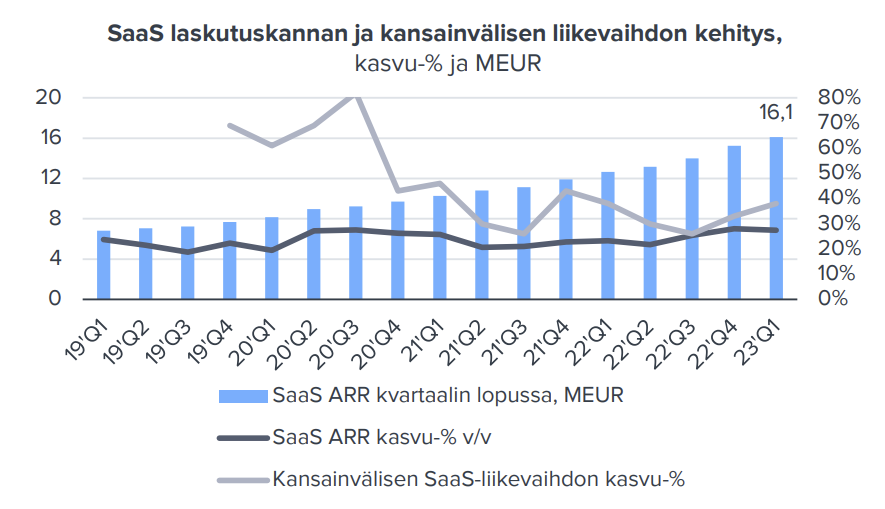

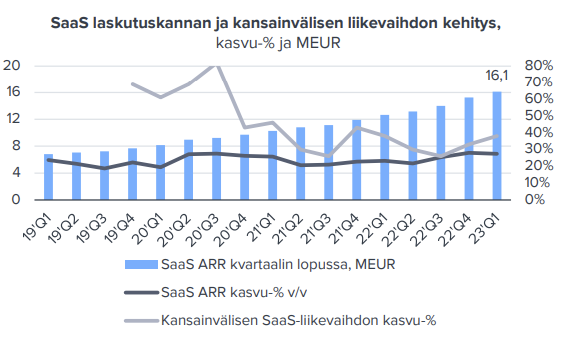

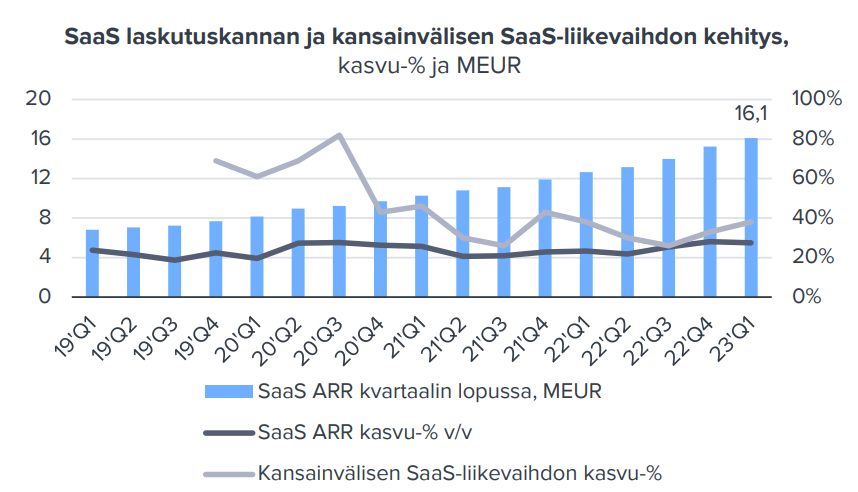

Q1:n aikana SaaS-laskutuskanta (ARR) kasvoi 0,88 MEUR, mikä oli täysin orgaanista ja Efecten historian toiseksi paras kvartaali SaaS-laskutuskannan kasvussa. Paras oli Q4’22, sekin täysin orgaanisesti, toki Kela-sopimus meni silloin laskutukseen ja piristi tätä. Kela-sopimus ei siis vaikuttanut ainakaan olennaisesti Q1:n aikana kasvaneeseen laskutuskantaan. Eli orgaaninen kasvu pysyy edelleen yllä, vaikka joka vuonna sama prosentuaalinen kasvu vaatii absoluuttisesti paremman suorituksen.

Tuo Q4->Q1 suhteellisen lievästi kasvanut kokonaisliikevaihto johtui lähinnä palveluliikevaihdon normalisoitumisesta Kela-käyttöönoton jälkeen - olen tätä ennustanut jo pidempään ja nyt sitten toteutui. Palveluliikevaihdon rooli on tukea SaaS-liiketoimintaa ja se tulee heilumaan jatkossakin, en näe tämän heilahduksissa syytä huoleen. Viime vuonna palvelut ottivat vähän etunojaa Kela-käyttöönotosta ja tänä vuonna oletettavasti tuota etunojaa puretaan ja palvelut kasvavat matalammin. Tässä on jopa tullut lievä positiivinen yllätys, kun uusasiakasmyynti on vetänyt alkuperäisiä odotuksiani paremmin (=käyttöönottojen palveluliikevaihto pysyykin yllä paremmin, vaikka uusasiakasmyynti nykymarkkinassa vaikeampaa).

Alarivi on mielestäni kehittynyt yhtiön kertoman suunnitelman mukaisesti ja hyvästä syystä. Q1’22:n lopussa Efecte kertoi CMD:llä lisäävänsä kasvuinvestointeja, koska markkinoilta löytyy hyvin kasvumahdollisuuksia ja investoinnit tuottavat hyvin.

Efecten suunnitelmissa oli kannattavuuden lasku v 2022 (toteutui), vakaa kehitys 2023 (edelleen realistinen) ja tämän jälkeen asteittainen nosto (2025 EBITDA-%:n tavoite >10 %). Tuo liikevoiton trendi on ollut tämän mukainen ja nyt rekryjen hidastuessa en näe syytä miksei etenkin Q3-Q4’23 kannattavuus olisi jo nousutrendillä. Eli tässä voisi kritisoida yhtiön strategiaa, mutta toteutus on vastannut kerrottua. Mielestäni strategian kritiikkiin ei kuitenkaan löydy hyviä perusteita ja päinvastoin strategia on omistaja-arvon luomisen kannalta hyvinkin looginen (meidän laskuissa uusasiakashankinnan takaisinmaksu on edelleen >2x tuottovaatimuksen verran - tuolla takaisinmaksulla yhtiön ei kannata priorisoida kannattavuutta).

Alarivin korjaus on SaaS-liiketoiminnassa aika yksinkertainen toimi: hidastetaan rekryjä. Tämä hoitaa tilanteen kuntoon varsin nopeasti, kunhan korkeakatteisen ylärivin kasvu jatkuu (ja se on Efectellä jatkunut jo koko pörssimatkan ajan >20 %:n vuosittaisen SaaS-kasvun vauhdilla eikä vieläkään näytä hidastumisen merkkejä).

En saa kiinni tämän tulkinnan logiikasta lähteestä - perjantain haastattelussa (~2:00 eteenpäin) yhtiöhän päinvastoin kommentoi, että jokaisella suoralla markkinalla Suomi/Ruotsi/Saksa/Puola/Espanja saatiin uusia asiakkaita Q1:n aikana. Kumppanimyynissä (haastattelu ~4:30 eteenpäin) myös saatiin hyvin asiakkaita alkuvuonna. Varmasti tietyt kumppanit parempia kuin toiset ja tilaa parantaa, mutta “myyntiverkosto ei oikeasti saa mitään aikaan” ei vain yksinkertaisesti pidä paikkaansa. Tämän näkee myös kansainvälisen liikevaihdon trendistä, joka on jatkanut Q3:n epäorgaanisen piristeen jälkeen vahvistumistaan (=orgaanisesti vahvistunut kv-kasvu), eli yhtiön luvut vastaavat myös puheita. Q3’22 asti kv-kasvun trendi kyllä näytti hieman huolestuttavalta, mutta on sittemmin vahvistunut:

Ei Suomen julkkareihin, vaan julkkareihin yleisesti. Q1:llä Efecte voitti mm. Helsingborgin kaupungin tarjouskilpailun Ruotsissa. Mutta sinänsä olet oikeassa, että julkkareissa auttaa paikallinen vahva läsnäolo ja Efecten kotimarkkinalla Suomessa diilien osuus lienee julkisen sektorin uusissa kaupoissa suurempi.

Ja nimenomaan muutos tehty toistaiseksi, koska tuolla kysyntä on tällä hetkellä parempaa - resurseja varmasti siirretään vahvemmin takaisin privapuolelle kun siellä päätöksenteko normalisoituu.

Tämä pitää paikkansa, yksityiselle sektorille myynti on tällä hetkellä tahmeampaa. Sama on näkynyt läpi ohjelmistosektorin. Myynnin tehokkuus on silti kunnossa - korkeamman myynnin kustannuksen uusasiakashankinta maksaa itsensä edelleen takaisin >2x tuotolla tuottovaatimukseen nähden. Lisäksi Efecten kasvusta n. puolet tulee tehokkaammasta nykyasiakkaiden laajentamisesta. Eli vaikka markkina on vaikeampi, nämä investoinnit tuottavat edelleen hyvin. Avaan tämän laskentaa kohta seuraavassa viestissä.

37 tykkäystä

Toki! Tämä “CAC IRR-%” mittari on omaa tuotantoa, kun olen kaipaillut ROI-%:n tapaista tehokkuusmittaria SaaS-yhtiöiden compundingin tehokkuuden mittariksi ![]() tätä en ole kenenkään muun sektorilla nähnyt käyttävän. Epäilyttää itseä että olenko tosiaan keksinyt uuden SaaS-mittarin ja miksei kukaan muu ole SaaS-sektorilla tätä ottanut käyttöön, mutta vielä en ole keksinyt miksei tämä pitäisi paikkaansa

tätä en ole kenenkään muun sektorilla nähnyt käyttävän. Epäilyttää itseä että olenko tosiaan keksinyt uuden SaaS-mittarin ja miksei kukaan muu ole SaaS-sektorilla tätä ottanut käyttöön, mutta vielä en ole keksinyt miksei tämä pitäisi paikkaansa ![]() jos joku keksii ampua tähän reikiä niin mielelläni kuulisin!

jos joku keksii ampua tähän reikiä niin mielelläni kuulisin!

Otetaan Efecten Q1’23 luvut esimerkiksi.

- Uusasiakashankinta maksaa itsensä takaisin katteena 5,7 kertaisesti (LTV/CAC)

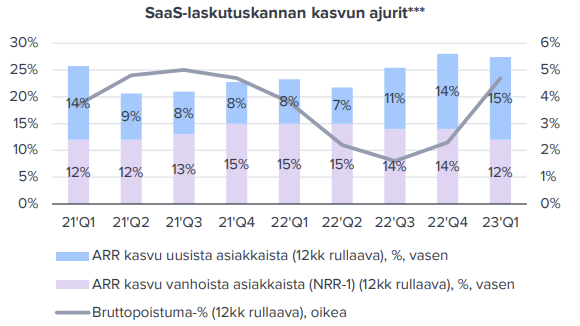

- Tämä tapahtuu asiakkaan elinkaaren aikana (Bruttopoistuma 4,7 % >> asiakkaat pysyvät nykypostumalla asiakkaana keskimäärin n. 21,3 vuoden ajan).

- Keskimääräinen asiakas tuottaa siis vuodessa hankintahintaan nähden 5,7x * (1 / 21,3v) = 26,8 % vuosituotolla kassavirtaa ennen asiakkuuden loppumista keskimäärin 21,3v päästä

- Asiakas kuitenkin lopulta menetetään ja kassavirta ei jatku ikuisuuteen, joten allokoidaan poistuman vaikutus vuosituottoon: 26,8 % - 4,7 % = ~22 % CAC IRR-%. Pääoman tuottovaatimus (WACC-%) Efectelle tällä hetkellä 10,0 % eli tehdään yli tuplat tästä.

Tuo laskentatapa yllä on oikoreitti, mutta saman tuloksen saa kun tätä mallintaa vuositasolla poistuman kautta nykyisyydestä ikuisuuteen. Mittari toki kertoo vain uusasiakashankinnan takaisinhankinnasta, ei kaikkien kasvuinvestointien (esim. tuotelaajennukset jne.) eli kertoo vain uusmyynnin investointien tehokkuudesta ja tuotosta siihen käytetylle pääomalle.

28 tykkäystä

Kiitos Antti hyvästä vastauksesta Maurin kysymykseen. Muuten luulen ymmärtäväni, mutta mistä ihmeestä tämä 21,3 v arvo tulee jota käytät tässä nyt keskimääräisen asiakkaan pitoajaksi? Bruttopoistumaksi on annettu 4,7 % ja tuo luku 21,3v taitaa tulla ihan yksinkertaisuudessaan 1 / 0,047 laskukaavalla, mutta mitä tuo bruttopoistuma 4,7 % oikeasti käytännössä tarkoittaa ja miten siitä päästään tuohon johtopäätökseen? En löydä Efecten viimeisimmästä tilinpäätöksestä mitään selitystä tälle luvulle. Toisaalta 2022 tilinpäätöksessä bruttopoistuma oli 2,3 % (vs. nyt Q1 julkaistu 4,7 %), joten tuolla logiikallahan pitoaika olisi viime vuonna ollut 1/0,023= 43v ja nyt 21v joten eihän tuo tapa lähestyä voi olla oikea.

Näin lonkalta ajateltuna, tuo 21,3 vaikuttaa aivan älyttömän pitkältä ajalta ottaen huomioon teknologisen kehityksen ja miten nopeasti se muuttaa maailmaa ja tällaisia asiakassuhteitakin.

8 tykkäystä

2022 tulosjulkaisussa churn on määritelty näin:

Gross churn: 100% x (Beginning of period MRR from customers lost during period) / (MRR beginning of period)

Käytännössä tuo lasketaan rolling 12 months -perusteisesti. Eli esim. jos vuoden aikana voitetaan 1 milj. € laskutusta ja menetetään 100 k€, niin churn on 10 %. Ja se taas kääntäen tarkoittaa, että asiakkuuden keskimääräinen pitoaika on 10 v.

Viime vuonna churn oli erityisen matala. Matalimmillaan Q3/22 taisi olla 14 k€, eli silloin viimeisen neljän kvartaalin aikana oli menetetty MRR-laskutusta erityisen vähän. Nyt churn oli 50 k€, kun Niilon mukaan Q1:llä poistui pari isompaa asiakasta, ja jo Q4/22 churn oli nousussa.

Edit: Vastaavasti samaisen tulosjulkaisun mukaan asiakkaan Life Time Value on:

Lifetime Value (LTV): SaaS MRR orders of new customers divided by gross churn multiplied by recurring gross margin divided by number of new customers, calculated on a rolling 12 months’ basis

6 tykkäystä

Allright! En kylllä vieläkään ymmärrä sitä, että miten voitettujen ja hävittyjen laskutusten perusteella voidaan tehdä johtopäätös keskimääräisestä asiakassuhteen kestosta. En usko että tuolla tavalla saa mitään järkeviä oletuksia keskimääräisestä asiakassuhteen kestosta.

Mitä CAC-luku edes sisältää @Antti_Luiro ? Tämä olisi varmaan tärkeää avata jotta voisi arvioida onko tässä luvussa kovinkaan paljon mielekkyyttä. Mutta nythän tämä LTV/CAC lukukin oli 2022 vuonna > 10 ja nyt siis 5,7, joten luvuthan heiluvat TTM perusteisestikin melko villisti, joten vaikea yksittäisen ajankohdan luvuilla on mitään ekstrapolointia tehdä eteenpäin kun muutaman kuukauden sisälläkin eroa luvuissa on valtavasti.

EDIT: Etenkin Efecten kohdalla, kun viimeisen 2v aikana on voitettu paljon uutta liikevaihtoa suhteessa vanhaan liikevaihtoon, niin tällaiset luvuthan antavat aivan virheellisen kuvan (yläkanttiin) keskimääräisestä asiakaspidosta.

5 tykkäystä

Customer Acquistion Cost (CAC) Sales and marketing costs multiplied by 0.7 divided by number of new customers, calculated on a rolling 12 months’ basis. The multiplier 0.7 reflects the fact that some of sales & marketing cost goes towards serving existing customers.

Kyllä se suoraan asiakkaan keskimääräiseen kestoon voi ajatella liittyvän, mutta tietyllä hetkellä. Esim. Q3/22 churn oli 1,6 % ja nyt 4,7%, joten tuolla on valtava ero LTV-arvoon ja siten LTV/CAC-suhteeseen. Mitä enemmän siellä on asiakkaita ja MRR-laskutusta taustalla, sen parempia tilastollisesti mittarit ovat. Efectellä niitä vielä heiluttelee yksittäisen asiakkuuden voitot/menetykset.

7 tykkäystä

Jep, kyllä nämä mittarit heiluvat ja siksi yhdestä tarkistuspisteestä ei vielä saa kovin hyvää kuvaa.

LTV/CAC -kertoimella vain arvioidaan yhden 12kk jakson aikana voitetuista asiakassopimuksista saatua katetta ja elinkaarta (samalla välillä tapahtuneen keskimääräisen asiakaspoistuman kautta) ja suhteuttaa tätä voitettujen asiakkaiden arvoa niiden laskennallisen elinkaaren aikana (LTV; LifeTime Value) näiden sopimuksien hankinnan vaatineisiin kuluihin (CAC, Customer Acquisition Cost). CAC syö sisälleen tyypillisesti mm. uusmyyntiin allokoidut henkiöstö-, matka- ja markkinointikulut, tosin Efecte ei tätä muistaakseni ole ihan tarkalla tasolla avannut. Asiakkaat myös ostavat laajennuksia / pienentävät käytöä (tämä Efectellä ymmärtääkseni harvinaista), joten mittari ei huomioi asiakkuuksien koon muutosta elinkaaren aikana.

Asiakaspoistuma voi myös muuttua isosti, Efecten kohdalla ollaan kuitenkin suhteellisen tiivisti kiinni asiakkaiden perusprosesseissa eli jossain määrin asiakaspito on SaaS-yhtiöiden joukossa vakaammasta päästä (esim. myynti/markkinointi -ohjelmistoissa voi olla kovaakin syklistä poistumaa, vrt. esim. LeadDesk energiakriisissä kun sähkösopparien myynti meni jäihin). Tuo ~5 % tai alle gross churn on toimialalla hyvä ja tyypillinen, joten sillä laskien päästään ihan hyvään ja perusteltuun asiakkuuden kestoon.

Tässä on myös hyvä huomata, että matala churn paisuttaa erityisesti LTV/CAC -kerrointa, mutta ei niinkään CAC-IRR prosenttia. CAC-IRR % on matalilla churn-%:lla hyvinkin vakaa ja kertoo erityisesti asiakashankinnan tehokkuudesta, koska siinä suurin vaikutus on asiakkaan tuottamalla vuosittaisella bruttokatteella (suhteessa hankinnan investointiin):

- Jos saat 1 MEUR asiakashankinnan kululla 300 TEUR jatkuvaa bruttokatetta tuottavat asiakkaat, tämä tuottaa 30 % yieldiä investointiin nähden

- 5 % churn >> 30-5% = 25 % CAC IRR%

- 1 % churn >> 30-1% = 29 % CAC-IRR%

Lähinnä churn alkaa syömään tätä tuottoa jos se nousee selvästi tuosta 5 %:n tasosta esim. 10 %:n tasolle. Tämä olisi Efecten kohdalla ainakin itselleni suuri yllätys.

Mutta ajan yli tätä on järkevä katsoa. Efectellä CAC-IRR-% on pyörinyt 20-36 %:n välillä Q2’2021 ja Q1’23 välillä (aimmin ei raportoitu laskentaan tarvittavia SaaS-metriikoita).

Suuren Kela-sopimuksen vaikutus piristi tätä 28 %-36 % tasoille Q4’21-Q3’22 (saatiin iso kertamäärä uutta katetta suhteellisen samoilla kuluilla). Muut raportoidut neljännekset ovat olleet 20-22 %:n välillä, eli tuo antaa suhteellisen hyvän kuvan asiakashankinnan investointien kestävästä tuottotasosta ![]() sinänsä tuo >2x (vs. WACC-% 10 %) mielestäni kertoo ihan hyvin Efecten asiakashankinnan takaisinmaksusta.

sinänsä tuo >2x (vs. WACC-% 10 %) mielestäni kertoo ihan hyvin Efecten asiakashankinnan takaisinmaksusta.

13 tykkäystä

Asiakaspoistuma on pyörinyt tuolla 3,5 % - 5,0 % välillä aiemmin ja tässä välissä oli poikkeuksellisen matala taso. Mutta raportointihistoriassa ei olla menty tuon 5 %:n yli vielä.

Efecte on kasvanut >20 %:n vuosittaista SaaS-kasvua oikeastaan vuodesta 2013 asti, eli ei tuo kasvu viimeisen 2v aikana ole ollut mitenkään poikkeuksellista verrattuna historiaan. Mutta toki SaaS-mallin asiakaskannasta liikevaihdollisesti ~puolet on saatu vasta 2019 jälkeen, eli asiakassuhteen kesto on vain matemaattinen arvio nykyhetken tilanteesta. Efecte on kuitenkin palvellut monia asiakkaita pitkään, firmahan perustettiin jo 1998 on-premise -mallin ohjelmistoihin ja vanhoja asiakkaita on siirretty uuteen malliin ajan kuluessa, eli kyllä pisimmät asiakassuhteet varmaan ovat jo pian ~25v mittaisia. Sama problematiikka koskee toki kaikkia SaaS-firmoja, kun pilviohjelmistot ovat keränneet kunnolla vauhtia vasta 2010-luvulla.

10 tykkäystä

Ihan hyvältähän nuo luvut näyttävät. Ainoa mikä hieman hiertää on että sekä Efectellä, että sen ITSM verrokeilla tuntuu olevan hieman vaikeuksia saada konvertoitua tuo liikevaihdon hyvä kasvu kunnolla kassavirraksi. Lisäksi siellä on todella iso investointivaje T&K -työhön, koska Efecten softa on ainakin oman kokemuksen mukaan kilpailijoita vielä perässä toimivuuden ja ominaisuuksien osalta. Toistaiseksi tämä ei ole näköjään haitannut kasvua, mutta uskon että lähitulevaisuudessa pitää vapautuvia kassavirtoja käyttää tuotteen kilpailukyvyn vahvistumiseen, joten sijoittajalle jäävä kassavirta jäänee hieman heikommaksi kuin näillä arvostuskertoimilla toivoisi. Vuodesta 2026 eteenpäin alkaa homma jo näyttää aika kivalta, kunhan kurssi ei karkaa liikaa ylöspäin.

18 tykkäystä

Efecten uusi laaja raportti on julkaistu. ![]()

Samalla suositus nousee Inderesillä OSTA-tasolle (edellinen: LISÄÄ). Tavoitehinta pysyy ennallaan 12,00 eurossa.

17 tykkäystä

Kiitos mielenkiintoisesta raportista.

Sivulla 10 oleva CAC takaisinmaksuaika-luku pistää silmään, koska se on tähtitieteellisen iso (3,7 v olisi maailmanennätystasoa surkeudessaan). Onkohan tämä arvioitu sinne päinkään oikein? Footnotesissa lukee, että se olisi laskettu kaavalla “1 / (LTV/CAC X Churn)”… Ei kai tämä kaava voi olla oikein?

2 tykkäystä

Näyttäisi sivulla 10 olevan muitakin lukuja/kaavoja/merkintöjä hieman sinne päin. Esim. CAC IRR-laskukaava; onkohan ihan noin?

Sivulla 11 on taasen eri kaava CAC payback-ajalle (“12 / (LTV/CAC X Churn)”), joka sekin on mielestäni väärin.

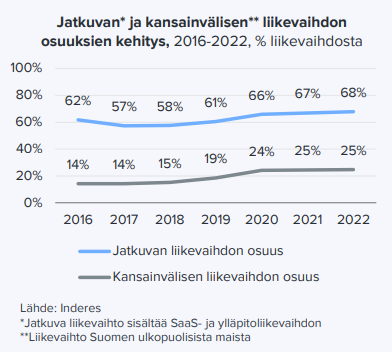

Sivun 9 käppyrä kv-liikevaihdon osuuden kehityksestä on erittäin mielenkiintoinen. Suhteellinen osuus on kasvanut 2016-2019, mutta sitten pysynyt vakiona. Ottaen huomioon Puolan yrityskauppa, mikäköhän on ollut viime aikainen orgaanisen kv-liikevaihdon kehitys. Pistä vain silmään, että suhteellinen osuus on ollut nyt kaksi vuotta vakio 25%, vaikka mukaan on ostettu merkittävästi kv-liikevaihtoa yrityskaupan kautta.

Suomen markkina vaikuttaa olevan kohta luihin asti koluttu, niin tuo kv-kehitys olisi mielenkiintoista ottaa erityisen suurennuslasin alle.

2 tykkäystä

Jenkkien pilviyhtiöissä CAC-payback mediaani on 38 kk, eli 3,2v. Ei Efecte kovin kaukana tästä ole, tuo verrokkiryhmä on muutenkin suhteellisen hyvätasoinen vaikka isoista yhtiöistä koostuukin. Tämän verrokkiryhmän CAC paybackin kaavaa en tuosta viimeisimmästä artikkelista bongannut, mutta muistaakseni Jamin Ball arvioi tämän kvartaalitason sales & marketing kuluista ja ARR-kasvusta, eli hieman eri reittiä kuin me. Efectelle tämä reitti ei ole mahdollista johtuen kululajipohjaisesta tuloslaskelman raportoinnista.

Toisesta näkökulmasta - jos saisi sijoitukselleen 27 %:n vuosituoton (1 / 3,7v) ja onnistuu tuottoa ylläpitämään pitkään, niin sillä pääsee maailman parhaiden sijoittajien joukkoon ![]() ehkei tämä kuitenkaan ole tähtitieteellisen huono takaisinmaksuaika ? Huomiona myös, että tämä on nimenomaan uusasiakashankinnan takaisinmaksuaika. Asiakaslaajennukset ovat Efectellä n. puolet kasvusta ja tuo on lähtökohtaisesti halvempaa kasvua, joskin laajennuksien myynti vaatii panostuksia tuotekehitykseen, jotta alustassa on myytäviä laajennuksia.

ehkei tämä kuitenkaan ole tähtitieteellisen huono takaisinmaksuaika ? Huomiona myös, että tämä on nimenomaan uusasiakashankinnan takaisinmaksuaika. Asiakaslaajennukset ovat Efectellä n. puolet kasvusta ja tuo on lähtökohtaisesti halvempaa kasvua, joskin laajennuksien myynti vaatii panostuksia tuotekehitykseen, jotta alustassa on myytäviä laajennuksia.

Tämä on itse kehittämäni mittari (en ole löytänyt muiden sektorilla tätä vielä käyttävän) niin eikös kaava silloin ole oikein kun olen sen kehittänyt? ![]() vitsailut sikseen, taustana: olen kaivannut tuloslaskelmassa kasvuinvestoinnit tekeville SaaS-yhtiöille pääomaan tuottoon verrattavissa olevaa mittaria jo jonkin aikaa. Avasin tämän laskentaa jo aiemmin täällä, jos joku löytää siitä loogisen ongelman niin mielelläni sen kuulisin - olen tätä jonkin verran sektorin yhtiöiden kanssa koeponnistanut eikä tästä ole ainakaan vielä löytynyt logiikkavirhettä. Mittarin logiikkaan saa siis mielellään edelleen ampua reikiä, toistaiseksi on mielestäni pitänyt pintansa (toki sillä rajoituksella, että 12kk rullaavista luvuista johdetusta mittarista ei kannata tehdä pitkäkestoisia päätelmiä, mikä pätee toki ihan tavallisiin pääoman tuottolukuunkin).

vitsailut sikseen, taustana: olen kaivannut tuloslaskelmassa kasvuinvestoinnit tekeville SaaS-yhtiöille pääomaan tuottoon verrattavissa olevaa mittaria jo jonkin aikaa. Avasin tämän laskentaa jo aiemmin täällä, jos joku löytää siitä loogisen ongelman niin mielelläni sen kuulisin - olen tätä jonkin verran sektorin yhtiöiden kanssa koeponnistanut eikä tästä ole ainakaan vielä löytynyt logiikkavirhettä. Mittarin logiikkaan saa siis mielellään edelleen ampua reikiä, toistaiseksi on mielestäni pitänyt pintansa (toki sillä rajoituksella, että 12kk rullaavista luvuista johdetusta mittarista ei kannata tehdä pitkäkestoisia päätelmiä, mikä pätee toki ihan tavallisiin pääoman tuottolukuunkin).

Toisessa CAC-paybackina käytetään kuukausia ja toisessa vuosia, eli siitä ero näiden kahden välillä. Ehkä olisi ollut selkeää käyttää samaa ![]() sanoit kuitenkin että kaava on mielestäsi väärin ja merkinnät ovat mielestäsi miten sattuu, mutta en saanut kiinni miksi? Korjaan mielelläni jos on virheitä sattunut, ihmisiä tässä ollaan, mutta rakentavan keskustelun merkeissä olisi jatkossa ihan asiallista perustella nämä heitot.

sanoit kuitenkin että kaava on mielestäsi väärin ja merkinnät ovat mielestäsi miten sattuu, mutta en saanut kiinni miksi? Korjaan mielelläni jos on virheitä sattunut, ihmisiä tässä ollaan, mutta rakentavan keskustelun merkeissä olisi jatkossa ihan asiallista perustella nämä heitot. ![]()

Kaava on sievennetty mahdollisimman yksinkertaiseksi ja tämä tekee siitä hieman epäintuitiivisen ensivilkaisulla, mutta kyllä tuo laskee takaisinmaksuajan. Selitys menee hieman matemaattiseksi, mutta tämä on pohjimmiltaan ihan tavallista yhtälön pyörittelyä. Kysymys takaisinmaksussa on siitä, kuinka nopeasti Efecte saa bruttokatteena asiakashankinnan investointinsa takaisin. Logiikka tulee täältä (samaa viestiä jossa CAC IRR-%:a käyty läpi):

Eli jos asiakas tuottaa 26,8% vuosituotolla kassavirtaa investointiin nähden, on asiakashankinnan takaisinmaksuaika 1 / kassavirtatuotto = 1 / 0,268 = 3,7 vuotta. Yllä myös näkee tuon logiikan miksi LTV/CAC x Churn antaa kassavirtatuoton.

Vielä jos väännetään rautalangasta toista kautta, kuljetaan kassavirtatuotosta takaisin tuohon raportin laskukaavaan. Määritellään muuttujat alkuun niin yhtälön pyörittämistä on hieman helpompi lukea:

- Yield = Asiakashankinnan vuosittainen kassavirtatuotto (% investoinnista)

- CAC = Customer Acquisition Cost = Asiakashankinnan investointi

- LTV = LifeTimeValue = Asiakkaan tuoma kate koko asiakkaan elinkaaren aikana

- Churn = Asiakaspoistuma (% asiakkaista jotka ovat poistunut vuoden aikana (MRR:llä mitattuna))

- LT = Asiakkaan keskimääräinen (matemaattinen) elinkaari = 1 / Churn

Efecte raportoi LTV/CAC suhteen, eli tuo pitää päästä sijoittamaan yhtälöön sisälle.

- Eli halutaan ratkaista takaisinmaksuaika (vuosissa) = 1 / Yield. Lähdetään purkamaan Yieldiä komponentteihin. Eli paljonko asiakas tuottaa vuodessa katetta suhteessa investointiin = LTV/LT (paljonko katetta per vuosi) / CAC (paljonko asiakashankinta maksoi). Sijoitetaan Yield = (LTV/LT) / CAC

- Yield = (LTV / LT) / CAC. Sijoitetaan LT = 1/Churn

- Yield = (LTV / (1/Churn)) / CAC). Ryhmitellään muuttujat uudelleen

- Yield = (LTV/CAC / (1/Churn)). Siirretään jakajana oleva 1/churn kertojaksi kääntämällä osoittajan ja nimittäjän paikka

- Yield = (LTV/CAC x Churn)

Eli: Takaisinmaksuaika = 1/Yield = 1/(LTV/CAC x Churn).

Nyanssina mainittakoon, että asiakaspoistuman myötä tuo investoinnille saatava kassavirtatuotto (yield) lopulta poistuu ja sinänsä asiakaspoistuma heikentää pitkän aikavälin tuottoa investoinnille. Poistuma on kuitenkin hyvin harvinaista heti aikaa vievän käyttöönoton jälkeen ja investointi maksaa itseään takaisin siihen asti nimenomaan katteella, joten olemme jättäneet poistuman tästä mittarista pois.

20 tykkäystä

Jep, kasvu on tosiaan tasaisesti jakautunut 2020-2022 Suomen ja muiden markkinoiden välillä kun katsotaan kokonaisliikevaihtoa:

Pinnan alla kansainvälinen SaaS-liikevaihto on kuitenkin kasvanut koko ajan nopeammin:

Taustalla osin Kela-sopimuksen vaikutus, mm. tähän käyttöönottoon liittynyt palveluliikevaihdon kasvu painottui vuosina 2021-2022 Suomeen, jolloin kokonaisliikevaihdon maantieteellinen jakauma ei liikkunut kansainväliselle puolelle vahvemman SaaS-kasvun mukana. 2023 alkaen tämän suunnan pitäisi kuitenkin muuttua, kun tuo Kela-käyttöönotto on takana päin.

Lisäksi Efecten kumppanit tekevät ulkomailla osan käyttöönotoista (kumppani saa palveluliikevaihdon), jolloin palveluliikevaihdon osuus pysynee jatkossa suhteellisesti SaaS-liikevaihtoa selkeämmin keskittyneenä Suomeen. Toki ajan yli SaaS-liikevaihdon osuus kasvaa ja tämän pitäisi ajan yli näkyä myös kokonaisliikevaihdon jakaumassa ![]()

11 tykkäystä

Yritin nyt päästä kärryille itse kehittämästäsi kaavasta, jonka olit selostanut tuolla aikaisemmin.

Kokonaisuuteen on hieman vaikea päästä sisälle, kun siellä on mm. todettu, että ~ “churn on 4,7%, jolloin keskimääräinen asiakassuhteen kesto 21,6 v”. Pahoittelut jos kysyn/kysymme, tyhmiä, mutta olisi mielenkiintoista ymmärtää mahdollisimman transparentisti, millä oletuksilla tähän pääsit. Tasaisella churnilla “jo” 14 vuoden päästä puolet asiakkaista olisi lopettanut; toisaalta ei liene perusteltua olettaa että kukaan jatkaa yli 30 vuotta eli vuoden 2053 jälkeen. Mikäli näin olisi, keskimääräinen asiakassuhteen kesto olisi yli 21 vuoden sijaan n. 16 vuotta, joka sekin tuntuu eteenpäin katsovana oletuksena melko villiltä.

Sitten ensimmäiseen pointtiin, että miksi tuo payback-kaava on mielestäni väärin. Nopeasti katsottuna katsoin väärin, pahoittelut! Itse käyttäisin kaavaa PB = CAC/ARR = CAC/(LTV x churn) [marginit huomioimatta], joka lienee tarkemmin katsottuna sama kuin käyttämäsi.

2 tykkäystä

Kiitos, nyt helpompi vastata ![]() näihin SaaS-mittareihin sukeltaminen on kyllä oma madonreikänsä

näihin SaaS-mittareihin sukeltaminen on kyllä oma madonreikänsä ![]() varmaan on myös ihan hyvä kysymys hämmentääkö näiden laittaminen raporttiin enemmän kuin tuo lukijalle käsitystä yhtiöstä. Jätetään tämä ajatus hautumaan mielen perukoille.

varmaan on myös ihan hyvä kysymys hämmentääkö näiden laittaminen raporttiin enemmän kuin tuo lukijalle käsitystä yhtiöstä. Jätetään tämä ajatus hautumaan mielen perukoille.

Tuo 1/churn-% on SaaS-yhtiöiden mittareissa yleisesti käytetty tapa arvioida asiakkuuden kestoa nykyisen poistuman valossa. Tämä on myös Efecten LTV/CAC:in takana, eli yhtiö on laskenut asiakkaan elinkaaren arvoa tuolla samaisella asiakkuuden keston arviolla >> jos haluaa laskea paljonko asiakkuuden arvo on katteena yhtenä vuonna, on myös käytettävä tuota samaa arvioita asiakkuuden elinkaaren kestosta. Eli jo puhtaasti Efecten SaaS-mittarien määritelmän kautta tuota käyttämällä saadaan laskettua paljonko voitetut asiakkaat tuottavat kassavirtatuottoa hankintainvestointiin nähden. Takaisinmaksuajan laskentaan tuo asiakkaan elinkaaren kesto ei siis vaikuta, mutta CAC IRR-%:iin kyllä.

Nykyisen asiakaspoistuman ekstrapoloinnin ongelma on tietysti se, että jos tuote lähtee joskus tulevaisuudessa rapautumaan niin varmaan myös poistuma kasvaa. Eli tuota voi sinänsä ihan hyvin kritisoida ja olettaa esim varovaisemmin vaikka 10 %:n poistuman ![]() tämä menisi toki väärin lyhyellä aikavälillä. Efectekin on kiinni asiakkaiden jatkuvissa palveluprosesseissa eli jos asiakas näkee käyttöönoton vaivan, olisi erittäin yllättävää jos käyttö loppuisi jo muutaman vuoden sisällä (ellei asiakas mene konkurssiin tai tule ostetuksi). Efectellä asiakaspoistuma on toistaiseksi ollut 2-5 %:n välillä (2021-nykyhetki kun sitä on raportoitu), eli tuo n. 5 %:n taso on mielestäni ihan hyvä tarkastelupiste. 5 %:n churn on myös toimiallalla hyville yhtiöille käsittääkseni aika tyypillinen taso.

tämä menisi toki väärin lyhyellä aikavälillä. Efectekin on kiinni asiakkaiden jatkuvissa palveluprosesseissa eli jos asiakas näkee käyttöönoton vaivan, olisi erittäin yllättävää jos käyttö loppuisi jo muutaman vuoden sisällä (ellei asiakas mene konkurssiin tai tule ostetuksi). Efectellä asiakaspoistuma on toistaiseksi ollut 2-5 %:n välillä (2021-nykyhetki kun sitä on raportoitu), eli tuo n. 5 %:n taso on mielestäni ihan hyvä tarkastelupiste. 5 %:n churn on myös toimiallalla hyville yhtiöille käsittääkseni aika tyypillinen taso.

3 tykkäystä