Arvokas saas-liikevaihto joka on nyt n.60-70% liikevaihdosta kasvaa 20-25% vuositahtia ja palveluiden liikevaihto laskee 5-10%. Joten tuon vähemmän arvokkaan liikevaihdon lasku “hidastaa” firman kokonaisliikevaihdon kasvua. Ainakin omasta mielestä lähinnä kannattaa seurata saas-lv kehitystä.

Tuona vuonna 2023 on efectelle ennustettu 10% EBIT-%, kun potentiaali on jossain +20%, kunhan saadaan liikevaihtoa rullaamaan.

Mutta toki kertoimet ja kurssi tulee tyminällä alas jos kasvu näyttää heikkouden merkkejä, ja sitten taas jos kv-saas-liikevaihto jatkaa hyvää kasvuaan, saattaa kurssilla olla vielä ylöspäinkin varaa kivuta.

Ihan olet tässä meikäläisenkin mielestä oikeilla jäljillä. Ei tässä välttämättä olekaan enää mitään järkyttävää tuottorakettia tulossa, mutta onnistuessaan tässä on merkittävää upsidea niin tulos/lv-ennusteiden osalta kuin myös arvostuskertoimien osalta. Sitten jokaisen toki täytyy tehdä omat johtopäätöksensä siitä, onko tuotto-riskisuhde itselleen houkutteleva.

Omissa papereissa olen haarukoinut 2026 efectelle noin 25M SaaS-lv:n ja siihen päälle kuutisen miljoonaa palveluja, jolloin kokonais-lv olisi noin 31M. Tästä olisi EBIT-% noin 20, kun kulut kasvavat liikevaihdon kasvua hitaammin. EPS-kasvu olisi tuossa kohtaa 25-35%. Tuosta päästään nykykurssilla noin 15 P/E kertoimeen vuodelle 2026. EV/EBIT noin 12 kun oletetaan kassan pysyvän vakiona. EPSin odotan olevan siellä 0,9€ kantturoilla.

Alla vielä sitten hahmoteltuja skenaarioita nimenomaan arvostuskertoimiin pohjaten. Kuten huomaa, myös erinomainen-case näyttää nykymaailmanaikaan aika konservatiiviselta arvostuskertoimien (varsinkin ev/s) puolesta, mutta näillä mennään toistaiseksi, koska itsekin tykkään aika varovainen näissä ennustuksissani olla. Noilla kertoimilla leikkimällä myös ikään kuin “huomioin” ennusteita paremman/huonomman kehityksen ja sitten koitan arvioida jonkinlaisen todennäköisyyden eri skenaarioiden tapahtumiselle. Näin ollen, jos case muuttuu härkämäisemmäksi, niin voidaan nostaa ainakin todennäköisyyttä hyvälle skenaariolle ja/tai arvostuskertoimia hyvissä skenaarioissa ja sehän sitten näkyy myös tuolla tavoitehinta-solussa.

Tässä siis tapa, miten itse koitan tätä casea hahmottaa. Paljon olen noissa ennustuksissa peesannut Inderestä, mutta ehkä uskon johtoon hieman enemmän eli olen ehkä pikkasen enemmän ottanut etukenoa tuonne pitkälle jatkuvaan kasvuun.

EDIT: Lisään tähän vielä, että itselleni olen tässä casessa antanut luvan testata nouseviin kursseihin ostamista (kuten ilmeisesti ainakin Mikael tekee omassa salkussaan). Eli aina, kun osarissa näkyy, että firma menee oikeaan suuntaan, voi ottaa siivun lisää. Näin varmaan ei saa parasta mahdollista keskihintaa omalle omistukselleen, mutta siinä mitigoidaan riskiä ja samalla ollaan kuitenkin mukana mielestäni mielenkiintoisessa kasvutarinassa ja osaavan johdon matkassa. Toki, jos hommat alkaa mennä päin prinkkalaa, niin sitten täytyisi myös myyntisormen olla herkällä samoin kun ne ostohousut ovat melko sutjakasti jalkaan livahtaneet.

Taallahan tuli jo hyvia vastauksia. Oma ajatusmaailma ja ennusteet karkealla tasolla ovat seuraavat:

KV-SaaS kasvu on ceissin kannalta kaikista olennaisin tekija. H1 2019 kasvu oli lahes 60%, H1 2020 kiihtyi jo 65 prosenttiin ja Q3 2020 82 prosenttiin. Uskon etta tama jatkuu lahivuodet korkealla tasolla. Muistetaan etta Saksa oli vasta EUR 0.4m 2018 (kasvoi 200%) ja Saksan kohdemarkkina on noin 10x Suomen kohdemarkkina. Uskon etta 2026E KV-SaaS on noin 2x Suomen SaaS.

Suomi SaaS jatkaa kasvua mutta kasvuprosentit ovat vuositasolla 5-10%. Ehka voidaan saada jotain uusia logoja mutta paaasiallinen kasvu tulee asikkaiden ostaessa uusia tuotteita/lisaa kayttajia.

Naen myos etta Service tulee kasvamaan. SaaS kasvaa tietysti paljon nopeammin kuin Service mutta Service voi edelleen kasvaa 5-10% vuositahtia. Ehka ulkomainen Service kasvaa paljon nopeammin kuin Suomi Service.

Oletan etta 2026E SaaS on noin 30% EBIT marginaali ja Service 10%. Konsulttitalot harvoin paasevat yli 10% marginaaleihin. Okei, Accenture noin 15%, mutta keskimaarin. Tasta paastaan vuoden 2026E EBIT marginaaliin joka on noin 25%.

Ja nailla oletuksilla paasen noin EUR 10m liikevoittoon 2026E.

Ceissi oli alle EUR 50m markkina-arvolla taysin no-braineri mutta edelleen hyva. Uskon etta lukujen toteutuessa hyvaksyttava multippeli on noin EV/EBIT 20x. Firma paasee pian kassavirtapositiiviseksi mutta jos ollaan konservatiivisia ja jatetaan kassa huomiotta niin 2025E puolivalissa EUR 200m on realistinen. Talla hetkella ollaan noin 75 miljoonassa. Omilla oletuksilla vuosituotto-odotus siis edelleen selvasti yli 20%.

Muuta. Uskon etta free trialit ovat tarkeassa roolissa. Partneriverkoston kehittymista on mielenkiintoista seurata. Muistetaan etta CEO & COO pitka kokemus verkoston rakentamisesta. Tulisiko Efecten laajentua partnereiden kautta myos Baltian maihin? Jos ei niin miksi ei? Oletan mielenkiinnolla lisaa SaaS mittareita (H1 2020 saatiin jo kasvu olemassa olevista asiakkaista ja uusista asiakkaista). Yritan tutkia lisaa saksalaisia kilpailijoita. Otin jo yhteytta Servicewareen ja odotan vastausta. Markkina antaa myos myotatuulta. Pilvi ITSM oletetaan kasvavan 18% vuodessa 2027E asti.

Erittäin hyvää analyysiä. Tässä nousee piilevää potentiaalia esille hyvin, jota ei huomaa ilman syvempää tarkastelua. Tuo kv-kasvun potentiaali on avaintekijä, hyvä muistutus sen vahvuudesta 2020 aikana.

Jos Helsingin pörssistä pitäisi nimetä skaalautuvuuden kannalta mielenkiintoisimpia yhtiöitä, Saari nostaisi esille Qt Groupin, Enenton , F-Securen , Efekten , Talenomin , Eq:n , Evlin , Taalerin ja Revenion .

Uskon vahvasti, että tulee vielä aika jolloin suomen ykkös talousmedia osaa kirjoittaa Efecten oikein

Sitä kyllä ihmettelen, mitä nämä pienet varainhoitajat tulssa porukassa tekevät mutta ei siitä enempää tässä ketjussa

@Aston_Livingstone ym. besserwisserit: To aamuna rävähtää tauluun Efecten Q4 ja vuosirapsa. Ajatuksia tuloksesta? Lähdetäänkö Kuutti-tyyliselle skumpalle vai jotain muuta??

Masse-setä, FA, Kun lähti aikanaan Astonin kelkkaan tässäkin casessa, niin massentuloa ei vaan ole voinut millään estää

Tähän sopii sedän sijoitusoppaasta mukaan oppi luvusta 4, jae 5: “Jos et jostain syystä ehtinyt ostaa pohjilta, niin osta nyt perskules edes nousevaan kurssiin”

kerrankin massella ajoitus kunnossa, mutta missä lisä tankkaukset? mulla on eka pisteet jo 2017 vuonna… siinä pitikin vähän ootella, mutta on noita uusiakin. Ei oo kyllä mikään överi positio tässä.

Pitäskö tässä kuitenkin ootella tulos ja pumppailla sitten jälkikäteen, jos meni hyvin, toisaalta etukäteen toki enempi hyötyä, jos oli oikeassa!

Inderesin analyytikko Antti Luiron ja hänen lähipiirinsä yhteenlaskettu omistus LeadDesk Oyj:ssä on yli 50 000 euroa ja Efecte Plc:ssä yli 50 000 euroa.

Onkohan siellä Antti lähipiirineen käynyt tankilla vielä ennen tilinpäätöstä?

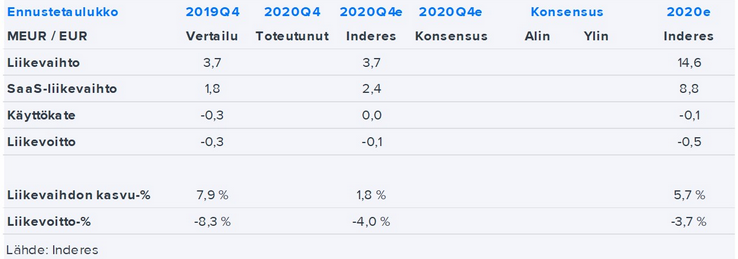

Oletko sitä mieltä että kokonaisuus menee positiivisen puolelle? Kv kasvu kuitenkin jäi hiukan ennusteista q4.

Mahtaako osasyy olla loppuvuoden korona tilanne?

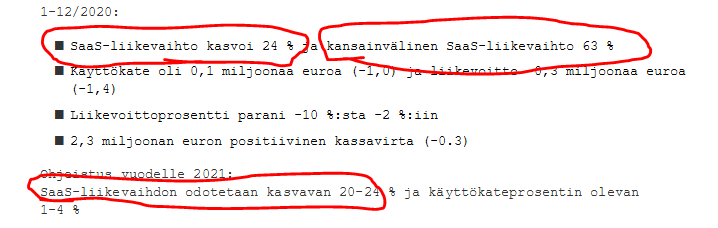

Mutta mun matikalla 2,4/1,8 on 1,33 eli 33% SaaS-kasvun ennuste? Eli ylitettiinkö nyt analyytikon ennusteet vai alitetettiinko ne? Toi on kirjotettu hirmuisen hämysti.

No nyt selvis. Siellä on pyöristetty väärin toi 2019 vertailuluku, joka on 1,893 eli 1,9 eikä 1,8. @Antti_Luiro tarkkuutta näihin!