Vahvan Q3-tuloksen ja nostetun ohjauksen myötä Elisan osake on kuitenkin lähtenyt nousemaan pohjilta. Analyytikoiden ennusteissa ja yhtiön ohjauksessa Elisan liikevaihdon ja tuloksen odotetaan kasvavan hieman viime vuoden tasosta, joten loppuvuoden aikana osakkeen hinnan voisi uskoa palautuvan viimeisen parin kuukauden dipistä. Kovin vauhdikasta nousua osakekurssilta tuskin on luvassa televiestintämarkkinoiden kilpailun pysyessä kireänä. Hyvä osinkotuotto kuitenkin tuo sijoittajalle turvaa myös vuosina, jolloin osakekurssilla ei ole vahvaa nostetta.

Tässä oli tuore Jonin tekemä yhtiöraportti Elisasta.

Elisan Q3-luvut olivat isossa kuvassa jälleen hyvin linjassa meidän ja markkinoiden odotuksien kanssa. Kasvu oli operaattorille vahvaa, mutta Elisan kannattavuus on jo huipputasolla ja operatiivisessa vivussa on edelleen haasteita matalakatteisemman kasvun vuoksi. Lisäksi yhtiö tarkensi odotetusti ohjeistusta ylös. Näkemyksemme mukaan osakkeen arvostus on kokonaisuudessa neutraali ja korkomarkkinan nousupaineet puoltavat varovaisuutta defensiivisessä osakkeessa. Lisäksi liiketoiminta on vakaata ja ennustettavaa, eikä yllättäviä positiivisia ajureita ole näkyvissä.

Näkemyksemme mukaan osakkeen arvostus on kokonaisuudessa neutraali ja korkomarkkinan nousupaineet puoltavat varovaisuutta defensiivisessä osakkeessa. Lisäksi liiketoiminta on vakaata ja ennustettavaa, eikä yllättäviä positiivisia ajureita ole näkyvissä.

Ei ole operaattorit veljiä keskenään. Mattilaltahan erikseen kysyttiin energian hinnan kallistumisesta ja hän kertoi että Elisa on varautunut asiaan hyvin pitkillä sopimuksilla (mm. tuulivoimaa 10 vuodeksi kiinteillä hinnoilla!!).

Sen sijaan Telian HS mainoksessa kertovat että energiakulut ovat jopa triplaantuneet. Jos Telia nostaa tästä johtuen hintoja niin näkisin että Elisan puolella joko kate tai markkinaosuus kasvaa.

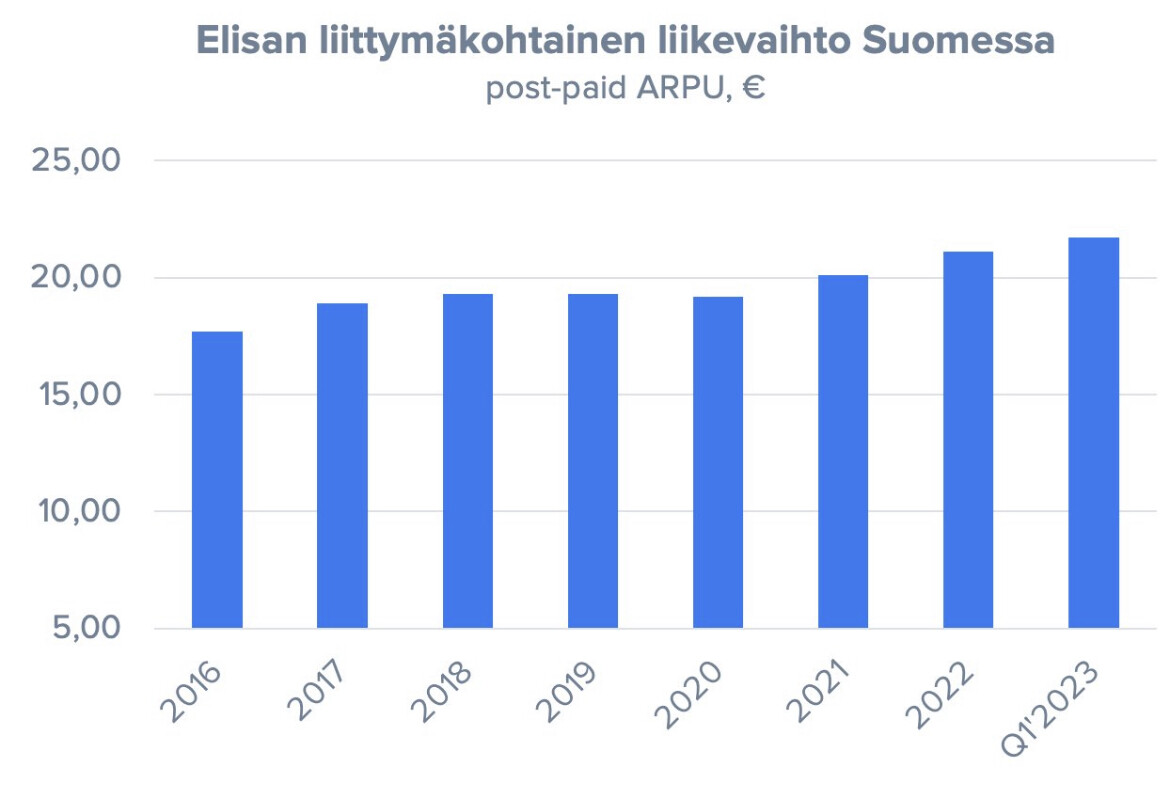

Mitä todennäköisemmin kate paranee, koska operaattorit pitävät aikalailla yhtä linjaa kampanjatarjouksissaan. Elisalla on aika ideaalitilanne keskittyä arpun ja siten katteen kasvattamiseen, kun markkinalla on painetta nostaa hintoja eikä siitä johtuen asiakkaat tee niin herkästi numeronsiirtoja toisille operaattoreille.

Singles Dayna DNA ja Elisa tarjosivat verkossa 23.99€ etuhintaa 12kk ajaksi 150m/200m rajaton liittymälle.

Telia taas 22,99€ etuhintaa 12kk ajaksi 200m rajaton liittymälle.

”Tutkijaryhmät eri mantereilta ovat sitä mieltä, että sähköverkkoa tulisi tasapainottaa massiivisilla akkujärjestelmillä”, Elisan Jukka-Pekka Salmenkaita kertoo.

Lisääntyvä tuulivoimatuotanto johtaa siihen, että 2040-luvulla jopa 20 prosenttia maailman vuorokausituotannosta pitäisi olla puskuroitua.

”Tulimme nopeasti tulokseen, että kaksin–kolminkertaistamalla tukiasemien akkukapasiteetti pystyttäisiin Elisan kulutuksen osalta vaikuttamaan energian ostamisajankohtaan ja välttämään runkoverkon huippukulutustunteja.”

Mukaan säätömarkkinaan

Elisalla perehdyttiin kantaverkkoyhtiö Fingridin tarpeisiin verkon tasapainottamisessa.

”Järjestelmä suunniteltiin alusta lähtien toimimaan siten, että se tukee ostoprofiilin hallinnan lisäksi tasapainotuspalveluita kantaverkkoyhtiöille.”

Elisan kehittämässä ratkaisussa tukiasemien akustot ohjataan toimimaan yhdessä, jolloin niistä saatava kapasiteetti täyttää automaattisen taajuuden palautusreservin (aFRR) tarpeet.

Säädön vähimmäiskoko on yksi megawatti ja säädön kesto useita tunteja. Yhden tukiaseman tehonkulutus on tyypillisesti viisi kilowattia.

2014 ylen jutun mukaan Elisalla olisi yli 2500 tukiasemaa.

Jos oletetaan, että määrä olisi nyt esim 3000 ja yhden aseman tehokapasiteetti akun suurentamisen myötä 3*5=15 kW olisi koko virtuaalivoimalan suuruus 45 MW.

Fingridin sivuilta voi avoimesta datasta haarukoida aFRR keskihintaa yhdelle megawattitunnille. Jos käyttää esim 40 €/MWh ja olettaa, että reservikapasiteettia voi myydä 6000h (Akkuja pitää ladata välillä, tehoa ei välttämättä tarvitse syöttää verkkoon koska kyseisellä markkinalla myydään tehoreserviä) saadaan: 45MW x 40€/MWh x 6000h = 10,8 M€/vuosi.

Reservimarkkinan koko on hyvin pieni vielä eikä ole mitään takuita siitä että tuota määrää pystytään vielä moneen vuoteen myymään kokonaisuudessaan. Lisäksi tarpeen määrittää Fingrid joten tuo 6000h esimerkki on tod näk liian optimistinen.

Tässä on Sijoittaja.fi:n analyysi Elisasta, jonka lukee muutamissa minuuteissa.

Elisa on erinomainen osinkoyhtiö. Yhtiön voitonjakopolitiikan mukaan yhtiö pyrkii jakamaan 80–100 prosenttia edellisen tilikauden tuloksesta osinkona, ja lisäksi yhtiö voi jakaa osakkeenomistajille lisävoitonjakoa. Historiassa yhtiö on pystynyt kasvattamaan osinkoaan tasaisesti vuodesta toiseen.

Tässä on OP:n Kimmo Stenvallin ajatuksia Elisan menosta.

Elisa jatkoi vahvaa tuloskehitystä Q4:lla. Elisan antama ohjaus on perinteinen, mutta sisältää tällä kertaa tarkennuksen koskien H1:sta, mistä seniorianalyytikko Kimmo Stenvall kertoo tarkemmin videolla.

Mun mielestä nousevat korot on selkeä uhka ikuisesti nousevan osingon osalta. Velkaa on kuitenkin mittavasti (gearing taitaa olla yli 100%) joten prosenttienkin nousu koroissa syö heti tulosta. Miten käy osingon jos korkomenot nousee ja velkaa joskus yritettäis lyhentää eikä vaan rullata eteenpäin?

Mattila on toistuvasti tämän torpannut toteamalla että heidän rahoitus on sovittu pitkäksi aikaa mutta jos korot on pitkään korkeammalla tasolla niin joskus se alkaa näkymään. On tietysti täysin mahdollista (tai ehkä jopa todennäköistä) että Mattila tietää minua paremmin.

Mistä tullaankin mun toiseen pointtiin joka arveluttaa Elisassa. Mattila eläköityy. 20 vuotta on pitkä aika yhden kuninkaan alaisuudessa ja seuraajalle on isot saappaat täytettäväksi. Jopa politiikka saattaa vaikuttaa valintaan. Mahdollisuus epäonnistumiselle on selkeästi olemassa.

(Kurkkasin vielä nopeasti ja peukalosääntönä olis että 1% nousu koroissa olis 15 meur tuloksesta pois. Ja sitten jos lyhennyksiin käytettäis rahaa samalla niin osinko ei voi olla nykytasolla)

Tässä on Salkunrakentajan Jorma Erkkilän juttu Elisasta. Jutun lukee muutamassa minuutissa.

”Elisa esimerkiksi jatkoi aktiivista panostusta valokuituverkkoonsa. Elisan huippunopeat yhteydet ovat jo yli miljoonaan asuin- ja liikepaikan saatavilla valokuidun tai kaapelimodeemin välityksellä. Myös kiinteän langattoman verkon palvelujen kasvu jatkui.”

Myös kansainvälisten digitaalisten palvelujen liiketoiminta eteni hyvin vuosineljänneksen aikana, kun liikevaihto ja tilauskanta kasvoivat voimakkaasti.

Pitkällä aikavälillä korko liikkuu inflaation mukana ja teleoperaattorien liikevaihdot myös inflaation mukana. Siksi en olisi huolissaan osingosta. Teleoperaattorien palvelut ovat ostovoiman heikentyessäkin viimeisiä joista asiakkaat luopuvat

Elisan osake on ollut monelle sijoittajalle ikään kuin korkeatuottoinen obligaatio. Sen takia korkojen nousu vähentää houkuttelevuutta. Obligaatioon verrattuna Elisan tuotto on kuitenkin reaalista: se nousee inflaation mukana. Erittäin matalaa betaa luvassa, mutta positiivista alfaa. Eli ostopaperi siinä vaiheessa kun beta ei enää houkuta.

Elisa on erinomainen osinkoyhtiö. Yhtiön voitonjakopolitiikan mukaan yhtiö pyrkii jakamaan 80–100 prosenttia edellisen tilikauden tuloksesta osinkona, ja lisäksi yhtiö voi jakaa osakkeenomistajille lisävoitonjakoa. Historiassa yhtiö on pystynyt kasvattamaan osinkoaan tasaisesti vuodesta toiseen.

Valitettavasti kuluttajan kannalta kun vastassa on kartelli, niin vaihtaminen ei enää kannata. Aiemmin hinnoittelussa oli isoja eroja, mutta nykyään kun kaikilla samat hinnat, miksi kuluttaja vaihtaisi ?

Elisan halvin 5G liittymä

Telian hinta vastaavalle liittymällä on varmasti suuri yllätys :

DNA tarjoaa 200M liittymää, mutta hinta on käytännössä sama

1000M littymissä on myös suuria eroja, sillä Elisan liittymä maksaa 49,99 €/kk, DNAn 49,90 €/kk ja Telian vastaava 12kk jälkeen 49,99€/kk.

Elisa tekee numeroa pois siirtaville asiakkaille “tarjouksia mista ei voi kieltaytya” ja saa heidat peruuttamaan siirron. ARPUa tukee ne asiakkaat jotka maksavat kiltisti listahinnat. Viimeinen oma kokemukseni: 200Mbit/s rajaton 4G 17€/kk. Eipa alita muut moisia hintoja.