Viikon päästä tiistaina (23.8.) on Elisan toimitusjohtaja Veli-Matti MattilaOsakesäästäjien ilmainen lounas -webinaarissa. Käydään läpi Elisaa sijoituskohteena sekä osallistujien ennakkoon ja webinaarin aikana esittämiä kysymyksiä.

Webinaari on suunnattu jäsenille, joten jos ei jäsennumeroa vielä löydy, kannattaa viimeistään nyt liittyä. Loppuvuoden jäsenmaksu alkaen 15 euroa, printtilehden kanssa 20 euroa.

Paikkamäärä on rajattu 10 000:een, joten ole ilmoittautumisessasi nopea

Informatiivisempaa olisi verrata Elisaa euro eikä dollarilainoihin.

Toisaalta saa nähdä miten näiden operaattoreiden tuloskunto tulee kestämään. Vaikka taantumissakin puhelinta, nettiä ja muitakin palveluita käytetään operaattorit ovat yleensä varsin velkaisia yhtiöitä, jolloin korkojen nousu tulee vaikuttamaan tulokseen ainakin jollain aikavälillä.

On korkea aika herätellä Elisan IR-tili myös tällä foorumilla Syyskuussa toimitusjohtaja Veli-Matti Mattila oli jälleen mukana Pörssisijoittajan viikko -tapahtumassa ja chattiin tuli tukku hyviä kysymyksiä. Koska kaikkiin ei ehditty lähetyksen aikana vastata, lisäsimme Veli-Matin vastaukset sivuillemme (löytyy videoupotuksen alta otsikolla Pörssisijoittajan viikko Q&A): Elisa - Sijoittajille

Tässä on analyytikko @Joni_Gronqvist:in ennakkokommentti tulevaa Q3-raporttia varten.

Elisa julkistaa Q3-raporttinsa ensi viikon keskiviikkona noin kello 8.30. Elisan liiketoiminta on jo vuosia ollut hyvin ennustettavaa ja emme odota yllätyksiä Q3:lta. Odotamme liikevaihdon kasvaneen ja kannattavuuden olevan paineessa matalakatteisemman kasvun ajamana. Pidämme hyvin todennäköisenä, että yhtiö tulee vuosittaiseen tapaansa tarkentamaan ohjeistustaan ylös Q3:lla.

Elisan tuloksen yhteydessä luvassa myös perinteinen inderesTV:n yhtiöhaastattelu ensi viikolla. Tuttuun tyyliin kysyn, herääkö Foorumilla ehdotuksia tai mietteitä kysymysten tiimoilta.

Just vaihdoin 3 Elisan liittymää Telialle, 30 € säästöä per kuukausi + 90 € ostokortit Lidliin.Hetihän sieltä pukkas viestiä Elisalta,ajattelisivat aikanaan kun munklaavat sikahintoja liittymiin ja turhia Viaplay kaupantekiäisiä jotka saa ite lopettaa jos meinaa päästä eroon.Seuraavaksi siirryn savumerkkeihin jos suunta jatkuu,kuusenoksia varattu jo iso nippu tuohon tarkotukseen

Kysy korkojen noususta. Verkko on niin vahva assetti et vipu on tuonut paljon tuottoa. Mut nyt kun/jos korot nousee niin syöko kohonneet rahoituskustannukset tulosta? Velkaantumisaste on kuitenkin korkea ja matalien korkojen aikana sehän on ollut mitä fiksuinta mut kuinkas osinkojen käy jos rahoituskuluihin alkaiskin meneen merkittävästi enemmän ja velkaa pitäis lyhentääkin? Tulos jaettu ulos osinkona ja velan annettu kasvaa. Onko tämä tämän tien pää tulossa vastaan?

Onko Elisassa mietitty verkkojen vähemmistö osuuksien myyntiä, kuten monet kilpailijat ovat tehneet? Miksi tai miksi ei?

Miten mahdollinen taantuma vaikuttaa eri liiketoiminta segmenteissä? Missä isoimmat ja missä pienimmät vaikutukset?

OP:n senioranalyytikko Kimmo Stenvall käy läpi Elisan tuloksen. Yhtiöltä totutun vahvaa tekemistä ja olosuhteisiin nähden hyvä tulos vuoden 2022 kolmannelta kvartaalillta.

EDIT:

Tässä olisi Jonin näkemys Elisan Q3-tuloksesta.

Elisa julkisti aamulla Q3-raportin ja jälleen tuttuun tapaan raportti osui hyvin lankulle meidän ja markkinoiden ennusteiden kanssa. Liikevaihto ylitti odotukset ja operatiivinen tulos oli linjassa markkinaodotuksiin. Operatiiviset parametrit ovat edelleen terveellä pohjalla. Lisäksi yhtiö tarkensi odotetusti ohjeistusta ylös. Elisa teki näin jälleen hyvän ja ennustettavan tuloksen geopoliittisista haasteista ja talouden epävarmuuden lisääntymisestä huolimatta. Tulemme todennäköisesti pitämään ennusteemme lähes ennallaan.

Aiheet kellotettuna:

00:00 Aloitus

00:37 Markkinaympäristö

01:36 Energian vaikutus Elisaan

03:07 Inflaatio ja hinnankorotukset

04:04 Uusi korkoympäristö ja pääomarakenne

05:10 Viron 5G-verkko ja verkkolaitevalmistajat

06:44 Kyberturva ja hyökkäyksiltä suojautuminen

08:17 Patentit ja niiden lisensointi

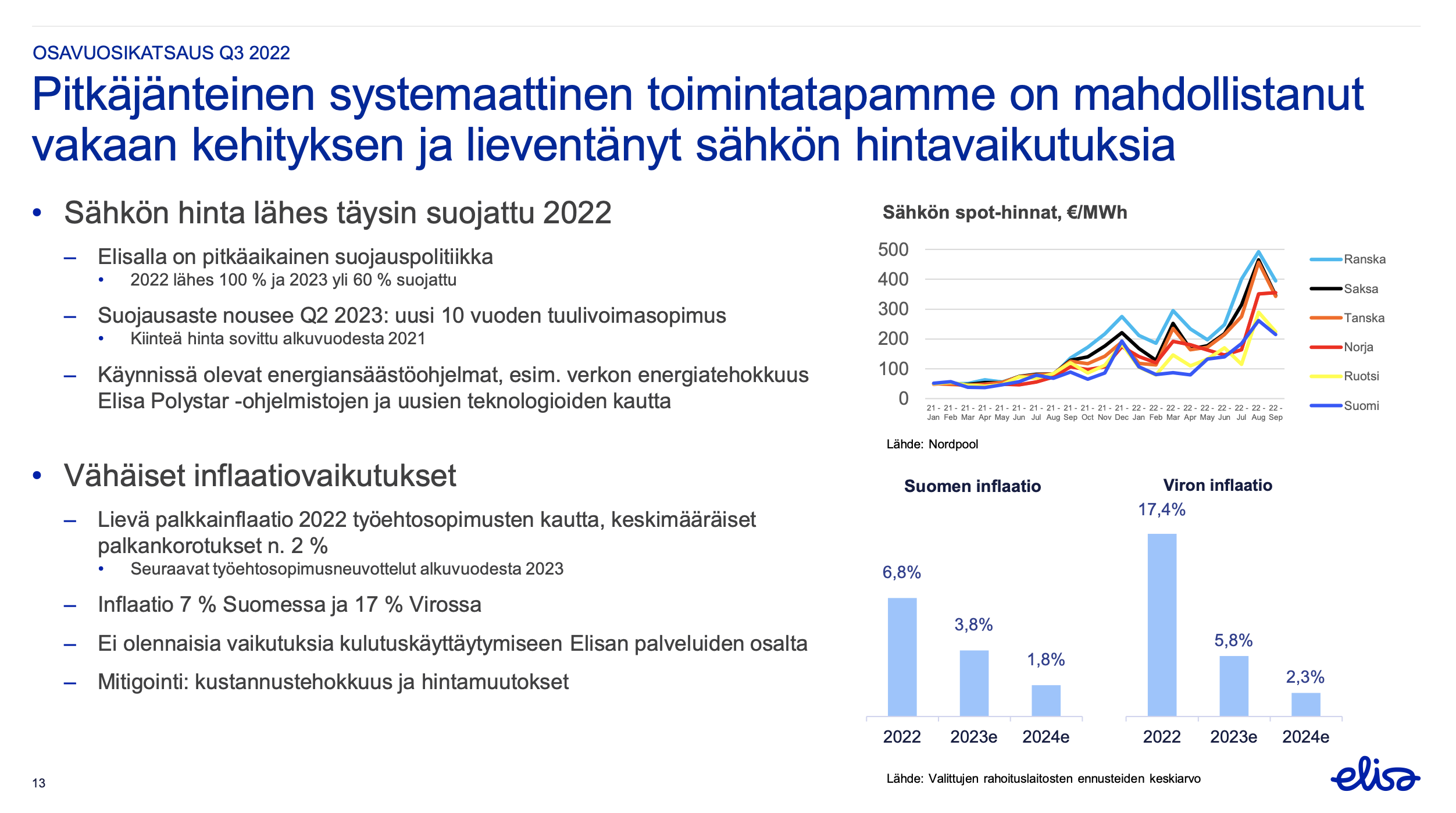

Energian ja muiden kustannusten pomppauksen vaikutuksesta Elisaan oli analyytikkoinfossa selventävä kalvo. Jaan sen tännekin.

Vahvan Q3-tuloksen ja nostetun ohjauksen myötä Elisan osake on kuitenkin lähtenyt nousemaan pohjilta. Analyytikoiden ennusteissa ja yhtiön ohjauksessa Elisan liikevaihdon ja tuloksen odotetaan kasvavan hieman viime vuoden tasosta, joten loppuvuoden aikana osakkeen hinnan voisi uskoa palautuvan viimeisen parin kuukauden dipistä. Kovin vauhdikasta nousua osakekurssilta tuskin on luvassa televiestintämarkkinoiden kilpailun pysyessä kireänä. Hyvä osinkotuotto kuitenkin tuo sijoittajalle turvaa myös vuosina, jolloin osakekurssilla ei ole vahvaa nostetta.

Tässä oli tuore Jonin tekemä yhtiöraportti Elisasta.

Elisan Q3-luvut olivat isossa kuvassa jälleen hyvin linjassa meidän ja markkinoiden odotuksien kanssa. Kasvu oli operaattorille vahvaa, mutta Elisan kannattavuus on jo huipputasolla ja operatiivisessa vivussa on edelleen haasteita matalakatteisemman kasvun vuoksi. Lisäksi yhtiö tarkensi odotetusti ohjeistusta ylös. Näkemyksemme mukaan osakkeen arvostus on kokonaisuudessa neutraali ja korkomarkkinan nousupaineet puoltavat varovaisuutta defensiivisessä osakkeessa. Lisäksi liiketoiminta on vakaata ja ennustettavaa, eikä yllättäviä positiivisia ajureita ole näkyvissä.

Näkemyksemme mukaan osakkeen arvostus on kokonaisuudessa neutraali ja korkomarkkinan nousupaineet puoltavat varovaisuutta defensiivisessä osakkeessa. Lisäksi liiketoiminta on vakaata ja ennustettavaa, eikä yllättäviä positiivisia ajureita ole näkyvissä.

Ei ole operaattorit veljiä keskenään. Mattilaltahan erikseen kysyttiin energian hinnan kallistumisesta ja hän kertoi että Elisa on varautunut asiaan hyvin pitkillä sopimuksilla (mm. tuulivoimaa 10 vuodeksi kiinteillä hinnoilla!!).

Sen sijaan Telian HS mainoksessa kertovat että energiakulut ovat jopa triplaantuneet. Jos Telia nostaa tästä johtuen hintoja niin näkisin että Elisan puolella joko kate tai markkinaosuus kasvaa.

Mitä todennäköisemmin kate paranee, koska operaattorit pitävät aikalailla yhtä linjaa kampanjatarjouksissaan. Elisalla on aika ideaalitilanne keskittyä arpun ja siten katteen kasvattamiseen, kun markkinalla on painetta nostaa hintoja eikä siitä johtuen asiakkaat tee niin herkästi numeronsiirtoja toisille operaattoreille.

Singles Dayna DNA ja Elisa tarjosivat verkossa 23.99€ etuhintaa 12kk ajaksi 150m/200m rajaton liittymälle.

Telia taas 22,99€ etuhintaa 12kk ajaksi 200m rajaton liittymälle.

”Tutkijaryhmät eri mantereilta ovat sitä mieltä, että sähköverkkoa tulisi tasapainottaa massiivisilla akkujärjestelmillä”, Elisan Jukka-Pekka Salmenkaita kertoo.

Lisääntyvä tuulivoimatuotanto johtaa siihen, että 2040-luvulla jopa 20 prosenttia maailman vuorokausituotannosta pitäisi olla puskuroitua.

”Tulimme nopeasti tulokseen, että kaksin–kolminkertaistamalla tukiasemien akkukapasiteetti pystyttäisiin Elisan kulutuksen osalta vaikuttamaan energian ostamisajankohtaan ja välttämään runkoverkon huippukulutustunteja.”

Mukaan säätömarkkinaan

Elisalla perehdyttiin kantaverkkoyhtiö Fingridin tarpeisiin verkon tasapainottamisessa.

”Järjestelmä suunniteltiin alusta lähtien toimimaan siten, että se tukee ostoprofiilin hallinnan lisäksi tasapainotuspalveluita kantaverkkoyhtiöille.”

Elisan kehittämässä ratkaisussa tukiasemien akustot ohjataan toimimaan yhdessä, jolloin niistä saatava kapasiteetti täyttää automaattisen taajuuden palautusreservin (aFRR) tarpeet.

Säädön vähimmäiskoko on yksi megawatti ja säädön kesto useita tunteja. Yhden tukiaseman tehonkulutus on tyypillisesti viisi kilowattia.

2014 ylen jutun mukaan Elisalla olisi yli 2500 tukiasemaa.

Jos oletetaan, että määrä olisi nyt esim 3000 ja yhden aseman tehokapasiteetti akun suurentamisen myötä 3*5=15 kW olisi koko virtuaalivoimalan suuruus 45 MW.

Fingridin sivuilta voi avoimesta datasta haarukoida aFRR keskihintaa yhdelle megawattitunnille. Jos käyttää esim 40 €/MWh ja olettaa, että reservikapasiteettia voi myydä 6000h (Akkuja pitää ladata välillä, tehoa ei välttämättä tarvitse syöttää verkkoon koska kyseisellä markkinalla myydään tehoreserviä) saadaan: 45MW x 40€/MWh x 6000h = 10,8 M€/vuosi.

Reservimarkkinan koko on hyvin pieni vielä eikä ole mitään takuita siitä että tuota määrää pystytään vielä moneen vuoteen myymään kokonaisuudessaan. Lisäksi tarpeen määrittää Fingrid joten tuo 6000h esimerkki on tod näk liian optimistinen.