Voitko linkata jonkun vastaavan uutisen, jossa on pienessä mittakaavassa vedyllä operoitu ja tehty kannattavaa liiketoimintaa sillä? Mielellään uskottavia laskelmia mukaan. Itse olen nähnyt uskottavia business caseja lähinnä näille isomman skaalan touhuille.

Lisäyksenä todettakoon, että omistan esim. Bloomin osakkeita. Tavallaan joo, microgrideistä puhutaan, mutta en minä ainakaan usko, että missään perus “yöllä on pimeää” tilanteessa noihin juuri turvaudutaan. Tai että nuo valtaavat tavallisilla yksityisten ihmisten asuinalueilla markkinaa. Nuo ovat varmuusvarastoja, joita ei ajeta kuin poikkeustapauksissa. Sairaaloita, raskasta teollisuutta, sen sellaista.

Tarkoitin juurikin varastointia kohdassa yksi. Eli se on onnistunut pienemmässä mittakaavassa aiemminkin, mutta toki uudet säilömisratkaisut (uudet tankit ja välittäjäaineeseen sitominen) tulevat laskemaan pienempien säilömisratkaisujen hintaa reilusti. Siitä se kaupallistuminen sitten alkaa… Esimerkiksi Hexagon Purus on tuollaisia tilauksia saanut tänä vuonna. Sitä en tiedä, mitä ne asiakkaat sillä vedyllä tekee.

En jaksa uskoa, että tavan tallaaja ostaa minkäänlaista sähkönvarmennussysteemiä osakkeeseen tai ok-taloon tulevaisuudessakaan. Koska raha. Ne jotka haluavat olla irti verkosta ovat eriasia. Siellä toki myös vedyllä on paljon sanottavaa, ja näitä ratkaisuita on ainakin 3 erilaista tulemassa markkinoille. Toki jos tarve on vähäinen, niin akuilla etu.

Sen sijaan sairaalat, sotilaskohteet, teollisuus, (tukiasemat?) on melko otollisia vedylle. Niissä on yleisesti ottaen aika isot varavoimat ja vaateet itsenäiselle toiminnalle. Vanha sanonta, että siellä missä diesel niin sinne sopii vety, lienee oikeasti toimiva. Itse jonkin verran näiden vehkeiden kanssa pelaan ja vety kyllä tuntuu aidosti luontevalle dieselin korvaajalle.

Se on sitten toinen kysymys, että tullaanko käyttämään vetymoottoria vai polttokennoja noissa kohteissa. Molemmissa on puolensa.

Onhan tuo vähän kummeli-sketsi tasoa kuvailla Nikola TRE FCEV vetävän hyvin 140 kappaleen tilausmäärällä. Tämä ihan ottamatta kantaa liikkuuko rekat jatkossa enemmän sähköllä vai vedyllä.

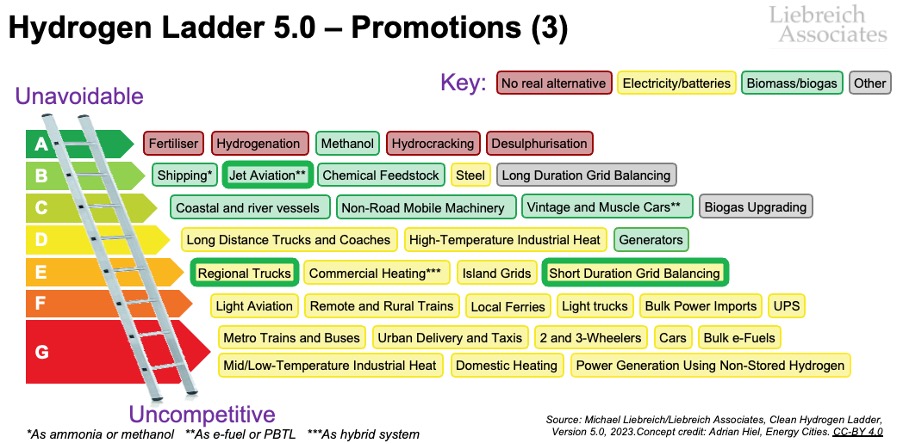

Ladderin osalta täällä on väännöt jo kertaalleen tai useampaankin kertaan käyty, mutta kyllä sanoisin että Liebreich on yksi taho jonka viestiä itse kuuntelen tosissani. Voi herran CV:stä vaikka lähteä liikkeelle ja miettiä, että voiko tuota parempaa “generalistia” ollakaan tätä energiamurrosta ennustamaan.

Fakta on se, että tämä on niin monitahoinen kysymys, että mikään yksittäiseen teknologiaan tai toimialaan syvälle urallaan uppoutunut taho ei kykene kokonaisvaltaista tilannearviota luomaan. Juuri generalistin (luin kesällä kirjan generalisteista) on mahdollisuus tällaisessa tilanteessa katsoa isoa kuvaa parhaiten, tämä on oma näkemykseni.

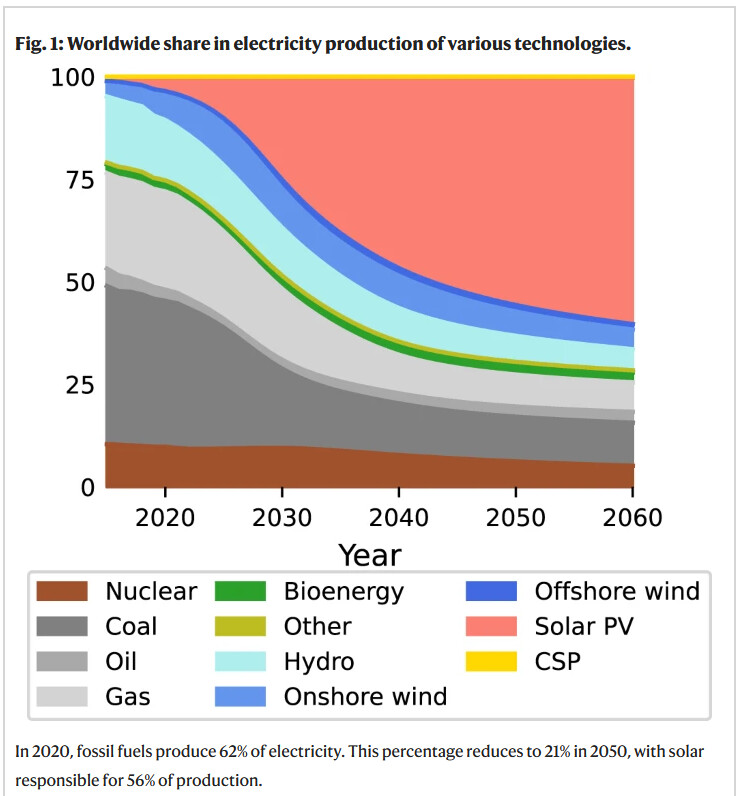

Kun monilla tahoilla ja paljon ennustetaan, joku osuu oikeaan. Osuuko tuo kaavio lähellekään. Minusta sen tekijä ei osaa ennakoida kehitystä. Vai osaako?

En kommentoinut ladderia (jos olisin, niin laittaisin lainauksen tms) enkä omaa kuvaajaa (jota ei ole). Kommentoin tuota kuvaajaa, jonka poimin ja siihen liittyvää linkissä olevaa tekstiä.

On huomioitava, että kuvaaja ei kuvaa kaikkea energiantuotantoa vaan nimenomaan sähkön tuotantoa. Tuo CSP sähköntuotannon keinona on yllättävän iso ja pysyisi kovin vakaana. Vai onkohan piirustustekniikasta kyse? Mitään uutta läpimurtoteknologiaa kuvaaja ei ennakoi. Vain aurinkovoima kasvaa hiilen ja kaasun kustannuksella. Ja kun tuotantomäärä kaikkiaan kasvaa, on aurinkovoiman kasvu oltava melkoista.

Suomen vaikutus kuvaajaan häviää alueiden rajoihin ilman näkyvää vaikutusta. Ratkaisevassa asemassa ovat maailman suuret ja kasvavat energiankuluttajat/-tuottajat. Vielä mielenkiintoisempi kuvaaja olisi, jos pystysarakkeessa olisi prosenttien sijaan Wh. Lisäksi voisi olla vielä bruttotuotanto eri tarkoituksiin. Jos aurinkovoima kasvaa sähköntuotannossa, miten etenee lämmöntuotanto, siirtyykö öljy ja kaasu sinne?

Sijoitusfoorumilla tämä on nimenomaan kummeli-tasoa. Suurin osa näistä vetybullien viesteistä liittyy mikrotason bisneksiin, joissa ei ymmärretä koko pääomavaltaisen sektorin etenemistä.

Ongelma näkyy hyvin öljynjalostuksen vedynkäytön transitiossa. Öljynjalostus on suurimpia vedynkäyttäjiä ja öljy-yhtiöiltä vaaditaan paljon vihreää teknologiaa, mutta siltikään elektrolyysi ei ole houkuttanut investointeja.

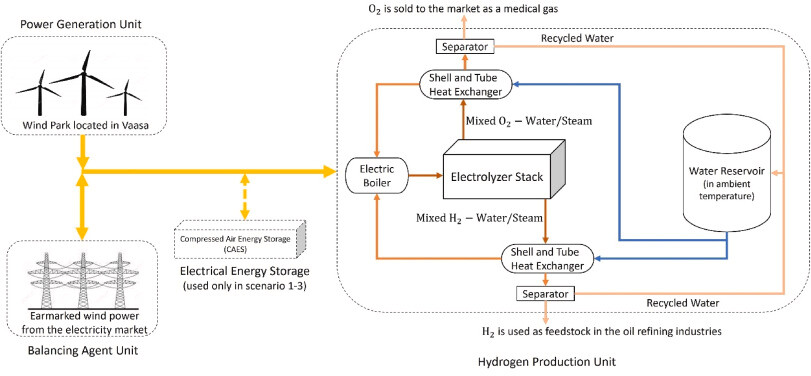

Oheinen Suomessa tehty tutkimus kuvaa hyvin tätä pääomavaltaista ongelmakenttää. Lyhyesti tulokset:

Tarkoituksena on tehdä kannattavasti vihreää vetyä öljynjalostuksen käyttöön

Skenaarioissa lähdetään eri sähkönhankinnan muodoista (peruskuorma PPA, tuotanto-PPA ja tuotanto-PPA energiavarastoinnilla, suora investointi tuulivoimaan eri tehoilla ja suora pörssisähkö uusiutuvien alkuperätakuulla)

Erilaiset elektrolyysiteknologiat vertailussa (alkaali, PEM ja SOE)

Huomattavaa on, ettei edes mietitä ylijäämävedyn varastointia esimerkiksi sähköntuotantoon.

Mitään siirtokustannusta ei tule

Prosessissa tuleva happi myydään myös

Lopputuloksena vety maksaa 4-7€/kg break-even tilanteessa (10 vuotta, 6% pääomakulu)

Peruskuorma-PPA nähtiin parhaana sähkön hankintamuotona yhdessä AE- ja PEM-teknologian kanssa.

Suoraa investointia ei nähty mielekkäänä, koska öljy-yhtiöiden ei kannata opiskella tuulivoimaa

Gridistä ostamalla tulee liikaa hintavaihtelua.

Peruskuorma-PPA hinta olivat 33€/MWh ja tuotanto-PPA 30€/MWh

Edes halvin teollinen energiavarastointi (CAES) ei ollut kilpailukykyinen peruskuorma-PPAn kanssa.

Tässä on siis huomattavaa, että paras bisnescase tuli, kun investoinnit yritettiin pitää matalalla ja kaikki tuotettu aines myytiin. Öljy-yhtiöillä on paras pääsy pääomiin, omaa käyttöä vedylle ja siltikin Neste hakee EU-tukia vihreän vedyn tuotantoon. Kaikki investoinnit siirtoon ja jakeluun ovat myrkkyä tälle bisnekselle eikä se lähde kaupalliseen käyttöön ennen kuin öljy-yhtiöt ovat halpuuttaneet teknologian. Vuoteen 2030 mennessä tarvittaisiin yli 500GW elektrolyysitehoa ja nyt julkistuksessa puhutaan pitkästä aikavälistä jo pienen megawattiluokan laitoksissa.

Tuollainen se jenkkien siirtymä nyt vaan on. Tämä lienee yksi tärkeimmistä datapisteistä seurata, koska muilla valmistajilla ei ole molempia voimalinjoja sarjatuotannossa.

Fakta on se, että TRE BEV tuotanto on nyt haltissa koska ei löydy tehdyille rekoille ostajia. Nikolan kapasiteetti käsittääkseni on 1200 rekkaa vuodessa (kun kapasiteetti skaalattu ylös), joten ihan asiallisen startin on Tre FCEV saanut.

Nyt ollaan asian ytimessä! Samalla kun omassa prosessissa käytetään likaista ja halpaa vetyä, lobataan vetyä kaikkiin muihin vähemmän sopiviin käyttötarkoituksiin. Tämä on täysin näkyvillä, kun vähän tutkii asiaa.

Mielenkiinnolla odotan, millaisia vaikutuksia EU-regulaatiolla on, koska jatkossa EU:n alueella toimivien yritysten tulee raportoida julkisesti lobbauksesta huomattavasti aiempaa kattavammin. Tämä on mielestäni kaivattu uudistus ja yksi sellainen asia, jolla voidaan aidosti aikaansaada muutosta. Tuntuu, että nykyisellään moni suuryritys sanoo täysin päinvastaisia asioita, kuin minkä puolesta lobbaa päättäjille suljettujen ovien takana.

On se hienoa nähdä kun hommat etenee suunnitelmista käytännön toteutukseen. Elektrolyysereitä on alkanut valmistua pikkuhiljaa ja nyt Saksassa on putkistoa alettu konvertoimaan vedylle.

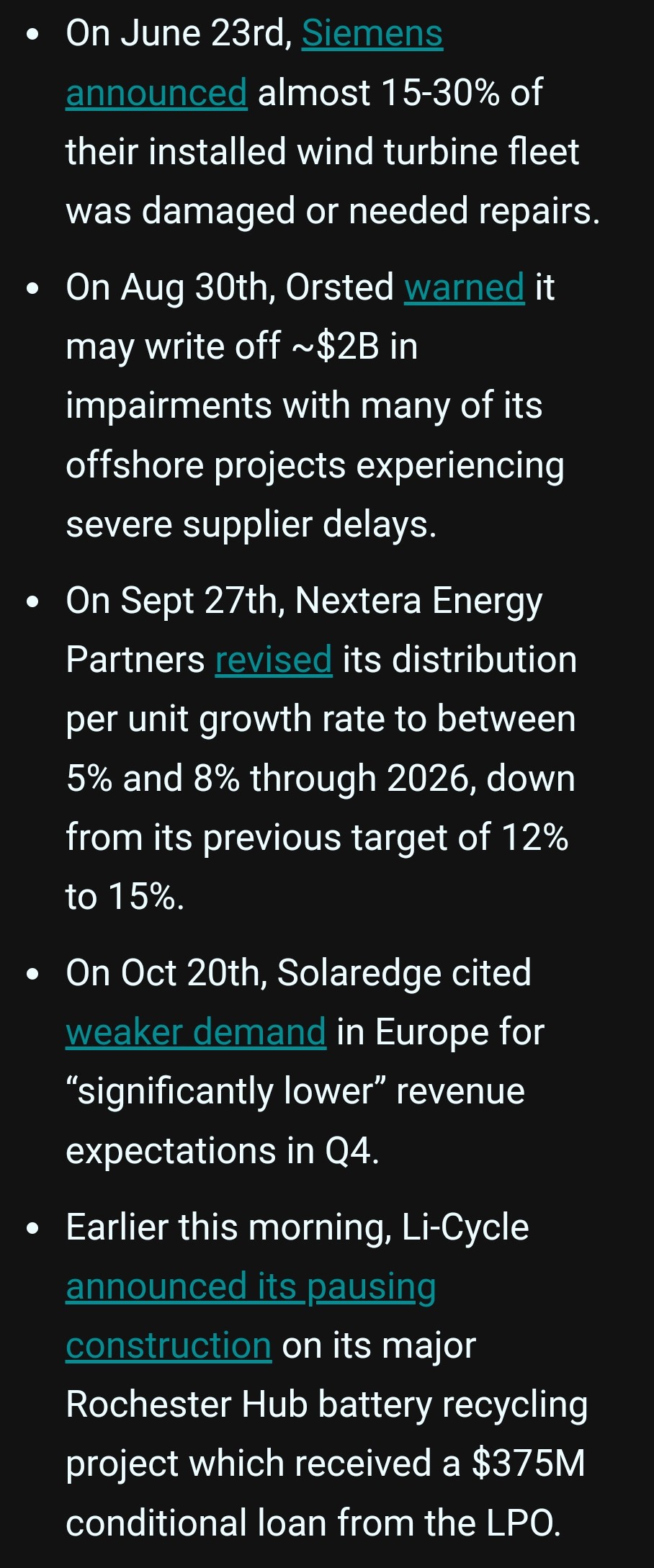

Siitä vähän kertausta alan kehityksestä johtavilta yrityksiltä kesältä / syksyltä. Päälle korkeat korot, niin ei se kyllä ihme ole, että “vähän” punottaa. Koitan itse kuitenkin ajatella, että kaikki voittavat kun tästä slumpista päästäisiin mahdollisimman nopeasti yli cleantechin osalta, mutta saas nähdä olenko vaan liian optimistinen jälleen.

Siemens Energy ja Saksa neuvottelemassa 15 miljardin bailoutista. Lisäksi negari ensi vuodelle. Realiteetit lyövät kyllä nyt kovaa naamalle: toimiakseen nämä tarvitsevat 1) nollakorot ja 2) massiiviset tuet.

Onko jollain tilausta eli kerrotaanko tuossa muusta kuin että on irtisanottu? Toisaalta toimintojen tehostamisesta johtuva irtisanominen on aina tervetullutta, kun yhtiöltä odotetaan tuloksen kääntymistä positiiviseksi…