Ilmatar rakentaa myllyjä Säkylään. Tämä on ilmeisesti ainoa tänä vuonna päätetty tuulipuistoinvestointi.

Ilmatar rakentaa uuden tuulivoimapuiston – pitkäaikainen sähkönostosopimus solmittu - Ilmatar

Ilmatar rakentaa myllyjä Säkylään. Tämä on ilmeisesti ainoa tänä vuonna päätetty tuulipuistoinvestointi.

Ilmatar rakentaa uuden tuulivoimapuiston – pitkäaikainen sähkönostosopimus solmittu - Ilmatar

Kiitos tästä! Olin jo unohtanut koko firman, vaikka oli pari vuotta sitten salkussa. Nyt palasi.

Katselin eilen CMDn, jonka voi striimata tältä sivulta:

Siellä näyttäisi olevan palikat kasassa niin, että tuo kasvutavoite vaikuttaa hyvinkin uskottavalta. Lähivuosien kasvu on tulossa erityisesti pienempien dieselgenujen korvausmarkkinasta, mikä on todella suuri markkina. SFGllä on jo vahva jalansija metanolipolttiksissa esim teleoperaattoreiden tukiasemissa. Suuri kasvuajuri tulee siirryttessä vetyyn ja kertaluokkaa suurempiin varavoimakoneisiin. Näitä testailtu jo esim D.Telecomin toimesta. Erottuu esim Plugista, Bloomista ja Ballardista siinä, että tähtäävät alle MW luokan siirrettäviin ja stationaarisiin laitteisiin. Polttiksen kannalta kriittinen MEA kehitys varmistettu Johnson Matthewn kanssa. Esityksissä sanottiin mielestäni epäsuorasti, että ovat tod näk siirtymässä myös lyyseripuolelle. Tässä on uskoakseni potentiaalia nousta merkittäväksi eurooppalaiseksi vetytoimijaksi ja olisikin hienoa, jos joku ystävällinen sielu ehtisi avaamaan SFCstä oman ketjun.

Miks Hannu Hanhet sai nuokin miljoonat,kai noita olisi voinut tyrkätä tännekin.

Ruotsalaiset vaan osaa median ja markkinoinnin. Selvimmin olen huomannut tämän siinä valtavassa erossa mikä tuli kun Ruukki yhdistyi SSAB:n. Suomalaiset ei vaan osaa rakentaa brändejä ja myydä osaamistaan, kaikki lähtee oletuksesta että jos joku tarvii meidän tuotteita ja palveluita niin ne soittaa meille. Kaiken kukkuraksi puhelimeen laitetaan vastaamaan kielitaidoton ummikko.

Gates osti tästä pienen siivun… Ørsted assumes full ownership and takes final investment decision on FlagshipONE, the largest green e-methanol project in Europe

Tuosta selviää kenen tekniikka tuohon laitokseen tulee. FlagshipONE eMethanol Project in Örnköldsvik, Sweden

Cambi ei näytä oikein herättävän keskustelua. En itsekään omista yhtiötä, mutta firma vaikuttaa mielenkiintoiselta. Firma tuntuu menevän tutkan alla.

Cambin pääasiallinen liiketoiminta on lämpöhydrolyysi. Yhtiön lämpöhydrolyysiprosessia käytetään jätevesilietteen ja biohajoavien jätteiden käsittelyssä, eli käytännössä jätevedenkäsittelyssä, ruokajätteiden rinnakkaismädätysprojekteissa. Prosessin avulla materiaalista tulee arvokas resurssi. Esim. maataloudessa ja polttolaitoksista syntyvästä jätteestä saadaan mädätysprosessin kautta mm. sähköä ja biokaasua, jota voidaan käyttää polttoaineena. Teknologiaa käytetään vedenpuhdistamoilla ja puhdistettu vesi voidaan palauttaa luontoon.

Video Cambin arvoketjusta:

Syyskuusa pidettiin pääomamarkkinapäivä, tässä sen presentaatio:

Kassavirta riippuu projektien toimitusajankohdista. Yhtiö saa virstanpylväsmaksuja sitä mukaan kun projektia toimitetaan. Viimeiset maksut tulevat n. 1,5 vuoden kuluttua aloituksesta.

Yhtiö on myös alkanut maksamaan osinkoja. Vuodelta 2023 maksettiin 0,15 NOK perusosinko ja lokakuussa 0,60 NOK ylimääräinen osinko. Kesän aikana toteutettiin myös pienehkö omien osakkeiden osto-ohjelma. Osingonmaksu jatkuu ensi vuonna ja ensi vuonna on tarkoitus maksaa 60-80 % nettotuloksesta osinkona.

Q3’23: liikevaihto kasvoi 115 % 235 miljoonaan. Käyttökate oli 70 miljoonaa NOK ja operatiivinen kassavirta 115 miljoonaa. Uusia tilauksia tuli 983 miljoonaan edestä ja tilauskertymää on 1791 miljoonan edestä. Tilauksia tuli myös uusille markkinoille, Uuteen-Seelantiin ja Israeliin. Liiketoimintahan on jo nykyään melko globaalia ja toimintaa on kaikilla mantereilla.

Tuosta 1791 miljoonan tilauskannasta 13 % toimitetaan vielä vuoden 2023 aikana, 40 % ensi vuonna, 30 % vuonna 2025 ja loput vuonna 2026 tai sen jälkeen.

Cambi saa myös (kuukausittaista) kassavirtaa olemassa olevien laitosten huollosta. Asennettujen laitosten määrä kasvaa vuosittain. Laitokset ovat pitkäikäisiä ja ensimmäinen vuonna 1996 asennettu laitos on edelleen toiminnassa.

Q3 voitto oli 70,1 miljoonaa eli 0,44 NOK per osake ja ensimmäisen 9 kk tulos 1,07 NOK. Vahva tilauskanta antaa hyvän näkyvyyden seuraaville kahdelle vuodelle.

Osakkeen hinta on nyt n. 15 NOK, joten arvostus ei vaikuta kovin kalliilta.

Capex on melko alhainen, n. 1-2 % vuosittaisesta liikevaihdosta. Yhtiö on nettovelaton. Kassavirta on vahvaa ja analyytikkoennusteilla kassavirtatuotto on parin seuraavan vuoden ajan n. 8 % p.a.

Herättääkö yhtiö kenelläkään mitään ajatuksia?

Mielenkiintoinen lappu, @kettunen varmaan tästäkin kartalla? Tulee vähän Saxlund mieleen vaikka ihan samaa ei teekkään.

Vaihto todella laiska, jos en nyt väärin katsonut niin koko viime viikon vaihto luokkaa 20k€ tms?

Edit katsoin väärin, onhan se luokkaa 200ke viime viikolta mutta silti vähän firmalle joka tekee mitä vajaa 250me liikevaihtoa vuositasolla?

Ei se ehkä ihan 250 miljoonaa (euroa) tee vuositasolla. Q3 liikevaihto oli 235 MNOK ja YTD 682 MNOK. Tuossa yllä olevassa kuvaajassa oli rullaavan 12 kk liikevaihto.

Arvostuksesta vielä, 2023-2025 analyytikon ennusteilla EV/EBITDA on luokkaa 8-9. Ensi vuoden EPS-ennuste on 0,97 NOK, joten yhtiö todennäköiseti tuuttaa osinkoa ulos luokkaa 0,70 NOK ensi vuonna ja todennäköisesti samaa luokkaa myös vuonna 2025. Tämä tarkoittaa n. 4,5 % osinkotuottoa ensi (ja seuraavalle) vuodelle.

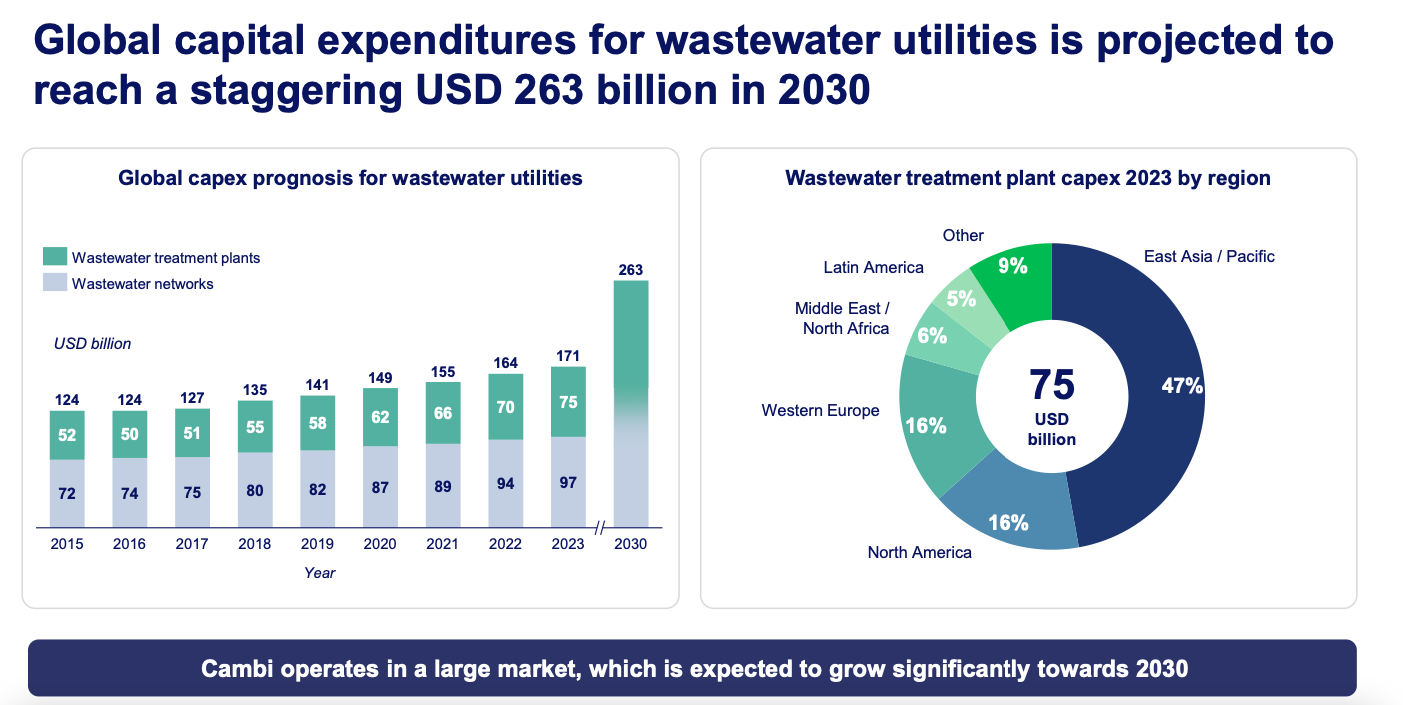

Yhtiöhän ratsastaa myös megatrendillä ja investoinnit (Capex) vedenpuhdistukseen ja resurssien talteenottoon ovat kasvussa ja kasvavat selvästi 2020-luvulla, joka hyödyttää Cambia tilauskannan muodossa.

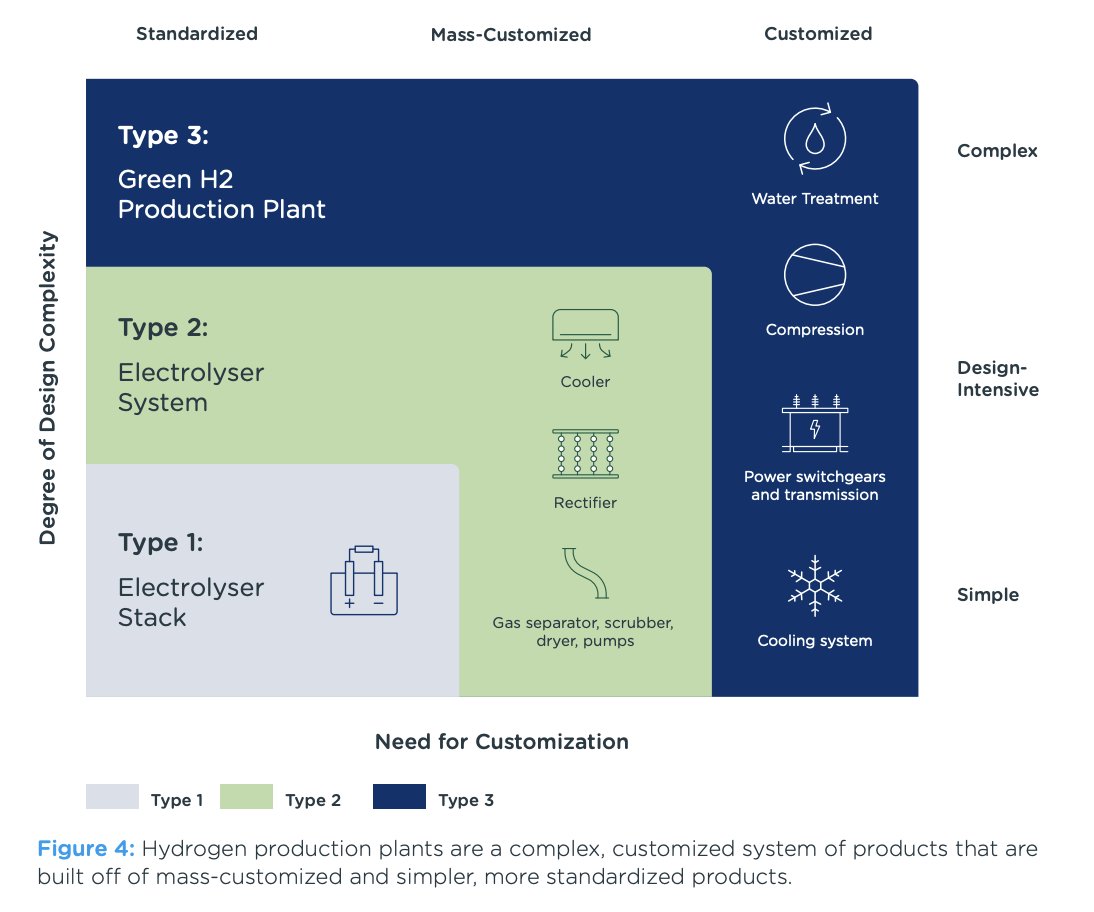

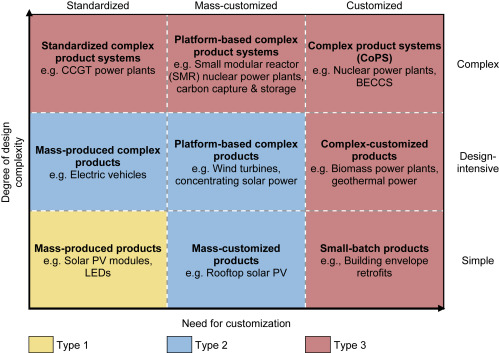

Rambollilta hyvä raportti vihreän vedyn capex-kehityksestä.

Taustateoria:

Vihreän vedyn valmistamisessa liikutaan kaikilla kolmella tasolla:

Eli yhteenvetona:

https://twitter.com/gnievchenko/status/1731362284922925508?t=-7v0oyYY9kGidh3boYT_Xg&s=19

Hydrogen plants will experience shallower and slower decline in capex than previously anticipated as they are a mix of Type 1, 2 and 3 technologies.

After mass manufacturing, the next frontier to unlocking cost declines is standardising plant designs.

@Ripetirip Tästä on kuitenkin nostettava se asia esille, että aiotut kustannusleikkaukset jäänevät 60%:iin aiotun 80% sijasta. Eli vaikka ei aivan siihen päästäisi mitä on etukäteen ajateltu, niin kustannukset leikkautuvat kuitenkin reilusti. Mutta toki tämähän on vain arvio tämäkin.

Esimerkiksi Plugi on jo aikoja sitten esitellyt modulaarisen ja helposti skaalattavan tuotantolaitoskonseptinsa. Se jää nähtäväksi, että kuinka hyvin yhtiö pystyy sen toteuttamaan mutta kyllä näitä on jo etukäteen mietitty. Toki inflaatiolla on varmasti tässäkin omat vaikutuksensa, mutta silti olen optimistinen sen suhteen, että uudet projektit menevät vanhempia prokkiksia kustannustehokkaammin maaliin asti.

Eiköhän tämä aiheuta projektien viivästymisiä niin vety- kuin uusiutuvien energioidenkin puolellakin. Jos siis menee läpi tällaisenaan.

Ajatushan tässä on panostaa nimenomaan noihin uusiutuvan energian hankkeisiin. Puhtaampaan energiaan. Toivottavasti tämä saa sen aikaan. Vety on vain energian siirron väline eikä sen alkuperä. Jos haluat vetyä, tehdä rahaa, tuota ensin energiaa.

Se on juuri tätä, että toivotaan mutta tosiasiallisesti siirtää vaan investointeja eteenpäin. Niin moni toimija on ilmaissut huolensa asian suhteen, että tuskin on savua ilman tulta.

Heti on todettava se, että kukaan ei vastusta näitä lisävaatimuksia. Ne on pakollisia jotta vihreä vety olisi nimensä veroista. Nyt kiistellään siitä, että kannattaako näitä lisävaatimuksia tuoda ajan kanssa vai laittaa käytäntöön heti.

Jos vaatimukset tulevat heti käytäntöön, niin se siirtää vetyprojektien FIDejä (Final investment decision) eteenpäin niin pitkälle, että uusiutuvaa olisi varmasti riittävästi tarjolla siellä alueella, johon vedyn tuotantolaitos on tulossa jotta nämä vaatimukset tukien suhteen täytetään. Helposti puhutaan 3-5 vuoden siirtymästä eteenpäin. Eihän tämä ole hyvä asia uusiutuvien energioiden projekteillekkaan, sillä tasaiset tuotot jäävät vain haaveeksi.

Jos lisävaatimukset astuvat vasta myöhemmin voimaan, niin FIDejä voidaan tehdä jo tänä ja ensi vuonna, jolloin projektit tuottaisivat vetyä mahdollisesti jo 3 vuoden päästä. Sitten kun uusiutuvat valmistuvat niin niille olisi asiakkaitakin jo valmiina. Se on kuitenkin lähtökohtaisesti edukkainta sähköä, joten kysyntää sille varmasti on, vaikka lisävaatimukset vihreän vedyn suhteen tulisivat voimaan vasta vuonna 2028 tjsp.

Tässä tästä on mielestäni nyt kyse. Kukaan ei tykkää epävarmuudesta investointien suhteen millään toimialalla, koskee myös vihreätä siirtymää.

Ja hyvää itsenäisyyspäivää!

“If true, the Biden Administration’s proposed strategy for implementing these provisions will fail to get this new industry off the ground,” Jason Grumet, chief executive officer of the Washington-based American Clean Power Association, said in a statement Monday.

Tässähän tämän uutisen anti on kiteytettynä, mikäli siis pitää paikkansa. Käsittääkseni mm.Plugin lähitulevaisuuden investointien onnistumisen ja bisneksen kääntämisen kannattavaksi, tämä ratkaisu saattoi kääntää ratkaisevasti negatiiviseksi. Käsityshän esim. Plugin huonoon q3 tulokseen oli se, että tilaajat odottivat ensin IRA sääntöjen ratkeavan ennen tilauksia. Nyt jos/kun asia on ratkennut, ja meni negatiivisesti mm. Plugin kannalta, niin tarkoittaako tämä nyt sitä että lupaukset lähikvartaalien positiivisesta tuloksesta vedetään vessasta alas, ja sitä kuuluisaa tölkkiä potkittiin nyt vuosilla eteenpäin… Mikäli siis näiden vety firmojen kassa nyt enää ylipäätänsä kestää enää kovin pitkään näitä takapakkeja. Puhumattakaan Plugin kohdalla yli jaardin liikevaihdosta tähän vuoteen, vai mikä ihme sitäkään voisi sinne enää nostaa…?

Voi siirtää tämän myös Plugi ketjuun.

Mielestäni asia koskettaa montaa jenkkiläistä vetyalan yritystä, joten lienee syytä pitää keskustelu tässä ketjussa.

Nyt on hankala tarkemmin spekuloida, kun ei oikein ole mitään faktaa vielä. Osa aluilla olevista vihreän vedyn projekteistahan täyttää jo nyt nuo lisävaadekriteerit, mutta minun on mahdoton sanoa niiden määrää ja kenenkä asiakkaita ne ovat. Olen itsekkin ymmärtänyt, että asiakkaat odottavat IRA:n sääntöjen selkeytymistä ennen kuin tilausnappia painetaan. Sitä on taas mahdoton sanoa, että kuinka moni peruu projektinsa noiden lisävaatimusten takia. Vetyalaa edustavien tahojen vinkumisesta päätellen tämä taitaa osua aika pahasti.

Kyllähän tässä vähän haisee se, että jenkkilässä vetyalan kasvu kärsisi JOS nämä säädökset tulisivat voimaan. Jännä juttu, että jenkit ovat lähdössä tälle omaan jalkaan ampumislinjalle, kun EU ja aasialaiset ovat tämän toiminnan välttäneet. Siksi olen edelleen vähän skeptinen liittyen näihin vuotaneisiin tietoihin.

Mitä Plugiin tulee, niin paha sanoa. Kassa nyt vaatii lisärahoitus enivei, mutta kuinka paljon tämä toteutuessaan nostaisi lisärahoituksen tarvetta niin ![]() Yksi syy miksi olen sijoittanut Plugiin on se, että sen toiminta on jo nyt hajaantunut kolmelle eri mantereelle. Pystyykö yhtiö siirtämään onnistuneesti kaupankäyntiä pois jenkkilästä niille markkinoille jotka kasvavat nopeammin? En tiedä sitäkään, mutta pitäisin jossain määrin mahdollisena. Oletan että Plugin johto olisi kohtalaisen hyvin perillä missä mennään näiden vaatimuksien suhteen, sillä Andy on ollut jo vuosia ollut aktiivinen tällä rintamalla. Sitä en osaa sanoa onko yhtiö jollain lailla reagoinut tähän tilanteeseen.

Yksi syy miksi olen sijoittanut Plugiin on se, että sen toiminta on jo nyt hajaantunut kolmelle eri mantereelle. Pystyykö yhtiö siirtämään onnistuneesti kaupankäyntiä pois jenkkilästä niille markkinoille jotka kasvavat nopeammin? En tiedä sitäkään, mutta pitäisin jossain määrin mahdollisena. Oletan että Plugin johto olisi kohtalaisen hyvin perillä missä mennään näiden vaatimuksien suhteen, sillä Andy on ollut jo vuosia ollut aktiivinen tällä rintamalla. Sitä en osaa sanoa onko yhtiö jollain lailla reagoinut tähän tilanteeseen.

Eli enpä ossoo sannoo oikein mittää

Se vaan on tullut selväksi, että sijoittajat eivät todellakaan tykkää epävarmuudesta. Perkele.

Jatketaan tästä teemasta vielä vähän. Eli noissa lisävaateissa on yksi kriteeri, joka määrittelee sen, että uusiutuvan energian lähde pitäisi olla rakennettu viimeisen 3 vuoden aikana. Vesivoima ei sitä ole.

Se on niinkuin melko isohko ongelma.

Mitä tämä siis käytännössä tarkoittaisi, siis että vesivoimaa ei laskettaisi tuohon vaateeseen?

Ei tulisi tukea (=rahaa) vesivoimasähköllä tuotettuun vihreään vetyyn.

Näin jotenkin ajattelinkin, mutta mikäs ihmeen järki tai ajatus siinä nyt olisi taustalla? Mikä vesivoimalla tuotetusta sähköstä tekee huonon vaihtoehdon fossiilisiin verrattuna?

Järki on siinä, ettei vihreän vedyn tuotannon haluta syrjäyttävän vesivoimalla (tai tuuli- tai aurinkovoimalla) tuotetun uusiutuvan sähkön käyttöä muualla. Toki, jos olisi mahdollista rakentaa uutta vesivoimaa, tuelle ei olisi estettä.