Tarjouksessaan 23.8.2022 kerrotun mukaisesti Etteplan ei korota omaa tarjoustaan.

Etteplan kirjaa kaupan valmisteluun liittyvät kertaluonteiset kulut kuluvan vuoden kolmannelle vuosineljännekselle. Taloudellinen ohjeistus vuodelle 2022 säilyy kuitenkin muuttumattomana.

Lisäksi kaupan valmisteluun liittyvällä valuuttasuojausriskillä on merkittävä negatiivinen vaikutus rahoituseriin ja siten osakekohtaiseen tulokseen kolmannella vuosineljänneksellä. Valuuttasuojauksen lopullinen vaikutus kirjataan yhtiön neljännen vuosineljänneksen tulokseen.

Ohessa tuore raportti ja tässä toisaalta kaikille vapaa aamarikommentti:

En tiedä, olenko nyt liian nössö Etteplanin kanssa. Koko sektorin arvostushan on tällä hetkellä suhteellisen maltillinen, kun markkinat odottelevat taantumaa ja investointien laskemista. Joillakin sektoreilla se on lähes varmaa, mutta toisaalta on tässä lähivuosina myös paljon voittavia sektoreita ja teollisuusinvestoinnit yleisesti voi hyvinkin yllättää positiivisesti Euroopassa, kun mennään läpi tästä murroksesta.

Silti heikon näkyvyyden kanssa varmaan turvallisempaa pelata puolustuspeliä, ja yhtiökin oli vähentänyt rekrytointeja. Lyhyen aikavälin kasvunäkymä lienee vaisu, kun korkealta kysyntätasolta lähdettiin, ja kannattavuutta on silloin ainakin vaikea parantaa. Jäätiin sitten seuraamaan vielä sivusta, mutta mielenkiintoista nähdä miten markkina lähtee kehittymään. Luottamus on kuitenkin vahva siihen, että Etteplan navigoi heikossakin markkinassa onnistuneesti.

Täällä ei niin aktiivista keskustelua käydä, joten sallittakoon pieni kehu Etteplanin Juha Näkille. Särähti ihan korvaan kun toimari kertoi teknisen dokumentoinnin Cognitas yritysoston menneen pieleen JA vielä kertoi, että ongelma tiedostettu ja tiedetään miten asiaa lähdetään ratkomaan ja millä aikataululla. Esimerkillisen suoraselkäistä toimintaa!

Näitä ainakin omiin korviin kuuluu kohtuullisen vähän ja tuntuu että näissä on aina helppo mennä jonkin selityksen taakse. (eihän kukaan nyt virheitä halua myöntää) tuntematta yhtiötä paremmin niin tää nostattaa itselle ainakin luottamusta yhtiöön ja seuraavissa yritysostoissa Etteplan on varmasti viisaampi, joten laitetaan nyt tämäkin yhtiö seurattavien listalle.

Juha on tehnyt Etteplanista mainion uuden laajan raportin. Laajat raportit ovat kaikkien luettavissa.

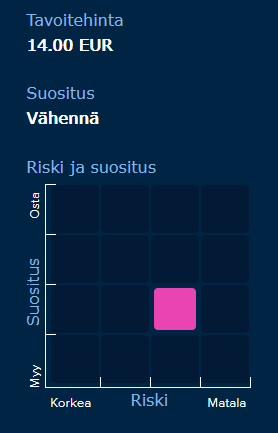

Teknologiapalveluyhtiö Etteplanin kasvutarina jatkuu monipuolisen osaamisen ansiosta myös markkinan lievässä vastatuulessa. Yhtiön näytöt kannattavasta kasvusta ovat vahvoja ja tuloskasvu tulee jatkumaan, mutta arviomme mukaan kulmakerroin laskee historiallisesta kannattavuusparannuksien ollessa yhä vaikeampia. Osakkeen arvostustaso on kohtuullinen (2023e oik. EV/EBITA 12x), mutta nousuvaraa siinä emme näe epävarmuuden ollessa korkealla.

Etteplan pärjäsi… aika hyvin, haastavassa markkinassa (-?):

"ETTEPLAN Q2 2023: Kasvu hidastui vaikeassa markkinatilanteessa

Avainasiat huhti-kesäkuussa 2023

Konsernin liikevaihto kasvoi 0,7 prosenttia ja oli 89,8 (4-6/2022: 89,3) miljoonaa euroa. Vertailukelpoisilla valuuttakursseilla liikevaihto kasvoi 3,2 prosenttia.

Liikevoitto (EBITA) laski 8,9 prosenttia ja oli 7,4 (8,1) miljoonaa euroa eli 8,3 (9,1) prosenttia liikevaihdosta.

Liikevoitto (EBIT) laski 10,3 prosenttia ja oli 6,1 (6,8) miljoonaa euroa eli 6,8 (7,6) prosenttia liikevaihdosta.

Liiketoiminnan rahavirta oli 8,9 (4,4) miljoonaa euroa.

Laimentamaton osakekohtainen tulos oli 0,15 (0,22) euroa.

Etteplan tarkentaa ohjeistustaan liikevaihdolle ja liikevoitolle (EBIT) aiemmin julkaistun vaihteluvälin sisällä ja arvioi: vuoden 2023 liikevaihdon olevan 360-380 (aiemmin 360-390) miljoonaa euroa, ja vuoden 2023 liikevoiton (EBIT) olevan 28-31 (aiemmin 28-33) miljoonaa euroa."

Mahtaako korkealla mennyt kurssi kestää näitä lukuja, vähän epäilen. Ja silti (DISCLAIMER) omistan.

Etteplan Oyj arvioi 10.8.2023 julkistetussa osavuosikatsauksessaan konsernin vuoden 2023 liikevaihdon olevan 360-380 (2022: 350,2) miljoonaa euroa ja vuoden 2023 liikevoiton (EBIT) olevan 28-31 (2022: 28,6) miljoonaa euroa.

Etteplan päivittää ja tarkentaa nyt aiempaa arviotaan vuoden 2023 liikevaihdosta ja liikevoitosta kolmannen vuosineljänneksen odotettua heikomman liiketoiminnan kehityksen vuoksi. Uuden arvion mukaan liikevaihdon arvioidaan olevan 355-370 miljoonaa euroa ja liikevoiton (EBIT) olevan 26-28,5 miljoonaa euroa.

Tässä olisi Juhan ennakkokommentit, kun Etteplan julkaisee tiistaina Q3-rapsansa.

Etteplan julkaisee Q3-raporttinsa tiistaina noin kello 13.00. Yhtiön syyskuussa antaman negatiivisen tulosvaroituksen jälkeen on selvää, että takana on haastava neljännes. Odotamme yhtiön liikevaihdon kasvaneen niukasti, mutta operatiivisen tuloksen heikentyneen vertailukauden tasolta. Raportissa kiinnostuksen kohteena ovat erityisesti näkymät, arviot heikon markkinatilanteen kestosta sekä yhtiön toimenpiteet tuloskehityksen korjaamiseksi.

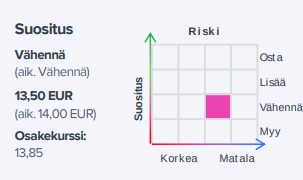

Etteplanin Q3-tulos jäi negatiivisen tulosvaroituksen jälkeenkin ennusteitamme, ja yllättäen ohjeistuksen saavuttaminen vaatii vahvaa loppuvuotta. Markkinatilanne on haastava ja ensi vuoden näkymä on edelleen sumea, mikä aiheutti lievää painetta tulosennusteisiimme. Osakkeen arvostus on kohtuullinen (2024e oik. P/E 14x), mutta lyhyellä aikavälillä se ei mielestämme ole houkutteleva syklin heikentyessä mahdollisesti edelleen.

Etteplan antoi negarin ja tässä olisi alla tiedote lähes kokonaisuudessaan:

Etteplan Oyj, Pörssitiedote/Sisäpiiritieto 18.1.2024 klo 08.00

Etteplan antaa tulosvaroituksen

Alustavan tuloksen mukaan Etteplanin vuoden 2023 liikevaihto on noin 359 M€ ja liikevoitto (EBIT) noin 25,4 M€

Etteplan Oyj arvioi 31.10.2023 julkistetussa osavuosikatsauksessaan konsernin vuoden 2023 liikevaihdon olevan 355-370 (2022: 350,2) miljoonaa euroa ja vuoden 2023 liikevoiton (EBIT) olevan 26-28,5 (2022: 28,6) miljoonaa euroa.

Etteplanin vuoden 2023 liikevaihto on ohjeistuksen mukainen ja on alustavan tuloksen mukaan noin 359 miljoonaa euroa. Vuoden 2023 liikevoitto (EBIT) jää ohjeistuksesta vuoden viimeisen neljänneksen odotettua heikomman liiketoiminnan kehityksen vuoksi ja on alustavan tuloksen mukaan noin 25,4 miljoonaa euroa.

Etteplanin odotettua huonompaan tulostasoon vaikuttivat kysyntätilanteen heikkeneminen, runsaat sairauspoissaolot loppuvuonna ja joulun aikaan pidettyjen lomien odotettua suurempi määrä. Lisäksi tulosta heikensivät korjaukset kulukirjauksissa.

Tässä on Juhalta tuore yhtiöraportti Etteplanista.

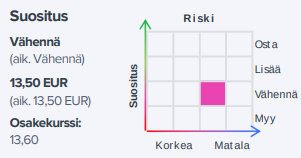

Etteplanin aiempi negatiivinen tulosvaroitus oli odotettu eikä aiheuttanut ennusteissamme oleellisia muutoksia. Markkinatilanne on pysynyt haasteellisena ja asiakaskunnan aktiviteetti vaikuttaa edelleen heikentyneen lievästi, mutta dramaattisesti näkymä ei mielestämme ole muuttunut. Osake on mielestämme oikein hinnoiteltu (2024e EV/EBITA 12x), mutta sykliin liittyvät riskit huomioiden emme pidä riski/tuotto-suhdetta houkuttelevana.

Rapsasta lainattua:

Omat odotuksemme alkaneelle vuodelle oli jo viritetty maltilliselle tasolle, joten teimme vuoden 2024 toistaiseksi vain muutaman prosentin tarkistuksia alaspäin. Samalla on huomioitava, että oletamme edelleen markkinan elpyvän vuoden 2024 loppua kohti, mihin liittyvä epävarmuus on kasvanut mm. koronlaskuodotuksien mukana. Sykliin liittyvä riski pysyykin merkittävänä, vaikka Etteplan on hyvä puolustamaan kannattavuuttaan. Näkyvyys vuoteen 2024 paranee tilinpäätöksen jälkeen.

Juhan ennakkokommentit, kun Etteplan julkaisee torstaina Q4-tuloksensa.

Etteplan julkaisee tilinpäätöstiedotteensa vuodelta 2023 torstaina 8.2.2024 noin klo 13. Negatiivisesta tulosvaroituksesta ja merkittävistä vastatuulista huolimatta Q4-tulos tulee olemaan kohtuullisen hyvä. Alustavien tietojen jälkeen Q4-tulos on pääosin tiedossa, ja huomio raportissa kiinnittyy vuoden 2024 näkymiin ja ohjeistukseen sekä eri segmenttien kehitykseen. Vuonna 2024 yhtiön odotetaan pystyvän parantamaan tulostaan, vaikka markkinatilanne on ainakin alkuvuonna vielä haastava.