Viesti yhdistettiin ketjuun: Kurssien ja niiden muutosten kyselyt, kauhistelut ja hehkuttelut - ketju (Osa 2)

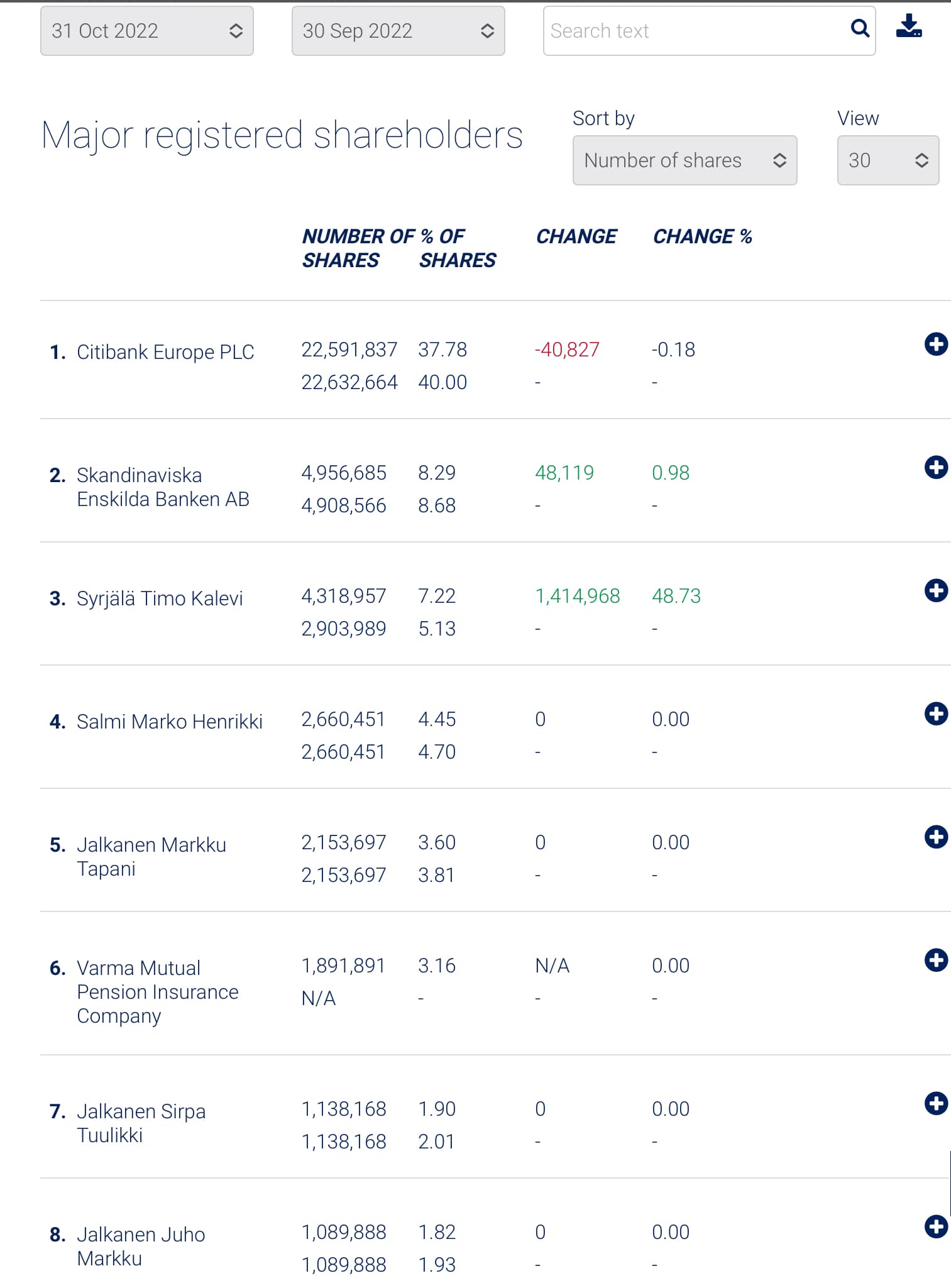

Työeläkeyhtiö Varma on kyllä mieluisa uusi sijoittaja, vaikka olikin annin kautta. Vuoden 2021 lopussa https://www.varma.fi/globalassets/tama-on-varma/Varman-toimintakertomus-ja-tilinpaatos-2021.pdf heillä oli esim. Fifaxin osakkeita kirjanpidossa miljoonalla (auts käypä arvo nyt), Modulightia 23,4 miljoonalla (autsx2), sanoihan Modulightin toimari IPO:ssa sanan ”syöpä” muutamaan kertaan ![]() . Modulightista Varmalla on 7,7 % omistus. Hiukan saattaa olla varovaisuutta siten ilmassa, mutta koska ns. hyviä Varmoja kohteita ei ole, miksei oteta vähän riskiä eli Faronia.

. Modulightista Varmalla on 7,7 % omistus. Hiukan saattaa olla varovaisuutta siten ilmassa, mutta koska ns. hyviä Varmoja kohteita ei ole, miksei oteta vähän riskiä eli Faronia.

Varman muutaman miljoonan sijoitus Faroniin vastaa kovin pientä osaa sen n. 40 mrd osakesalkusta. Omistaa nyt 3,16 % Faronista. En pitäisi kummallisena, jos Varma lisäisi tutkimuksellisten myötätuulien vallitessa osuuttaan. Lisäyksen hetki olisi anti tai sitten isompien omistajien blokkikauppa, hinta vain olisi jälkimmäisessä ongelma?

Muita annista lokakuussa tankanneita vanhoja omistajia olivat ne Armstrong, Timo Syrjälä ja sitten lisänneinä joitakin sijoitusyhtiöitä, taustalla Ehrnrootheja jms, vaikea nyt tietää ovatko ne kauhoneet laidasta lappusia, lähes 200 000 kpl, mikä ohuissa laidoissa kyllä nostaa kurssia. AIM Rule 26 | Faron

8 tykkäystä

-Yrittää ymmärtää viimeisimmän patenttihakemuksen ydintä-![]()

Spekulaatiota kyllä. Tosin keksinnöt syntyvät usein sattumalta. Pfizer yritti kehittää verenpainelääkettä, tulikin Viagra. Faronin tutkimustoimintakin tuottaa näitä oho!-tyyppisiä tuloksia, aiemmin esim. Traumakinen yhteydessä potilaan geneettiset ominaisuudet, kortikosteroidit ja interferonin yhteisvaikutukset.

Kolesterolikertymän ahtauttamaan verisuoneen syntyy hyytymä ja verenvirtaus estyy ja siitä seuraa kudostuho. Kolesteroli on lähinnä LDL- eli ”pahis”kolesterolia.

Faronilla on nyt havaittu, että Bex tai sen kaltaiset voisivat estää tuon kolesterolikertymän tulehdustilan syntyä, koska makrofagit eli syöjäsolut yrittävät ahmia kolesterolikertymää halkeamiseena asti aiheuttaen sytokiinien vapautumista ja sidekudoskertymää, mikä puolestaan lisää hyytymän ja tukoksen riskiä.

”On myös havaittu, että edellä määritellyillä anti-Clever-1-vasta-aineilla tai niiden fragmenteilla, jotka pystyvät sitoutumaan ainakin osittain määriteltyihin epitooppisekvensseihin, on kyky estää tehokkaasti …erityisesti acLDL:n ottoa ja siten estää Clever-1 positiivinen makrofagi, joka sulattaa LDL- lipoproteiineja ja muuttuu vaahtosoluiksi, mikä johtaa ateroskleroottisen plakin muodostumiseen.”

”Näin ollen menetelmä hyperkolesterolemian, dyslipidemian ja/tai ateroskleroottisen sydän- ja verisuonisairauden hoitamiseksi voi käsittää sen, että yksilölle annetaan terapeuttisesti tehokkaita määriä anti-Clever-1-vasta-ainetta tai sen fragmenttia (fragmentteja) Clever-1:een sitoutumiseksi.”

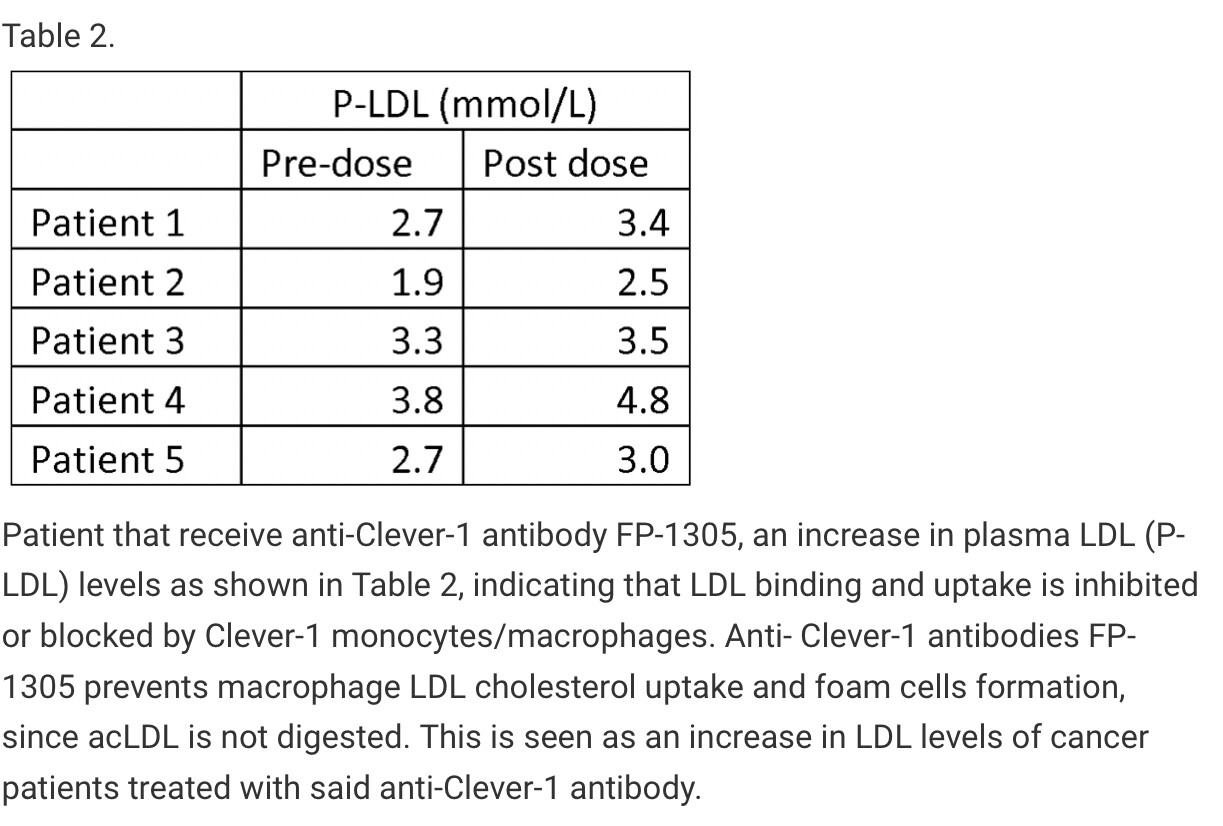

Olisiko tästä LDL-tason noususta tuohon patenttihakemuksen käsittelemään Bexin laadunvalvontaan aikuisten oikeasti, jää hyväksi kysymykseksi. Nousut jäävät joillakin potilailla pieniksi (toimii siis päin vastoin periaatteella veriarvoissa kuin muut kolesterolilääkkeet ![]()

Nykyisin valtimoiden rasvoittumistautia hoidetaan statiinipillereillä, jotka toimivat suurimmalle osalle. Sitten on myös ihon alle pistettäviä, yksi puolen vuoden välein ja pari muuta 2-4 viikon välein. Lisää tulee markkinoille. Bex on ollut laskimoon annosteltava. Jos onnistuvat kehittämään vastaavan ihon alle annostelun ja vaahtosoluongelman ratkaisu on taudin ratkaisu, on vähintään muutaman miljardin €:n jo tosin kilpailtua markkinaa tarjolla. Faronilla ei ole nyt varmaankaan voimavaroja tutkia tätä, mutta ensin rahoituksen haku esim. säätiöiltä ja sitten Turun yliopiston väitöskirjatutkijat työhön. Useiden vuosien päästä voisi olla keksintö rahaksi muutettavissa.

Hyvä näitä varasuunnitelmia ja patenttisuojausyrityksiä on olla, josko syöpälääkettä ei tullutkaan. Tosin se, että syöpä ei osaisi Clever-1:tä hyödyntää, jos kerran terveetkin solut osaavat, tuntuisi lähes mahdottomalta eli luonnottomalta ajatukselta.

10 tykkäystä

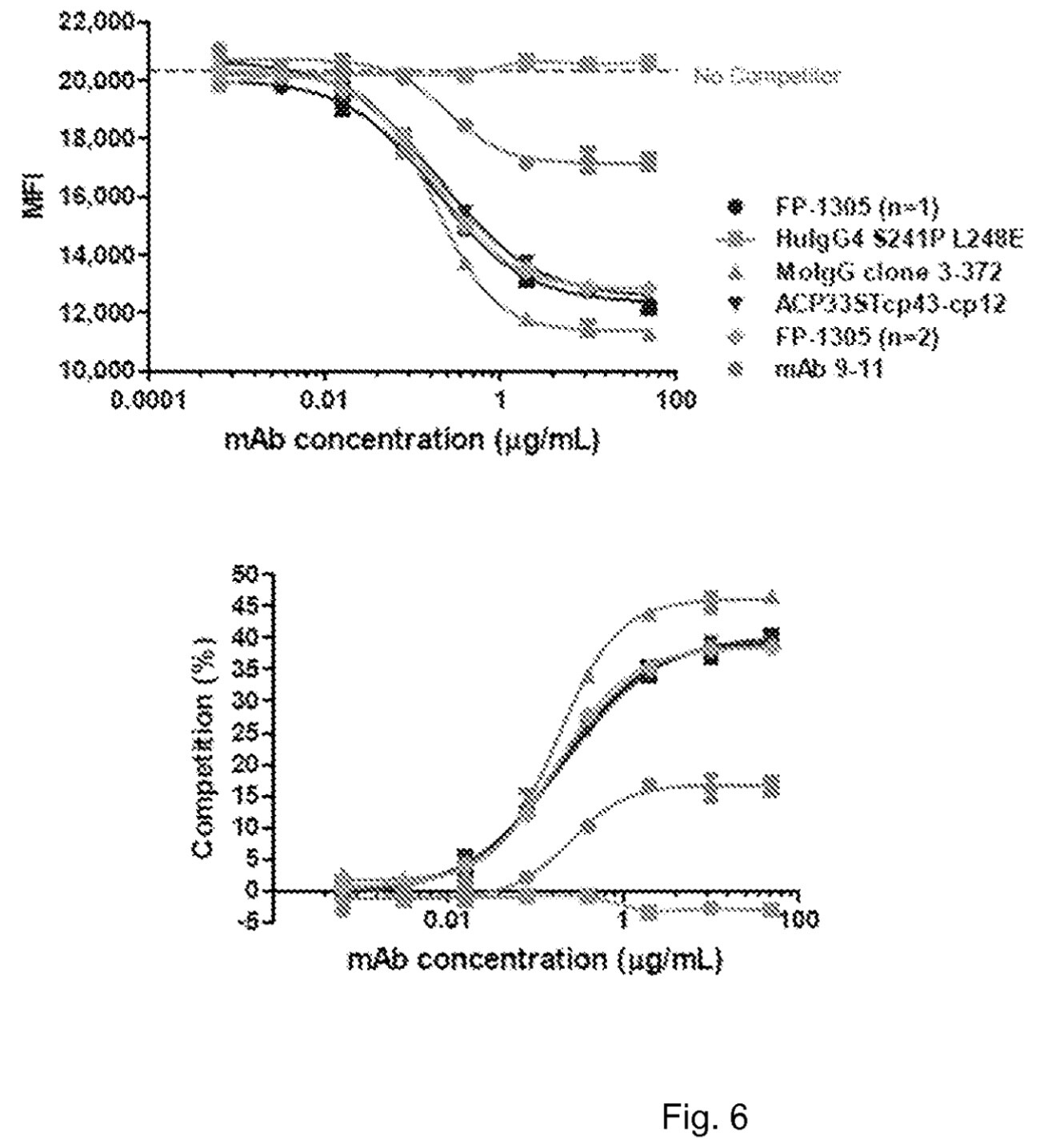

Siis tuon patentin ydin on mentelmässä, jossa viljellyille KG-1 solulinjan soluille annetaan modifioitua acLDL:ää (esimerkiksi fluoresoivasti merkattua), joka otetaan soluihin sisälle Clever-1 välitteisesti. Tämän jälkeen solun sisäisen acLDL:n määrä voidaan määrittää esimerkiksi fluoresenssin perusteella ja tästä päätellä anti-Clever-1 faktorin, esim. BEX, biologinen teho verrattaessa BEX käsiteltyjä soluja kontrolli soluihin.

Tietenkin tuota menetelmää voidaan käyttää, ja varmaan jatkossa tullaankin käyttämään, esim. erilaisten BEX johdannaisten anti-Clever-1 fragmenttien biologisen tehon testaamiseen (vertaa vaikka Herantiksen rhCDNF vs xCDNF joista ensimmäinen on kokopitkä proteiini ja jälkimmäinen on lyhyempi bioaktiivinen peptidi). Tämä on kuitenkin kohtuu pitkä lääkekehitystie ja näiden potentiaalisten aihioiden vaikutus firman nykyarvoon on mielestäni hyvin pieni.

Tuo hyperkolesterolemia, dyslipidemia ja muut vastaavat kohta vaikuttaa mielestäni enemmän siltä, että se on lisätty patenttiin, jotta patentti kattaisi mahdollisimman laajasti mahdollisisa muita käyttötarkoituksia. Faronin tämänhetkinen taloudellinen tilanne ei salli tämän suunnan kehitystä, mutta ehkä jatkossa siihen on optio kunhan ensin BEX:illä saadaan tehtyä miljardeja. ![]()

10 tykkäystä

Hyvä selvennys. Clever-1 ja acLDL yhteys on tunnettu ainakin vuodesta 2006. Faronin ko. patentti Bexin laadunvalvonnasta ja kolesterolitautilääkepotentiaalista on varhaisimmillaan vuodelta 2019 (priority). Application on jätetty 2020. Potilaiden LDL-arvot edellä olleessa taulukossa on MATINSista, joka alkoi 2018 lopussa. Kuvan (ainoa kuva Googlepatentsissa, Espacenetissa kyllä koko hakemus) ei siis ollut tarkoitus olla todiste mistään laadunvarmistuksesta vaan tukea kolesterolilääkesovelluksen tarinaa. LDL-tasoonhan vaikuttaa lukuisat asiat ja siten LDL-nousu Bexilla ei todista sinänsä mitään.

Löytyihän tosiaan jotakin muutakin kuvaa hakemuksesta eli noista solututkimuksista.

Faron on tehnyt perusteellista tutkimusta Systemic Blockade of Clever-1 Elicits Lymphocyte Activation Alongside Checkpoint Molecule Downregulation in Patients with Solid Tumors: Results from a Phase I/II Clinical Trial | Clinical Cancer Research | American Association for Cancer Research siinä vielä tuota acLDL-taustaa.

Siinä siRNA:lla hiljennetty CLEVER-1 ei kuitenkaan johtanut LDL-endosytoosin täyteen estoon (tai hiljennys jäi osittaiseksi??):

”Clever-1 knockdown significantly reduced but did not completely inhibit acLDL endocytosis (Fig. 2D). However, Clever-1 knockdown significantly impaired the acidification of endocytosed acLDL (Fig. 2E)”

Em. artikkelin diskussiossa kolesterolista:

”The observation that FP-1305 can inhibit the scavenging of acLDL (30) suggests that this is the primary cause for the down- regulation of the LXR/RXR and PPAR nuclear receptor pathways in the monocytes of MATINS patients. The LXR/RXR and PPAR receptors regulate lipid metabolism in monocytes (48), and it is well established that these pathways shape the immune responses of myeloid cells (49). Their downregulation potentially drives the adaptive immune activation in heavily pretreated patients. Recently, Donadon and colleagues identified a morphologically distinct TAM subset in colorectal liver metastases that associated with poor disease-free survival. The authors identified LXR/RXR as the most enriched pathway in these large macrophages, which was related to genes involved in cholesterol metabolism, scavenger receptors, MERTK, and complement (50). From a clinical point of view, indirectly regulating lipid metabolism by targeting Clever-1 may be beneficial because the actions are cell-specific and, therefore, prevent divergent responses or side effects from targeting these pathways systemically.”

Maallikko tässä vaan ihmetteli, kuinka validia on syöpälääkkeen potentiuden määrittely kolesterolin uptaken perusteella. Clever-1 välittää useita toimintoja, siinä on useita eri sitoutumiskohtia, joten siihen vaikuttaa eri molekyylit eri tavoin. Ehkä muuta tapaa mitata solutasolla laboratoriossa ei nyt ole eli tällä mennään ja muistellaan, että biologiassa harvoin on mikään 100 % ja on tai off.

Faronillahan on patentti jo myönnetty Bexin syöpähoitotehon potentiuden määrittelyyn potilaassa eli HLA-DR-expressio ja TNF-alfan eritys ![]()

Lontoon puolella ihmetellään syitä kurssinousulle ja Sax kirjoittaa: ”I even looked the Finnish chat board for hints , but they are as much in the dark as us lol .”

No, parempi onkin, että ollaan täällä hipihiljaa ja ei kerrota ![]()

![]()

7 tykkäystä

Tuo LXR/RXR linkki tässä kontekstissa onkin aika mielenkiintoinen. Se on aiemmin jäänyt minulta huomiotta. LXR on siis tumareseptori jonka ligandina toimii oksisterolit, Liver X receptor - Wikipedia, ja kolesterolien kuljetus verenkierrossa tapahtuu LDL partikkeleissa. Tämä linkkaisi mahdollisesti Clever-1:n kontrolloiman LDL:n sisäänoton makrofagien geeniekspression muutoksiin. Tämän reitin parempi tunteminen tässä kontekstissa voisi mahdollistaa Bexin patentin kiertämisen kohdentamalla sen signalointireitin muita tekijöitä. Tosin tästä tulisi vielä puuttumaan Bexin spesifisyys, mutta silti se saattaa muodostaa uhan jatkossa.

Also, @Saxondale if you’re checking here for strange movements in Faron share price, you should also check the thread that is meant for discussing SP movements (Kurssien ja niiden muutosten kyselyt, kauhistelut ja hehkuttelut - ketju (Osa 2) - #3461 käyttäjältä Rushimato). We don’t know much but we have good memes. ![]()

4 tykkäystä

Mielestäni kurssinousun syy on se, että Faronia on hyvin vaikea mallintaa ja kukaan ei tiedä sen oikeaa arvoa. Lisäksi kyseessä on melko pieni yhtiö ja osakkeista pieni osuus on “free floattina” tarjolla (eli osakemäärästä vähennetään suurten ankkurisijoittajien omistukset). Joten jos joku syvätaskuinen sijoittaja haluaa ostaa, niin se vaikuttaa kurssiin positiivisesti.

Faron on siitäkin mielenkiintoinen tapaus, ettei voimakkaassa kurssinousussakaan välttämättä löydy paljon myyjiä, koska Faronin mallintaminen on erittäin vaikeaa/ ellei mahdotonta, sen arvo voi olla mielestäni mitä tahansa muutaman miljardin ja nollan välillä. Tästä syystä on mielestäni täysin mahdotonta arvioida, onko voimakas kurssinousu hyvä myyntipaikka, sillä seuraavana päivänä saattaa

tulla yrityskauppa, partnerointi tai joku negatiivinen uutinen, joka kääntää tilanteen taas täysin päälaelleen.

Edit: kirjoitusvirheitä

14 tykkäystä

3 tykkäystä

Tästä saa suurin piirtein yhtä paljon irti kuin lukemalla patenttihakemuksen Justian puolelta ilman kuvia pikalukuna läpi🧑🦯. Sijoittajien pitäisi olla edes jotenkin kartalla maallikkoperspektiivistä

a) miten tieteelliset asiat sujuvat ja

b) miten a:n mahdollistavat taloudelliset asiat sujuvat sisältäen sijoittajien omistusosuuden kohtalon, kun puhutaan anneista ja lainajärjestelyistä,

muuten sijoittamiseen tulee liikaa mystiikkaa, josta yleensä ei ns. tykätä.

RNS:ssä sanotaan, että optioehtoja on muutettu 18.11.22 ja viitataan EGM:ään 7.7.22 jolloin taiottiin 11 miljoonaa uutta osaketta, joista osa jo taisikin mennä Varmalle jne. IPF:n kanssa tehtiin sopimus jo helmikuussa 2022.

Yhtiön ja sijoittajien välissä on 2 tulkkia, yhtiön puolella @Paavo_Koivisto

ja Inden puolella @Antti_Siltanen, mitä tuossa sanotaan ”suomeksi” ja miten se pitäisi sijoittajien ymmärtää, miten mm. EGM:n uudet osakkeet ja IPF nyt liittyvät toisiinsa?

5 tykkäystä

Vaikka olen osakkeenomistajana en ole seurannut näitä rahoituskuvioita varsinkin kun ne ovat niin toistuvia. Pikaisen silmäyksen ja arvauksen perusteella Faronin suunnatussa annissa tarjoillaan warranttien muodossa pitkiä optioita joilla pääsee osakkeiden merkintähetken kurssiin tulevina vuosina vaihtamaan optiot osakkeiksi. Ja sitten se erikoisuus tässä on se että jälkeenpäin muutetaan optio-ohjelman toteustushintaa. Muutos on että uuden osakemerkinnän hinta asettaa jo olemassa oleville uuden toteustushinnan, lisäksi jos tulevaisuudessa tulee uusia osakemerkintöjä joissa on matalempi merkintähinta niin tämä automaattisesti laskee optioiden toteutushintaa. Näin toimien osakkaalle annetut optiot menevät automaattisesti rahaan jokaisen uuden osakemerkinnän kohdalla. Oletettavasti hallitukselle on jossain myönnetty tämä oikeus uusien osakkeiden ja optioiden laskemisen lisäksi. Vanhojen osakkaiden kannalta tämä järjestely on hieman ikävä mutta uusien sijoitusten houkuttelemiseksi nähtävästi katsottu tarpeelliseksi. Tosiaan on niin että meille joiden työ ei ole olla analyytikkoja yksityiskohtien tarkistaminen ja kuvan luominen voisi olla helpompaa. Erityisesti jos kysymykset ovat oleellisia.

1 tykkäys

Sijoittajaviestintä on tosiaan Faronin puolelta aivan karmealla tasolla. Yhdestäkään tiedotteesta ei saa mitään selvää - eikä näitä edes yritetä tulkata yksinkertaiseen muotoon.

En edes tiedä onko tämä “alan tapa”, mutta tähän pitäisi edes jollain tasolla panostaa. Tällainen kartoittaa piensijoittajia tehokkaasti.

2 tykkäystä

Tästä tiedotteesta puuttuu vielä se tieto miten tuota lainasopimusta on muutettu Faronin kannalta. Olettaisin että firma informoi tästä vielä lähiaikoina. Tuon lainan seuraavan erän ehdoissahan oli muun muassa, että Faronin tulisi hankkia X määrä rahoitusta tiettyyn takarajaan asti, josta kai puuttui vielä noin 1M euroa. Veikkaan että näitä ehtoja on muutettu ja sen myötä tuota optioiden alarajaa on laskettu, mutta en tiedä onko tähän väliin spekuloiminen kuinka hedelmällistä. Ehkä parempi odottaa, että firma kertoo meille.

Firmallahan on nyt odotettavissa mahdollisia positiivisia ajureita tämän vuoden loppuun ja ensi vuoden alkuun FDA tapaamisen, Matinsin datan ja Bexcombon aloituksen myötä. Jos näiden ajureiden ajoitus esimerkiksi menee huonosti tuon lainan ehtojen kanssa, niin tuskin sitä 1M€ kannattaa nostaa näillä arvostustasoilla. 170M€ faasin II syöpälääkkeitä kehittävä firma on mielestäni aika verrokkiensa alalaidassa, jos jenkkien lääkefirmojen arvostuksiin verrataan (olettaen tietenkin että jenkkilistautuminen on nyt työn alla).

1 tykkäys

Jos verrataan aikaan, jolloin Faron ei ollut ostanut Inden analyytikkoseurantaa eikä Paavoa ollut, asiat olivat ns. kehnosti, kuten millä tahansa start upilla. Nyt on eväät paremmin.

Jos saa neuvoa, voisi analyytikko antaa kommentin näihin RNS:iin, kun ne ilmestyvät, vaikka sitten Faronin viestinnän kanssa pohtien. Markku on kyllä tehnyt ja tekee kovasti työtä viestinnän kanssa, jatkuvasti tulee videoita tiedeasioista. Esim. Nexstimin tj on aktiivinen foorumilla, mutta oikeastaan toivon, että Markku ei käyttäisi aikaa vastaamalla jokaisen ihmettelyyn asioista, joita ei monikaan (tai vielä vähemmän) ymmärrä. Hänellä on nyt sijoittajien kannalta parempaa tekemistä. Jos kysymykset menevät tiedeasoissa akselilla Antti->Paavo->ko. Faronin tiedehenkilö ja takaisin, niin hyvä tullee.

Luottamusta kyllä on, että Faronissa tiedetään, mitä tehdään, mutta olisi mukava saada sijoittajienkin huomioon ottamista tuohon tiedottamiseen, että ketään ei karkoteta pitämällä etäisyyttä liiaksi. Ettei tule fiilistä, ”ettei teidän tarvitse ymmärtää/huolehtia näistä asioista.” Omista rahoistahan sitä lopulta ollaan huolissaan.

5 tykkäystä

Kommentti perjantain tiedotteeseen:

8 tykkäystä

Lontoon puolella on tuoreita uutisia (sky)

SAXin viimeisin kommentti tänä aamuna:

RE: Royal Marsden and ICR on Sky newsToday 06:53

This news was yesterday ( 22nd Nov)

From ICR own website - a more detailed write up of what they are doing at the Royal Marsden .

From that page clock this paragraph !

“Immunotherapy has begun to revolutionise treatment for some cancer patients – we’re even starting to see cures in people with advanced disease who, until recently, were destined to die of their cancers. But unfortunately, immunotherapy doesn’t work for all patients or all cancer types, and we need to do much better both at predicting whether it will work, and increasing the effectiveness of treatment.

“We believe that there are huge opportunities to use combinations of immunotherapy and other treatments like radiotherapy to disrupt cancer’s ecosystem. We are aiming to tilt the balance in favour of the immune system and make the environment inhospitable to cancer cells and favourable for elements of the immune system that can attack them, so that we can make the disease extinct within the body. We’re even using viruses to accurately target cancer cells and draw a powerful immune response to them. We think the reward will be immunotherapy that works for many more patients, and that increasingly gives even those with advanced cancer the hope of a cure.”

Markku could have written that himself lol .

There can’t be that many novel cancer immunotherapy drugs being trialed at the Royal Marsden that are saving lives in people with advanced cancer who would otherwise die .

We are one of them - and are publishing this sort of data

· 100% overall survival at 12-months in PD-1 blockade refractory melanoma patients who experienced clinical benefit from bexmarilimab

· Patients with cold tumors, defined by low baseline levels of pro-inflammatory cytokines, were more likely to experience clinical benefit following treatment with bexmarilimab

· Patients who experienced clinical benefit from bexmarilimab had a seven-fold increase in serum interferon gamma (IFN?), suggesting retreatment with anti-PD-1 could be beneficial

7 tykkäystä

Pitänee vähä kauhoa jäitä hattuun ton kanssa. Pelkästään tolla Kuninkaallisella Marsdenilla on 300 tutkimusta käynnistä tällä hetkellä, joista nopealla vilkasulla oli kourallinen tusinasta ainakin immunoterapiaa. Ei kaikkialla missä mainitaan immunoterapia ole bexistä kyse. ![]()

Mutta kaikki tossa kappaleessa pätee kyllä bexiinkin, onhan immunoterapia edelleen kasvava ja lupaava tieteenala.

Nyt kun raha on kalliimpaa ja kaikkialla laitetaan juustohöylää töihin niin se varmasti vaikuttaa myös big pharman pipelineihin. Sieltä haetaan kustannussäästöjä riskisistä aikaisen vaiheen ja perustutkimuksen prokkiksista ja ennemmin investoidaan myöhäisen vaiheen sopivasti kohdennettuihin hankintoihin isompia rahoja. Niissä on tietenkin se hyvä puoli näin omistajan kannalta että niitä on huomattavasti vähemmän tarjolla. ![]() Myös suosivat lisensointia / molekyylin ostoa koko yrityksen oston sijasta, nyörit kireämmälle siis.

Myös suosivat lisensointia / molekyylin ostoa koko yrityksen oston sijasta, nyörit kireämmälle siis.

Sen voi ilmoittaa esim näin:

Mitä tää tarkoittaa Faronille on että todennäköisesti trendi on että halutaan nähdä parempia tuloksia kuin aiemmin ennen kuin exitin portit aukeaa. Eli vastaavasti Faronin pitää viedä pidemmälle omalla rahoituksella, mutta vastaavasti sitten hintalappu kasvaa kun se päivä tulee.

Tosin uskon että tällästä herkkua kuin Faronilla on (Immunoterapia, joka on hyvin siedetty ja komplementaarinen pd-1:lle) niin ostaja löytyy kyllä heti jos päätettäisiin myydä, kysymys on varmaankin vain valuaatiosta.

ps. Merck KGAa:lla on oma PD-l1 estäjänsä Bevancio, mutta sillä on tällä hetkellä kolme käyttöaihiota joten auttamattomasti MSD:tä ja BMS:ää jäljessä käy joten tuskin ovat relevantti pelaaja jos mietitään yhteistyötä missä olisi jotain eksklusiivisuutta kaupan.

7 tykkäystä

Nykyisessä taloustilanteessa olisi äärettömän mielenkiintoista kuulla, millaiset ovat Faronin suunnitelmat. Kuten Faron on itsekin viestinyt, tulevat Faasin 2 tutkimukset maksavat kymmeniä miljoonia, eikä Faronilla sitä rahaa ole. Omin voimin jatkaminen vaikuttaa siten yhä epätodennäköisemmältä.

1 tykkäys

Redeyellä on huomenna Life Science Day

https://www.redeye.se/events/850947/redeye-life-science-day#schedule

jossa taas Faronkin mukana klo 9.40. Video tuli jo. Se pitäisi näkyä kirjautumatta, mutta ilmainen rekisteröityminen vaadittaneen itse tapahtumaan, jonne voi kirjoittaa jo kysymyksiäkin Faronille, niihin on joskus jopa vastattu!

Luettelee PD-(L)1 markkinoijat eli potentiaaliset kauppakumppanit

MSD, BMS, Pfizer, Novartis, Roche, Merck, Regeneron, Sanofi. Aiemmassa viestissä taisin luetella 2, joilla kaikki BEXCOMBOn käyttöaiheet. BEXCOMBOa ja MATINSia käsittelevät slidet näkyi jo lokakuun presiksessä, jonka @marie linkkasi 19.10.22

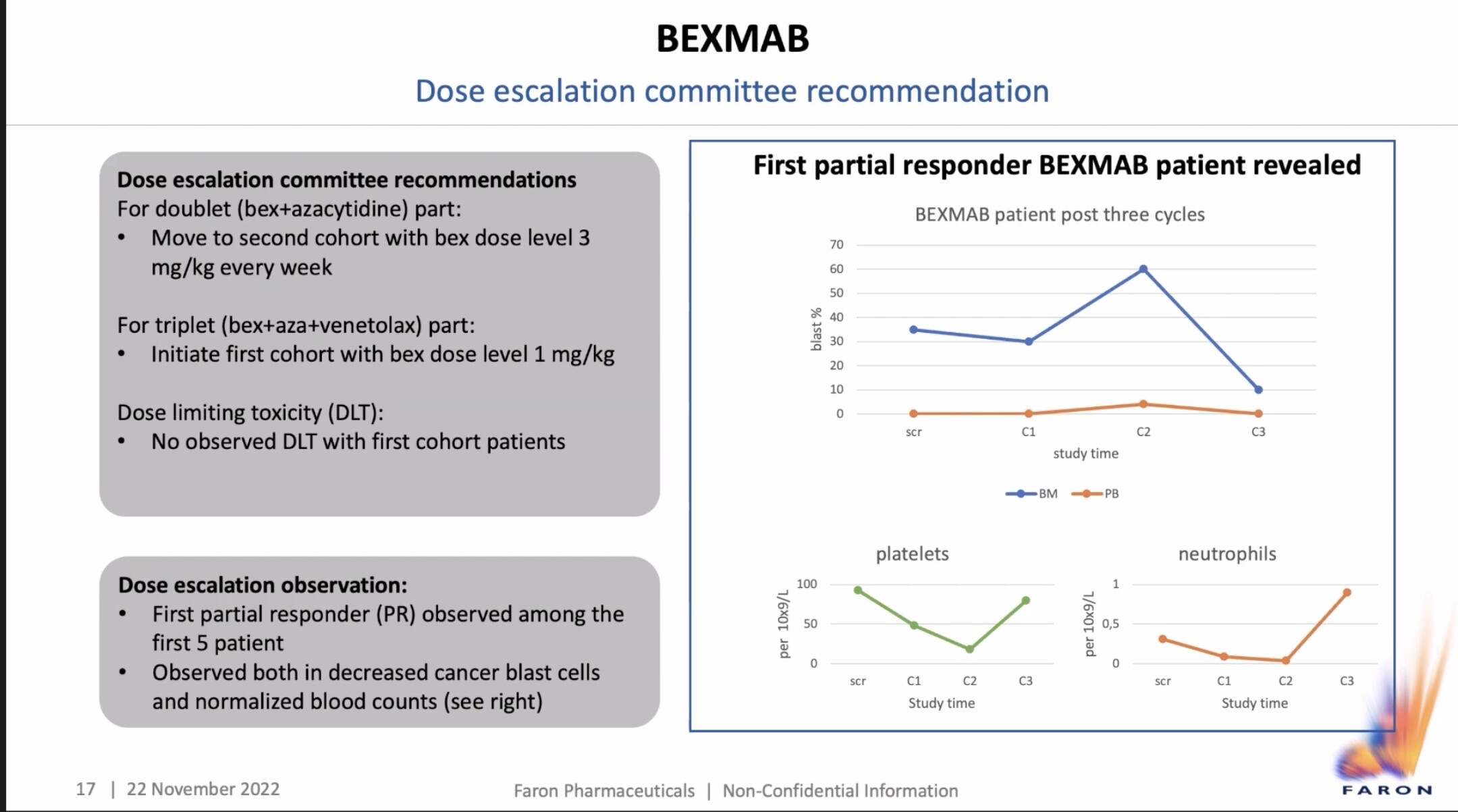

BEXMABista pari uutta? slidea. Toisessa Markku mainitsee, blastit vähenevät (veressä? luuytimessä?) että luuydinkin olisi toipumassa, mutta olisiko kyse siitä, että kun atsasitidiinissä on viikon hoito ja 3 viikkoa lepoa, niin on luonnollista, että atsan haittavaikutus hiipuu. Muuten, quite huge if true. Tosin vasta osittainen vaste ja niitä 1, kun n=5. Markku kyllä totesi potilaan ollut rekrytty jo kesäkuussa ja 3 sykliä takana, joten tarkoittaako 3 atsan sykliä, jotka siis 4 viikkoa kukin eikä Bexin 1 viikon sykliä, se tekisi järkeä ja hugehko, kunhan vielä muutamat samanlaiset kasassa, niin sitten huge.

11 tykkäystä

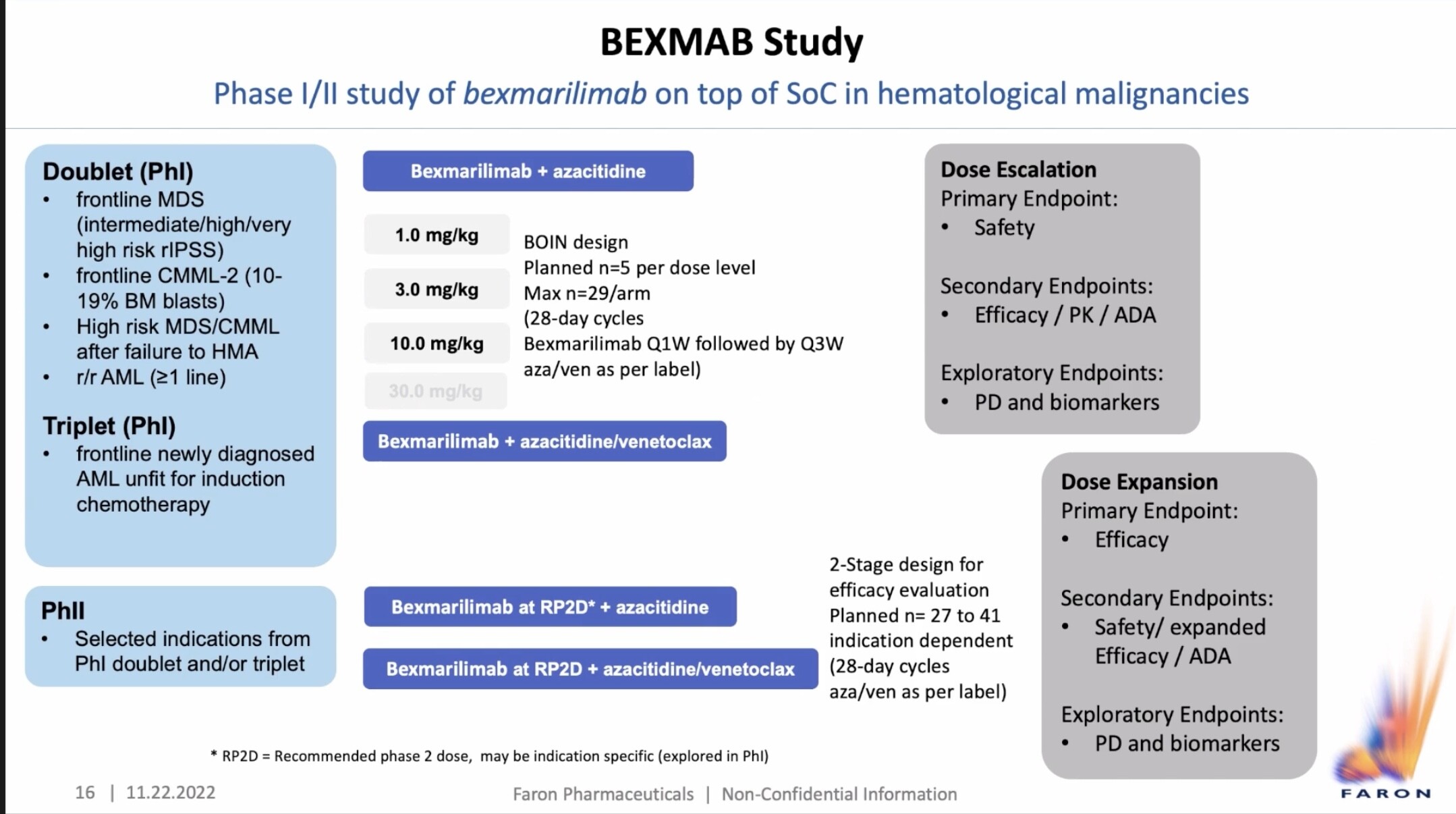

BEXMABista. Sanotaan tuo selvällä suomenkielellä CT:ssä, että 28-day cycle. Kesäkuussa siis aloitettu ja tuo pisimpään tutkimuksessa ollut potilas on saanut 3 sykliä lääkitystä ja viimeisimmät koetulokset ovat siten syyskuulta. Tässä vaiheessa mentiin vasta pienimmällä Bex-annoksella eli 1 mg/kg. Näitä potilaita n=5. Lokakuun lopussa oli lupa nostaa annos 3 mg/kg ja taas odotetaan 3 kk eli helmikuuhun 2023. Kymmenkertainen annos tulee Markun mukaan ehkä, muttei ole päätetty. Jos, niin sitten maalis-huhtikuussa ja sen tulokset luetaan kesällä? 30 mg/kg taitaa olla sliden mukaan kuopattu, mikä nopeuttaisi siten usealla kuukaudella edistymistä faasi 2:een, jossa potilaita enemmän, kunhan tuo optimaalinen Bex-annos on määritelty. MATINSissa suurin hyöty nähtiin jo 1 mg/kg:lla.

Nyt on myös lupa aloittaa tuoreen akuutin leukemian hoito Bexillä osana kolmoislääkitystä. Markun mukaan jo ”on going”. Tosin vain leukemiat niillä potilailla, jotka eivät rankempaa kemoterapiaa kestä.

Veressä kiertävän Clever-1-proteiinin määrä on laskenut merkittävästi Bexillä hoidetuilla BEXMABissa. MATINSiin liittyvän tutkimuksen perusteella Clever-1 on todettu T-solujen estäjäksi ja siten se toimisi immuniteetin heikentäjänä.

Tuossa Markun kuvassa edellä on luuytimessä (BM) tutkimukseenottovaiheessa 35 % blasteja eli epäkypsiä verisoluja. Määritelmän mukaan kyseessä on jo leukemia, kun blasteja on yli 19 % soluista. Näin ollen potilas kuuluu tuohon r/r AML-ryhmään, jossa leukemia on uusinut (relapsed) tai blasteja on jäänyt hoidosta huolimatta (refractory). Tuo on se huonoennusteisin tauti. Kyseessä lienee iäkäs tai monisairas immeinen, joka ei kovia sytostaatteja kestä eikä kelpaa parantavaan hoitoon eli luuydinsiirtoon. Jos aiempi hoito on ollut atsasitidiini ja sillä ja Bexillä jatketaan, tulokset ovat vaikuttavia. Jos hoito on ollut jotakin muuta, voi pelkkä atsa selittää hoitotulosta. Sen kun tietäisi ja sen, miten veren (PB) blastit ovat käyttäytyneet ennen seulontaa, tuossa kuvassa ne ovat nollan tienoilla.

Ai miten niin kiinnostavaa? Nämä kuukaudet näyttävät, mikä kyky Bexillä alustavasti on verisyövissä ja nopeammalla aikataululla kuin kiinteissä ja jos näyttää lupaavalta, voi Big Pharma käydä kiinni kuin sika limppuun eli tässä tapauksessa Faroniin. Ja se olisi tod näk eri sika kuin BEXCOMBOssa/MATINSissa.

16 tykkäystä

Tässä kokeessa syöpäsolut itsessään yliekspressoivat Clever-1:tä, joten optimaalinen Bex määrä Clever-1:n toiminnan blokkaamiseen voi myös olla suurempi kuin Matinsissa. Oletettavasti myös liukoisen Clever-1:n määrä voi olla suurempi näissä syövissä ja sen blokkaamiseen taitaa kulua myös enemmän vasta-ainetta. Käsittääkseni liukoinen Clever-1 oli yksi tekijä mikä viivytti Matinsin tuloksia Bexin annostelua haettaessa.

Edit:

Tuossa @Mestarihiihtaja:n aiemmin jakamassa MLF:n haastattelussa about 3 min kohdilla mainitaan, että tälle ensimmäiselle Bexmab potilaalle on annettu ensivaiheen hoitona Azaa.

4 tykkäystä