O’Brien reveals more about what he believes he can bring to Faron, highlighting his experience in the US capital markets.

He adds that Faron is now moving “into [its} next phase of growth.”

O’Brien reveals more about what he believes he can bring to Faron, highlighting his experience in the US capital markets.

He adds that Faron is now moving “into [its} next phase of growth.”

Modernalta tuloilla rokote joka myös auttaa omaa puolustusjärjestelmää tuhoamaan syöpäsolut. Arviolta markkinoilla vuosikymmenen loppuun mennessä.

Yksi koronapandemian vaikutusten positiivisista asioista on kyllä ollut tämän mRNA-rokoteteknologian todella nopea kehitys. Näitä synteettiseen mRNA:han pohjautuvia menetelmiä on kyllä kehitetty ainakin vuosikymmen ennen pandemiaa, mutta suurimpana esteenä oli ollut kliinisten kokeiden rahoitus. Pandemian myötä kokeisiin kaadettiin suunnattomat määrät rahaa ja kokeiden asetelmia suunniteltiin uudelleen niin, että niitä oli mahdollista nopeuttaa huomattavasti. Tämä tulee johtamaan tulevaisuudessa useiden muidenkin mRNA-rokotteiden sekä mRNA pohjaisten geenieditointimenetelmien kehitykseen. Knoppitietona, Modernan yksi perustajajäsenistä on väitellyt Helsingistä (Derrick Rossi - Wikipedia).

Ja jos joku sattuu miettimään, että onko tämä syöpärokote kilpailija Bexille, sanoisin että ei. Nämä voivat hyvinkin olla synergisiä hoitoja. Syöpärokotteet pyrkivät saamaan aikaan T-soluvasteen syöpäsoluja vastaan, mutta osassa kasvaimista makrofagit muodostavat immunosupressiivisen ympäristön, joka estää näitä syöpää tappavia T-soluja toimimasta. Bex pyrkii auttamaan näissä tapauksissa ohjelmoimalla makrofagit uudelleen.

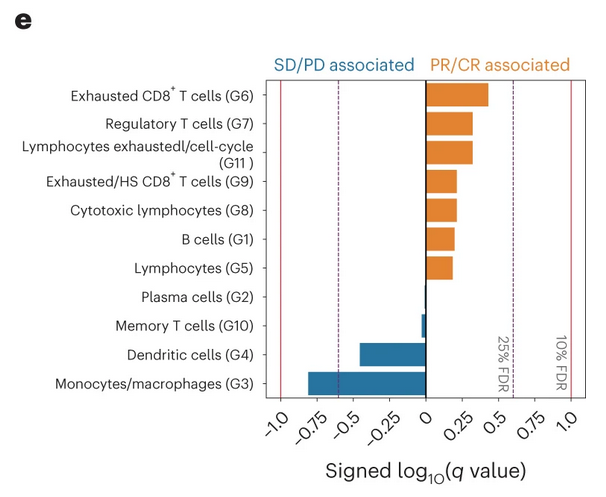

Sattui vielä tänään tulemaan twitterissä vastaan tällainen uusi juttu jossa on tutkittu NSCLC:n anti-PD(L)1 terapiavasteiden taustoja (Genomic and transcriptomic analysis of checkpoint blockade response in advanced non-small cell lung cancer | Nature Genetics). Mielenkiintoisesti immuunisoluvasteesta parhaiten SD/PD (stable disease / progressive disease) responssien kanssa korreloi makrofagien markkerit (Figure 2e). Tämä viittaisi siihen, että immunosupressiiviset makrofagit voivat olla iso tekijä estämässä tehokasta NSCLC:n hoitoa anti-PD(L)1 lääkkeillä. Tämä on myös lupaava löydös Bexlungin / Bexcombon odotusten kannalta.

edit: Lisätty tuo Fig 2e kuva tuosta yllä olevasta NSCLC jutusta referenssiksi.

https://www.utupub.fi/handle/10024/174474

144 sivua iltalukemista

Faron will present on the panel, “Boosting checkpoint inhibitors – finally two solutions?”. Dr. Jalkanen and Dr. Fjällskog will discuss the most recent data for bexmarilimab, the company’s wholly owned immunotherapy asset, for treating hematological malignancies and solid tumors.

AACR 2023:

https://www.abstractsonline.com/pp8/#!/10828/presentation/3192

https://www.abstractsonline.com/pp8/#!/10828/presentation/4141

Results: 23 successful baseline biopsies and stainings were obtained, 6 per cutaneous melanoma, 11 per cholangiocarcinoma and 1 per hepatocellular carcinoma, from patients treated with bexmarilimab. Patients had received an average of three previous lines of therapy. At baseline, patients that saw a clinical benefit (CBR) from bexmarilimab had average PD-L1/Clever-1 ratio of 0.2 compared to 4.4 (p=0.042, Wilcoxon nonparametric test) in patients that did not respond to the treatment.

Hienoa! Bravo!

Nyt on julkaistu ensimmäiset tulokset myös biomarkkereista. Potilasjoukko vielä tosin valitettavan pieni, ja voi olla että vielä tarvittaisiin lisädataa joidenkin potilasjoukkojen osalta. Voi olla että myös FDA viittasi tähän, silloin sanoessaan että joiltain potilasjoukoilta tarvitaan vielä lisädataa ennen kuin voidaan edetä.

Todella mielenkiintoinen toi ajatus että käytetään PD-L1/Clever-1 suhdelukua markkerina, ja nimenomaan jos luku on pieni. Esim Keytrudallahan on jotkin käyttöaiheetkin rajattu siten että pitää olla suuri PD-L1 määrä tuumorissa; tässä nyt nähdään käytännössä se mistä on puhuttu että bexistä hyötyvät ovat niitä joilla on immunologisesti kylmät kasvaimet, eivätkä he hyödy nykyisistä immuunitarkistuspisteen estäjistä.

Olisi todella mielenkiintoista tietää että mitä bex + PD-1 estäjä tekee tuollaisessa lähtökohtaisesti kylmässä kasvaimessa. Sitä kombinaatiotutkimusta odotellessa hattua päästä.

ps. Kiitos Poiju kaivamisesta.

Tuo hyöty pienellä suhdeluvulla viitannee siihen, että Bex monoterapiasta hyötyvät todennäköisemmin potilaat joilla on vähemmän PD-L1 positiivisia syöpäsoluja pesäkkeessä suhteessa Clever-1 positiivisiin makrofageihin, jos en nyt aivan väärin tätä tulkitse. Käsittäkseni tätä suhdelukua voitaisiin käyttää arvioitaessa sitä hyötyykö potilas todennäköisemmin Bex monoterapiasta vai Bex + PD-L1 inhibitio kombinaatioterapiasta. Käytännössä tämän suhdeluvun avulla voitaisiin paremmin arvioida esim. Matinsin ja Bexcombon markkinaosuuksia, olettaen että molemmat olisivat ensivaiheen hoitoina. Lisäksi tuossa varmaan tulee vielä arvioida Clever-1 positiivisten solujen prosentuaalinen osuus koko syöpäpesäkkeen soluista, jotta saadaan arvio siitä, onko potilas soveltuva Bex hoitoon alunperinkin.

Aivan! Joo-o mitä enemmän mietin tota niin tuo suhdeluvun käyttö ohjaamaan valintaa pd-1 mono vs pd-1 + bex vs bex mono käy järkeen. Oma ensimmäinen ajatukseni oli että loppupeleissä ensilinjassa bex aina yhdistettäisiin pd-1:n kanssa, jolloin alunperin kylmäkin tuumori hyötyisi myös pd-1 estäjästä jos se ensiksi käännetään kuumaksi, mutta nyt täytyy sanoa että menee vähän opitun jargonin puolelle koska juuri tossa kohtaa loppuu oma ammattitaito sanomaan että onko tossa ajattelussa järkeä.

Olin tosiaan tähän asti ajatellut että toi clever-1 markkeri tulee olemaan samankaltainen kuin pd-1 markkeritkin eli lasketaan mekaanisesti prosenttiosuus ekspressoivia soluja.

Sehän tuossa biomarkkerivärjäyksessä onkin mielestäni mielenkiintoista, että kasvaimista voidaan värjätä samalla esimerkiksi PD-L1 + Clever-1 tai CD47 + Clever-1 ja näiden tulosten perusteella voidaan arvioida hyötyisikö potilas ennemminkin Bex + anti-PD-(L)1 vai Bex + anti-CD47 hoidosta vai kenties pelkästä Bexistä. Varsinkin, jos tämä saadaan yhdistettyä esimerkiksi tuohon @Vino_Pino:n mainitsemaan Aiforian PD-L1 pipelineen (ja mahdollisiin muihin uusiin pipelineihin myöhemmin) tämä voisi olla hyvin tehokas tapa optimoida tuota ensivaiheen hoitoa.

Periaatteessahan Matinsin ja Bexcombon kohdepotilaspopulaatiot ovat samat, mutta noilla markkereilla tuota jakoa voitaisiin tehostaa ensivaiheessa.

Nykyisissä Matinsin kokeissa potilaat ovat saaneet ensivaiheen hoitona usein PD-1 inhibiittoreita (ainakin melanoomassa), joista kuitenkin vain noin 20% toimii. Lopuista 80%:sta viidesosa olisi todennäköisesti Bex monoterapia hoidosta hyötyviä. Tässä tilanteessa Bex olisi toisen vaiheen hoito vasta epäonnistuneen anti-PD-1 hoidon jälkeen.

Ensivaiheen hoitona tuo menisi varman niin, että potilaalta tehdään ensin esimerkiksi PD-L1 + Clever-1 värjäys. Sen jälkeen paljon PD-L1 positiivisia soluja kasvaimissa sisältävät tapaukset, joilla ei ole Clever-1 positiivisia soluja kasvaimissa, hoidettaisiin ensisijaisesti anti-PD-(L)1 monoterapialla. Potilaat, joilla on sekä PD-L1 että Clever-1 positiivisia soluja, hoidettaisiin ensisijaisesti kombinaatio hoitona. Lopuksi potilaat joilla on vain vähän PD-L1 positiivisia soluja, mutta paljon Clever-1 positiivisia soluja, hoidettaisiin ensivaiheessa Bex monoterapialla.

Jep, periaatteessa just noin. Mietin tosin että 50% PD-L1 ekspressio kun ennustaa silti aika huonosti vielä responssia, (NSCLC, 50%>PD-L1, 30% ORR, Keynote-010) niin mitähän ne 70% noista ovat jotka ekspressoivat paljon PD-1:stä ja kuinka hyvin poissulkeva toi PD-L1/clever-1 suhde olisi.

Onkohan jossain muuten taulukoita että mitkä tuumorit ekspressoivat clever-1 voimakkaimmin?

Minkä takia osake pomppasi lokakuussa -22 2€->4,5€?

Käsittääkseni tuo viimevuoden lopun nousu ajoittui aika hyvin sen uutisen jälkeen missä tuon IPF partnersin lainan ehdot oli sovittu uudelleen. Minusta tuntuu, että markkina tällä hetkellä diskonttaa huomattavasti biotekkien osakkeita heikosta rahoitustilanteesta johtuen. Jenkeistä löytyy esimerkiksi useita biotekkejä, joita saa tällä hetkellä ostettua alle kassavarojen. Markkina siis hinnoittelee ne suoraan epäonnistumaan. Faron on nostanut aika tasaisesti lisärahoitusta pienemmissä erissä, mikä voi hermostuttaa sijoittajia, jos rahoitus on epävarmaa, mutta samalla mahdollistaa sen, ettei suuria määriä tarvitse nostaa esimerkisi tuolla pohjalla 1,85€ hinnoilla.

edit: Tuo IPF:n sopimuksen muutos julkaistiin vasta 18.11.2022, ehkä se ei liittynyt suoraan vain siihen. Amendment Terms and Conditions with IPF Partners - Faron Pharmaceuticals Oy

edit 2: Lokakuun puolivälissä 13.10.2022 oli anti 1,85€ hintaan, joten kai se nousun alku silti rahoitukseen liittyi. Proposed Issue and Placing of Shares - Faron Pharmaceuticals Oy

Noiden rahoitusuutisten lisäksi 18.10 tuli MATINSin melanoomatuloksia ja lokakuun viimeinen päivä Faron tiedotti alustavista rohkaisevista tuloksista BEXMABissa.

Silloin rikottiin pitkään jatkunut laskukanava. Rajun nousun jälkeen tultiin vähän alas, kuten odottaa saattaa ja nyt on siirrytty odotuskanavaan, kauppa on vähäistä, kun kytätään.

Tuo verisyöpätutkimus on tärkein driveri firman arvolle kuukausien-vuoden näkymällä eteenpäin, koska sen tulosten luenta on nopeaa. MATINS ja BEXCOMBO vähän pitemmällä tähtäimellä. Niissäkin alkaa kaikki asettua pirullisen tarkasti kohdilleen, noin teorian ja alustavien tulosten kannalta. Ongelmana on niiden kovat kustannukset eli rahoitus eli kuka maksaa ja mistä se on pois, omasta kukkarosta vai osakkeiden liudentumisen kautta omasta tulevasta kukkarosta, se hillitsee firman arvon nousua niiden osalta. Yksi ratkaisu on tietysti partneroitumisdiili, mutta Faron vedättää tyyliin upporikasta/rutiköyhää maksimoiden hyvät tulokset ennen sopimuksia ja peilailee kuvajaistaan pilkottavasta kassan pohjasta, onnea siihen ![]()

Traumakinen epäonnistumistrauma suitsii yleisesti Faron-hypeä, vaikka nyt ovat selättäneet senkin ongelman eli tietyt geneettiset potilaan ominaisuudet, jotka aiheuttivat epäonnistumisen kortikosteroidien käytön vuoksi.

Sitähän se Jalkanen on bexin kohdalla sanonut, että testit katsotaan loppuun asti, ennen kuin mitään diilejä aletaan hakemaan, jotta saadaan mahdollisimman hyvä hinta!

Tässä meinaa mennä ei-immunologin aivot solmuun, kun puhutaan T-cell antibodeista, mutta ilmeisesti Faronkaan ei ole T-soluja saanut vasta-aineita tuottamaan, vaan kyse on B-solujen vasta-aineista, joiden tuotantoon tarvitaan T-solun apua. B-solut eivät kai ole vielä seikkailleetkaan Markun kalvoilla?

”Our data implies that bexmarilimab can induce activation and secondary Ig rearrangements in mature B-cells, which has been reported to occur in germinal centres during T-cell dependent antibody responses to increase B-cell diversity and affinity of antigen receptors. B cell diversity and activation was reflected in patient autoantibody production and may enhance cancer immune recognition.”

Onko tässä kyse siitä, että kun ”kaikenlaista” dataa saadaan potilasnäytteistä ja niistä voidaan seuloa vaikka minkä geenin tuotoksia, saatiin nyt tällaista. Ja tällainen on ilmentymää Bexin immuniteettia buustaavasta vaikutuksesta. Samalla tulee buustattua autovasta-aineita eli omia kudoksia kohtaan, kuten tuo TPO eli kilpirauhasta vastaan, kilpirauhastulehduksiahan on nähty Bexia saaneilla. Hyvä! Toimii! Ottaisin kyllä kilpirauhasvajaatoimintaan mieluummin pillerin päivässä kuin syövän mukaani arkkuun.

”Importantly, we identified a set of pre-treatment autoantibodies that were associated with longer time to disease progression and were predictive of clinical response (disease control rate [DCR], consisting of CR, PR, SD) and progression-free survival (PFS) on bexmarilimab therapy.”

Siis etsittiin biomarkkereita, mutta vielä kliinistä hoitovastetta varmimmin ennustavaa ei nähty, mutta kärryillä ollaan, POIS ALTA!![]()

![]()

![]()

![]()

Varmaankin juuri näin:

Siitä vaan immunologiaa opiskelemaan, että pysyy Faronin mukana:

https://www.immunology.org/public-information/bitesized-immunology

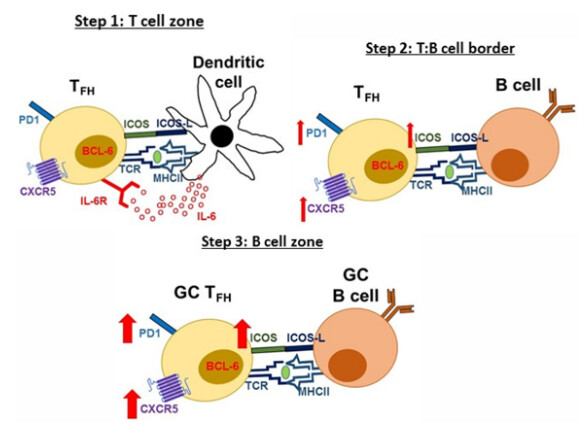

https://www.immunology.org/public-information/bitesized-immunology/cells/t-follicular-helper-cells

“T follicular helper cells (Tfh) are a specialized subset of CD4+ T cells that were first identified in the human tonsil. They play a critical role in protective immunity helping B cells produce antibody against foreign pathogens.”

Immunologisen järjestelmän peukalointi lääkeaineilla mukaan lukien beksmarilimabi aiheuttaa varmaan aina myös haittavaikutuksia. Onneksi Bexin sivuvaikutukset ovat olleet varsin lieviä ja siedettäviä.

Tässä tapauksessa ajattelen että juuri ne autovasta-aineet reagoivat syöpäsoluja vastaan. Joidenkin syövän immunologisten hoitojen teho on ollut paras niillä potilailla, jotka ovat saaneet myös sivuvaikutuksia, mm. iho-oireita.

Tai sitten se on pikemminkin seurausta immunoaktivaatiosta eikä syy. Rapatessa roiskuu.

Linkkisi; ”It is presumed that these are related to bystander effects from T cell activation. If patients are responding to therapy, they may be more likely to have irAEs as their immune system is more competent or if there is cross-reactivity between tumour and normal tissues, i.e., common antigens. Some have postulated a response-independent effect, where organs may have subclinical inflammation which progresses when PD-1 axis inhibition is introduced”

Edelleen: ”development of early autoimmune manifestations due to reduced tolerance to self-antigens following treatment with ICIs may indicate heightened activation of the endogenous anti-tumour immune response and represent an important factor in evaluating potential benefit from therapy.”

Faronin havainnoissa nuo ”pre-treatment autoantibodies” ja parempi survival viittaisi myös siihen, että immuniteetti on yhä aktiivinen, niin omia kudoksia kuin syöpää vastaan.