Kyllä se sieltä vielä tulee, jos ei vielä tänään, niin ensi kuussa on about pakko. Faron nosti kesäkuun lopun annissa 6,6M € ja nykyisellä burn ratella tuo kuluu about yhdessä kvartaalissa. Lisäksi kai Faronilla tulee olla kassassa noi 6M varalla, joten lähiaikoina on tarve annille. En sitten tiedä voiko Faron odottaa noita seuraavia Bexmabin datoja, koska hyvien tulosten myötä se voisi mahdollistaa annin parempaan hintaan.

2 tykkäystä

Lieneekö Juho tarkoittanut syksyllä ![]()

2 tykkäystä

Tuskin, koska sanoi ”syyskuussa”. Kieltämättä tällaiset heitot ovat omiaan lisäämään epäluottamusta, jos ne jäävät toteutumatta.

4 tykkäystä

Onhan tässä vielä yksi ilta. Eikös ne suunnatut annit yleensä julkaista pörssin sulkeutuessa.

2 tykkäystä

Akuuttirahatarve tuskin on juuri tämän kuun vaihde eli ensi viikollakin ehtii hyvin. Voisiko työn alla kuitenkin olla vielä Iso P:n tai B:n etumaksu ratkaisuksi.

3 tykkäystä

Tulikos sieltä anti vai mistä viime hetken -7% tauluun? Ei ainakaan ole nettisivuilla uusia uutisia. Ja ei, tämä ei mielestäni kuulu kurssien ihmettelyyn.

2 tykkäystä

Tuntuu siltä että pienen vaihdon hermoilua. Kommunikaatio firman suunnalta epäselvää. Epävarmuus annista ja sen toteutumisesta painaa selvästi kurssia.

6 tykkäystä

Edelliset placingit eli yksityisannit:

29.8.23:

The Issue Price represents a 11.8% discount to the close price on 28 June 2023

27.1.23:

The Issue Price represents a 13.9% discount to the close price on 26 January 2023

Joku voisi ajatella, että myymällä tänään viimeisillä sekunneilla kurssin 7 % alas, tonnilla parilla, saisi 10 miljoonaa sijoittamalla etua 700 000 €, jos yksityisannin taso määräytyy edellisen sulkemishinnan mukaan.

Tämä teoria vaatisi tietty maanantaiaamuna pörssitiedotteen klo 9.00 yksityisannista tietyille tahoille. Vaikka Lontoon pörssi sulkeekin (ja avaa) samaan aikaan kuin Helsinki, pörssitiedotteita eli RNS ei ole tullut iltaisin, vaan klo 9.00 Suomen aikaa.

Olisin kyllä itsekin voinut osallistua 20 % alennuksiin, mutta varsinainen osakeanti on sen verran kallis järjestely, että antaa olla.

Lopulta, ehkä joku meistä vain panikoitui myymään, että nyt se pääoma jo menetettiin ja päätti menettää vain osan. Ja kuka tietää, ehkä sijoittajien välille syntyykin kilpailua, mikä nostaa hintaa?

Teen mieluummin hengitysharjoituksia

Breathing in,

breathing out

It is all

perfect

7 tykkäystä

Ajattelin, että olen missannut jonkun yhtiötapahtuman, mutta ehkä joku vaan myi sen verran, että tällainen pienivaihtoinen lappu sukelsi. Yritin etsiä myyntimääriä, mutta Nordnetista ei näy kuin muutaman viimeisen kaupan (joku 400 kpl) ja Nordea ei senkään vertaa.

Kattellaan sitten maanantaina uudelleen.

1 tykkäys

[[Bayer = buyer ???]]

3 tykkäystä

Näimpä. Painotettu perjantain keskihinta kuitenkin noin 3,53 EUR, niin tuokin skenaario aina mahdollinen.

Mielenkiintoista nähdä lähitulevaisuudessa, että tuleeko ensin data vai anti. Toki pitää muistaa, että huonolla datalla sijoittajat pääsisivät antiin mukaan vielä halvemmalla kuin nyt.

1 tykkäys

Huonolla datalla kaikki jättää uppoavan laivan, meinaan kurssi romahtaa välittömästi senttiosakkeeksi.Tää on ihan eri touhua kuin joku teollisuus että suhdanteet vaihtelee.Lääkekehityksessä kun tulee takapakkia, tarkoittaa että seinä on vastassa.Eli palataan tiettyyn pisteeseen ja aletaan miettiä mitä kokeillaan seuraavaksi.MUTTA, itse uskon että edelleen saadaan vahvistusta että tuote toimii.

6 tykkäystä

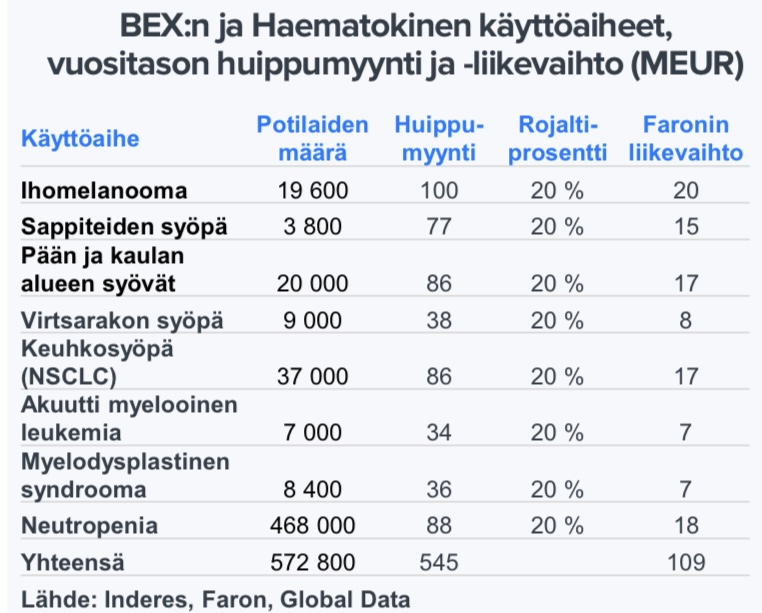

Saa kyllä aika huonoa dataa tulla, että senttiosakkeeksi romahtaisi. Tällä hetkellä tuo Bexmabin ORR on 8/15 eli 53%. Jos oletetaan, että tuo aiemmissa slideissa oleva enrichment kohortti (n=12) epäonnistusi täysin ja siitä ei tulisi yhtään respodoivaa potilasta, tuo ORR olisi silloin 8/27 eli 29,6%. Tämä olisi vieläkin parempi kuin pelkällä Azalla, Faron Pharmaceuticals - breakthrough immunotherapies - #2566 käyttäjältä Rushimato.

Lisäksi kannattaa muistaa, että Bexmab ei ole ainoa koe jossa Bexiä testataan. Suurempi osa Faronin fundapohjaisesta arvostuksesta liittyy Matinsin ja varsinkin Bexcombon potentiaaliin.

12 tykkäystä

4 tykkäystä

Arvonmääritys on mielenkiintoista.

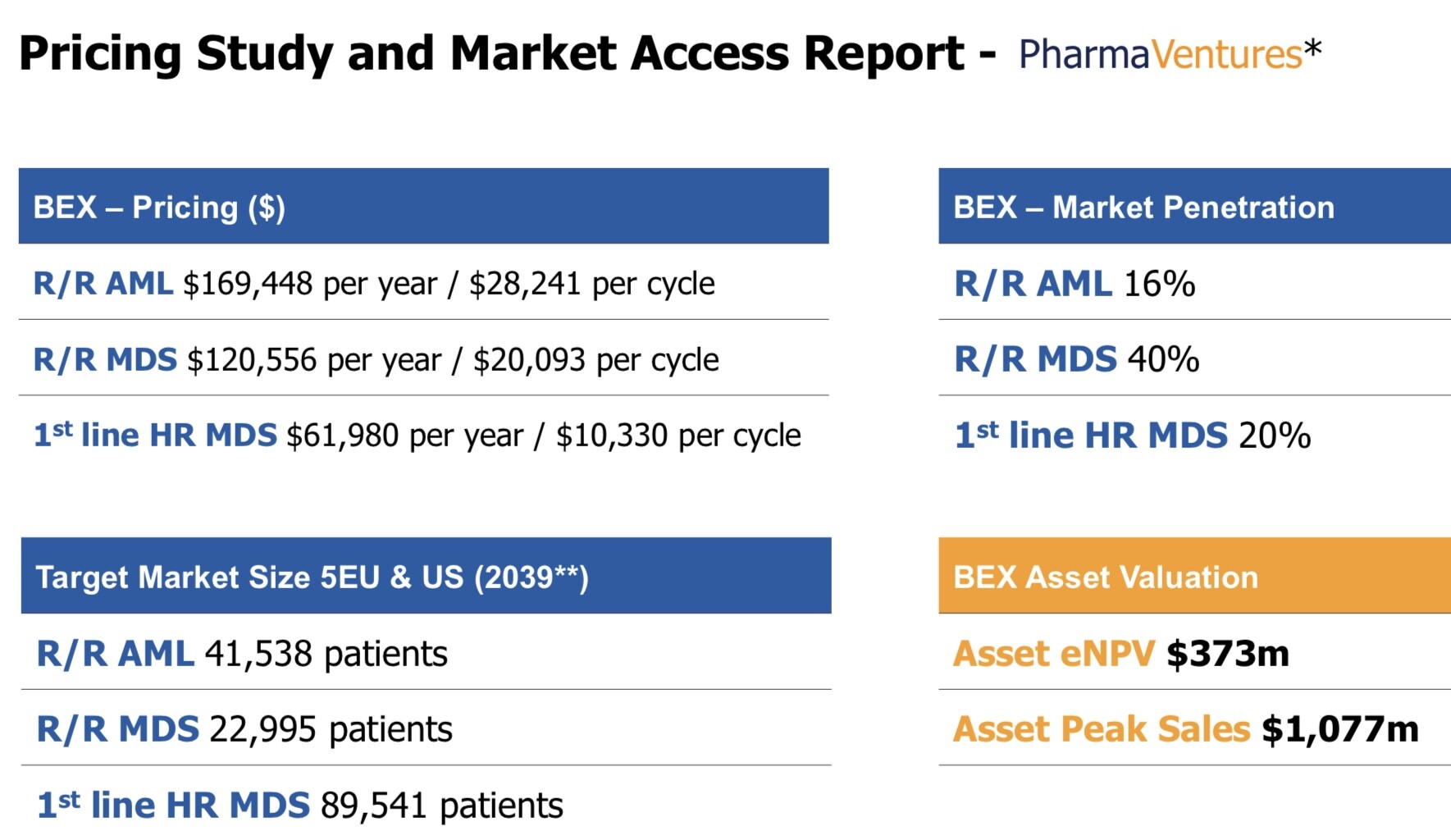

Faronhan on lähtenyt tutkimuksissaan liikkeelle pintaraapaisulla näihin tauteihin. Ensin oli tarkoitus ottaa mukaan verisyövistä vain AML ja MDS ja niistä vain ikääntyneet ja monisairaat. Sitten kavennettiin edelleen, otettiin fokuksesta pois ne, joille ei ole vielä kokeiltu standardihoitoa eli vaikeusaste nousi, mutta tuloksia nopeammin, muttei varmemmin. Nyt Faron uusimmassa deckissään on ottanut ensilinjan hoidon mukaan korkean riskin MDS:ssä.

”HR-MDS” on high risk MDS. Luuytimessä on yli 5 % blasteja.

”Asset eNPV” (Expected Net Present Value) tarkoittaa odotettua nettonykyarvoa lääkkeen arvottamisessa tai farmaseuttisen alan sijoituspäätöksissä. Tämä käsite liittyy lääkkeiden kehittämiseen ja markkinoille tuomiseen, ja se auttaa määrittämään, kuinka kannattavaa tietyn lääkkeen kehittäminen ja myynti voi olla ajan myötä.

Asset eNPV ottaa huomioon monia tekijöitä, mukaan lukien lääkkeen kehityskustannukset, odotetun myynnin, voitonmarginaalit, markkinoiden riskit ja aikavälin vaikutukset. Se auttaa yrityksiä ja sijoittajia arvioimaan, onko lääkkeen kehitys ja markkinoille tuominen taloudellisesti kannattavaa.

Tämä arviointi auttaa tekemään päätöksiä siitä, kannattaako investoida tiettyyn lääkkeen kehitysprojektiin tai farmaseuttiseen omaisuuteen. Asset eNPV on yksi työkalu farmaseuttisessa teollisuudessa, joka auttaa arvioimaan sijoitusten tuottoa ja riskejä lääkkeiden kehittämisessä ja markkinoille tuomisessa.

“Peak sales” tarkoittaa huippumyyntiä tai myynnin huippukohtaa, kun puhutaan tuotteesta, erityisesti lääkkeestä tai lääkinnällisestä laitteesta. Tämä käsite liittyy yleensä farmaseuttiseen tai biotekniseen teollisuuteen ja auttaa arvioimaan odotettuja myyntituloja tuotteen elinkaaren aikana.

Peak sales -arvio kuvaa aikaa ja myyntimäärää, jolloin kyseinen tuote saavuttaa suurimman myyntinsä markkinoilla. Se ottaa huomioon tekijöitä, kuten tuotteen kysynnän, kilpailun, markkinoiden koon ja patenttisuojan keston. Tämä arvio on tärkeä sekä yrityksille että sijoittajille, koska se auttaa ennakoimaan, kuinka kannattavaa tuotteen myynti voi olla ja milloin se saavuttaa huippunsa.

Farmaseuttisessa teollisuudessa peak sales -arviota käytetään myös tekemään päätöksiä tuotekehityksestä ja markkinoinnista sekä houkuttelemaan sijoittajia. Se auttaa arvioimaan tuotteen taloudellista potentiaalia ja riskitasoa markkinoilla.

Huippumyynti on arvioitu 1 mrd. dollaria.

Inden Faronin seurannan aloituksen verrokkiyhtiöiden ennustettu EV/liikevaihto mediaani on 6,7. Sijoittamalla kaavaan luvut, saadaan enterprise valueksi huipussaan 6,7 mrd $. Faron joutunee tyytymään rojalteihin, Inde arvioi 20 %. EV:ksi huippu 1,34 mrd. dollaria.

Näillä rajallisilla käyttöaiheilla Bexin assetin arvoksi eli eNPV ovat laskeneet 373 milj. $. Tarkoittanee sitä, että jos nyt perustettaisiin yhtiö nimeltä Faron ja aloitettaisiin Bexin kehitys, jäisi tuon verran käteen kaikkien kulujen ja rojaltien jälkeen näissä rajallisissa indikaatioissa koko vuosien myynnin ajalta?

Kuten @jerej edellä kertasi, BEXMAB on vain osa potentiaalista ja luulen®pa, että verisyövissäkin käyttöalue vielä kasvaa näistä alkuvaiheen rajatuista. Tiedossahan on, että BEXMABin osalta Inden luvut menevät uusiksi ja syksyn aikana piti kai tulla uutta. Toivotaan, että päästään faaseissakin eteenpäin, sehän myös nytkäyttää tasokorotukset onnistumistodennäköisyyksien kautta arvostusmalliin.

Mikähän tuossa on periaate-erona, että Inde arvioi aloitusrapsassa huippumyynniksi AML+MDS 70 miljoonaa € ja nyt tehdyssä arviossa AML+MDS 1077 miljoonaa $? @Antti_Siltanen

23 tykkäystä

Kiitos aivan mahtavasta tulkkauksesta, niin maallikkokin ymmärtää taas vähän paremmin. ![]()

5 tykkäystä

EGM minutes 27.09.2023

3 tykkäystä

Hyviä pointteja.

eNPV on käsittääkseni sama kuin rNPV eli kyseessä on riskillä vähennetty omaisuuden nykyarvio. Yleensä näissä laskelmissa on vähennyksiä vähennyksien perään poistettuna ns. todellisesta arvosta.

Joka kerta, kun riskit pienenee ja päästään lähemmäksi maalia, pitäisi tuon arvon nousta huomattavasti isommaksi.

Lisätutkimustuloksia vain odottamaan, jotta tuo arvo saadaan päivitettyä ja mielellään reippaasti ylöspäin.

5 tykkäystä

Vaikuttaa siltä, että nuo PharmanVenturesin arviot myynistä evät olisi diskontattuja. Target market size r/r AML:lle ja r/r MDS:lle vaikuttaisi olevan samaa luokkaa kuin Inderesin arvioissa AML ja MDS, jos nuo market penetration prosentit ottaa huomioon. Tällöin HR MDS lisänä tässä PharmaVenturesin arviossa tekee osan erosta. Muuten tuo ero johtunee varmaan enimmäkseen eriävästä diskonttauksesta, mutta ehkä Antti voi kommentoida tätä.

5 tykkäystä

Varsinkin biotechin arvonmääritys.

Isoin ero tulee ilman muutta potilasmääristä. Tuossa ennen BEXMAB:n alkamista tehdyssä seurannan aloituksessa potentiaalinen potilasjoukko arvioitiin selvästi tätä pharmaventuresin lukua pienemmäksi. Toinen asia on lääkkeen hinta joka on meidän mallissa selvästi PV:n lukua alhaisempi. Market penetration on suunilleen samalla pallokentällä ja muita muuttujiahan tuossa ei avatakaan.

Faroniltahan pitäisi tulla Q4:n aikana lisää BEXMAB-dataa. Siinä yhteydessä olisi tarkoitus arvioida meidän mallinnusta taas tuorein silmin ja vähän perusteellisemmin. Muutoksiahan Faronin näkymiin on tullut aika paljon seurannan aloituksen jälkeen esim bexmabin edistymisen ja toisaalta esim bexcombon aloituksen viivästymisen puolesta.

13 tykkäystä