Faronin arvostustaso on ollut esillä jo Inden aloitusraportin yhteydessä 26.08.2022.

”Mielestämme Faron kuitenkin ansaitsee verrokkeja korkeamman arvostuksen perustuen yhtiön suureen kohdemarkkinaan ja kolmen lääkeaihioin laajan tutkimusohjelman tuomaan potentiaaliin.”

Yhtiöraportti 10.1.2023

”Faron ansaitsee verrokkeja korkeamman arvostuksen”

BEXMAB-päivityksen yhteydessä 18.04.2023 jälleen

”Pohjoismaisiin lääkekehitysyhtiöihin nähden Faron on hinnoiteltu (osin oikeutetusti) edelleen verrokkeja korkeammalle.”

Analyytikon kommentti 30.08.2023

”Pohjoismaisiin lääkekehitysyhtiöihin nähden Faron on hinnoiteltu (osin oikeutetusti) edelleen verrokkeja korkeammalle.”

Ensimmäisessä kommentissa tuli esille alkuperäiset syyt arvostukselle. On tietenkin aiheellista seurannassa käydä perusteet läpi, ovatko syyt edelleen olemassa. Lääkeaihiot ovat edelleen mukana, Traumakinekin, odotellaan syöpätrialin alkua…siitähän ei edes ollut alunperin tietoa. Haematokine on edelleen vain aihio. Bex sen sijaan ei ole pettänyt, vaan arvostukselle on tullut lisää syitä:

30.8.2023

”bexmarilimabin turvallisuus ja alustava teho verisyövissä vaikuttaa edelleen lupaavalta ja yhtiö kaavailee myyntiluvan hakemista H1’25.”

Kun ketjussa on käyty verrokkeja läpi, näyttää siltä että ruotsalaiset biotekit ovat menneet muiden ruotsalaisten osakkeiden kanssa toiletista alas. Jenkki-IPOt ovat saaneet heikäläiset start upit kylpemään pääomissaan, nyt rahaa laitetaan satoja miljoonia haisemaan ja ammutaan postimerkkejä haulikolla ja saadaan osa osumaan, mutta block busteria ei ole tullut esiin. Pettymyksiä tulee faasi kolmosissa, kuten tuo Oncopeptides tai magrolimabilla. Helppo ymmärtää, että treidaavat alle tasearvonsa. Rahat loppuvat aikanaan sielläkin.

Faron on perin suomalainen, pääomia ei ole rajattomasti ja omistajat rahoittavat nitkutellen eteenpäin. Kaikkea edes suunniteltua ei ole varaa tutkia trialeissa ja se on ongelma. Taktiikkana on saada onnistuminen postimerkkiä suuremmassa taudissa, kuten nyt verisyövät AML ja MDS. Tässä ollaan hyvin lähellä, ensi viikolla kuullaan tuloksia, ks.ed. Niissä onnistuminen oikeuttaisi yksinkin arvostuksen ja helpottaisi vielä merkittävämmän BEXCOMBOn aloittamista.

Ketjussa on aika vähän ollut löysää hypettämistä, joka houkuttelee löysän negailunkin paikalle. Varmaan parempi, että kurssikin käyttäytyy fundan mukaan eikä fiilisten.

Pienivaihtosena Faroniin vaikuttaa tosiaan fooruminkin sentimentti, joku voi haluta treidata osakkeella ja yrittää manipuloida, sellaisesta jää kyllä helposti kiinni. Joku voi haluta tulla vielä mukaan, jos on jo liian kallis omaan makuun. Annissa saa sitä suuremman osuuden yhtiöstä, mitä alempana kurssi on eli antiin osallistuva voi haluta kurssin alas ja kaikki muut kurssin ylös.

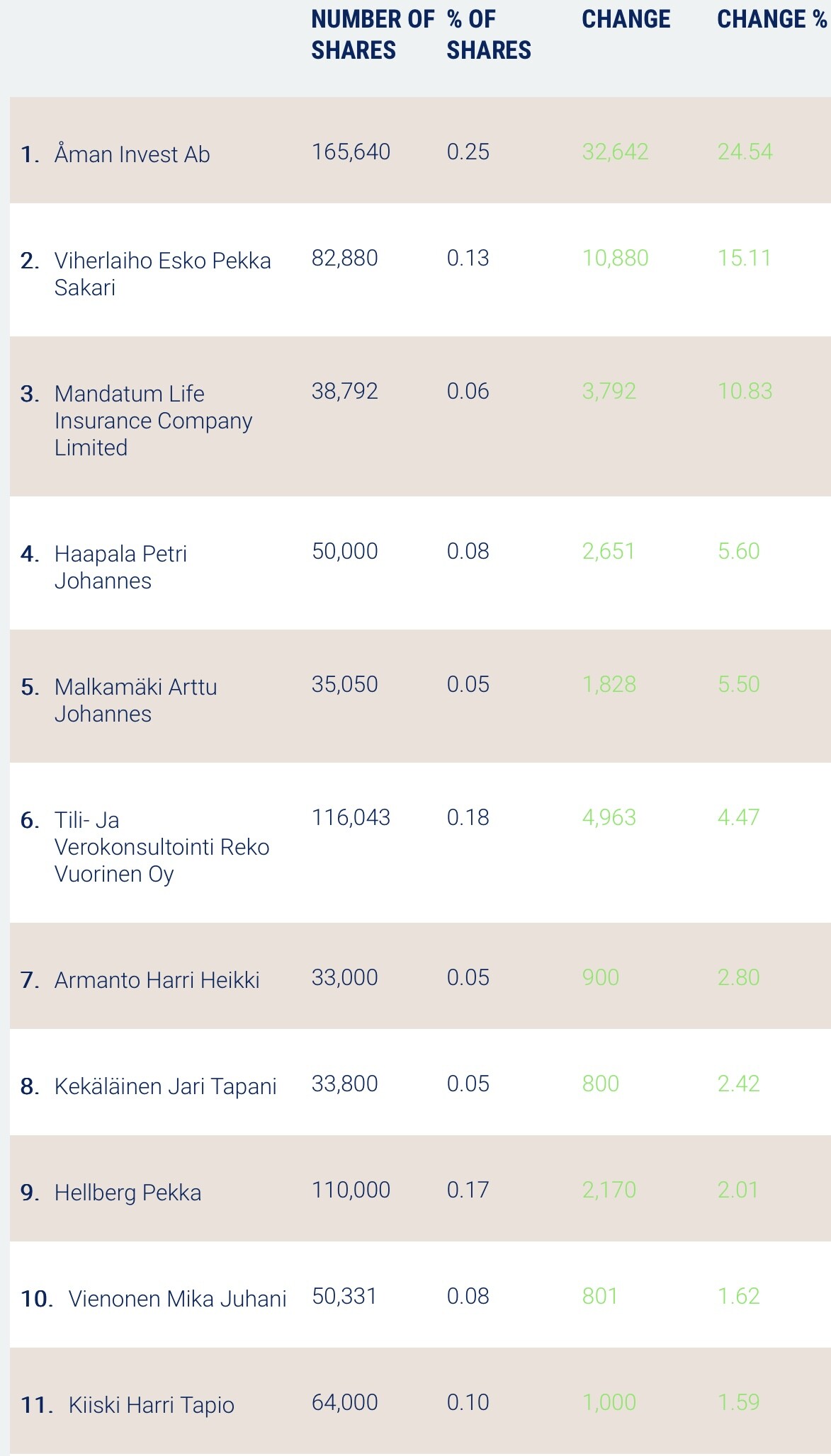

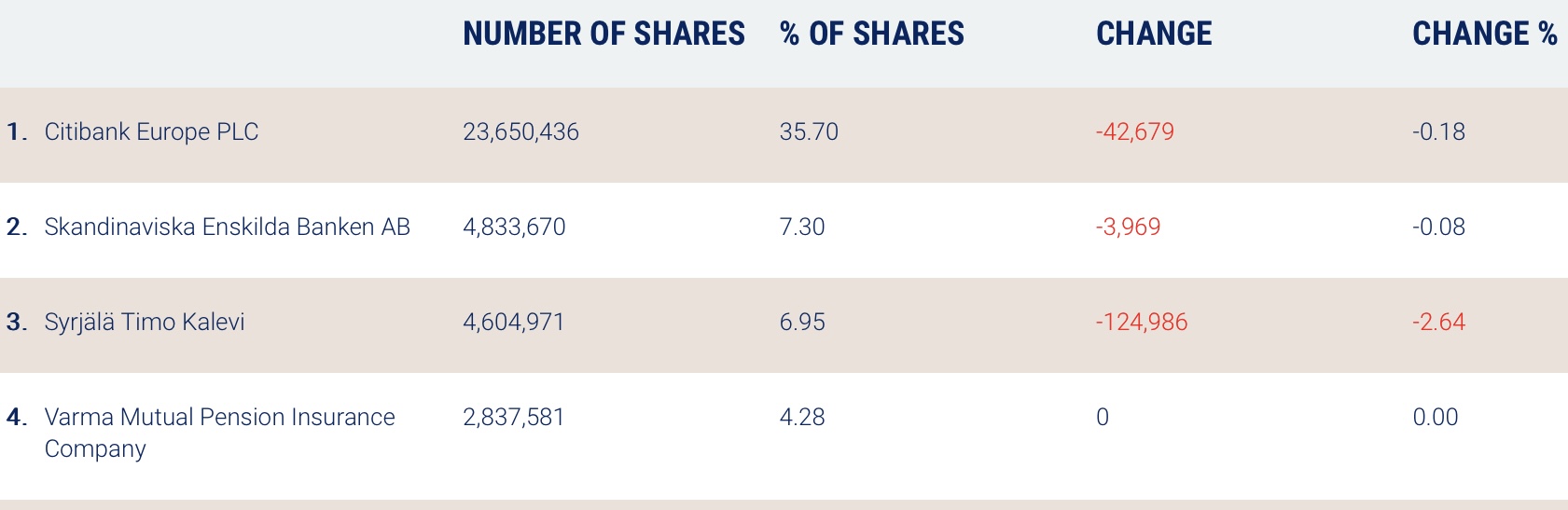

Suurin omistaja Timo Syrjälä on vähentänyt syyskuussa omistustaan 125000 osaketta, 2,6 % omistuksestaan. Oli annista saanut lappuja edullisesti. Kiitos kuitenkin rahoituksesta. Tuollainen määrä myyntilaidalla painaa kurssia alas, on 1-2 viikon normivaihdon määrä.

Juho nosti kostutetun sormensa ilmaan tunnustellakseen tuulia ja sanoi ”syyskuussa”, kun kysyttiin rahoitusannista. Siinä oli läppää mukana. Riippuu, mistä milloinkin tuulee. Jos ilmoitusta yksityisannista ei tule, tarkoittaa se sitä, että muuta on jo alustavasti sovittu. Turha olisi jakaa omistusosuuttaan pois ennen diiliä. Jääköhän tämäkin asia ensi viikon tiedotustilaisuutta eli ehkä myötätuulta odottamaan?

Antti on tehnyt katsauksen nykytrendeistä https://www.inderes.fi/fi/uutiset/bioteknologian-rahoituksessa-vaisu-q223-mutta-ilmassa-vakautumisen-merkkeja

Partneroituminen trendaa, IPOt ja yrityskaupat ovat last season.