Yleisesti ottaen faasin I kliiniset kokeet on turvallisuuskokeita ja faasin II kokeet tehokkuuskokeita. Tässä kokeessa faasissa II on isompi määrä potilaita ja tämän potilasmäärän perusteella pitäisi saada tietoa BEXin tehosta MDS:n hoitoon. Faasissa I ei ole ollut vielä riittävästi potilaita, että BEXin tehosta olisi vielä luotettavaa tietoa, vaikka alustavaa viitteellistä dataa jo onkin.

6 tykkäystä

Kiitos jerej valistamisesta. Ihan älyttömän suuri tuo potilasmäärän kasvu ei faasi 2:ssa ole vs. faasi 1, joten lopputulema kaiken järjen mukaan saattaisi olla lähellä faasi yhden tuloksia ja nehän olivat varsin hyviä. Mielenkiinnolla jään odottamaan

1 tykkäys

Tuon potilasmäärän ei tarvitse välttämättä olla kovin suurin, jos tuo Bexin alustava teho MDS:ään säilyy. Tuolta ylempää langasta löytyy arvioita kuinka monta potilasta tulisi respondoida, jotta tuossa kokeessa päästäisiin tavoitteeseen, esim. Faron Pharmaceuticals - breakthrough immunotherapies - #2940 käyttäjältä Rushimato.

3 tykkäystä

Kilpailija ilmoittaa saaneensa Fast Trackin FDA:lta r/r AML:n hoidossa 9 potilaan faasi 2a perusteella. Kyseessä on Sellaksen CDK9-inhibiittori. Potilaat ovat venetoklaksihoidossa epäonnistuneita. Heillä on se etu, että käyttävät azaa ja venetoklaksia molempia yhdessä CDK9:n kanssa. Faron lähti yhdistämällä Bexiin pelkän azan ja se ei tuottanut kummoisia r/r AML:ssä.

Sellas panee paremmaksi = huonommaksi ainakin arvion tavanomaisen hoidon tehosta:

”Patients with AML that fail venetoclax-based therapies…median OS of approximately 2.5 months.”

Kuulostaa sinänsä hyvältä Faroninkin tulevien trialeiden kannalta, jos tuo on FDA:n hyväksymä elinajan vertailupituus eikä Sellaksen arvio.

Sellaksen trialissa jää epäselväksi, mikä osa hoidon tehosta tulee azasta, jos sitä ei ole aiemmin ollut käytössä. BEXMABissa on jäänyt näkemättä, mikä lisäteho olisi saatu venetoklaksista. Onko jollekulle selvinnyt, miksi Faron lähti r/r AML:ään duplettihoidolla eikä tripletillä, kuten se lähti alunperin ensilinjan AML:ään? Riskin otto? Siinä olisi ainakin luonteva uudelleenkäynnistyksen aihe, mennä kilpailijan esimerkin voimin dog fightina eteenpäin.

18 tykkäystä

Luulisi Faronin myös hakevan Fast Trackia bexmabin HMA-MDS perusteella. Ajattelisin että lokakuun datan perusteella olisi voitu hakea. FDA vastaa 60 päivässä eli ainakaan heti lokakuussa ei kuitenkaan haettu. Tiedottanevat sitten kun on myönnetty.

Se taas olisi yllättävää jos sitä ei haeta/myönnetä.

12 tykkäystä

Tuohon Fast Track kysymykseen Make vastasi edellisessä haastattelussa, että kirjoittajilla on kiirettä eikä aikaa joululomille. Tässä videossa kohdasta 23:45 eteenpäin tuo kysymys Faron Pharmaceuticals - Innovatiivisia lääketieteen ratkaisuja - #3087 käyttäjältä Sijoittaja-alokas.

edit: Lisätään vielä linkki tähän Faronin porukoiden juttuun FTD:iin liittyen: https://www.sciencedirect.com/science/article/pii/S1359644623002878.

“This pronounced response can alter stock-market-capital-raising strategies for biotech firms. Anticipating such surges post-FTD announcements could lead companies to time their capital raises strategically, capitalizing on increased stock prices and potentially reducing their cost of capital.”

Jos pitäsisi veikata, niin tuo FTD uutinen tulee Q1:n aikana, mikäli Q1-Q2 vaihteeseen tarvitaan vielä anti.

10 tykkäystä

Hei ja kiitos mielenkiintoisesta keskustelusta. @Vino_Pino nosti esille Faronin kilpailijan Sellaksen, osaatteko ottaa kantaa toisen kilpailijan Syros Pharmaceuticals yrityksen asemaan tässä kilpajuoksussa, Jos olen oikein ymmärtänyt heidän tamibaroteeni valmistetta on tarkoitus testata hematologisten pahanlaatuisten kasvainten hoidossa. Tavoitteena on käynnistää MDS-1:n vaiheen 3 tutkimukseen vuoden 2024 ensimmäisellä neljänneksellä ja AML-1:n vaiheen 2 kokeilusta odotetaan tuloksia vuonna 2024; Alkutiedot osoittivat 100 % CR/CRi-suhteen ja suotuisan siedettävyysprofiilin.

Kyselen näitä siksi kun testeissä on käytössä tamibaroteenin kanssa sekä atsasitidiinin että venetoklaksin.

Olisin kiitollinen, jos joku asiaan perehtynyt osaisi kommentoidan miten Syroksen kehittämä tuote menee päälekkäin Faronin suunnitelmien kanssa

10 tykkäystä

Kyllä Make veti hyvin Morganissa ![]()

![]()

5 tykkäystä

Tuliko jotain uutta tietoa? Mitkä olivat esityksen highlightit?

3 tykkäystä

Lueskelin noita Syros Pharman sijoitusmateriaaleja ja tuo tamibaroteeni vaikuttaisi olevan spesifimpiin tapauksiin. Se on retinoidihapporeseptorin (RARA) estäjä ja sen käyttötarkoituksena on uudet korkean riskin MDS ja AML potilaat joilla yli-ilmenee RARA. Näitä potilaita on heidän arvionsa mukaan noin 50% MDS ja 30% AML tapauksista. Tuo heidän alustava teho vaikuttaa kyllä lupaavalta.

Faronilla ei ole vielä näihin verisyöpiin biomarkkeria ja Bexin toimintamekanismi on immuunivasteen säätelijänä myös hyvin erilainen kuin tuolla tamibaroteenilla.

7 tykkäystä

Kannattaa kuunnella:

Webcast - 42nd Annual J.P. Morgan Healthcare Conference (metameetings.net)

2 tykkäystä

Faron presentaatiossa mainitsivat, että Higher risk MDS markkinat on 89 500 potilasta vuodessa EU:ssa ja USA:ssa.

Ei ole kovin pieni markkina, mikäli hoidosta saa esim. 100 000, niin puhutaan useamman miljardin liikevaihdosta pelkästään high risk MDS:n osalta.

9 tykkäystä

Jotenkin on jäänyt levy pyörimään tuosta innostuneisuuden asteesta ja partneri kandidaattien kanssa keskustelusta. Paljon puhetta, mutta kyllä pitää aika pian alkaa konkretisoitumaan nuo puheet. Niitä on puhuttu kohta kaksi vuotta.

14 tykkäystä

Kyllä, juuri näin.Alkaa olla uskottavuus koetuksella kun samoja asioita toistellaan ja innokkaita kandidaatteja on jonoksi asti.Tänä keväänä viimeistään tai sitten ei tule tapahtumaan.Muutenkin tarttis saada tukeva selkänoja laajeneville tutkimuksille tai ne supistuu entisestään.Firmoja on lähiaikoinakin osteltu että paljonko firmoilla on varaa sijoittaa.Faronilla on muutama pätkätyöläinen tätä varten että kaupat syntyy.Se on näytön paikka nyt.

2 tykkäystä

Kommentteja JP Morganista

Markku pitää edelleen esillä myös r/r AML koko analyysissä, koska puhuu 50 %:ssa vasteista. Olisi voinut pickata pelkät MDS:t ja mennä 100 % vasteilla.

R/r AML roughly 30 % respond rate valikoimattomassa hoidoissa epäonnistuneissa. Siten pessimismi tässä ketjussa ei ehkä ole ihan perusteltua.

Veriarvojen normalisointi MDS:ssä, siten että tarve mm. rautakuormaa aiheuttaviin punasolusiirtoihin vähenee. Markku sanoo, että tämä on mahdollisesti yksi applikaatio jatkossa Bexille MDS:ssä. Tämä liittynee lievempien kuin BEXMABin tähänastisten korkean riskin MDS-tapausten hoitoihin, lievempiinkin ASH-tapaamisessa oli tullut kannustusta. Markkina laajenisi siten.

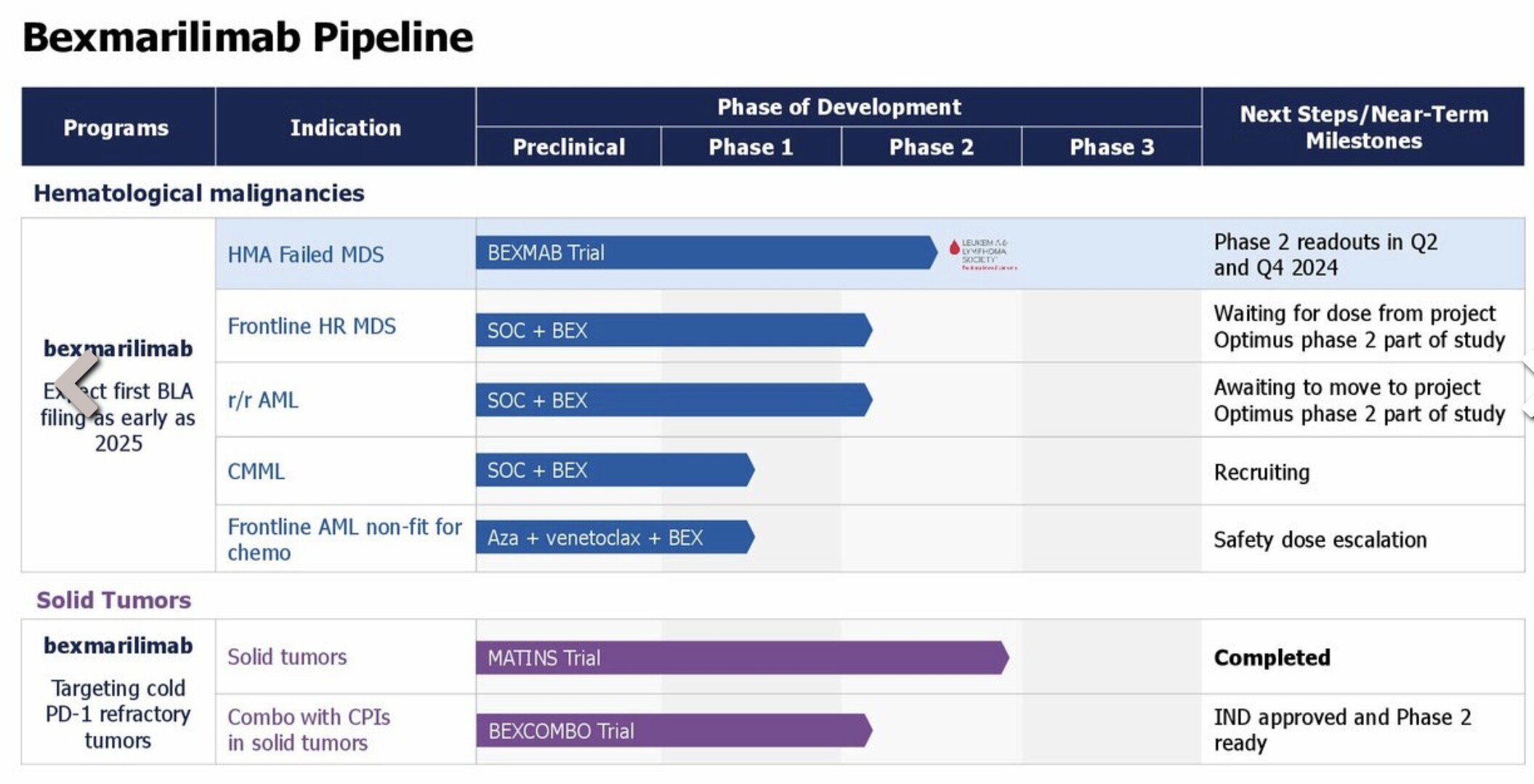

Ensi sijassa tähdätään markkinoille BLA Accelerated approvaliin ilman satunnaistettua tutkimusta 32 potilaalla. Jos FDA vaatii, tehdään plan B eli satunnaistettu tutkimus, jossa toiset saavat Bexiä ja toiset ei. Se viivyttäisi luvan saantia. Jos faasi 2 data säilyy yhtä hyvänä kuin tähän asti, hakevat breakthrough-statusta FDA:lta. Muut statuksen parannuskeskustelut ovat jo menossa. Tarkoittanee ainakin fast trackia.

Kaksikymmentä eri yhtiötä on kiinnostunut Faronin projekteista partneroitumismielessä.

ASHissä tuli kannustusta muiden verisyöpien hoitoon ja erityisesti TP53-mutaatiopotilaiden ensilinjan hoitoon (tästä tarpeesta MD Andersonin Naval puhui jo KOLcallissa), AML ja MDS:ssä. Ovat suunnittelun asteella vielä.

Edelleen myös r/rAML:ssä pelkkä azakombo, siis ilman venetoklaksia. Edellä vertasin Sellakseen, jolla on azavenekombo. Voi olla, että Faron saa trialeihin tuon vuoksi sen verran huonokuntoista eli vaikeampaa porukkaa, jotka eivät venetoklaksia kestä eli epäreilu vertailu ehkäpä.

Lopuksi vahvistuu strategia, jossa partneroitumalla saadaan rahaa tehdä lisää tutkimuksia ja laajentaa. Markku antaa ymmärtää, että kuukausista puhutaan. Laajennussuunnitelmathan jo on.

Tulkittuna: Jos partnerisopparia ei tule, tarkoittanee se sitä, että tyydyttävää ei ole ollut tarjolla ja joudutaan taas pikkuantiin ja kasvatetaan arvoa tutkimuksilla. Homma etenee kuitenkin koko ajan, vaikka kärsimättömiä koetellaankin.

30 tykkäystä

Kiitos Vino pino.Tässä oli jo selvää konkretiaa, että mahdollisia partnereita riittää.Semmoinen asia vaan närästää että ne jotka ovat olleet vuosia mukana, asetetaan heikompaan asemaan kuin ne jotka liittyvät nyt mukaan keräämään rusinat pullasta.Antia,annin perään ja osake laimenee.Kyllä vanhat omistajat täytyy huomioida myös, juuri ne jotka ovat mahdollistaneet tän tarinan syntymisen.Ja MH totesi että kaksi vuotta jauhettu samaa levyä joten voisi todeta että Markku oli itse vähän liian aikaisin liikkeellä partneroitumispuheissa.Täytyy olla tarkkana mitä sanoo, vaikka olisi kuinka innoissaan.

6 tykkäystä

Tätä ajoitus on. Ne, jotka ottavat riskin siitä, että sopparia ei vielä tule, voivat vapaasti haluamaansa asti viivyttää position ottamista. ”Aina ehtii myöhemminkin mukaan.” ”Odotan, että kurssi on 1/3 nykyisestä, koska se on oikea taso.” Jos ajattelee niin, että jotkut näin toimien pääsevät poimimaan rusinoita, voi myös ajatella pääsevänsä haastattelemaan heitä myöhemmin, jos eivät ihan ehtineetkään mukaan. Jotkut ilmoittavat suoraan, että treidaavat antien ympärillä ja heille mahdollinen 20 % voitto on riittävä ja samalla ehkäpä maksimi…

Jos haluaa yhtään merkittävämmän position ottaa, täytyy pottia kerryttää vähitellen eli ajoittaa ainakin useamman päivän vaihdolle. Siten nousun alettua, on hankalampaa ehtiä kyytiin.

Markun tehtävä on pörssiyhtiön toimitusjohtajana on pitää optimismia yllä, mutta on pysyttävä totuuden puitteissa. Partnerien mielenkiinto on epäilemättä kohdistunut Faroniin jo vuosia, se on niiden tehtävä. Kiinnostuu konkretisoituu rahaksi vähitellen.

Firman arvo on noussut jatkuvasti eli osakkeen arvo on jotenkin pitänyt pintansa, vaikka osakemäärä on noussut. Faronin tutkimusohjelma etenee vakuuttavasti, vaikka alalle tyypillisen hitaasti. Traumakine aiheutti takavuosina koronahypeä, mutta tuotti pettymyksen, nyt se on edelleen yllättävästi uuden teknologian syöpähoidon ja ehkä jatkossa autoimmuunitautien hoidon haittojen ehkäisyssä menossa trialiin muiden kustantamana. Siitäkin VOI tulla yllättävä tukijalka.

Tarkoittanet vanhojen omistajien huomioimisella meitä piensijoittajia? Eli tulisi merkintäoikeusanti? Nyt tapana on ollut tarjousanti, jossa suunnatusti suuremmille sijoittajille on annettu oikeus merkitä osakkeita ja hinta on määräytynyt tarjousten perusteella.

Luulen, en tiedä, että merkintäoikeusannin tai yleisöannin järjestäminen olisi kallista ja työvoimaa vaativaa, joten ”pienien” eli muutamien millien järjestäminen ei kannattaisi. Ja strategiana on ollut mennä eteenpäin siten, että tutkimustulokset kannattelevat ja samalla laimennetaan mahdollisimman vähän Markun ja kaikkien muiden omistusosuutta. Jos jenkkilistautuminen eli isompi tulisi, siihen varmaankin pääsisi osallistumaan.

19 tykkäystä

Juurikin näin.Maksaahan se mutta olisi tasapuolista kohdella kaikkia osakkeenomistajia samalla tavalla, eikä tehdä kuten nyt.Tosin Syrjälän mukana olo on tärkeää, mutta uskoisin että kaikki olisivat valmiita olemaan anneissa mukana.

5 tykkäystä

Onkohan tässä osapointti? Jos kaikki eivät olisikaan annissa mukana, tulisi markkinalle epäluottamussignaali. Herantis järjesti joulukuussa isommille omistajille suunnatun annin onnistuneesti. BBS järjesti merkintäoikeusannin, joka merkittiin 71,1 prosenttisesti.

Ehkä tässä suojellaan mainetta ja siten myös kaikkien rahoja eikä oteta riskiä, vaikka en noihin kahteen vertaisi muuten. Ymmärrän pointtisi kyllä.

6 tykkäystä

Ja tietysti sillä kerättäisiin kerralla isompi summa että rahaa riittäisi muutaman kvartaalin ajaksi.Eli voipi tuo pienempi määrä tosiaan ja rajoitetusti olla parempi.Varmaan sitä on pohdittu monelta kantilta.Toivottavasti tapahtumasta tulee kattava yhteenveto, koska tuntuu että ollaan epävarmuudessa ja odottavalla kannalla.

3 tykkäystä