Olen aina pitänyt Yhdysvaltojen pankkisektoria jotenkin yksinkertaisena – ainakin, jos vertaa EU:n pankkien tilkkutäkkiin. USA:n neljä suurinta pankkia ovat Citi, JPM, BofA ja Wells Fargo. Koko touhu on aina vaikuttanut olevan vain muutaman pankin varassa.

Tämä mielikuva ei kuitenkaan pidä täysin paikkaansa. FT:n jutun mukaan USA:ssa on 4400 pankkia. EU:n alueella googlailin niitä olevan n. 5000 (Statista 7/2022). Ero pankkien määrässä on paljon kuvittelemaani pienempi.

Kevään pankkikriisi muutti USA:n isojen pankkien markkinatilannetta. Pääoma hakeutui suuriin pankkeihin samaan aikaan, kun riskiseksi koetut paikallispankit kärsivät talletuspaosta. Muutama meni tässä yhteydessä myös “belly up”.

FT kertoo, että USA:n neljä suurinta pankkia teki kolmannella vuosineljänneksellä 45% alan kokonaisvoitoista. Tämä oli enemmän kuin vuosi sitten, jolloin osuus oli 35%, ja reilusti yli 10 vuoden keskiarvon, joka oli 39%.

FT:n jutussa kerrotaan pienten pankkien isoja suuremmista kaupallisista riskeistä ja isommista varauksista, joilla riskeihin varaudutaan. Sen sijaan suuret pankit, ehkä teknologisten etujensa tai koon vuoksi koetun turvallisuuden takia, eivät ole joutuneet maksamaan niin paljon pitääkseen tallettajat.

USA:n neljä suurinta pankkia maksoivat alle 2 prosenttia vuodessa korkoa tileistä kolmannella neljänneksellä – verrattuna alueellisten pankkien lähes 3 prosentin keskiarvoon. Lisäksi yli 40 prosenttia maan neljän suurimman pankin talletustileistä ei maksa korkoa lainkaan – verrattuna koko alan 30 prosenttiin.

Jutussa todetaan, että ihmiset eivät ole siirtäneet rahojaan suuremmista pankeista, joten niiden ei ole tarvinnut maksaa yhtä paljon kuin pienten pankkien.

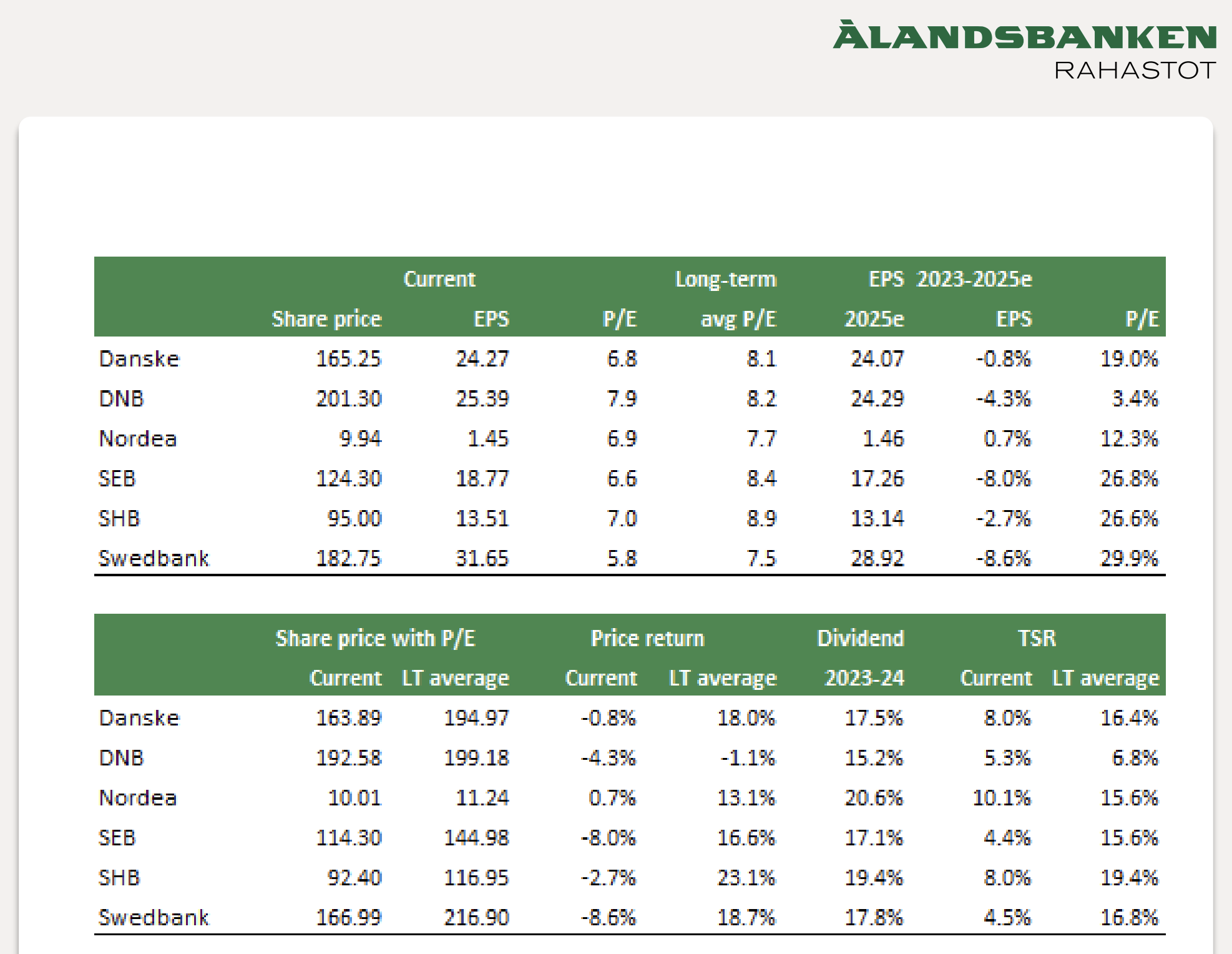

En ole koskaan ollut innokas pankkisijoittaja. Amerikkalaispankeissa on ollut jonkin verran kiinni. Rakensin Nordeaan melko tukevan position viime vuosien aikana pelkästään siksi, että koin osakkeen olleen alennusmyynnissä arvoon, asemaan ja tuotto-odotuksiin nähden. Alennusmyynnissä Nordea on lukuja katsellen vieläkin, mutta aiemmin ero oli räikeämpi.

Uskon EU:n pankkien konsolidoitumiseen ajan mittaan yksinkertaisesti siksi, että pienten pankkien asema tuskin on parantumassa maissa, joissa myös paikallisia kriisejä voi syntyä. EU:n pankkitalletusten turvaraja toimii pienpankkien eduksi tiettyyn rajaan saakka, mutta en itsekään tallettaisi enää pienpankkeihin juurikaan talletussuojaa suurempia summia. Ja vaikka suoja onkin, rahat voisivat olla jumissa ties kuinka pitkään kriisin iskiessä.

Pankkimaailman konsolidoituminen voi tapahtua jonkun isomman kriisin kautta, jota en tietenkään toivo, mutta olen melko varma siitä, että USA:n kaltainen kehitys on realiteetti myös EU:n alueella. Credit Suisse ei ollut mikään pieni toimija, mutta se antoi esimakua eurooppalaisille kuluttajille ja sijoittajille siitä, miten helposti tilanteet voivat muuttua pienissä tai muuten riskisissä pankeissa. Pelkästään kuluttajasentimentin hetkellinen muuttuminen voi ajaa riskisemmät pankit toisten syliin.

(mm)