Nyt kun @Verneri_Pulkkinen on poissa, niin vastuu Hyzon-karhuilusta taitaa langeta allekirjoittaneen harteille.

Sitä kun olisi luullut että Nikola-hypekupla olisi rokotuttanut Inderesin foorumilaiset vetyrekkatarinayhtiöiltä, mutta kummasti tästä Hyzonista on tullut foorumin oma Tesla

Hyzonin markkina-arvo on siellä puolentoista miljardin päällä. Jos otetaan pois 500 M€ kassa, niin jäljelle jää Harvian kokoinen miljardiyhtiö, joka toimittaa tällä hetkellä alle 100 rekkaa vuodessa.

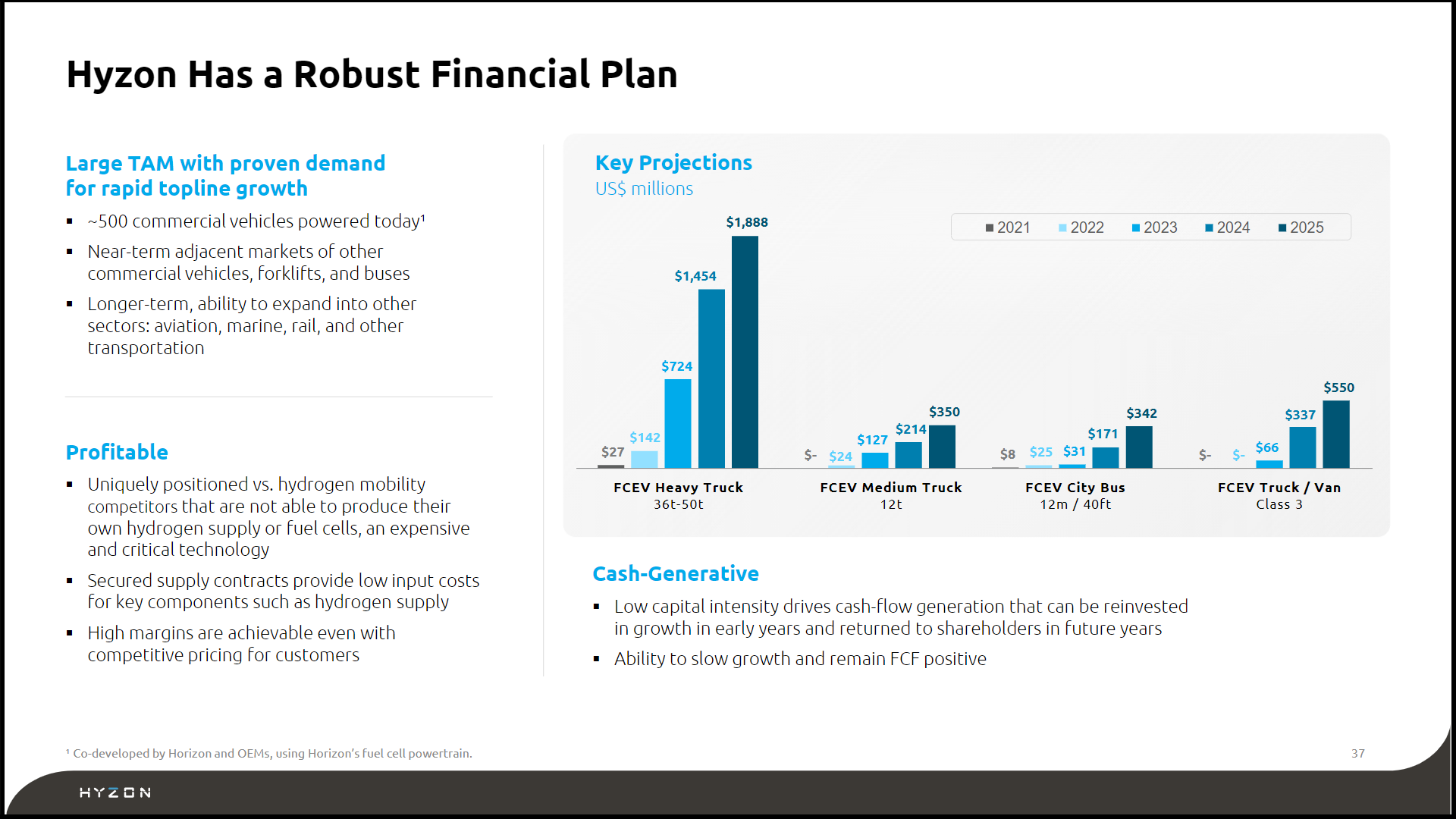

Tiedän, että siellä powerpointeissa luvataan lätkämailamaista räjähdyskasvua vuodelle 2022, mutta niin lupaavat kaikki muutkin Amerikkalaiset yhtiöt. Kalvot ovat halpoja ja puhe ilmaista, erityisesti jos kohteena on piensijoittaja. Nämä startup-yhtiöt aina kovasti hehkuttavat hähmäisiä puitesopimuksia erilaisten isojen ja nimekkäiden firmojen kanssa, mutta näillä ei oikesti ole mitään arvoa koska puitesopimusten tekeminen on puoli-ilmaista ja suuret toimijat tekevät niitä pitkälti kaikkien kanssa. Vain tilauksilla ja näistä saatavalla liikevaihdolla on aitoa merkitystä!

Vetyteknologia ei ole monimutkaista, mutta silti sektorilla on sijoittajien pääomia hurjat määrät liikkeellä ja kilpailusta tulee lähivuosina todella kovaa. Jotta päästäisiin luvattuihin Teslamaisiin voittomarginaaleihin pitäisi yhtiön omistaa koko tuotantovertikaali, jolloin kaikki tuotettu lisäarvo kertyisi rekkavalmistajan pussiin. Hyzoni sen sijaan näyttäisi hakevan nopeasti skaalavaa tuotantoa käyttämällä huimasti erilaisia alihankkijoita. Tämä ei välttämättä ole väärä ratkaisu koska sinänsä yksinkertaisessa vetyteknologiassa on vaikea saada muita kilpailuetuja kuin iso skaala. Joka tapaukseessa yhtiö polttaa tällä hetkellä kassaa vauhdilla ja uskon ensi vuonna tappioiden syventyvän, kun Hyzon siirtyy tarinassaan “liikevaihdon hankkiminen hinnalla millä hyvänsä” -vaiheeseen. Amerikkalaiset hypeyhtiöt eivät nimittäin koskaan ole välittäneet voitollisuudesta vaan ovat aina olleet valmiita hankkimaan lisää liikevaihtoa, maksoi mitä maksoi.

Samalla kun odotatte sitä ihan just luvattua hokistik-kasvua tappiollisen rekkayhtiön tahdissa niin teidän osakepositiot laimennetaan pikkuhiljaa pois. Hyzonilla on ilmeisesti viime rapsan mukaan 247 644 709 osaketta ulkona. Osakemäärä ei kuitenkaan selvästikään näin pieneksi jää:

2021 Equity Incentive Plan

The number of shares of the Company’s common stock reserved for issuance under the

2021 Plan is 23,226,543 shares.

The number of shares of common stock available for issuance under the 2021 Plan will also include an annual increase on the first day of each year beginning in 2022 and ending in 2031, equal to the lesser of (A) two and one-half percent of the shares outstanding on the last day of the immediately preceding fiscal year and (B) such smaller number of shares as determined by the Board of Directors.

Former CTO Retirement Agreement

Subject to conditions of the Letter Agreement, the 1,772,000 stock options previously granted pursuant to his employment agreement with the Company will continue to vest annually in equal installments on April 1, 2022 through April 1, 2025. He also will be entitled to receive 250,000 RSUs of Hyzon, half of which vested after his retirement date and half of which will vest on or after the one-year anniversary of his retirement date.

Stock-based Compensation Activities

During the three months ended September 30, 2021, the Company granted 864,765 RSUs with a weighted average grant date fair value of $8.04 per share.

As of September 30, 2021, there were 19,757,800 options with a weighted average exercise price of $1.13, and 2,171,946 RSUs outstanding.

Warrants

As of September 30, 2021, there were 19,300,742 warrants outstanding, of which 11,286,242 are public warrants (the “Public Warrants”) and 8,014,500

were Private Placement Warrants. Each whole warrant entitles the registered holder to purchase one share of common stock at a price of $11.50 per share.

On selvää että myös vuonna 2022 tulee lisälaimennusta, kun johto jakaa itsellensä lisää isoja bonareita tai tekee jotain kivaa M&A aktiviteettia saadakseen liikevaihtoa ja jänniä tiedotteita!

Noh, kukaanhan ei oikeasti tiedä nouseeko vai laskeeko Hyzonin kurssi tänä vuonna. Osakemarkkina ja erityisesti tarinaosakkeet ovat hyvin arvaamattomia liikkeissänsä ja kurssiheilahtelut suuntaan tai toiseen ovat tyypillisesti äärimmäisiä. Tässä yhtiössähän riskit ovat katossa kun yhtiö on tappiollinen, kallis ja dilutoituva.

Vielä lienee liian aikaista sanoa onko Blue Orca oikeassa vai väärässä shorttirapsassaan, mutta haluaisin silti muistuttaa että hajautus ja järkevät positiokoot ovat ystäviänne, sillä sijoittajien rahojen vieminen Jenkkipörssissä ei ole mikään Amerikantemppu

")