Intian laajennuksen kuulumiset. Incap Intian toimitusjohtaja Murthy Munipallin mukaan tuotanto yhtiön uudella tehtaalla Tumkurissa on alkanut täydellä volyymilla.

20 tykkäystä

Eikö sieltä juuri annettu luiskaa 1200:lle työntekijälle? ![]()

Pitäisiköhän tuossa lukea, että “täydellä kapasiteetilla” eikä “täydellä volyymilla”. Eli kaikki tilat ja laitteet on nyt käytössä, mutta oletettavasti täysi volyymi ei ole käytössä kun väkeä on vähennetty reilusti. Ellei sitten lähes kaikkea tuotantoa ole keskitetty uudelle tehtaalle ja kaksi muuta seisovat tyhjänä?

11 tykkäystä

Nyt on tullut taas omistustilastoa ja siellä näyttää olevan ostoja, mutta ei myyntejä 30 suurimmalla.

9 tykkäystä

Näkisin, että Incap:ia ja oikeastaan suurinta osaa small ja medium (myös large) capeista on vaivannut ensisijiasesti hallintarekisterin takana olevien, ulkomaisten rahastojen sekä ulkomaisten instikoiden myynnit. Incap:n osakkeen syöksyn takana on tietysti negarit, mutta tietyissä osakkeissa myyntien syynä voi olla asiakkaiden kotiutukset, jolloin on pakko myydä. Useimmissa firmoissa myynti kiihtyi tuttuun tapaan syyskuussa ja jatkui lokakuun puolelle, osassa se jatkuu edelleen. Instikoilla on usein myös osasta firmoista tarkempaa tietoa ja mahdollisesti taustatyöt tehtynä (esim Victron Energyn nykytilanne tms). Osaa firmoista on kevennetty luultavasti reunamarkkinaan kohdistuvista riskinhallinnallisista syistä johtuen pelkästään OMX negareiden määrän takia. Lisäksi veromyynnit rasittanevat joidekin firmojen kursseja loppuvuonna.

Mielestäni tämä on tarjonnut suomalaisille piensijoittajille erinomaisia entrypaikkoja useampaan osakkeeseen, enkä tarkoita mitenkään erityisesti juuri Incap:ia, vaan yleisesti. Kurssikäyriä päivittäin seuraavana useassa osakkeessa on ollut havaittavissa selkeä monotoninen instikoiden aiheuttama myyntipaine, joka ei tunnu loppuvan koskaan.

Merkittävät pomput kuuluvat myös asiaan, varsinkin jos tulee positiivisia osareita, ohjeistuksia tai uutisia. Tästä syystä olen ostolaidalla lukuisiin OMX -firmoihin. Tämä ei tietenkään tarkoita, etteikö lasku voi jatkua ja moni firma varmasti alisuorittaa heikossa talousympäristössä, mutta positiivisiin uutisiin voi tulla kiire mukaan, sitten kun niitä alkaa ilmestyä. Edellä mainittu havainto näin yleisesti.

16 tykkäystä

Näitä on toisinaan ihan hauska katsella, vaikka lähtökohtaisesti kannattaa välttää ihan kenen tahansa peesailua:

Ensimmäinen näistä siis ex-analyytikko Petri Kajaaniin ja Kamux-Kalliokoskeen henkilöityvä sijoitusyhtiö. Voisi luulla, että jälkimmäinen olisi analyytikko @Atte_Riikola `n salainen sijoitusyhtiö, mutta oikeasti puikoissa on pokeri-sijoitusmies Aki Pyysing.

Hieman olin pettynyt, että Penan Raudoitus, Haaron Perunatila ja Paistipoika Oy eivät olleet sipaisseet dipistä.

18 tykkäystä

@Isa_Hudd haastatteli Antti Viljakaista tutuista sopimusvalmistajista. ![]()

What is the difference between Incap and Scanfil? Analyst Antti Viljakainen opens up the investment profiles of these two companies in an interview with Isa Hudd.

Tämäkin video löytyy Inderes Nordic -kanavalta.

7 tykkäystä

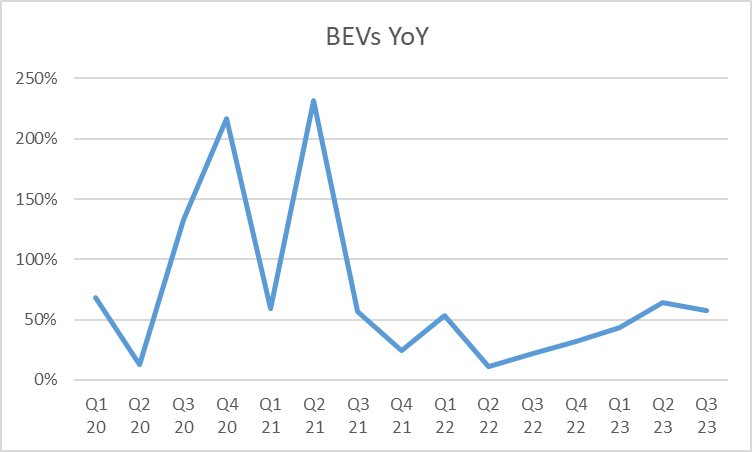

Päivitystä tähän.

EU Q1 2023: +43% (EU+EFTA+UK: +33%)

EU Q2 2023: +64% (EU+EFTA+UK: +57%)

EU Q3 2023: +57% (EU+EFTA+UK: +50%)

Nyt kuitenkin viime aikoina on tullut paljon uutisia EV market meltdownista. Jännä nähdä miten lähikvartaalit kehittyy. Syyskuussa 2023 kasvua oli +14% YoY.

“During our IAA conference there was a debate if BEV adoption is slowing. This has now become a full blown concern about a potential EV demand meltdown.” Write analysts at Deutsche Bank in a note."

"Japanese company and Tesla supplier Panasonic announced plans on Monday to cut domestic production of electric vehicle (EV) batteries due to some vehicle sales being slower than initially planned.

Panasonic says it plans to cut Japanese EV battery production by as much as 60 percent, citing slower sales than expected for specific Tesla models, according to a report from Nikkei Asia."

https://electrek.co/2023/10/26/volkswagen-ev-orders-down-50-europe/

“Meanwhile, Volkswagen CFO and COO Arno Antlitz explained on a media call that EV orders in Europe are down to 150,000. That’s 50% lower than last year’s total of 300,000.”

Mikäli EV markkinalla tulisi odotettua enemmän vastoinkäymisiä, markkinatilanne varmasti koskettaisi myös Kempoweria vaikkakin pidemmällä aikavälillä raskaan kalustoa TAM pitäisi olla henkilöauto TAMia isompi.

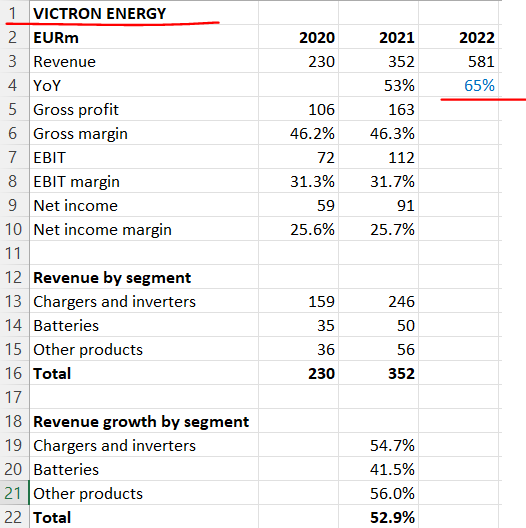

Jännä muuten nähdä myös Victronin 2023 luvut. Niitä saa toki odotella jonkin aikaa.

28 tykkäystä

Mistä näitä tietoja löytyy, kun itse olen yrittänyt etsiä, mutta en ole löytänyt?

Onko ne näistä alla?

4 tykkäystä

Tuore lyhyt Otto Pukin haastattelu. Antaa hyvin positiivisen kuvan Incapin tilanteesta

Muutamia poimintoja

Incap Intiassa

Intia on kasvava talous. Intia on myös maailman suurin demokratia ja tästä on etua verrattuna moneen muuhun Aasian maahan. Näiden vuoksi Intiassa kannatti olla ajoissa, Intian tehtaat olivat Incapille järkevä strateginen investointi

Otto kertoo, että varastojen purku on käynnissä isoimman asiakkaan kanssa, mutta tätä ongelmaa ei ole ollut muiden asiakkaiden/asiakassegmenttien kanssa

Otto on positiivinen vuoden 2024 suhteen, hän on innoissaa USA:n liiketoiminnan mahdollisuuksista sekä Intian uuden tehtaan käyttöön oton suhteen.

Otto pitää mahdollisena USA:n liiketoimintojen laajentamista

38 tykkäystä

Tommi ja Antti ovat antaneet kommentin siitä, kun Incapin ja Scanfilin kilpailija Hanza ostaa ruotsalaisen sopimusvalmistajan suhteellisen maltillisella hinnalla.

Ehkä nämä meidänkin yhtiöt voivat tehdä sopivan maltillisesti arvostettuja yritysostoja, kun yrityskauppa-arvostukset ovat EMS-sektorillaan maltillistuneet? ![]()

Incapin ja Scanfilin kanssa Euroopan elektroniikan sopimusvalmistuksen markkinalla kilpaileva ruotsalainen Hanza tiedotti perjantaina ostaneensa ruotsalaisen sopimusvalmistajan Orbit Onen. Kauppahinta (noin 7x EV/EBIT) on linjassa toimialan maltillisen yrityskauppojen hinnoittelun kanssa. Arviomme mukaan Hanza oli yhtiölle luonnollinen ostaja tehtaiden sijainti sekä liiketoiminnan profiili huomioon ottaen.

8 tykkäystä

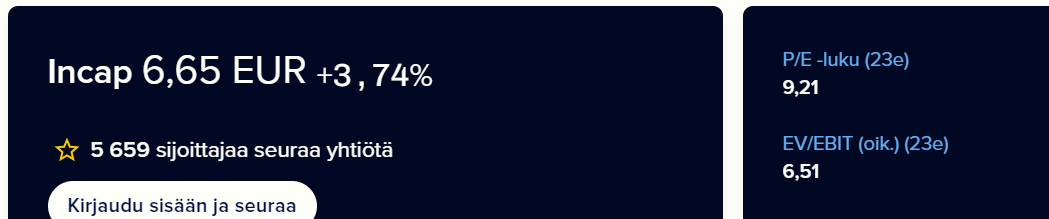

Voikohan tuosta vetää sen johtoopäätöksen että noin 7x EV/EBIT on sopuhinta myös Incapille? Vai pörssissä vielä alempi ja sitten ainopastaan lunastustarjouksessa tuo? Eli toisin sanoen tän hetken arvostus olisi oikealla hehtaarilla?

(Inderesiltä poimin että olisi nyt ~6,5)

3 tykkäystä

Se on sitten makuasia tietenkin haluaako käyttää suhdanteen kuopan tai huipun tulostasoa vai jotain siltä väliltä

2 tykkäystä

Kummassa ollaan nyt? ![]()

Paha sanoa, mutta eiköhän pohjat ala lähestymään. Tässä yrittänyt kalastella infoa isommilta uusiutuvan puolen firmoilta milloin toimitusketjut normalisoituivat, mutta vielä ei oikein osaa sanoa juuta tai jaata.

Voi tuossa aika rumia kvartaaleita olla tarjolla, mutta mikäli markkinat yhtään tehokkaat niin kurssi kyllä lähtee kiipeämään hyvissä ajoin ennen tuloskäännettä. Toisaalta eipä sitä näistä suomifirmoista ikinä tiedä jäävätkö mörnimään pitemmäksi aikaa vai mitä tapahtuu lyhyellä aikajänteellä

6 tykkäystä

7x EV/EBIT ei kerro mitään muuta kuin diilissä ollutta sen hetkistä yritysarvoa suhteessa liikevoittoon. Se, että se yritysarvo sattuu olemaan seitsemän kertaa tulevan vuoden liikevoitto ei kerro yhtiön käyvästä arvosta yhtään mitään. Sehän on vain sen hetkinen hinta kerrottuna tulevan vuoden arvaus liikevoitosta.

Noiden diilienkin osalta tulisi miettiä minkä verran ja kuinka kauan yhtiö kykenee luomaan kassavirtaa diskontattuna tähän päivään ja verrata tuota arvoa sitten maksettuun hintaan. Kertoimet on helppoja kommunikoida mutta huonoja arvonmäärityksessä.

1 tykkäys

Incapin (ja Scanfilin) ruotsalaisverrokki Note antoi negatiivisen tulosvaroituksen kuluvan vuoden kasvustaan. Varoitus on lievähkö ja taustalla näyttää olevan lähinnä yhtiökohtaisia syitä tuotantojen ylösajoihin liittyen. Samalla Note ohjeisti maltillista kasvua ensi vuodelle sekä lievää marginaaliparannusta. Notella on myös tänään CMD (katsottavissa täältä) ja siihen liittyen yhtiö antoi myös taloudelliset tavoitteet.

Noten osake on yli 15 %:n laskussa, joten kokonaisuus ei markkinaa selkeästi miellyttänyt. Syitä on hieman hankala arvioida, sillä Bloombergilta ei löydy Notelle ennusteita, vaikka SEB:n seurannassa yhtiön pitäisi kuitenkin olla. Epäilen kuitenkin pettymyksen pääsyiksi kuluvan vuoden liikevaihtovaroitusta sekä ensi vuoden ohjeistusta keskipitkän ajan tavoitetta hitaammasta kasvusta. Kurssireaktioon toki vaikuttanee myös se, että Note on ollut preemiohinnoiteltu suhteessa moniin verrokkeihinsa viime vuosien vahvan kasvu- ja kannattavuuskehityksensä myötä.

31 tykkäystä

Mitä mieltä olette tästä? Onko joku jo rekisteröitynyt ja lukenut koko artikkelin?

The Competition Commission has referred Netherlands-based Victron Energy to the Competition Tribunal over allegations it set minimum prices on products. The company supplies inverters and solar panels in South Africa. The commission is seeking a maximum penalty of 10% of Victron’s turnover in South Africa.

7 tykkäystä

Elikkäs paikallinen kilpailuvirasto on saanut kantelun. Tämä taitaa olla business as usual. Virasto tutkii näitä aika matalalla kynnyksellä ja periaatteessa kuka tahansa voi tehdä kantelun.

Yritin tuossa guuglailla tuota victron energyn maakohtaista liikevaihtoa mutta nopeasti ei löytynyt mitään.

Olisiko @Antti_Viljakainen Jotain nopeaa tähän.

8 tykkäystä

Eipä oikein tällä kertaa ole, kun läpinäkyvyys Victroniin on mikä on enkä Etelä-Afrikan kilapiluviranomaisten pelikirjaakaan tunne yhtään.

6 tykkäystä