Kuinka sattuikin. Katselin nimittäin myös Incapin CMD:n ensimmäistä kertaa tässä parin viimeisen päivän aikana ja kirjoittelin näkemästäni muistiinpanot. Toivottavasti nämä nostot täydentävät Antin poimintoja. Laitan vähän reilumminkin kuvia mukaan, kun esiintyjien diaseteissä oli sen verran hyvää tavaraa.

Pahoittelut, että tästä tulee nyt todella massiivinen viesti. Eiköhän nämä tänne silti mukaan mahdu. Sellainen vinkki, että jos joku dia mietityttää, niin tuosta CMD-tallenteesta on supernopea käydä kuuntelemassa yhden dian puheet ja korjata näin myös minun muistiinpanovirheet.

Incap pääomamarkkinapäivä 17.11.2022

Pukk, CEO:

- Teemme paljon kaikenlaista vihreää

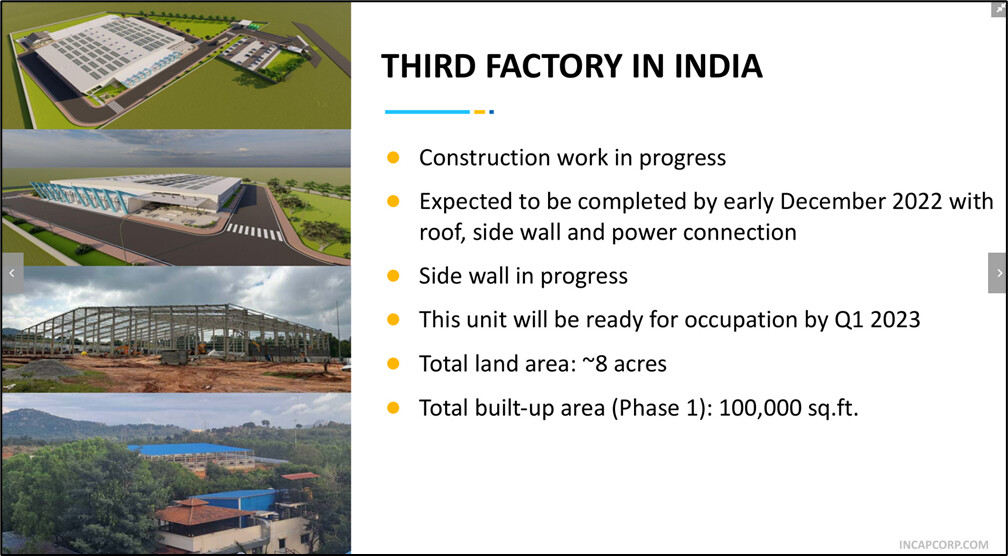

- Intian kolmas tuotantolaitos: kaikki menee suunnitelmien mukaan ja aikataulussa

- Otto aika liekeissä, kun puhuu siitä, miten Incap eroaa muista EMS-toimijoista:

- ”When we go to meeting, we always have the decision maker in that meeting” ja se on asiakkaiden näkökulmasta ”huge game changer”.

- Koska Incapilla työntekijät ovat vastuussa toiminnoista, meillä on “very little turnover” ja “people really like what they are doing”

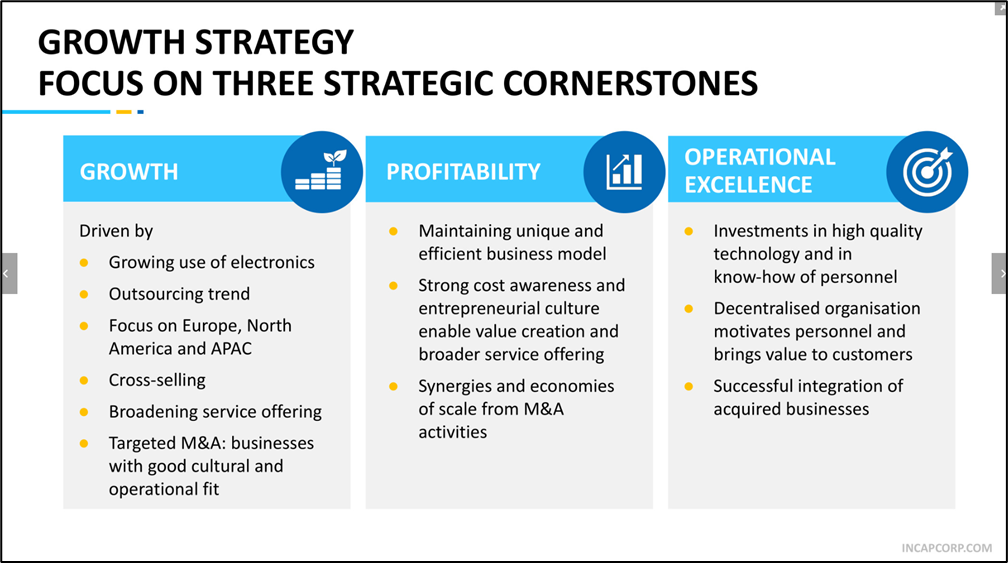

- Emme etsi mitään käänneyhtiö-yritysostoja. Haluamme kannattavan ja kulttuurilta yhteensopivan kohteen.

- Uskomme, että voimme tuplata kokomme nykyisellä hajautetulla toimintamallilla

- Olisimme vielä nykyistä kiinnostavampi EMS-toimija jos olisimme suurempi, mutta silti ketterä → tällaisia yrityksiä ei ole ja tätä kohti me olemme menossa

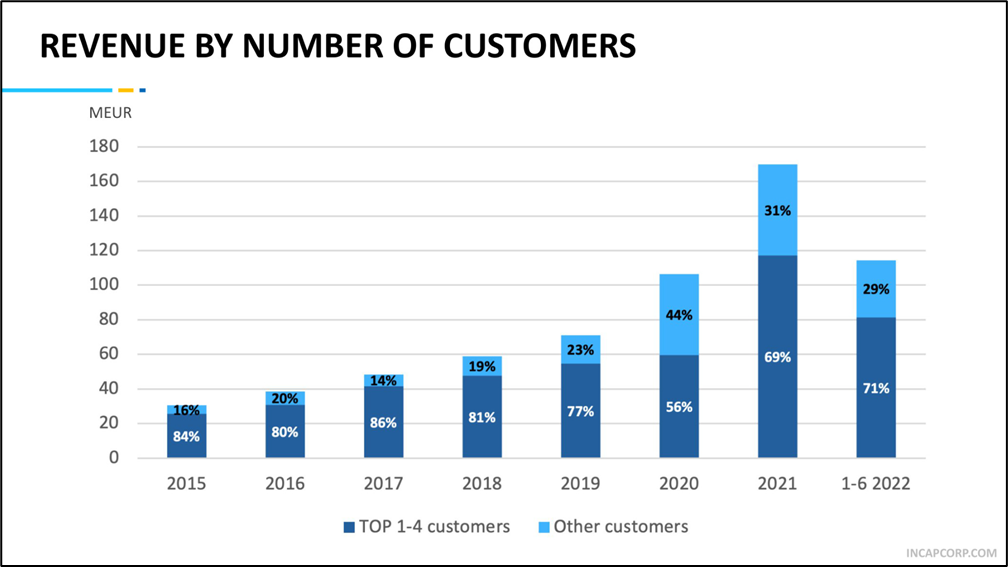

- Suurimmat asiakkaamme ovat kasvaneet todella nopeasti

- Pyrimme kyllä saamaan asiakasrakenteemme tasapainoisemmaksi, mutta emme ole huolissamme asiakaskeskittymästämme, koska olemme tiiviisti integroituneet asiakkaidemme bisneksiin. EMS-kumppanien vaihtaminen ei ole aivan yksinkertaista.

- Suuria asiakassuhteitamme ja niiden luottamusta on kasvatettu vuosia

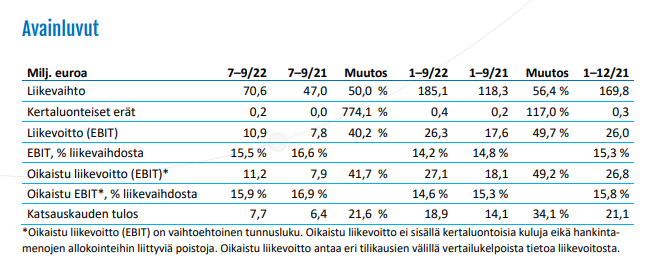

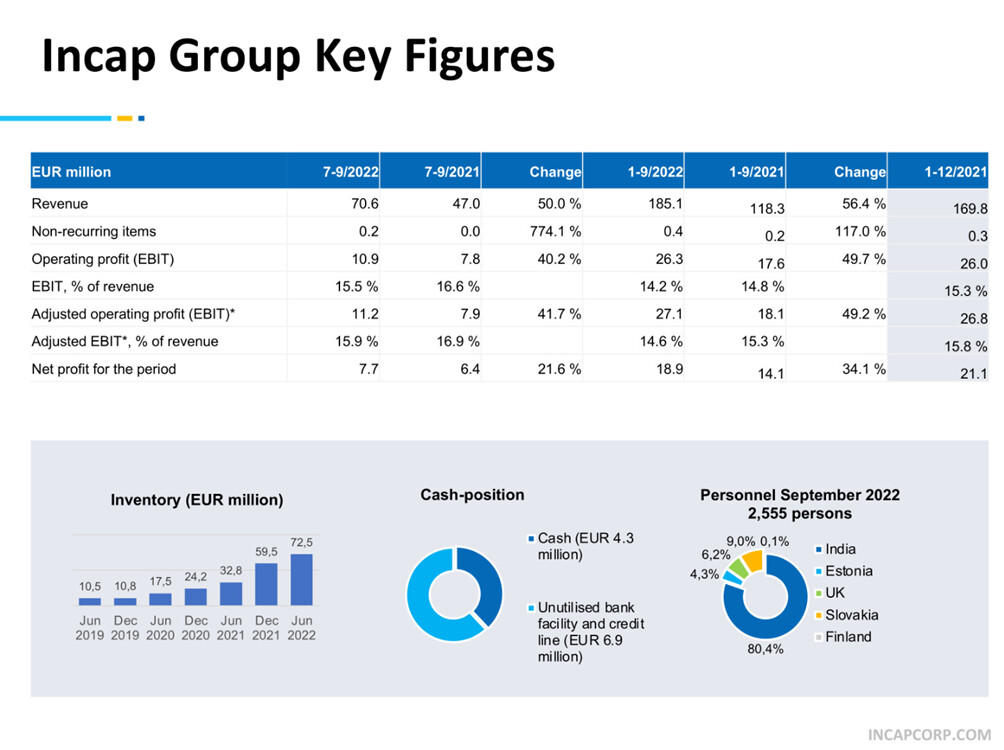

Pynnönen, CFO:

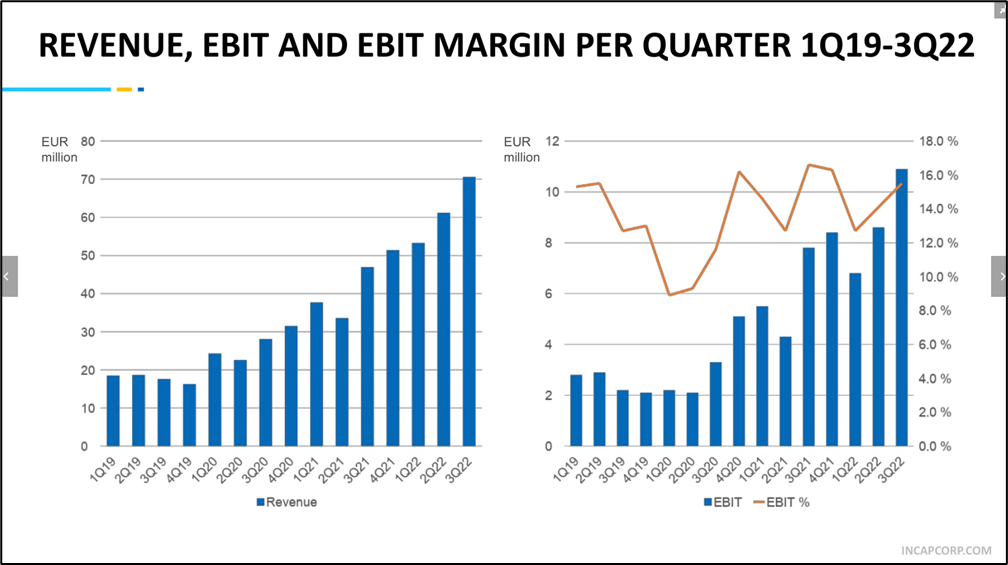

- EBIT-vaihtelujen syyt: yritysostot (poistot/arvonalennukset), COVID-lockdownit

- Olemme ylpeitä siitä, että myös kaikki Euroopan tuotantoyksiköt ovat kasvaneet

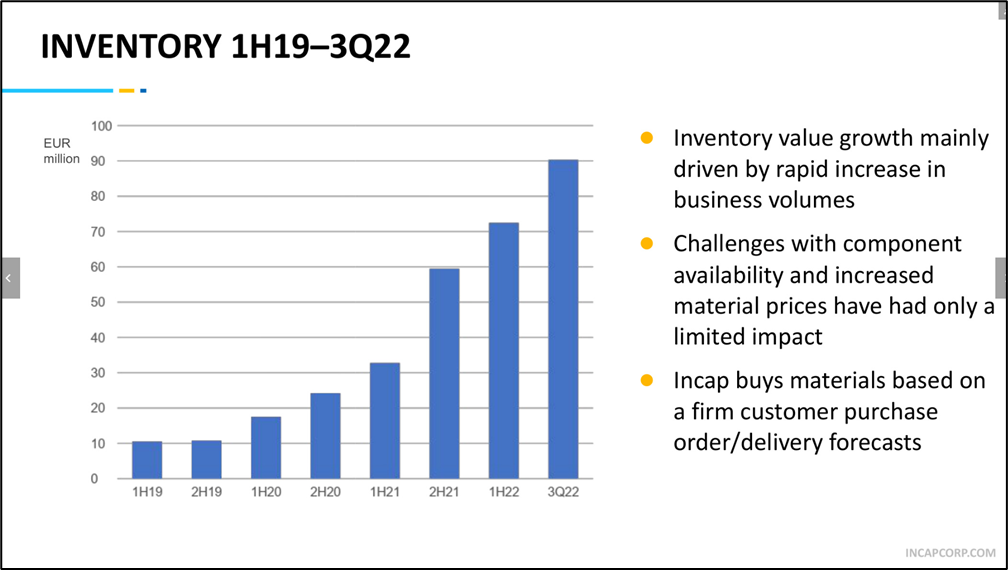

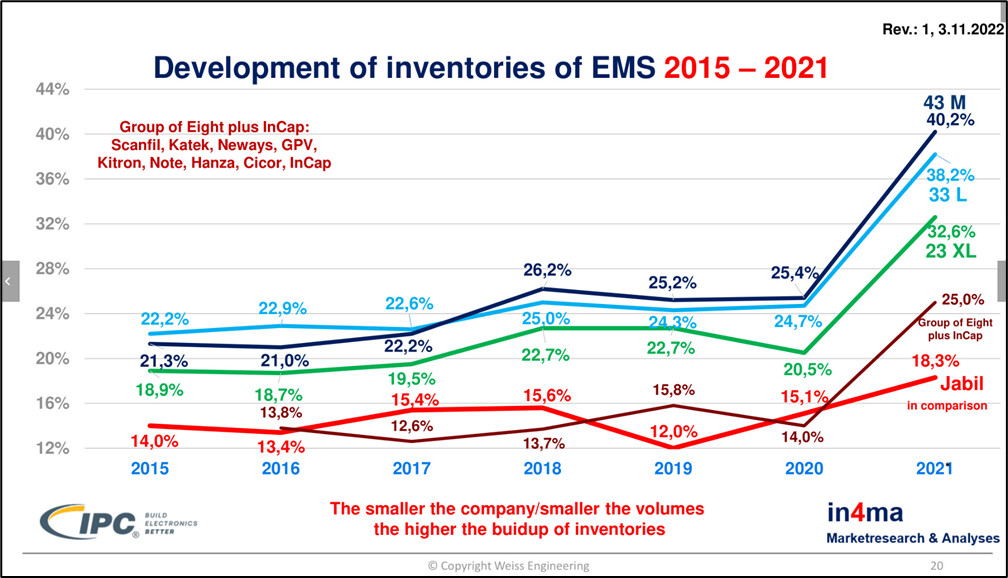

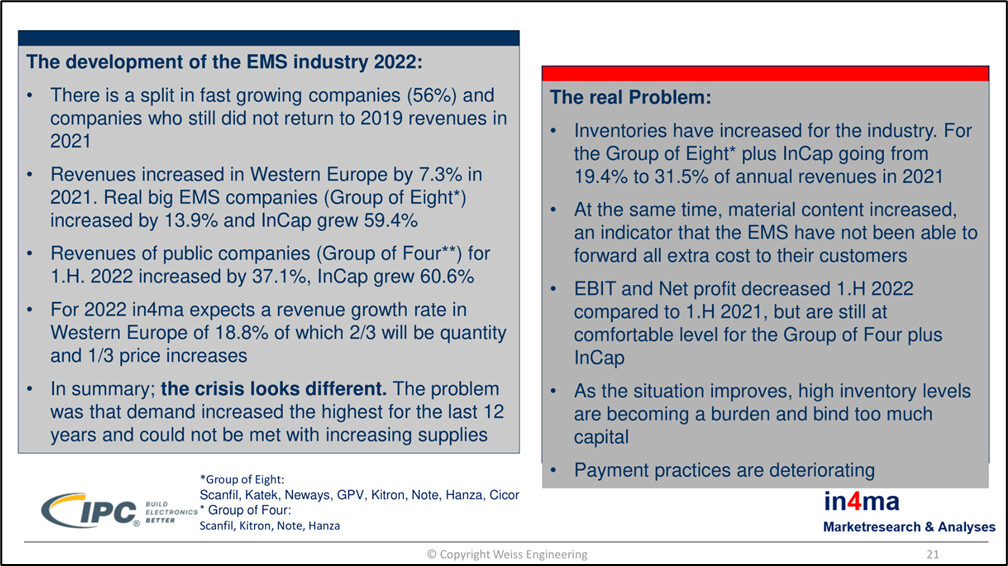

- Taseessamme kannattaa seuranta varastotasoja ja saatavia, liiketoiminta on hyvin ”materiaalivetoista”

- Tilaamme tavaraa varastoon asiakkaidemme meille tekemiin tilauksiin perustuen. Tämän päivän varastokasvu on huomisen liiketoiminnan kasvua.

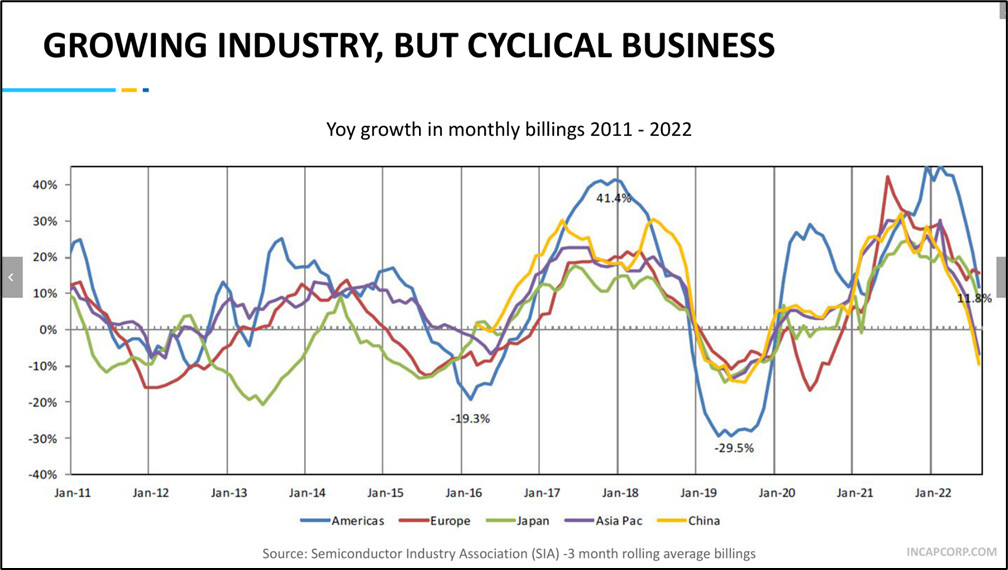

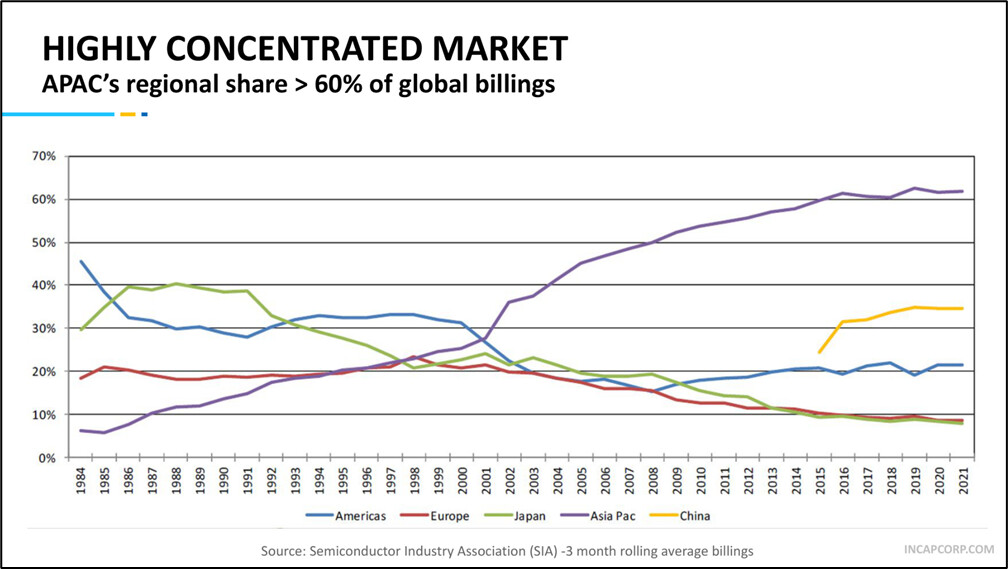

Dieter Weiss - EMS market update

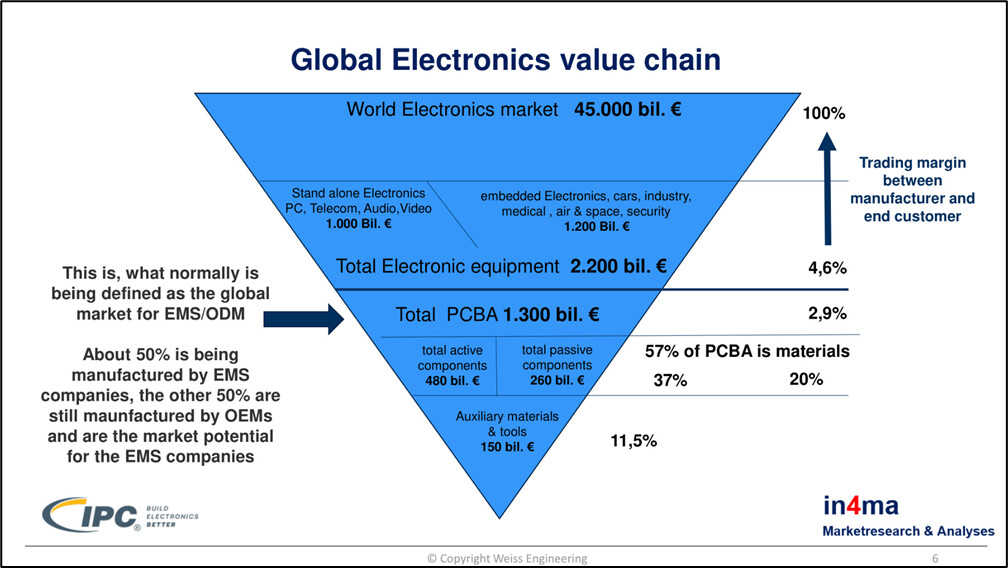

- EMS-yhtiöt ovat ottamassa koko ajan suurempaa ja suurempaa osaa arvoketjusta

- Laatu on erittäin tärkeä erottautumistekijä ja usein pitkän asiakassuhteen edellytys

- Dieterin EMS-konsulttifirman sivusto: https://ems-scout.net/

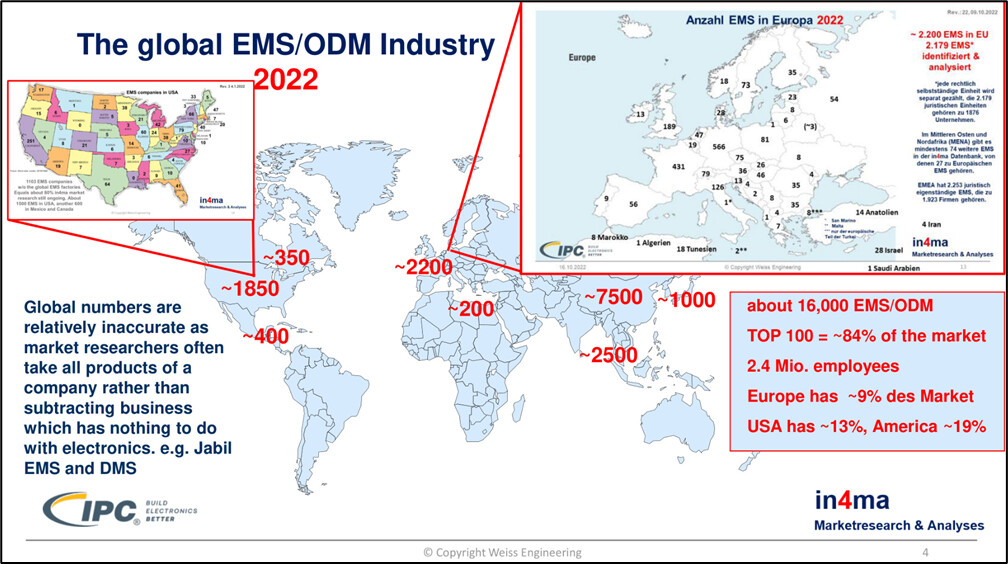

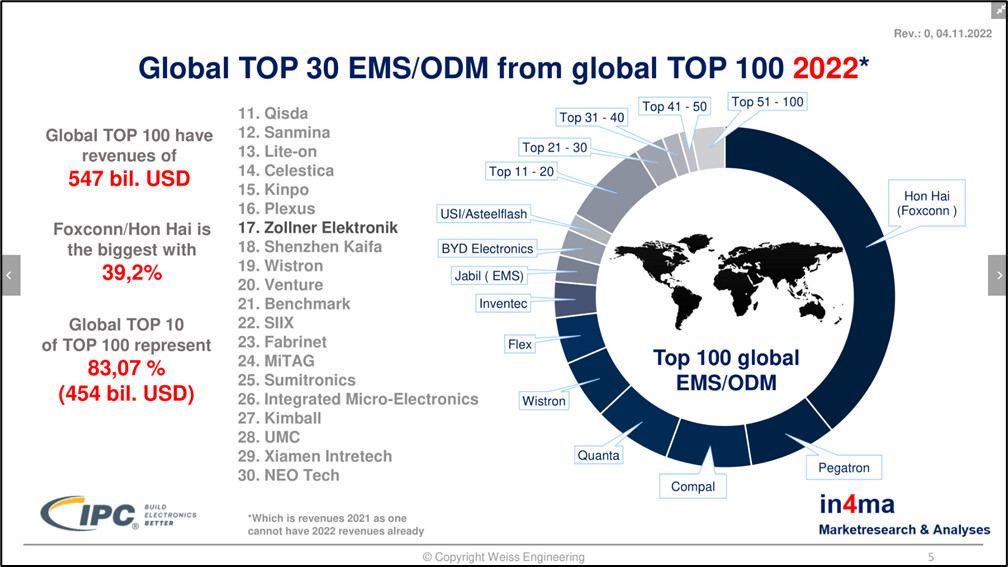

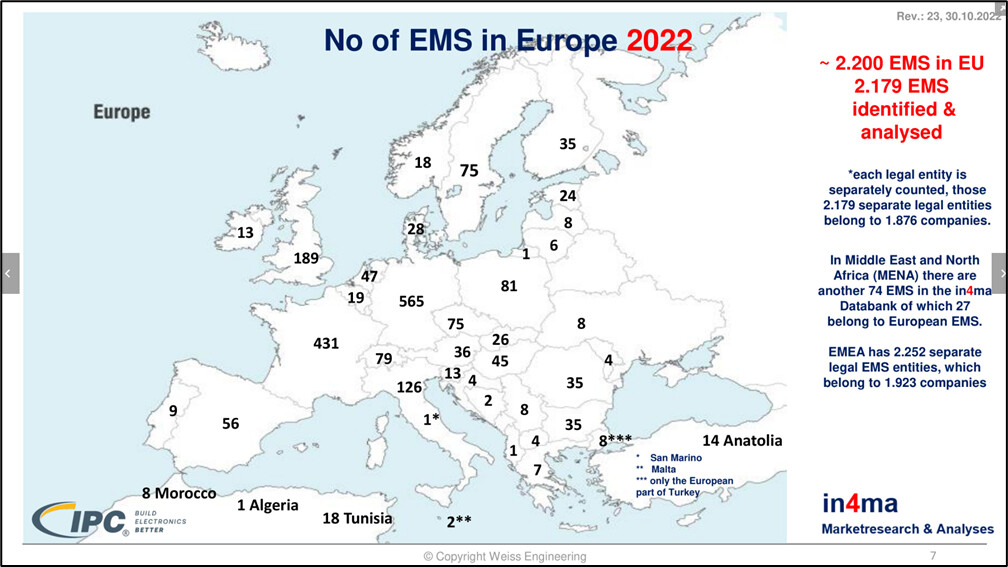

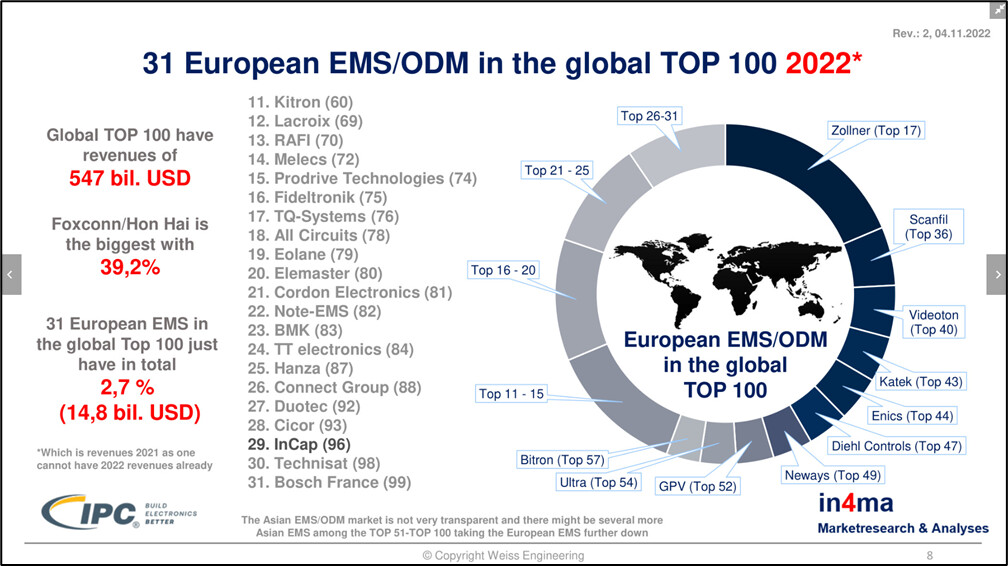

- Vain yksi eurooppalainen EMS-toimija (Zollner Elektronik) maailman TOP30 EMS-yhtiöiden porukassa

- Elektroniikkatuotannon ulkoistamisessa EMS-toimijoille on edelleen valtava potentiaali

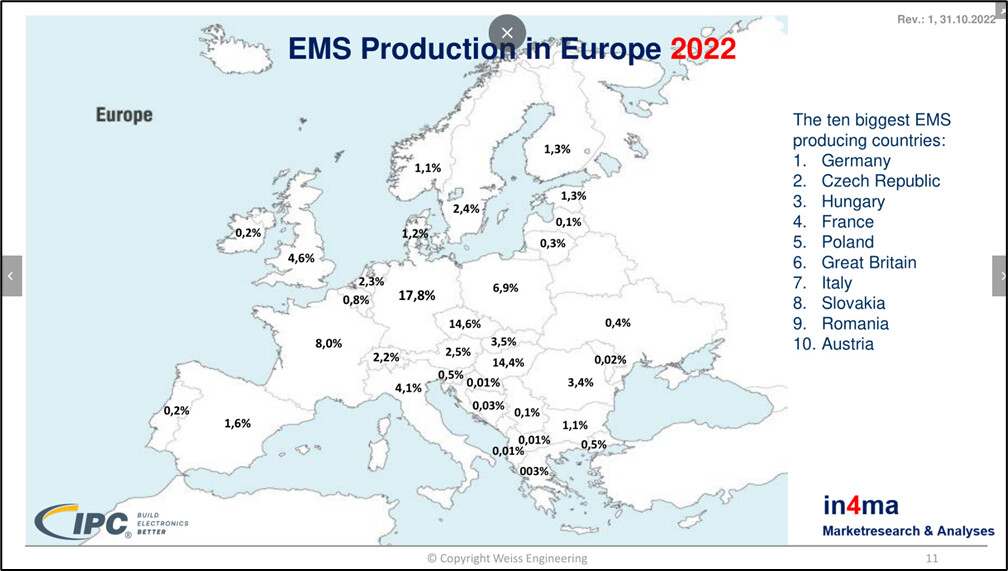

- Incap sijoilla 29. Eurooppa / 96. maailma vuoden 2021 lukujen perusteella, ja kovan kasvun myötä 2022 jonkin verran korkeammalla

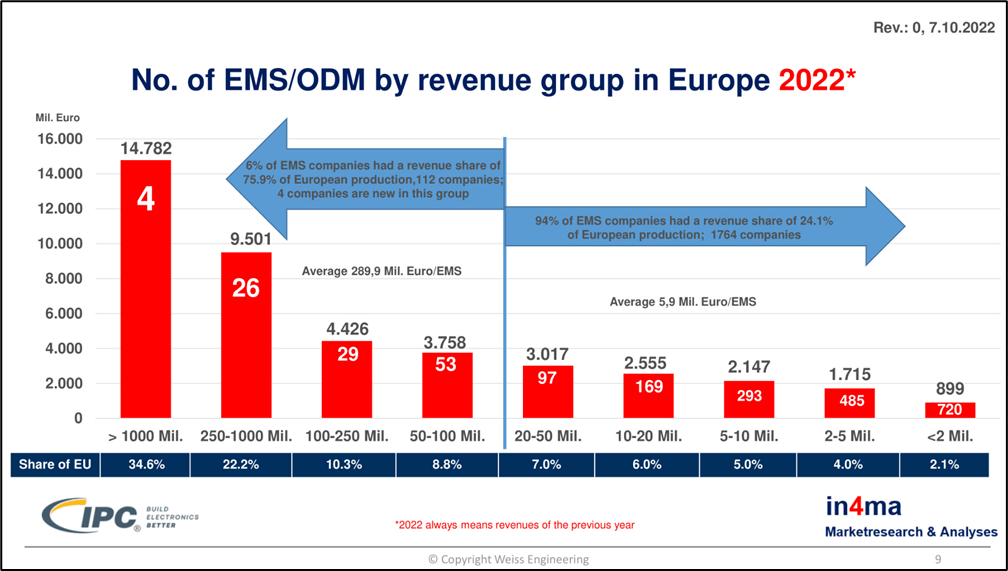

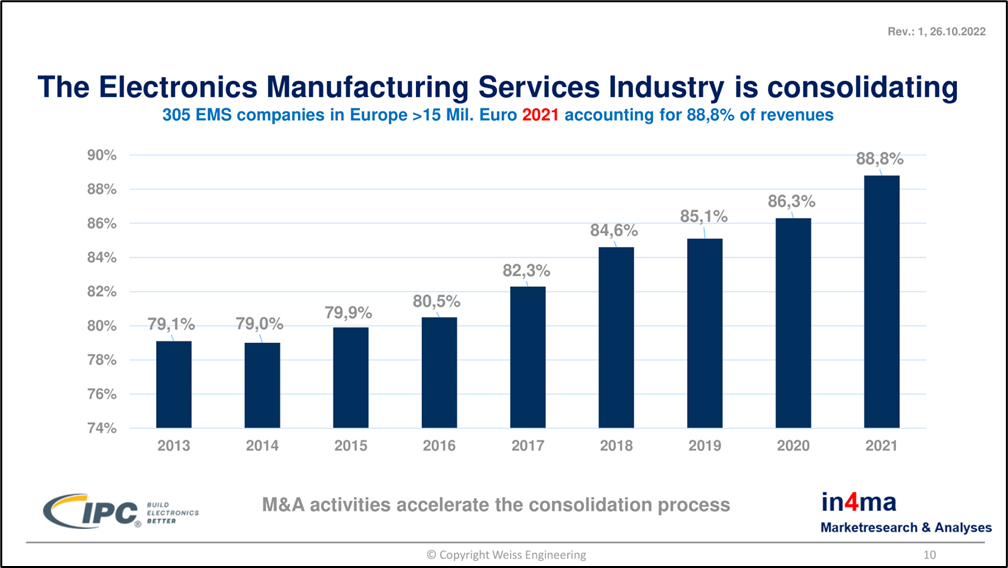

- M&A-aktiviteetti alalla on korkea ja konsolidaatio etenee nyt nopeasti

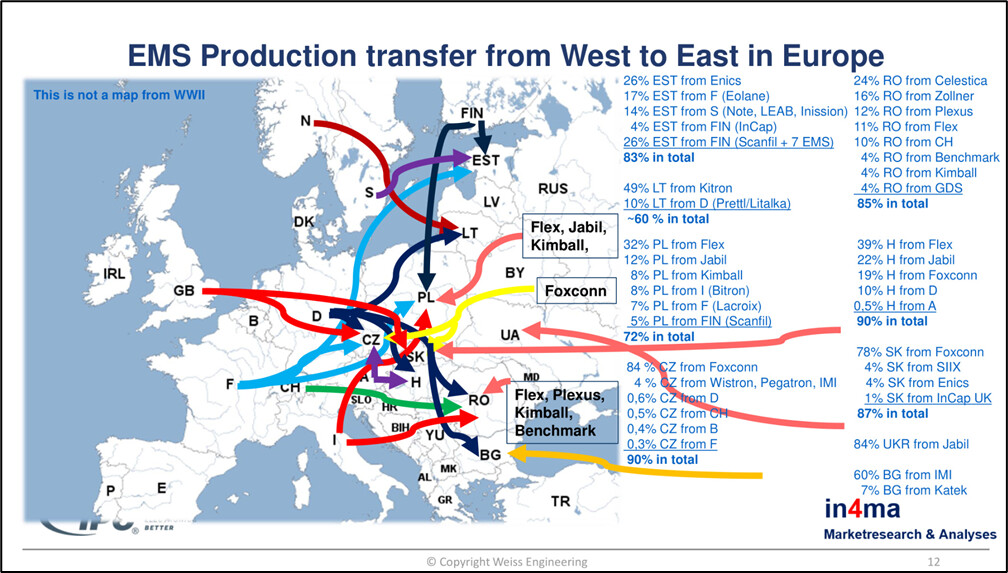

- Näemme maantieteellisiä muutoksia, kun tuotantoa palaa etenkin Kiinasta Eurooppaan. Mielenkiintoista on, että joissakin tapauksissa Euroopassa on saatu tuotantoa samalla kustannustehokkuudella kuin Kiinassa

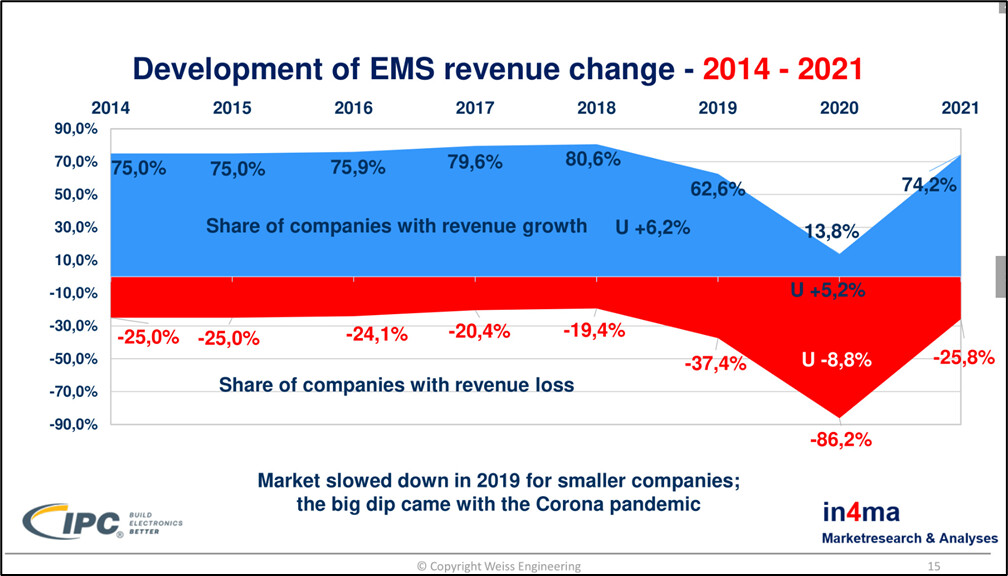

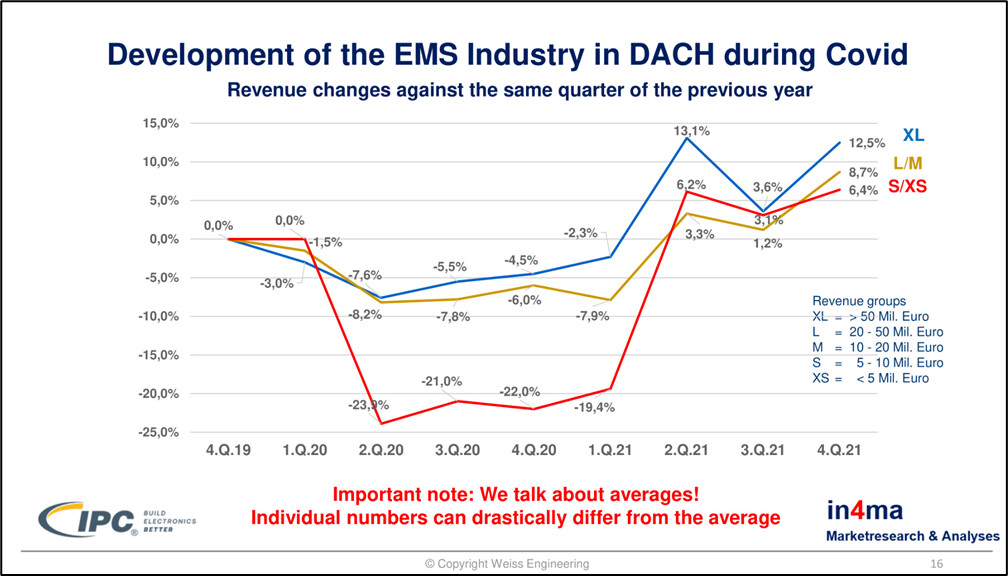

- Pienemmät yhtiöt ottivat esim. koronapandemiassa enemmän osumaa kuin isot

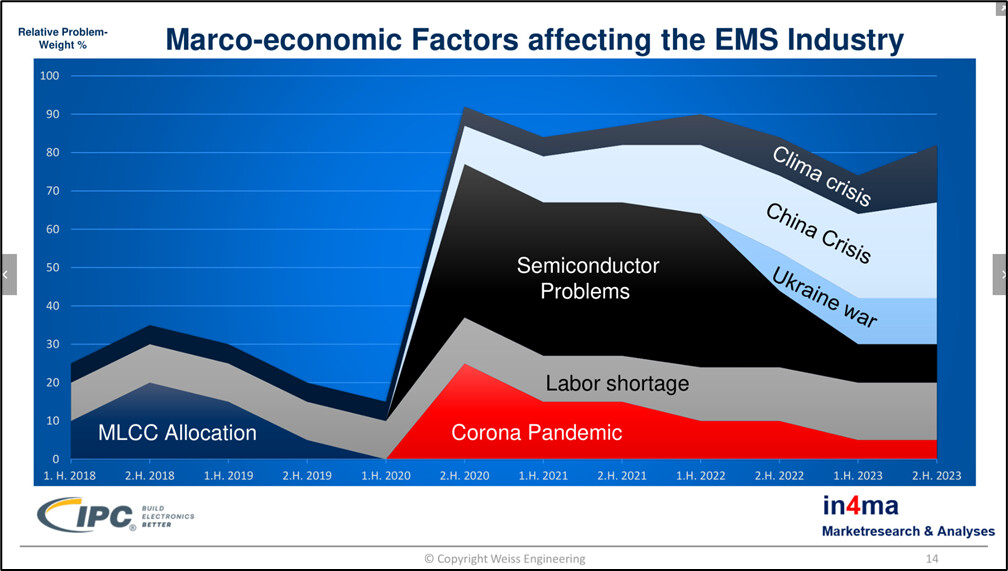

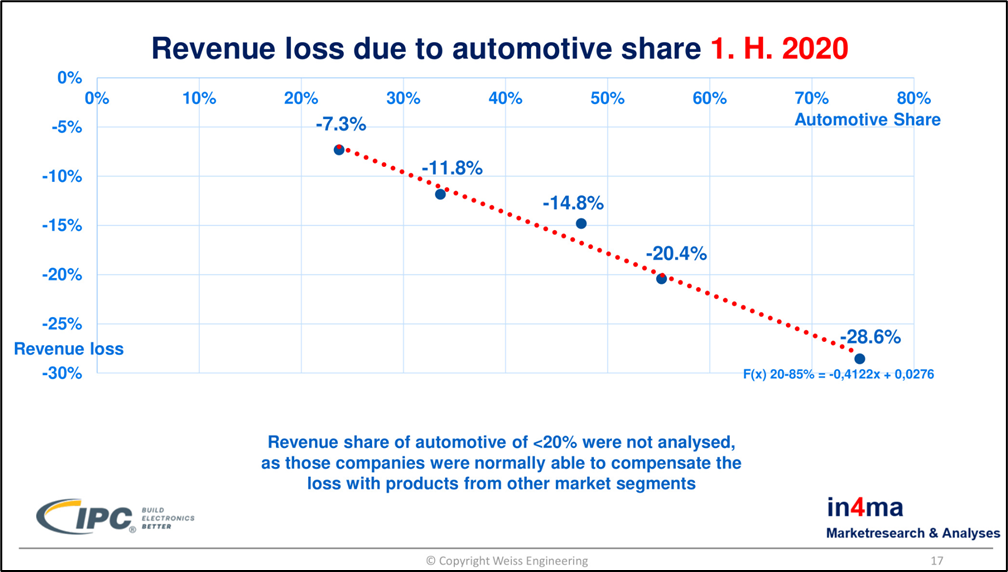

- Autoteollisuuden ongelmat ovat olleet merkittävä tekijä monelle EMS-toimijalle (Incap säästynyt tältä iskulta, koska ei ole iso toimija perinteisessä automotivessa)

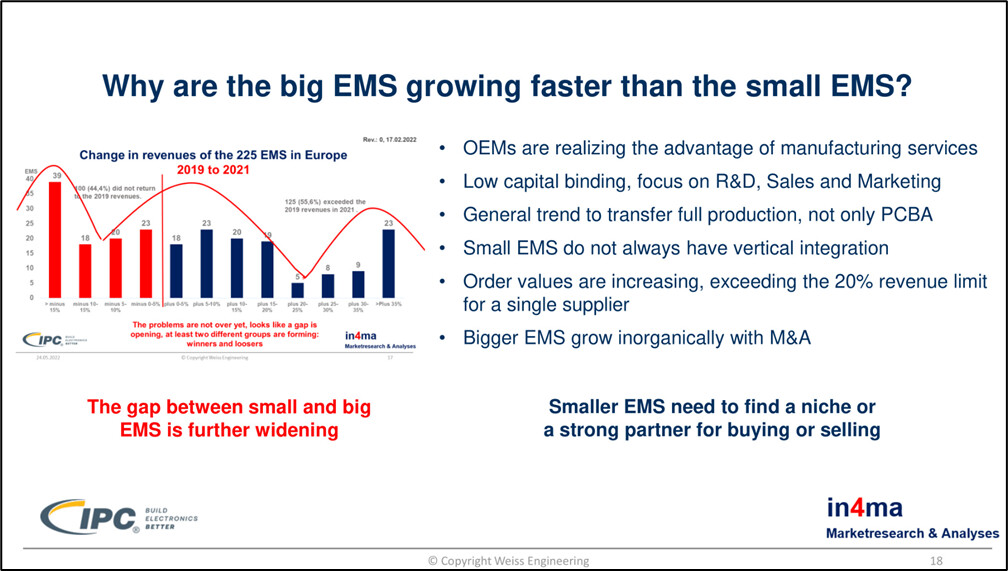

- Asiakkaat haluavat kokonaisvaltaisempaa palvelua, jonka myötä isot toimijat kasvavat nopeammin kuin pienet → koko on kilpailu- ja erottautumistekijä

- Näemme jaon nopeasti kasvavien ja mörnijöiden välillä EMS-markkinassa

- ”Huge boom on green technologies”

Olin itse hieman yllättynyt, että Incap ja etenkin Scanfil ovat Euroopan ja maailmankin mittakaavassa näin isoja toimijoita. Incapin huima kasvuloikka on nostanut sen pienestä toimijasta jo keskisuureksi toimijaksi, ja koska EMS-markkinalla asiakkaat arvostavat EMS-kumppanissa isoa kokoa ja laajaa palveluvalikoimaa, niin kasvu ruokkinee helposti uutta kasvua.

Toinen juttu, mikä jäi mieleen, on markkinan polarisoituminen. Incap on tämän suhteen erinomaisesti positioitunut, koska se toimii toimialoilla, joissa kasvu on voimakasta nyt ja tulevaisuudessa. Esimerkiksi vihreä teknologia, puolustusteknologia, vastuulliset energiaratkaisut, EV, lääketiede, terveysteknologia, 5G, IoT jne.

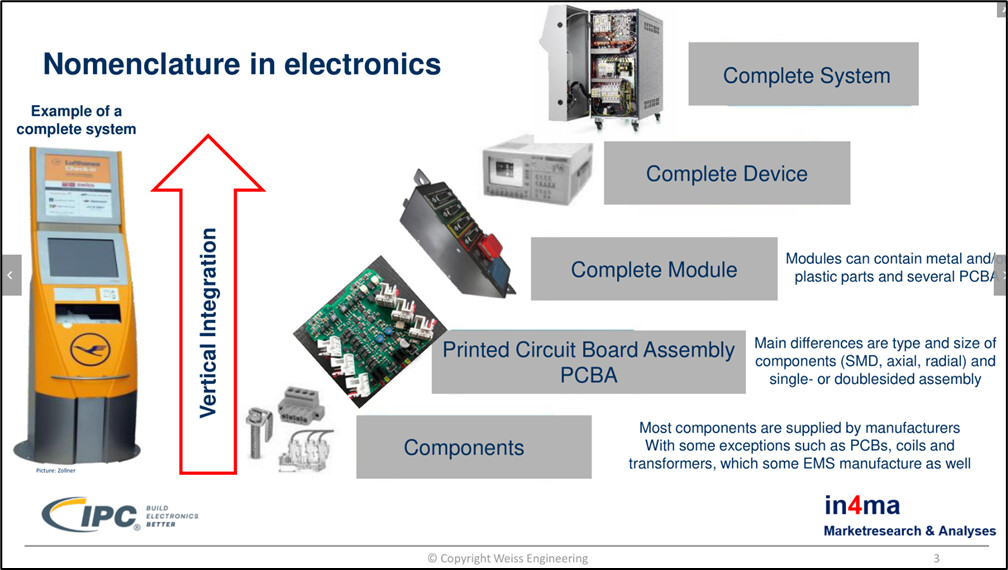

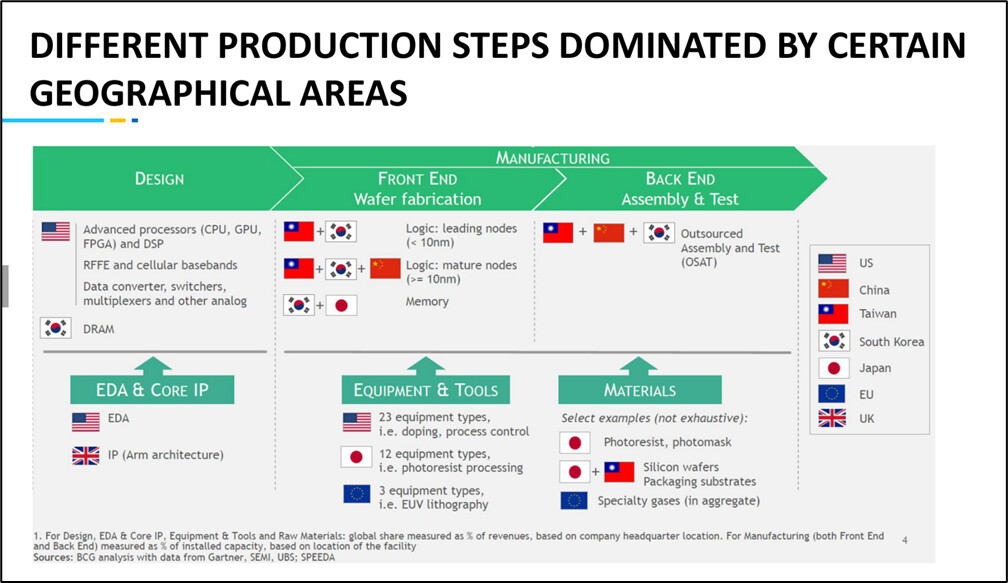

Nämä Dieterin diat on ihan timanttia. Perussijoittajana harvoin näkee tällaisia perusteellisia ja selkeitä toimialakohtaisia markkinakatsauksia ilmaiseksi. Katsomisessa auttaa jos palauttaa mieleen OEM/ODM/EMS-terminologiaa:

OEM on lyhenne sanoista original equipment manufacturer, joka tarkoittaa suomeksi alkuperäistä laitevalmistajaa. Joskus OEM-valmistusta kutsutaan myös omamerkkivalmistukseksi. Nimitys tarkoittaa laitteiston tai tuotteen suunnittelevaa, valmistavaa, lopputarkastavaa ja pakkaavaa yritystä, jonka nimi tai kauppanimi on merkitty tuotteeseen. Tuotteessa voi olla mukana kolmannen osapuolen tuotteita, kuten ohjelmistoja tai sovelluksia. OEM myy tuotteitaan jälleenmyyjille tai lopullisille käyttäjille.

Äärimmilleen vietynä OEM-valmistaja vastaa vain tuotteen spesifioinnista ja brändin luomisesta. Valmistaja on tällöin ulkoistanut alihankkijalleen suunnittelun (ODM), valmistuksen (EMS), kokoonpanon, lopputarkastuksen ja logistiikan. ODM (original design manufacturer tai original design and manufacturing) on yritys, joka suunnittelee ja valmistaa tuotteita, joita toiset yritykset markkinoivat omilla tuotenimillään. EMS (electronic manufacturing services) eli elektroniikan sopimusvalmistus on tuotantoa, jossa alkuperäisvalmistaja (OEM) on ulkoistanut elektroniikan valmistuksen ja kokoonpanon sellaiseen työhön erikoistuneelle yritykselle.

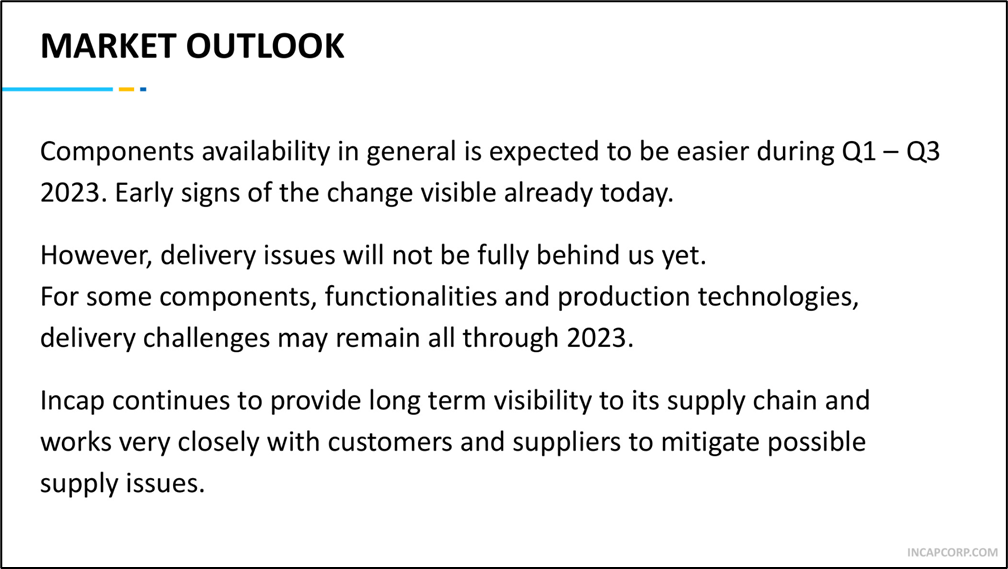

Hanno Septer (Incapin uusi Group sourcing lead) – Global component availability update

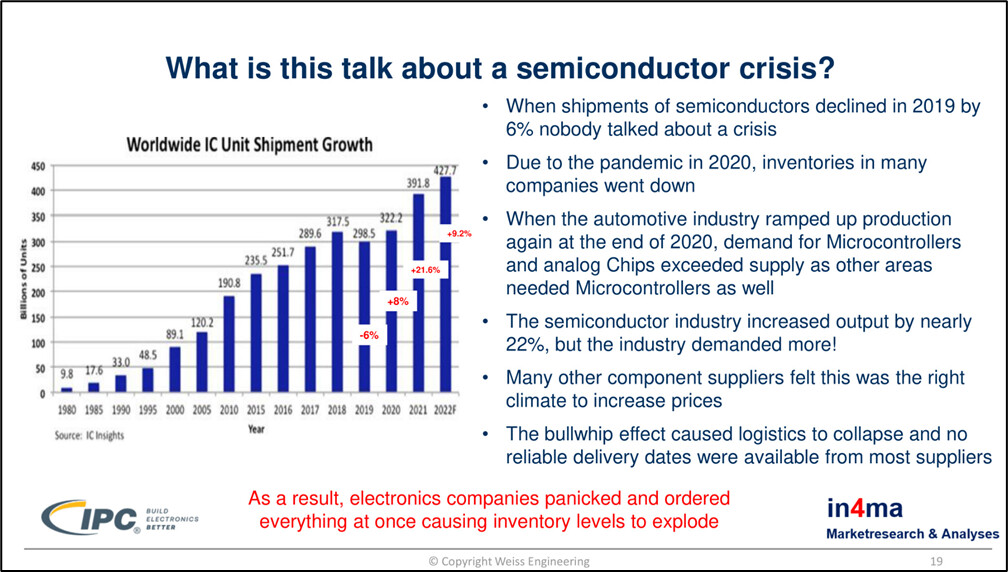

- Trendit tärkeitä komponenttimarkkinoilla, ala on hyvin syklinen

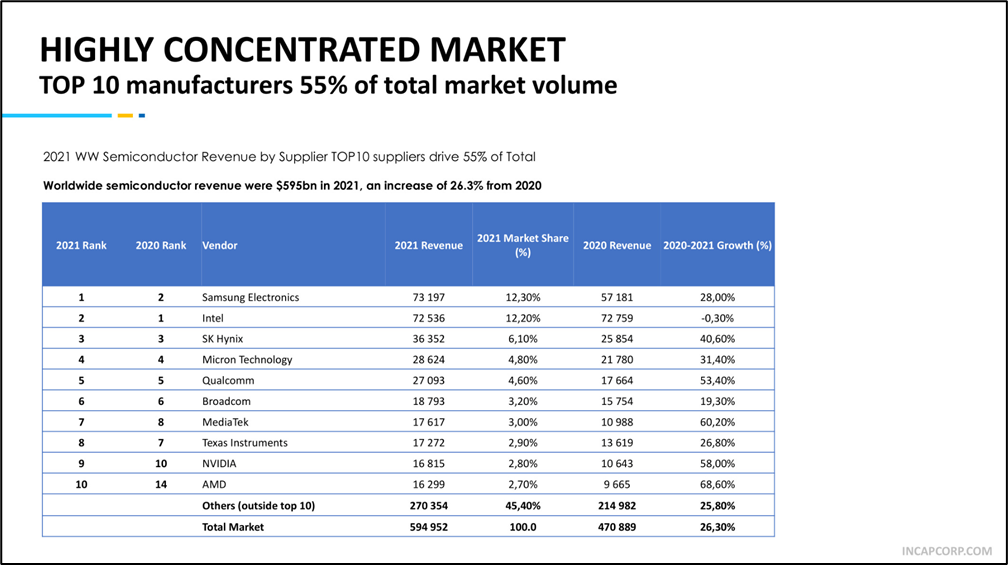

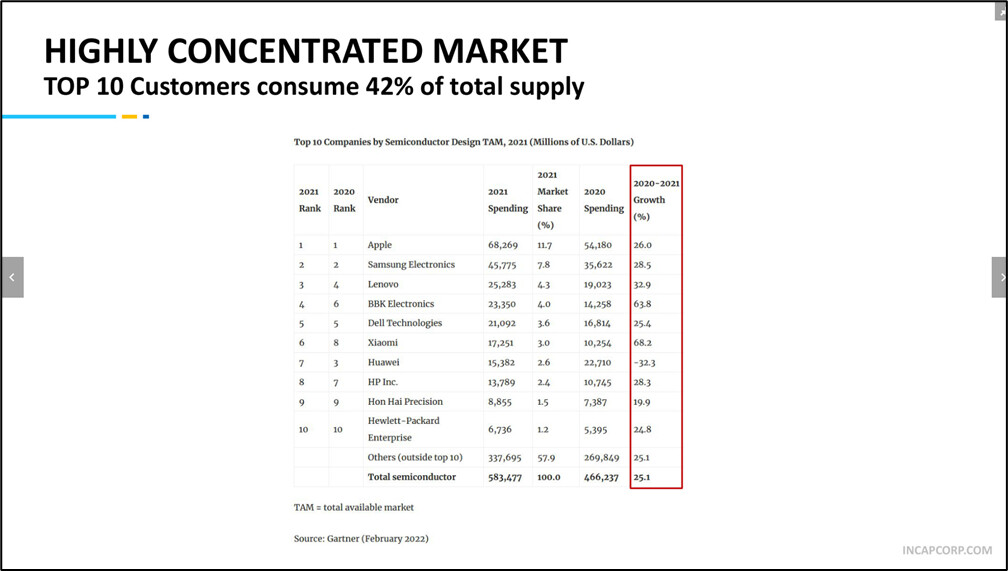

- Hyvin keskittynyt markkina

- Konsolidaatio: ostetaan kilpailijoita, ostetaan uutta teknologiaa

- Investoinnit olleet liian vähäisiä, eivätkä ole riittäneet vastaamaan kovaan kysyntään

- Uuden tehtaan nostaminen nollasta tuotantoon 2-5 vuotta

- Meillä on ollut ylikysyntää ja sen seurauksena nyt paljon uuden tuotannon perustamista

- Markkinasegmenteissä nyt paljon vaihtelua: osa EMS-markkinasegmenteistä laskee, osa kasvaa

- Erittäin vaikea ennustaa, että mihin komponenttimarkkina menee ensi vuonna tai 2024

- Odotamme komponenttitilanteen helpottavan – jatkamme Incapissa samoilla toimenpiteillä kuin tähänkin saakka

Sitten terveiset kultakin tuotantolaitokselta:

Maughan, UK:

- 4400 neliöö, 180 työntekijää

- UK:ssa paljon kilpailua, mutta olemme suurimmassa kourallisessa liikevaihdon ja koon perusteella

- Medical, military, avionics, EV, aerospace, olemme hyvin monipuolisia

- UK markkina on hyvin kypsä ja tuotanto on hyvin korkean teknologian tuotantoa, high-volume siirtynyt Aasiaan

- Paljon uusia start-up -kumppaneita

- Komponenttitilanne: vaikeat 18 kk, olemme kommunikoineet tilannetta asiakkaillemme, tiimit tehneet hyvää työtä asiakkaidemme kanssa esim. design- tai komponenttimuutosten osalta

Michalik, Slovakia:

- 5 200 neliöö, 240 työntekijää

- Sekä korkeaa että matalaa teknologiatasoa, ja suurta ja pientä volyymia

- Laboratory, industrial, automotive, pcb autoihin (Mercedes, Toyota)

- Investoimme 2022 1,4 M€ teknologiamme päivittämiseen

- Investointejamme ohjaa laatu, tehokkuus ja asiakkaidemme tarpeet

- Komponenttitilanne: ehkä hieman vakiintumassa. Ongelma on usein se, että jokin yksittäinen komponentti puuttuu, vaikka 99 muuta löytyisi. Näen tämän meille myös positiivisena kilpailuetuna, että selviämme näistä vaikeista ajoista.

Munipalli, Intia:

- 2 tuotantolaitosta ja kolmas rakenteilla (Q1/23 aloitus)

- 16 000 neliöö, 8 500 neliöö lisää kolmannesta tuotantolaitoksesta, 2000 työntekijää

- Alueemme keskeisyys perustuu erityisesti korkeaan koulutukseen, hyvien työntekijöiden rekrytointi ei ole ongelma

- Industrial, medical, from pcb to complete box-build, satakunta erilaista toimitettua tuotetta kuukausittain

- Näemme paljon kasvua tulevaisuudessamme

- Täytämme kolmannen tehtaan nopeasti ja odotamme, että johto tekisi päätöksiä neljännen tehtaan rakentamisesta

-

- tuotantolaitoksemme on viimeisintä teknologiaa ja vastuullisuutta: säästämme paljon energiaa ja vettä uudessa tuotantolaitoksessamme (esim. aurinkopaneelit katolla)

- Uudet tuotantolinjat ja niissä uutta teknologiaa

- Komponenttitilanne: erittäin tärkeää asiakkaillemme on toimitusvarmuus. Meillä on ollut haasteita saatavuuden ja hintatason kanssa, mutta tiimimme on tehnyt fantastista työtä emmekä näe komponenttitilanteen juurikaan vaikuttaneen esim. kasvuumme. Olemme onnistuneet toimittamaan. Näemme nyt valoa tunnelin päässä ja asiakkaamme ymmärtävät tilanteen nykyisin hyvin. Olemme oppineet tästä paljon.

Pakko laittaa omana huomiona tähän, että Munipallin puheenvuoron perusteella Intia on kyllä ihan tykkikunnossa. Uusi tuotantolaitos jo “täyteen” suunniteltu ja oli löysä heitto tai ei - julkiset puheet neljännestä tuotantolaitoksesta on avattu. Ilmeisesti kysyntää olisi ja korkean ammattitaidon/osaamisen rekrytoinnit saadaan Tumkurissa tehtyä käden käänteessä. Aikamoinen jalokivi tämä Munipallin yksikkö.

Jakobson, Viro:

- 7 300 neliöö, 100 työntekijää

- Laaja tuotevalikoima: EV, monitoring, measuring, energy storage systems, medical

- Investoinnit: SMT-lines päivitykset ja uusi tuotantolinja, odotamme tuotantomme kasvavan 50 prosenttia

- Olemme sitoneet osan tuotannosta uuden tuotannon prototyypeille ja piloteille

- Komponenttitilanne: Samat ongelmat, ratkaisut ja tulevaisuudennäkymät kuin kollegoilla

Loppuun vielä poimintoja Q&A-sessiosta

Otto, CEO:

- Olemme nähneet tuotannon siirtymistä pois Kiinasta kauppasodan ja koronapandemian seurauksena. Jotkin yritykset eivät ole päässeet Kiinan tuotantolaitoksilleen jopa kolmeen vuoteen ja se kyllä vaikuttaa uusiin EMS-kumppanuuksiin ja -sopimuksiin.

- Etsimme ehkä hieman isompaa yritysostokohdetta, koska esim. 10 M€ ja 100 M€ yhtiöiden ostaminen on yhtä iso vaiva. Yhden tuotantolaitoksen minimi-liikevaihto pitää olla 20-25 M€, jolloin heillä on riittävät toiminnot itsenäisen tuotantolaitoksen pyörittämiseksi (ns. Incapin malli). Pieniä (5-10 M€ liikevaihto) ostokohteita on paljon, mutta emme etsi niitä. Emme myöskään etsi käänneyhtiöitä, vaan kannattavasti kasvavia ja leaneja yhtiöitä. Meidän haitariin osuvia kohdeyhtiöitä ei itse asiassa ole kovin paljon, mutta emmeköhän löydä jotakin.

- Voimme kerätä uutta pääomaa, lainata rahaa, maksaa osakkeilla. Emme halua lyödä yritysoston rahoitusta lukkoon vielä.

- Näemme trendin, jossa asiakkaamme ulkoistavat enemmän ja enemmän toimintojaan (palvelut) meille.

- Pidämme aina hieman vapaata kapasiteettia tuotantolaitoksissa, jotta voimme myydä. Käytämme tuotantolinjoissa paljon vuokravälineitä, jolloin olemme joustavia tuotannon muokkaamisessa.

- ATH order book, näkyvyys on paljon parempi (12-24 kk) kuin mitä se ennen oli (2-3 kk), ja jos tämä jatkuu komponenttipulan helpottaessa, niin se on ihan game changer.

- Toimintamallimme on skaalautuva, voimme olla tuplasti suurempi globaali toimija kaksinumeroisella EBIT-marginaalilla.

Antti, CFO:

- Marginaaleissa on pientä kuukausivaihtelua esim. tuotemixin vaihtelun myötä.

Ville Vuori, HPJ:

- Kasvavissa määrin kysellään pitkän aikavälin taloudellisia tavoitteita. Etenkin viime vuosina markkina on ollut niin vaikea, että ennustaminen on ollut vaikeaa tai jopa mahdotonta. Otamme tämän kuitenkin asialistallemme.

Hanno, Group sourcing lead:

- Nykyisin meillä on teknologiassa/EMS-markkinassa erilaisia sisäisiä osamarkkinoita, jotka saattavat menestyä hyvin eri tavalla.

Marty, India:

- Massatuotanto kolmannessa tuotantolaitoksessa alkaa jo Q1/2023. Tuotantolaitokseen tulee noin 1000 työntekijää. Suunnitelma tuotantoon on jo olemassa: erityisesti industrial (sis. pelastuslaitteita, konverttereita/inverttereitä, UPS, taajuusmuuttajia, latureita, aurinkovoimalaitteita, polttoainejakelu-laitteita) ja medical.