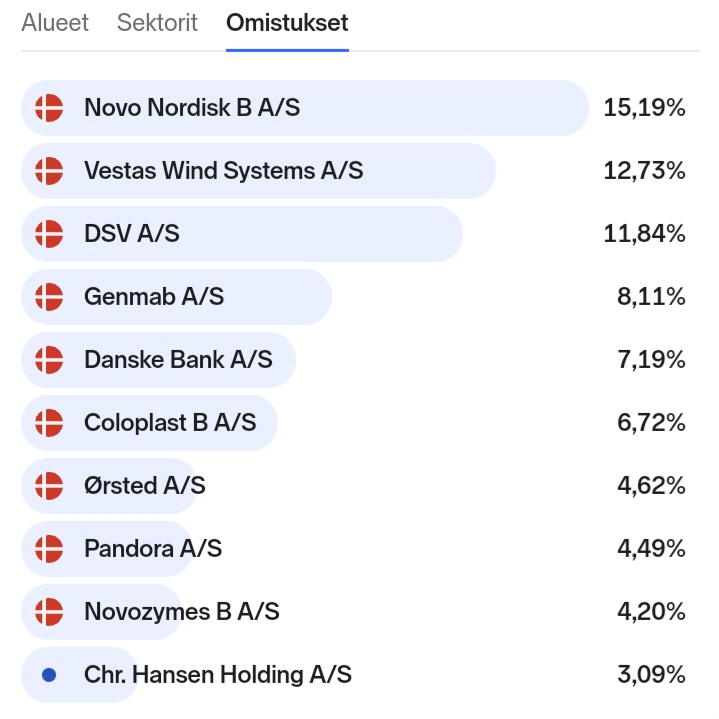

Sitten on vielä tämä oma suosikkini SPYI, jossa on kaikenlaisia maita ja kaikenkokoisia firmoja.

Onko tuossa SPYIssä jotain oleellista sudenkuoppaa, jota en ole huomannut?

Edit: minähän puhuin läpiä päähäni sikäli, että tässä ei taida olla juurikaan esim. Etelä-Amerikkaa tai Afrikkaa. En sitten tiedä, että pitäisikö edes olla, mutta kuitenkin. Tietysti niiden painot varmaan oikeastikin ovat mitättömät.

Ei ole. SPYI seuraa kattavinta globaalia indeksia MSCI ACWI IMI, ja on todennäköisesti parhaimpia all in one etf:iä.

Ei siinä toki frontier markkinoita ole, mutta niihin sijoittaminen alkaa ollakin jo melko hankalaa ja onnistuu lähinnä frontiermarkkinoille erikoistuneilla sijoitusrahastoilla, esim. PYN elite.

Fyysinen replikointi kuten myös IUSQ:ssa, eli kyllähän tässä sallainen riski on, mutta tuon voi ajatella myös tuottoja parantavana tekijänä. Jos samanaikaisesti kauhistelet myös synteettisten riskejä, niin olet umpikujassa

Ihan sama sijoittaako synteettisten vai fyysisten kautta, niin aina siinä jokin minimaalinen riski on. Lähtökohtaisesti ETF:t on todella turvallisia sijoituksia.

SPDR ainakin UCITS-rahastojen osalta ennen ei harrastanut osakelainausta, toisin kuin muut. Sitä varmaan tarkoitit. Ovat kuitenkin alkaneet. SPYI: “Rahaston enimmäisaltistus arvopaperilainaukselle on enintään 40% rahaston nettoarvosta”

Jos on nuori, ja sijoitushorisontti on pitkä, niin en lähtisi veivailemaan. Keskimääräisellä tuotolla alkaa joskus 14-15 vuoden päästä pystyä hyödyntämään 40% hankintamenoolettamaa myydessä, ja päätyy maksamaan vähemmän veroja

Tästä samaa mieltä, mutta tuo veroton alle 1000€ myynti kannattaisi jokaisen rahastosijoittajan muistaa hyödyntää. Pieni veivi onnistuu siinä samalla.

Edit. Tämä verotuksellinen seikka muuten todennäköisesti saa aikaan sen, että indeksisijoittajan salkussa kannattaisi olla myös indeksirahastoja, joita voi ostaa ja myydä ilman kuluja, vaikka ETF:iä hieman matalamman TER toivossa suosisikin.

Aloittelevana ja pienehköillä tuloilla sijottavana pohdin kulujen minimoimista ja itselle parasta vaihtoehtoa indeksirahastojen sekä ETF:ien välillä. Olen jonkun verran sijoittanut indeksirahastoihin ja nyt mietin myös ETF-vaihtoehtoja. ETF:iä suositaan etenkin niiden kulujen pienuuden takia, mutta eivätkö kaupankäyntikulut tai vaikkapa Nordnetin kuukausisäästösopimus syö merkittävän osan tästä hyödystä, esimerkiksi noin 600 €/kk summilla sijoittavalta?

Otetaan esimerkkinä Handelsbanken Usa Indeksi vs. SXR8. Indeksirahaston kulut 0,2 % ja ETF:n 0,07 % + Nordnetin kuukausisäästösopimus 2,5 €/kk. Oletetaan, että sijoituskohteiden tuotto olisi sama. Laskenko oikein, että minun pitäisi sijoittaa vähintään noin 23 500 € vuodessa (eli noin 1 960 €/kk), että ETF:n kokonaiskulut muodostuisivat indeksirahastoa pienemmäksi?

Indeksirahasto: 23 500 € * 0,2 % = 47 €

ETF: 23 500 € * 0,07 % + 12 kk * 2,5 € = 46,45 €

Onko tässä laskutoimituksessa jotain pielessä tai muuten vain jotain mitä en tajua? Jos tämä pitää paikkansa, en saa pienemmillä pääomilla sijoittavalle mitenkään järkeväksi sijoittaa ETF:iin indeksirahastojen sijaan.

Noinhan tuo on, että pienillä summilla noiden kuukausisäästösopimusten maksut ovat suhteessa isolla osuudella. Yksi vaihtoehto on, että keräät kuukausittain sijoitettavia summia ensin vaikkapa säästötilille (n. 3.6 % korkoa saa), rahamarkkinarahastoon tms. ja teet sitten kertaluontoisesti isompia ostoja ETF:ään.

Hei, kiitos etukäteen kaikille ketjun konkareille ja kysymyksiä esittäneille, teistä on ollut suuresti apua Helsingin pörssin sekoiluista pois siirtyvälle aloittelevalle sijoittajalle. Uskon, että tämä kysymys on jo esitetty aikaisemmin tässäkin ketjussakin, ja vaikka olen pari kertaa lukenut ketjun läpi, en nyt aiheesta löytänyt tähän hätään löytänyt ja asia on jäänyt minua vaivaamaan.

Olen sijoittanut noin puoli vuotta kuukausisäästösopimuksella Nordnetin kautta ETF:iin ja olen huomannut, että toimeksiantojen toteutumisen jälkeen tilille jää lojumaan 15-60 euroa kuukauden ajaksi, joista sitten myöhemmin veloitetaan kuukausisäästösopimuksen maksu 2,5 euroa. Onko tämä “loppujämä” mahdollista pistää poikimaan rahastoon automaattisesti toisella kuukausisäästösopimuksella? Täytyykö tilille jäädä saldoa, että seuraavan kuukauden ETF:ien ostotoimeksianto toteutuu?

Tietääkseni “loppujämän” suurudella ei ole väliä kuukausisäästämisessä, vaan toimeksianto toteutuu kunhan tilillä on saldoa? Laittamalla kuukausisäästösopimukseen summaksi vaikka 100 euroa, toteutuisi kauppa vaikka tilillä olisikin vain 30 euroa. Onko tämä siis mahdollista ja järkevää ja onko ketjuun kirjottaneilla vastaavaa himmeliä käytössä vai lojuuko teilläkin kuukauden verran rahat tilillä?

Itse ajattelin samanlaista automaattiviritystä Nordnettiin, mutta sitä ei ole tällä hetkellä mahdollista toteuttaa. Perus rahastoihin kuukausisäästämällä täytyy olla se summa tilillä, minkä siihen asetat eli mikäli kuukausisäästösumma on asetettu 100 €, niin se ei toteudu jos tilillä on vain 15-60 €. Kysäisin tätä Nordnetiltä. Eikä tietääkseni ole mitään vaihtoehtoa “siirrä loput varat pois tältä tililtä kuun viimeinen päivä” kuten muistaakseni jollain pankeilla on.

Manuaalista vahtimista vaatii siis, ettei ETF-kuukausisäästö vahingossa toteudu jollain jämäsummalla. Teoriassa salkulle voisi aktivoida luoton, jolloin voisi varmistaa ettei vahingossa jäisi jämäsummia. Esimerkiksi jos tilille jää yleensä vaikka 15-60 euroa ETF-kuukausisäästön jälkeen, niin voisi kuukausisäästää aina 100 € rahastoa. Menee saldo pakkaselle, mutta ainakaan ETF-kuukausisäästö ei toteudu luotolla.