Tuossa on todella pieni vaihto, ja tästä johtuen suuri spreadi, joka voi vaikuttaa negatiivisesti kuukausisäästöjen toteutumishintaan.

Tuossa olisi kuluiltaan lähes vastaava ja historiallisesti aavistuksen paremmin tuottanutta vertailuindeksia seuraava vastuullinen ETF.

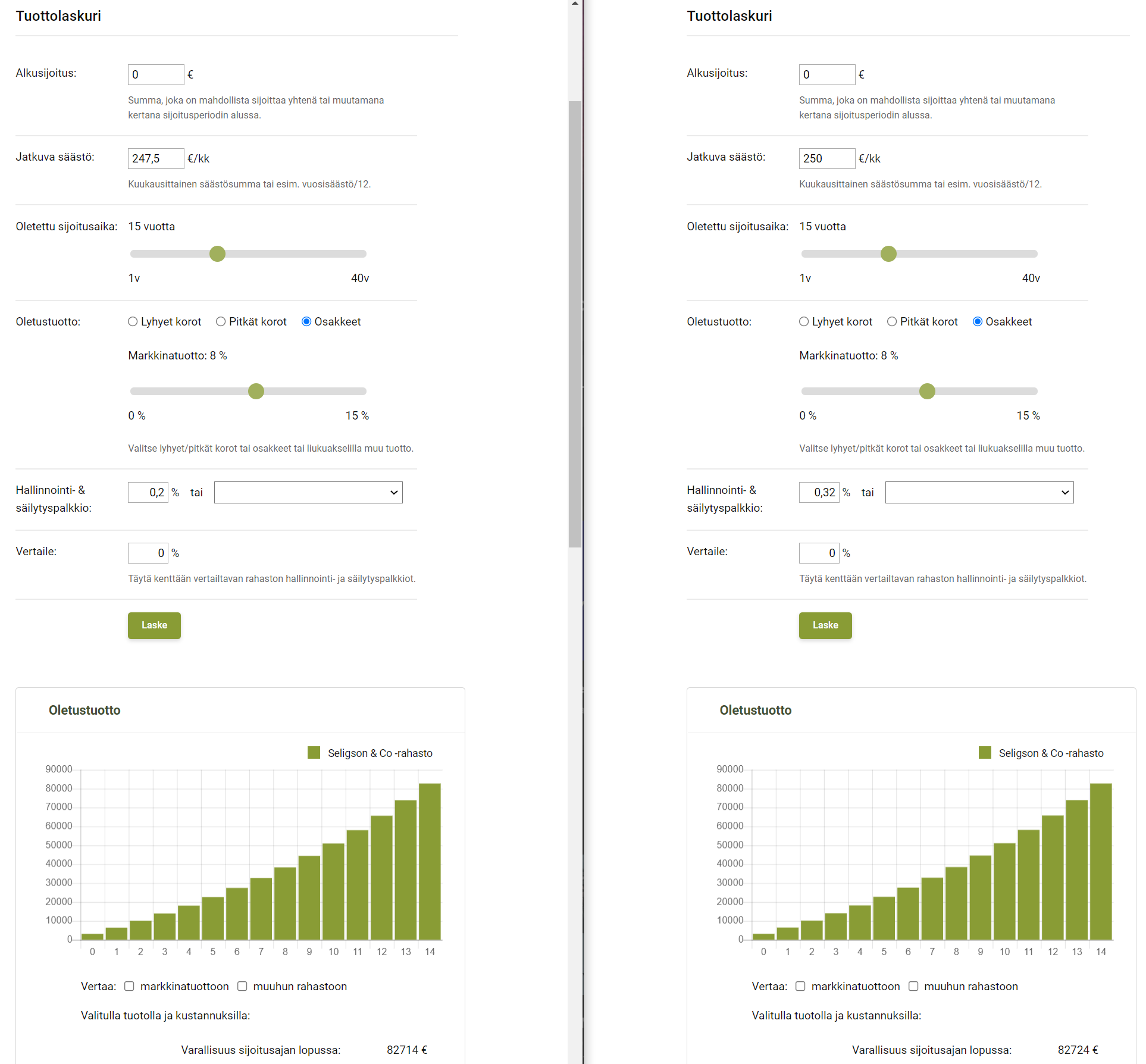

Suosittelen kuitenkin tarkistamaan esim. Seligsonin tuottolaskurin avulla olisiko hallintakuluiltaan hieman kalliimpi vastaava rahasto parempi vaihtoehto sinun säästösummillasi. Esim tuo ketjussa jo mainittu

Tuossa vielä rahastoon perehtyvä blogiteksti, johon joskus törmäsin.

Edit. Löysin koneeltani kuvan, jonka perusteella olen itse tehnyt joskus näitä rahasto vs etf laskelmia. Eli vaatii yli 250e kuukausittaisen säästösumman 15 vuoden ajan, että ETF ehtii kuroa rahaston kiinni kokonaistuotossa tuosta 2,5e ostokulusta johtuen, kun hallinnointikulut ovat etf 0,2% ja rahasto 0,32%