Pohdin tässä yksinkertaista sijoitusstrategiaa puolisolle eli kuukausisäästäminen Nordnetissa. Lähinnä pohdin, että mihin kuukausisäästäisi. Summa on keskimäärin varmaan n. 1000€/kk. Tarkoitus säästää +20v pitkäjänteisesti. Alustavat ajatukset:

VE1

Maailma-ETF: EUNL (0,20%) / LCUW (0,12%), vain kehittyneet markkinat tai IUSQ (0,20%), kehittyneet + EM

Näissä se hyvä puoli, että ETF:n yksikköhinnat ovat toistaiseksi suht maltilliset (<100€), eli esim. 1000€ potilla saa ostettua näitä suht järkevästi. Saisi lisäksi kivan maailmanlaajuisen hajautuksen.

VE2

S&P500 + Eurooppa: (0,20%), nämä todennäköisesti menisi Handelsbankenin indeksien kautta, koska vastaavissa halvoissa ETF:ssä (SXR8/LYP6) alkaa olemaan yksikköhinnat sen verran korkeat, että ei saa esimerkiksi painotusta valittua kovin vapaasti. Eli Handelsbankenin indeksissä saisi ainakin painotukset vapaasti valittua, esim. 70% USA + 30% Eurooppa tms.

Näiden kahden vaihtoehdon välillä (molemmissa TER 0,20%) kulujen puolesta ETF hieman kalliimpi pitkässä juoksussa, koska Nordnetin ETF-kuukausipalkkio + ETF:n myynneistä joutuu maksamaan aikanaan 0,08-0,20% myyntipalkkion (riippuen Nordnetin palkkiotasosta). Mutta käytännössä puhutaan melko marginaalisista eroista.

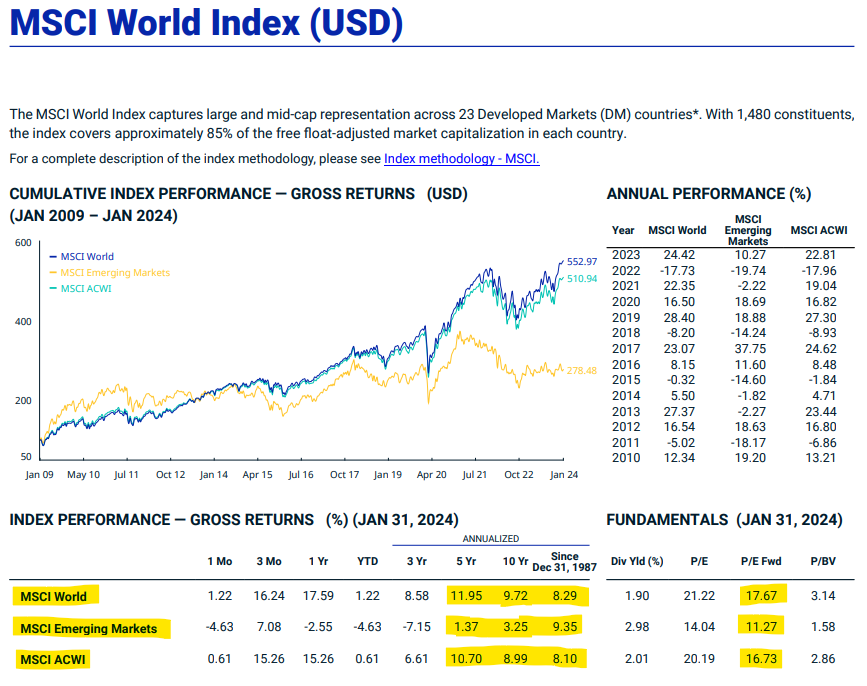

Pelkät kehittyneet markkinat (MSCI World) ovat tuottaneet hieman paremmin kuin kehittyneet + EM (MSCI AWCI)

Olisiko hyvä olla maailmaindeksiä (EUNL tai IUSQ) ihan jo sen takia, että jos/kun markkinoiden suhteelliset painotukset muuttuvat ajan myötä (20v+), tulee portfolio automaattisesti tasapainotettua ETF:n kautta?

Entä herääkö mahdollisesti jotain muita ajatuksia, mitä olisi hyvä ottaa huomioon, parempia rahastovaihtoehtoja tms.? Tarkoitus pitää homma mahdollisimman simppelinä ja löytää pitkäaikainen ratkaisu, eli ei mitään kovin monimutkaisia kikkailuja (kuten itselläni on ![]() ). Puolisoa ei kiinnosta näihin asioihin yhtään käyttää aikaa, mutta haluaa toki sijoittaa ja vaurastua

). Puolisoa ei kiinnosta näihin asioihin yhtään käyttää aikaa, mutta haluaa toki sijoittaa ja vaurastua