Yhtiöesite luettu kokonaan läpi tilinpäätökset pois lukien ja pitänee nekin selata jos sieltä löytyisi jotain piilotettuja kysymysmerkkejä.

Pitkä viesti tulossa, joten pahoittelut jo ennakkoon.

Rajallinen kohdemarkkina voi vaikuttaa haitallisesti kasvumahdollisuuksiin

Yhtiön pitkän aikavälin kasvu riippuukin sen kyvystä uudistua ja laajentua uusille

alueille ja markkinoille.

Eli siellä on yhtiössä jo hieman tutkailtu naapurimaiden markkinoita kuten jo etukäteen hieman uumoilin.

Mielenkiinnolla jäädään odottamaan mihin ilmansuuntaan mahdolliset kasvuinvestoinnit lähtevät suuntautumaan, mutta Ruotsi voisi olla loogisin suunta kun siellä on jo toimintaa Flikin muodossa.

Merkittävien asiakkuuksien menettäminen ja epäonnistuminen uusille markkinoille laajentumisessa voisivat vaikuttaa olennaisen haitallisesti Yhtiön liiketoimintaan, taloudelliseen asemaan, liiketoiminnan tulokseen ja tulevaisuudennäkymiin sekä Osakkeiden arvoon.

Laajentumiseen liittyy tietenkin aina riskejä, mutta luotetaan siihen että Sauli Sampo analyytikkona tulee paaluttamaan underwritingingin merkitystä maailman tappiin asti ja että mahdolliset riskit on analysoitu ettei käy vahingossa niin että siellä lähdetään soitelleen sotaan.

Yhtiön omilla sekä asiakkaille suunnitelluilla sivustoilla, liiketoiminnassa hyödynnettävällä laitteistolla ja muilla IT-järjestelmillä on olennainen merkitys Yhtiön liiketoiminnassa. Yhtiön tarjoamat palvelut perustuvat merkittäviltä osin Yhtiön itse kehittämiin verkko- ja pilvipalveluina tarjottaviin järjestelmiin.

Palveluita pyritään ensisijaisesti toimittamaan tilausmallilla ja toistaiseksi voimassa olevilla sopimuksilla.Liikevaihdosta 57 % oli vuonna 2020 jatkuviin sopimuksiin perustuvaa liikevaihtoa. Liiketoimintamallin tavoitteena on tuottaa vakaata kasvua, kannattavuutta ja kassavirtaa yli suhdanteiden.

Jos en tietäisi niin voisi näiden perusteella kuvitella että listautuva yritys olisikin joki IT-/Pelitalo, kun siellä laskutetaan SaaS-mallilla ja firma kehittää omaa softaa.

Toimintaperiaatteiden mukaan työntekijöiden tulee muun

muassa tuntea soveltuva lainsäädäntö, erottaa toiminnassaan omat arvionsa faktatiedoista, toimia objektiivisesti ja suhtautua kriittisesti tietoihin muodostaen kokonaiskuvan tilanteesta, laatia selkeitä ja ymmärrettäviä analyysejä sekä ilmoittaa mahdollisesti saamistaan sisäpiiritiedoista. Vaikka ohjeissa ei erikseen kiellettäisi tiettyä toimintaa, se ei tarkoita, että kyseinen toiminta olisi hyvän markkinatavan ja ammattimaisen toiminnan mukaista.

Hyvä että nämä firman omatkin ohjeet ovat näin tiukat ja että takaportitkin on suljettu sen suhteen että mikäli ei ole erikseen kiellettyä niin ei se silti tarkoita että niin saisi tehdä ja omia aivoja saa käyttää.

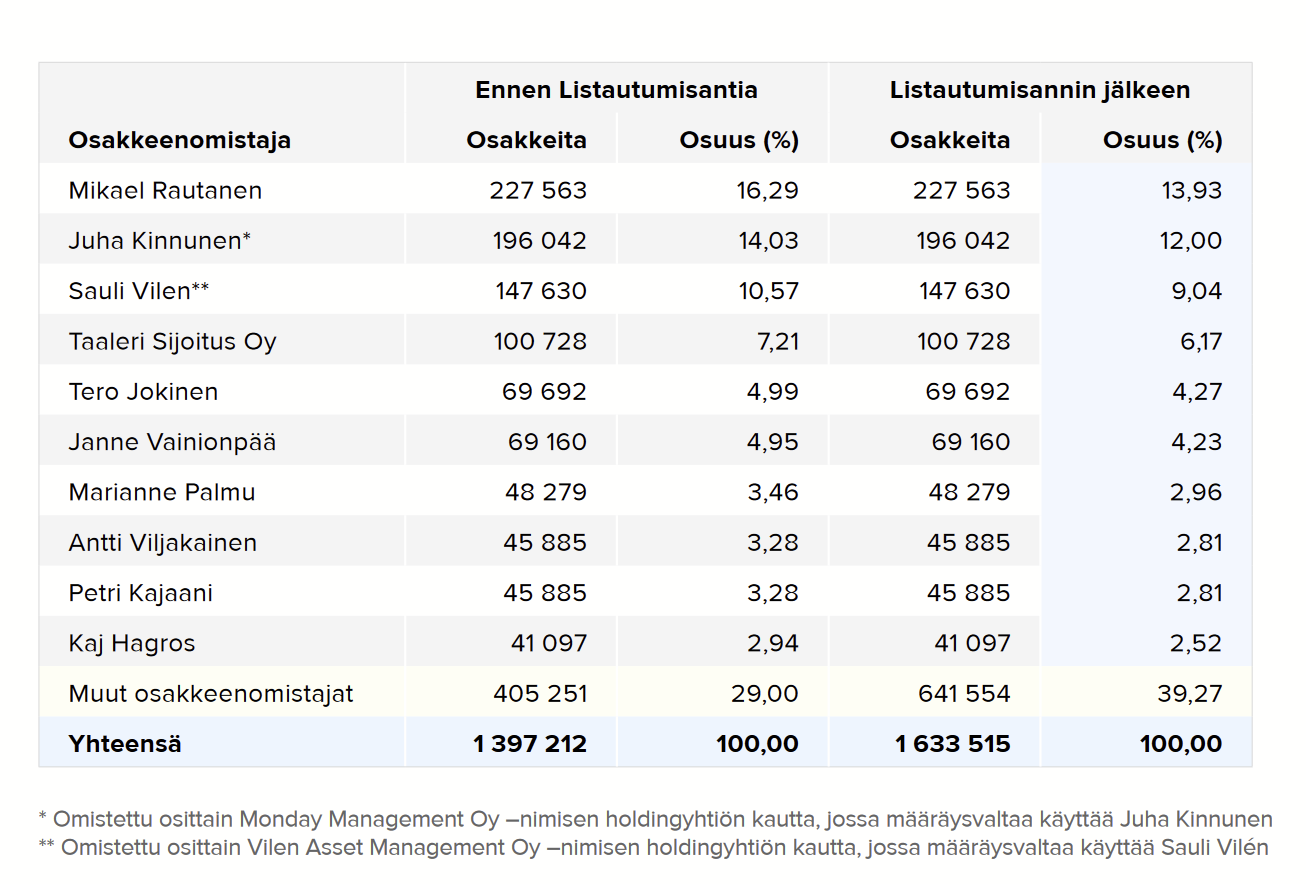

Yhtiön hallituksen päättämään enintään 250 000 Yhtiön uuden Osakkeen antamisesta yhdellä tai useammalla osakeannilla. Valtuutus sisältää oikeuden poiketa osakkeenomistajien merkintäetuoikeudesta, jos siihen on Yhtiön kannalta painava taloudellinen syy. Yhtiön hallitus päätti 22.9.2021 osakkeenomistajien antaman valtuutuksen nojallalaskea alustavasti liikkeeseen enintään 236 303 Tarjottavaa Osaketta Listautumisannissa siten, että Tarjottavia Osakkeita tarjotaan merkittäväksi Yleisöannissa ja Henkilöstöannissa.

Yrityskauppa optiotakin listautumisesitteessä väläytellään yhtenä tulevaisuuden mahdollisuutena laajentua tulevaisuudessa ja tämän valtuutuksen myötä yhtiölle jäänee myös mahdollisuus käyttää valtutuksen sisältyvää ~13700kpl osakepottia myös yrityskauppojen maksuvälineenä vai eikö sitä voi pitää paivana taloudellisena syynä tässä tapauksessa? @Mikael_Rautanen

Yhtiön henkilöstö jakautui 30.6.2021 seuraavasti:

• Analyysipalvelut: 25

• Flik Helsinki Oy: 28

• Flik Media Solutions AB (Tukholma): 2

• IR-ratkaisut ja ohjelmistokehitys: 14

• Hallinto ja liiketoiminnan kehitys: 6

Flikin henkilöstömäärä pääsi yhtiöesitettä lukiessa yllättämään sillä että se on suurempi kuin analyysipalvelut ja mielenkiinnolla jään seuraamaan miten henkilöstömäärä lähtee kehittymään listautumisen jälkeen koko yhtiössä ja eri toimialojen välillä.

Yleensä eri yhtiöiden arvot ovat vain sananhelinää, mutta Inderesin kohdalla on hienoa että ne välittyvät toiminnasta ulospäin joka päiväisessä tekemisessä ja niiden takana voi seistä tulevana omistajana ylpeänä.

Mikäli henkilöstö ei viihdy talossa niin ei se palvele siinä kohtaa sitten yhteisökään kun analyysien laatu laskee mikä näkyy sitten asikasyrityksillekin jotka tekevät siitä omat johtopäätöksensä ja lopettavat yhteistyön tekemisen.

7.7 Arvot

Yhtiötä johdetaan arvopohjaisesti neljän arvon kautta: riippumattomuus, intohimo, laatu ja pitkäikäisyys.

• Riippumattomuus tarkoittaa sitä, että Yhtiö perustaa sijoitusanalyysinsä tosiseikkoihin ja voi antaa kriittisiä arvioita asiakkaistaan.

• Intohimo tarkoittaa sitä, että Yhtiö etsii vain sellaisia liiketoimintamahdollisuuksia, joita kohtaan se kokee intohimoa.

• Laatu tarkoittaa sitä, että Yhtiö toimittaa asiakasprojektit aina laadukkaasti eikä pelkästään kustannukset huomioiden.

• Pitkäikäisyys näyttäytyy siinä, että Yhtiö on sitoutunut tekemään päätökset huomioiden sidosryhmät järjestyksessä henkilöstö, yhteisö, asiakkaat ja osakkeenomistajat. Yhtiö on valmis uhraamaan lyhyen aikavälin tulosta, jos sen katsotaan olevan pitkäikäisyyden kannalta perusteltua.

Osakeanalyysimarkkina jakautuu sijoittajien rahoittamaan kohdeyrityksille maksuttomaan analyysiin sekä tilausanalyysiin, jossa kohdeyhtiö rahoittaa itsestään tehtävän tutkimuksen.

Sijoittajien rahoittamaa analyysiä tekevät pääasiassa pankkiiriliikkeet.

Osa yrityksistä tilaa myös useamman analyysin itsestään. Inderes toimii tällä

hetkellä ainoastaan Suomen tilausanalyysimarkkinalla.

Viitataanko tällä viimeisellä siihen että Inderesin maantieteellinen toimialue on tällä hetkellä ainoastaan Suomi vai siihen että tällä hetkellä jokainen yhtiön analysoima pörssiyhtiö maksaa Inderesille jotain analyysista vaikka yritysasiakas lätkää ei yrityksen alta löytyisikään?

Inderesin liikevaihto sijoittajakohderyhmässä muodostuu pääasiassa

instituutiosijoittajille tarjottavasta palvelusta, Premium-yhteisön suorista tilauksista sekä kumppanisopimuksista. Yhtiö näkee tämän markkinan pörssiyhtiöratkaisuja tukevana markkinana, jossa kasvun sijaan ensisijaista on oman sijoittajayhteisön sitoutuneisuus ja luottamus sekä jakeluverkon kattavuus.

Tästä voinee puolestaan vetää sellaisen johtopäätöksen että instituutiot ovat ainakin toistaiseksi Inderesille merkittävämpi asiakasryhmä kuin premium tilaukset?

Onko mitään instituutioita mainittu koskaan julkisesti referenssinä vai pitääkö tässä koittaa päätellä mitä instikoita Suomen markkinoilla toimii ja yrittää itsenäisesti päätellä ketä Inderesillä saattaa olla asiakkaina?

Strategiaprosessi

Inderesin strategiaa kehitetään jatkuvasti yhteistyössä yhtiön hallituksen, henkilöstön, oman sijoittajayhteisön ja asiakkaiden kanssa. Strategiatyö perustuu ensi sijassa toimintaympäristön jatkuvaan aistimiseen ja nopeaan reagointiin tämän pohjalta. Inderesin organisaatiomalli ja päätöksentekoprosessi on mukautettu vastaamaan tätä toiminta-ajatusta, jonka Yhtiö uskoo toimivan nopeasti muuttuvassa toimintaympäristössä. Yhtiö toteuttaa tämän pohjalta henkilöstöstä lähteviä jatkuvia mikrotason strategia- ja organisaatiomuutoksia pyrkien välttämään tarvetta suurille rakenne- tai suunnanmuutoksille. Lisäksi Yhtiössä toteutetaan kurinalaista

tulevaisuuden suunnittelua tekemällä jatkuvaa vuositason ennustetta sekä lähivuosien strategiasuunnittelua. Samalla toiminnassa vaalitaan jatkuvuutta toiminnan ydinajatuksen ja arvopohjan säilyessä muuttumattomina.

Tämä kuulostaa siltä että yhtiö onnistunee välttämään Stephen Elopin kuuluisat sähköpostit palavasta öljylautasta ja yhtiön säätää tulevaa suuntaansa jo kauan ennenkuin jäävuori näkyy edes tutkassa.

Liiketoiminnan laajentaminen perustuu malliin, jossa

uusia konsepteja pilotoidaan aluksi kokonaisuuteen suhteessa pienellä panostuksella yhdessä oman sijoittajayhteisön ja asiakkaiden kanssa. Investointeja kasvatetaan vasta, kun investointien toimivuudesta ja arvontuotosta saadaan konkreettisia todisteita sijoittajayhteisöltä tai asiakkailta. Yhtiön kasvanut kokoluokka on antanut edellytyksiä kasvattaa näitä panostuksia asteittain.

Tämä kuulostaa puolestaan melkeimpä Supercellin mallilta ja vaatii sitten tietenkin välillä uskallusta “kill your darlings” tekoihin ja siihen että pitkällekin viety uusi konsepti joudutaan hautaamaan.

Ne ovat tietenkin aina kovia paikkoja, mutta toivottavasti siihen pystytään jos nähdään ettei uuden konseptin tuotteistaminen onnistu sillä tavalla kuin suunnitelmissa oli.

Sitten vielä pari sanaa Vernerin suosikki tunnusluvun EV/TAM kasvattamisen suhteen.

Inderesillä on asiakkaina yli 150 pörssiyhtiötä Suomessa ja Ruotsissa. Suurin osa näistä asiakkaista hyödyntää vain yhtä tai kahta yhtiön viidestä suurimmasta tuotealueesta (tilausanalyysi, osavuosikatsausten verkkolähetykset, virtuaaliyhtiökokous, virtuaalitapahtumat ja IR-sivustoratkaisu). Siten Yhtiö näkee tuotetarjonnan laajentamisen nykyisessä asiakaskunnassa tarjoavan edellytykset tavoitetason mukaiselle kasvulle seuraaville 3–4 vuodelle. Lisäksi Yhtiö kartoittaa sen edellytyksiä laajentaa Inderes-alustan ulottuvuutta kansainvälisille markkinoille.

Samalla Yhtiö pyrkii tekemään hallittuja investointeja uusiin tuotealueisiin,

joilla laajentaa potentiaalista kohdemarkkinaa.

Yhtiöllä on siis edelleen mahdollisuuksia laajentaa yhtiökohtaista tuotealuetta ja sitä kautta nostaa yhtiökohtaista kokonoisostosta samaan tyyliin mihin Harviakin pyrkii. (Tosin ei kai tää mikään Harvia kuitenkaan ole )

Inderesin tavoitteena on vuosittain kasvava absoluuttinen voitonjako, mikä sisältää osingonjaon ja Yhtiön omien Osakkeiden ostot. Yhtiö pyrkii tähän päästäkseen rakentamaan liiketoimintamallin, joka tuottaa vakaata ja vuosittain kasvavaa kassavirtaa. Kassavirtaa voidaan voitonjaon lisäksi käyttää taseen vahvistamiseen ja kasvuinvestointeihin. Yhtiö harkitsee lisäksi osingon jakamista puolivuosittain.

Jos jollakin yhtiöllä pörssissä on osaamistasiitä miten pääomaa kannattaa allokoida niin voisi kuvitella että omien ostot löytyvät työkalupakista huomattavasti kuin keskimääräisellä Helsingin pörssin yhtiöllä. Toivottavasti valtuutukset omien ostoille pysyvät lisäksi niin suurina että omia osakkeita on mahdollista kauhoa surutta sitten kun seuraava koronan kaltainen erikoistilanne tulee markkinoilla tarjolle.

Yhtiön rahoituksen kassavirta oli ensimmäisellä vuosipuoliskolla negatiivinen yhtiön

maksettua tilikauden 2020 tuloksesta 1 088 tuhatta euroa osinkoa osakkeenomistajille.

Normaalisti tästä voisi valittaa että taasko siellä omistajat kuppaavat firman kassan tyhjäksi ennen Ipoa, mutta yhtiön tuntien ja varsinkin seuraavan lainauksen myötä jossa Taalerilta ostetut osakkeet myydään samaan hintaan millä ne on ostetukin niin se olisi turhaa.

Taalerin kanssa on kanssa tehty sopimus että yrityksellä on mahdollista lunastaa lisääkin osakkeita samalla 25€ kappalehinnalla kaupankäynnin alettuakin ja omistaja-arvoa pystytään luomaan jokaisen ostoksen myötä olettaen että osake treidaa yli Ipo hinnan pörssissä.

Yhtiö hankki 6.9.2021 Taaleri Sijoitus Oy:ltä 49 562 Yhtiön Osaketta 25,00 euron kappalehintaan

(kokonaishankintahinta sisältäen varainsiirtoveron 1 258 874,80 euroa) hallituksen tekemällä

hankintapäätöksellä.

Valtuutus ja 6.9.2021 toteutettu hankinta liittyvät Yhtiön ja Taaleri Sijoitus Oy:n välillä 6.9.2021 allekirjoitettuun sopimukseen, jonka mukaan Yhtiö hankkii 49 562 Taaleri Oyj:n omistamaa Osaketta (ennen Listautumista) ja saa lisäksi yksipuolisen option hankkia Taaleri Sijoitus Oy:ltä 50 364 Osaketta lisää. Optio on voimassa 30.6.2022 saakka.

Yrityksen palkkiojärjestelmästä voisi pari sanaa kommentoida että Hallituksen puheenjohtaja saattaa olla Helsingin pörssin halvin HPJ eikä muidenkaan hallituksen jäsenten tai toimarien palkkoja voi hirveän suureksi luonnehtia.

Loppuun vielä ne Inderesin ikuisuustavoitteet joita soisi jokaisen pörssiyrityksen tavoittelevan.

Yhtiöesite kannattaa jokaisen ainakin vilkaista läpi kun sieltä löytyy makrokatsaustakin ja toimialaksataustakin pelkän yhtiökatsauksen lisäksi.

Ikuisuustavoitteet

Yhtiön hallitus on määrittänyt seuraavat tavoitteet, joita Inderes pyrkii tavoittelemaan elinaikanaan:

• Olemme aina mieluummin pieni ja erinomainen, kuin suuri ja keskinkertainen yritys.

• Emme jousta arvoistamme.

• Autamme henkilöstöämme kasvamaan ammattilaisina ja yksilöinä.

Ikuisuustavoitteiden tarkoitus on turvata yhtiölle mahdollisimman pitkä ja hyvä elämä. Näiden tavoitteiden saavuttaminen edellyttää päätösten tekemistä huomioiden eri sidosryhmät järjestyksessä työntekijät, yhteisö,asiakkaat ja osakkeenomistajat.