Nonni vihdoin on tämä päivä nähty ja SEB:in analyysi firmasta saatu!

SEB oli itselleni yllätysvalinta, mutta ehkä parempi hakea analyysi länsinaapurista ettei torstai Callessa tule hässäkkää.

Mutta perataas vähän rapsaa vielä foorumille läpi, oletan että inderesin liiketoiminta ja sen segmentit ovat foorumkansalle tuttuja ja siksi skippaan sen osan raportista suoraan.

SEB on kuitenkin tehnyt senkin osan kanssa hyvää työtä ja suosittelen nekin lukaisemaan lävitse.

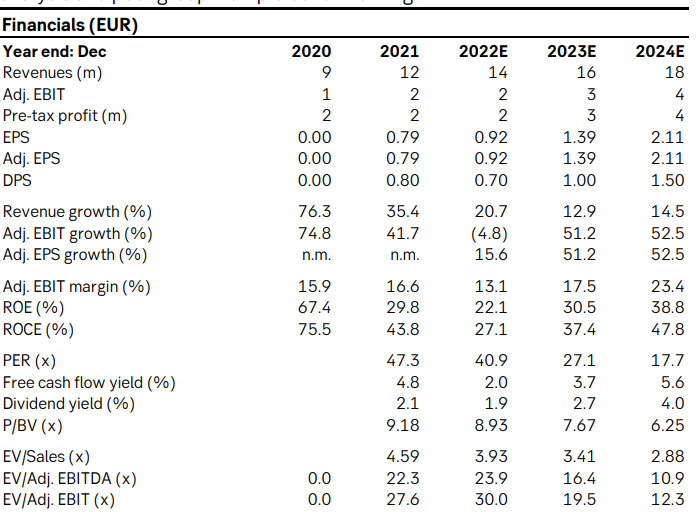

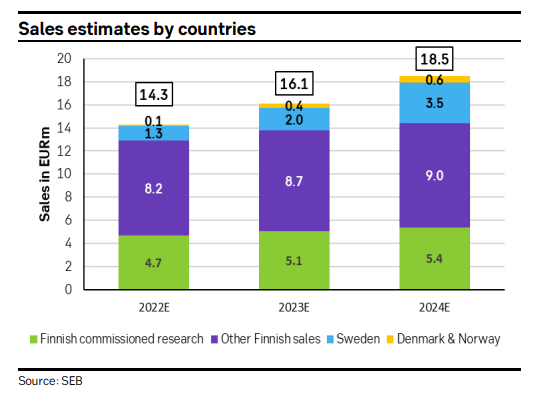

SEB:in odotukset lv:n kasvulle ovat huomattavasti maltillisempia kuin mitä Inderesillä on ollut menneisyydessä ja mitä olen omissa papereissani pyöritellyt, kannattavuuden puolelta SEB odottaa puolestaan paljon kovempaa kannattavuutta kuin minä joten viceversa.

Tulevaisuuden kasvusta niin onhan se fakta että yhtiöllä tulee kasvunrajat vastaan härmässä ja muualle pitää laajentua joko maantieteellisesti tai tuotteiden osalta, Inderes on valinnut maantieteellisen laajentumisen, IR-ratkaisuihin ja omaan ohjelmistokehitykseen panostamisen joten se antaa yhtiölle lisäaikaa ja mahdollisuuksia laajentua myös suomessakin.

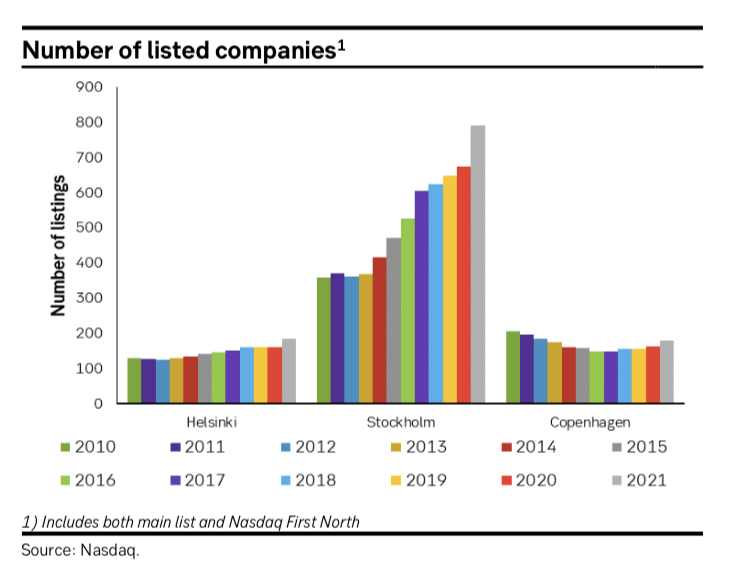

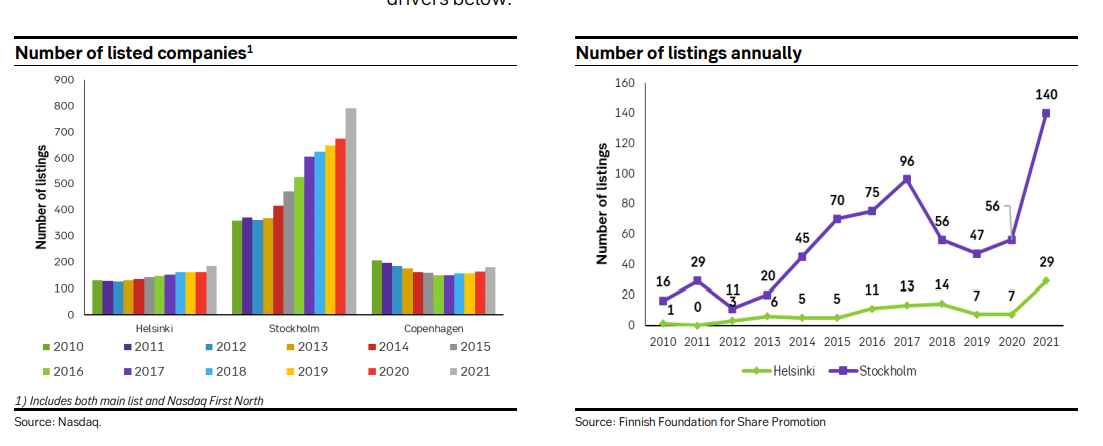

Jos Helsingin pörssissä on se ~150 yhtiötä ja nyt jos ei ikkuna aivan täysin kiinni mennyt niin ainakin rako kutistui erittäin ahtaaksi jos sitä vertaa viime vuoteen jolloin saluunan ovet meinasivat lähteä saranoiltaan.

Vaikeaksi siis menee uusiin yhtiöihin laajentuminen jos listautumismarkkina hiljenee sille tasolle mitä se oli useamman vuoden ennen viime vuotta.

Edellä oleva puolestaan sitten tiivistää pitkälti sen pihvin miksi Inderes päätti omatoimisesti suunnata juuri Ruotsiin, markkinat ovat moninkertaiset Helsinkiin nähden ja Tukholman pörssiin listautui viime vuonna yhtiöitä melkein yhtä monta kun Helsingin pörssissä on yhteensä.

Mikäli yhtiö saa Ruotsin pään avattua niin siellä on analyysimarkkinnalle auki eräänlainen Eldorado jota suomalaiset pörssiyhtiöit tavoittelivat aikanaan Venäjältä, tässä plussana ettei tässä pitäisi olla poliittista riskiäkään jos ei jotain aivan ihmeellistä tapahdu.

HCA:n hankinta avaa samalla oven Tanskan markkinoille ja siellä markkina on täysin eritilanteessa kuin meillä täällä Helsingissä, analyysille tuntuu olevan tarve ja markkina on samaa kokoluokkaa kotopörssin kanssa, hyvä pohja lähteä rakentamaan siis.

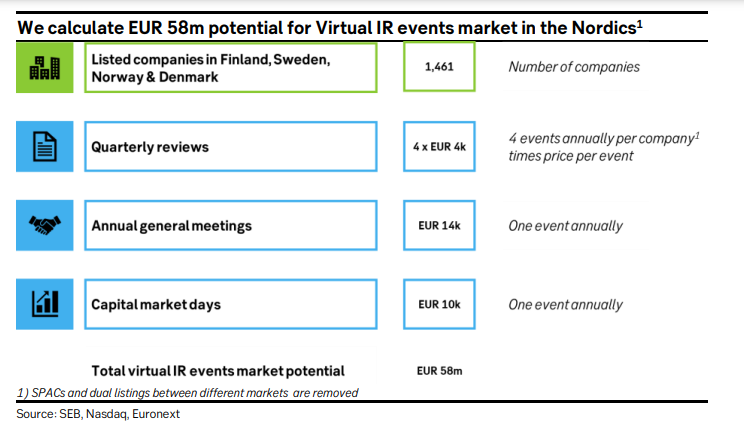

Flikin lukuja SEB oli myös lähtenyt haarukoimaan ja samalla pallokentällä omien laskelmien kanssa mennään niidenkin suhteen vaikka omissa arvioissa CMD ja AGM tapahtumien kulut ovatkin hieman korkeampia niin tämä ei pilkkua mihinkään suuntaan siirrä.

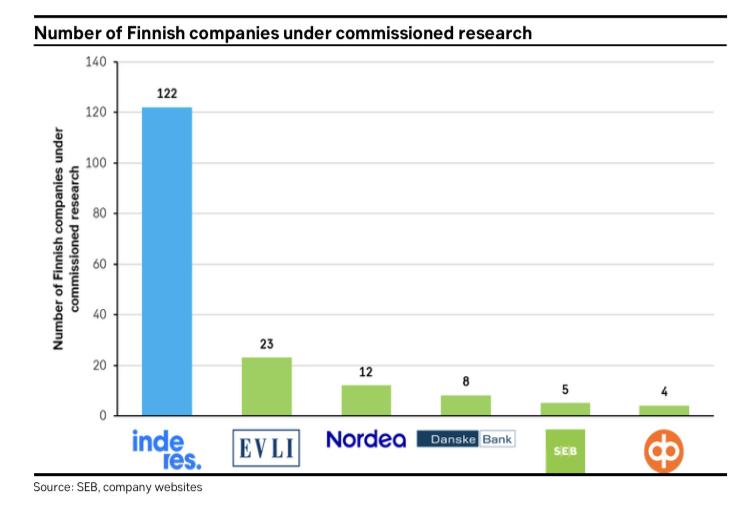

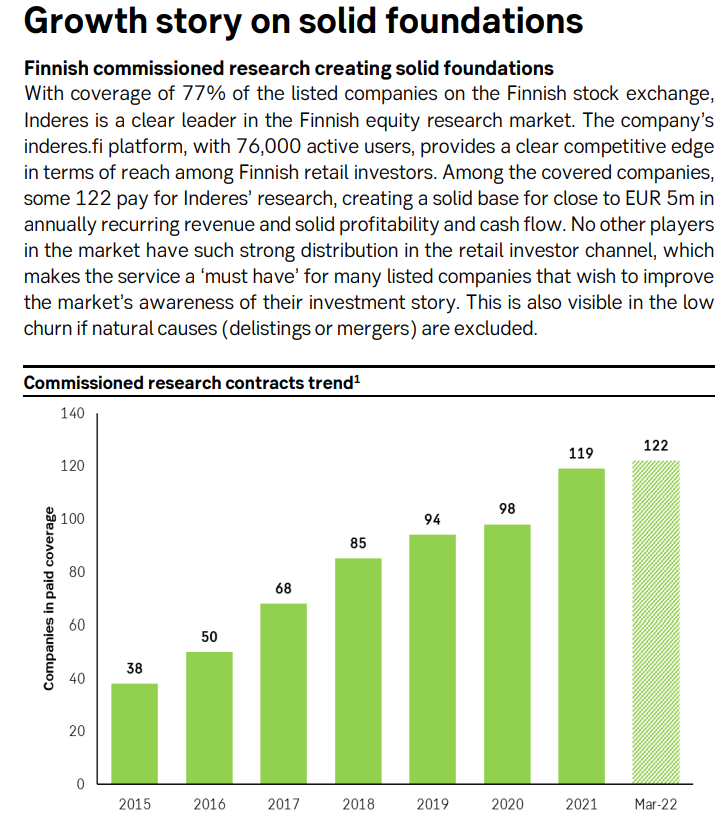

Luonnollisesti ne Inderesin seuraamat yhtiöt jotka eivät palvelusta maksa niin maksavat näistä sitten hieman enemmän kuin analyysiasiakkaat.

Mitä Inderes sitten hakee on hieman sama one-stop-shop mitä Nokia aikanaan haki Surin alaisuudessa, liekö sattumaa että toimitusjohtaja sattui seurasi juuri Nokiaa aikanaan kuka tietää.

Tavoitteena on siis saada samalta luukulta myytyä IR, analyysi ja webcast palvelut jolloin keskiostosta saadaan nostettua ja yksittäisien palveluiden hinnasta voidaan puolestaan joustaa.

Markkinan koko ei tämän suhteen aseta toistaiseksi mitään haasteita ja kaikki on omasta tekemisestä kiinni.

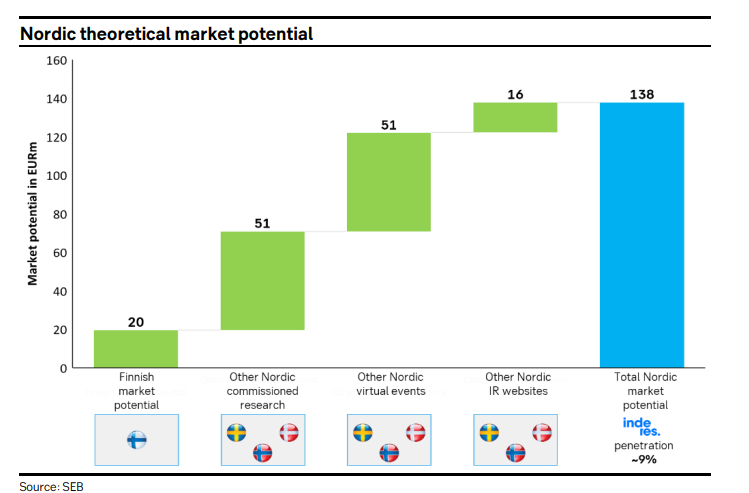

Viimeisenä arvostuksesta niin eihän tämä halpa näillä SEB:in ennusteilla ole missään muodossa ja mikäli itse näihin lukuihin oman sijoituspäätökseni perustaisin niin huomenna pitäisi viskata laput laitaan, omissa hahmotelmissani Inderes saa lyötyä läpi muissa pohjoismaissa huomattavasti nopeammin ja suuremmin ja näin ollen odotan siis SEB:iä suurempaa liikevaihtoa muista pohjoismaista tulevina vuosina ja varsinkin sen jälkeen.

Muutenkin pitää siellä salkussa yksi tarina- ja faniosake olla jota voi bulleroida menemään, tämä olisi liian tylsä harrastus jos salkun koko pääoma pitäisi allokoida Warren Buffetin tutuksi tekemiin halpojen tunnuslukujen tupakantumppeihin toimialoilta joiden palveluja ei itse edes käytä ja hyvä kun edes tietää mitä firma tekee.

Loppuun pitää vielä mainita että yhtiökokouksen jatkojen valomerkin jälkeen erehdyin Inderesin fairvalueta arvioimaan undercoverina vetäneille flikkiläsille 38€ pintaan, niin on tässä näköjään tullut arvonmäärityksestäkin opittua kun tästä korvauksen saavat analyytikotkin pelaavat samalla pallokentällä.

Lukekaa SEB:in analyysi ja tehkää kenties hyvä osakepoiminta.