Onko muut pohtineet Inderesin liikevaihtoa suhteessa nykyisiin tuotteisiin tai suhteessa nykyisiin asiakkaisiin ja koko pohjoismaiseen markkinaan?

No en ollut minäkään aiemmin, mutta nyt pohdin.

Oletukset ovat niin karkeita ja hihasta ravisteltuja, etten tiedä onko ne edes siellä päin, mutta ehkä @Mikael_Rautanen voi opponoida lukujen todenmukaisuutta tai onko tällaisessa ajattelussa ylipäätään mitään järkeä.

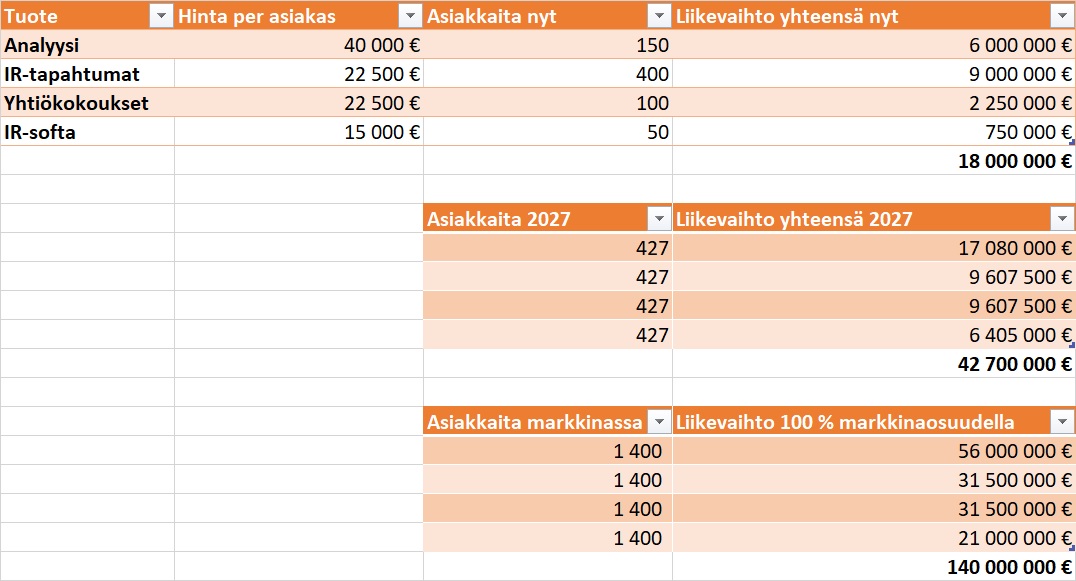

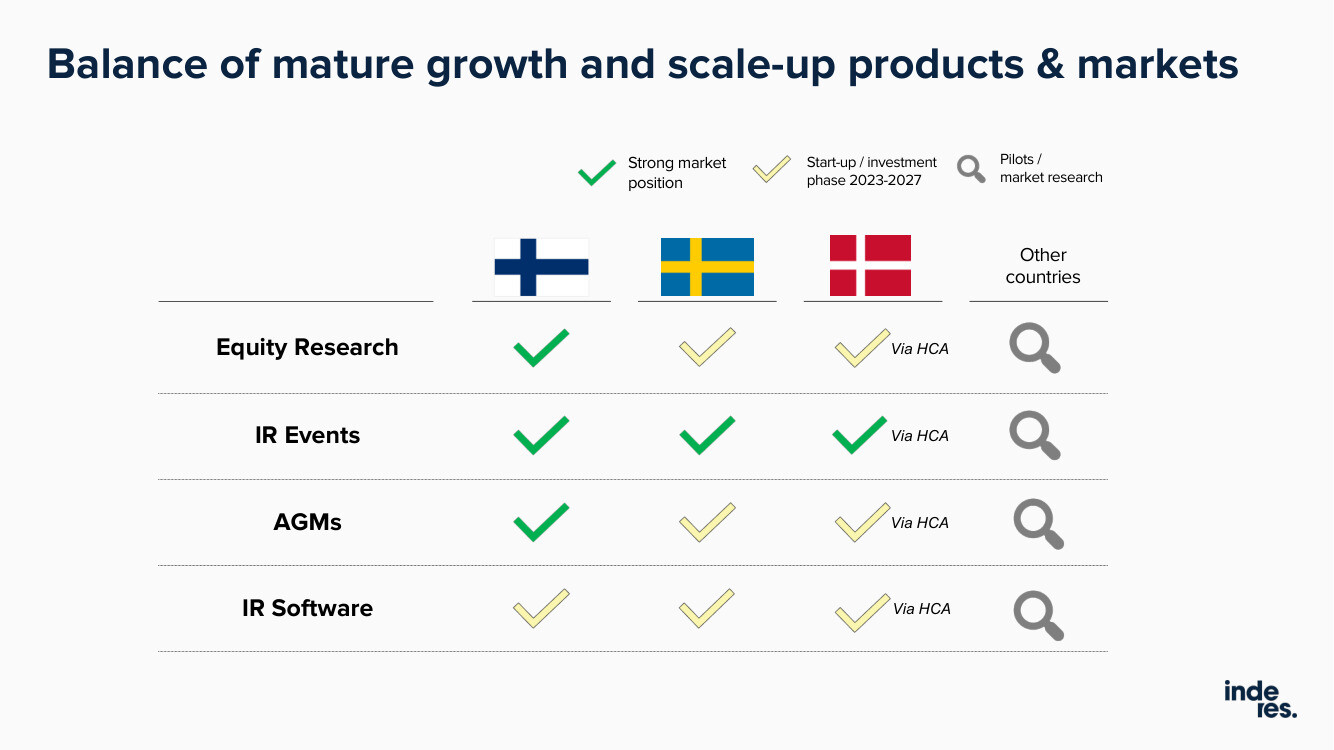

Tilinpäätöstiedotteen mukaan asiakkaita on 427. Analyysiä näytetään tehtävän jostakin 160-170 yhtiöstä, mutta osa on toki “freemium-analyysiejä”, joita asiakas ei ole tilannut. Viimeisimmässä tiedotteessa taisi olla analyysiasiakkaita 140+, mutta ehdin ennen tämän lukemista kirjoittamaan jo Exceliin lukumääräksi 150.

Jossain luki, että Inderes toimitti 100:lle yhtiölle yhtiökokousratkaisuja, mutta oletan, että näiden toimeksiantojen sisällä haitari heiluu all-in-paketista johonkin yksittäiseen “yhtiöesittely”-striimiin tai juridiseen konsultointiin. Oletan myös, että IR-tapahtumat on erityisesti Ruotsin ansiosta selkeästi suosituin tuotekategoria asiakasmäärällä mitattuna, mutta analyysistä tulisi eniten hilloa. IR-softan osalta en oleta mitään, luku tippui jostain taivaasta.

Excelissä ounastelin, että Inderes on ristiinmyynyt 2027 loppuun mennessä koko tuoteportfolionsa kaikille nykyisille asiakkailleen, muttei ole saanut yhtään uutta asiakasta. Jokainen voi miettiä skenaarion realistisuutta mielessään, mutta se ei ole tämän havainnollistuksen pointti. Idea on vain kuvata nykyisten asiakkuuksien ristiinpyyntipotentiaali, mutta en nyt enää jaksa tuota vuosilukua 2027 poiskaan ottaa.

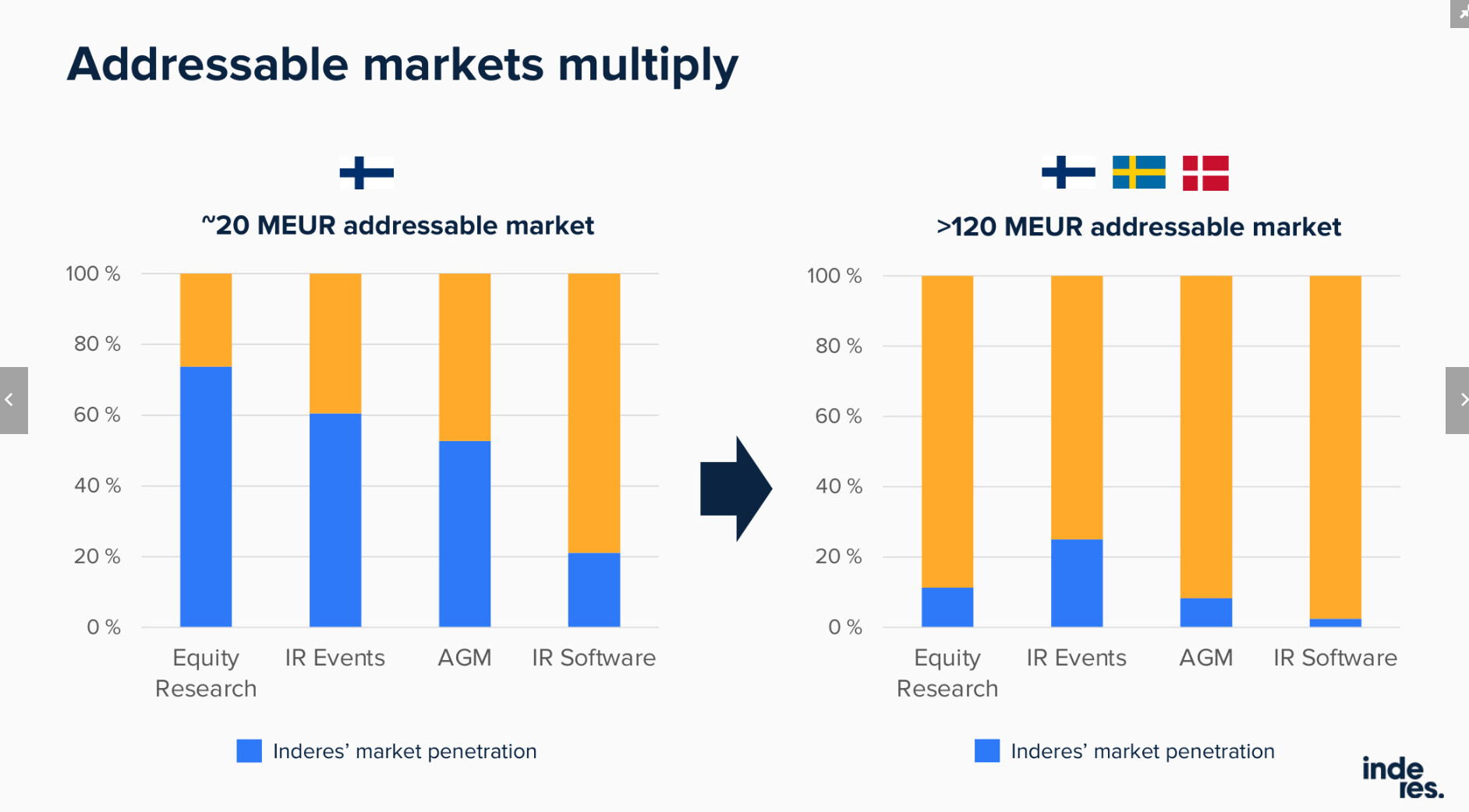

Tässä vaiheessa mieleeni tuli, että CMD:ssähän oli joku markkinapotentiaali-dia ja säntäsin etsimään sitä. Kuinka ollakaan, Mikaelin esittelemä markkinapotentiaali oli hyvin lähellä omaani (120 M€ vs. 140 M€) ja kun otetaan huomioon, että minä laskin mukaan myös Norjan, mutta Mikael vain Ruotsin, Suomen ja Tanskan, niin päädyin taputtamaan itseäni kohteliaasti olalle.

Eli kun Inderes nappaa koko markkinan, mutta kohteliaana kumppanina tekee sen ryöstöhinnoittelematta ja tuottaa siksi monopolipäissäänkin vain 20 prosenttia liikevoittoa, tekee se liikevoittoa 28 M€ vuodessa. Tämän päivän hinnalla ja tulevaisuuden monopoliluvuilla EV/EBIT on tasan yksi. ![]()

Ostin taas lisää Inderesin osakkeita (en tosin edellisen “arvonmääritykseni” innoittamana).