Miten valikoitte tuon valikoidun joukon yhteisön jäseniä? Kysyn koska yritän ymmärtää miten tämä yhteisöllisyys toimii. Onko olemassa ns. sisäpiiri ja miten ihmiset sinne ovat päätyneet?

9 tykkäystä

Hyvä ja täysin aiheellinen kysymys. Ei rehellisesti sanottuna päästy vielä niin pitkälle etenemään prosessissa, että tätä olisi edes kunnolla mietitty. Ainoastaan sen verran aihetta sivuttiin, että mielellään palautetta/kommentteja/opponointia haettaisiin muutenkin kuin avoimessa nettikeskustelussa, minkä takia osallistujamäärä ei käytännön syistä välttämättä voi olla mallia kaikki halukkaat. Kehitysehdotuksia ja ideoita otamme toki mielellään edelleen vastaan kaikilta ja niitä voi laittaa esimerkiksi tähän ketjuun. Sanavalinta edellisessä viestissä oli kuitenkin erittäin huono.

Alustavasti arvelisin, että vapaaehtoispohjalta ja nopeimmat ensin periaatteella saadaan riittävä määrä näkemystä, mutta palataan tähän, kun asia alkaa olla ajankohtaisempi. Ei ole olemassa mitään sisäpiiriä, jonka mielipiteet huomioiden mahdolliset muutokset suhmuroitaisiin kasaan.

23 tykkäystä

“Intrinsic value” olisi hyvä tavoite analyyseihin

- Siinä joutuu ottamaan kantaa kasvun ja kannattavuuden pitkän ajan kehitykseen

- Kasvun osalta taustalla olevat tekijät ovat markkinan kasvu, markkinaosuuden muutokset ja mahdolliset yrityskaupat. Yrityskauppojenkin osalta voi ennusteeseen lisätä oletuksen, jos ne ovat osa strategiaa ja yritykseltä löytyy näyttöjä niistä. Kasvun osalta aikajänne voisi olla suuruusluokkaa 10 vuotta. Aika voi tuntua pitkältä, mutta jos sijoittaa hinnan ja arvon väliseen eroon, niin arvo perustuu aina pitkän ajan kehitykseen

- Kannattavuuteen vaikuttavat mm. toimialan muutokset, yrityksen kilpailuedut ja yrityksen tehokkuuden suhteelliset muutokset

- Jos analyysi sisältää edellä mainitut tekijät perusteluineen, niin silloin lukija voi miettiä onko samaa mieltä ja tehdä sillä perusteella sijoituspäätöksen

9 tykkäystä

Kuinka merkittävissä määrin inderesin tavoitehinnat pohjautuu dcf laskentoihin?

Miksi kysyn tätä johtuu siitä, että diskonttokorko on monestakin suuntaa kovassa paineessa ja vaikuttaa merkittävästi dcf laskennan tuottamaan arvoon.

Vaikutukset näkyvät ainakin seuraavissa elementeissä:

-

Riskitön korko kasvaa korkojen nousun myötä. Tämä olikin teillä muistaakseni jo kuitenkin asetettu kolmen prosentin tasolle eli ei ainakaan vielä tämän osalta huolta.

-

Markkinariskipreemiot on nousussa myös. Tämän osalta olette indikoineet, että markkinariskipreemio on analyyseissänne aika kiinteä olii. Mielestäni tässä piilee riski. Damodaranin viime aikaisissa blogeissa on kerrottu hyvin, miten erp on lähtenyt nopeaan kasvuun viime kuukausina ja noussut vuoden sisällä noin 4,5 pinnasta kuuden prosentin hujakoille.

-

Maariskipreemiot on kasvussa. Erot eri eu maiden maariskeissä on kasvussa. Tämä näkyy valtioiden korkospreadin kasvuna ja ero esimerkiksi suomen ja saksan kymppivuotisen bondin välillä on jo 0,7%, kun aiemmin ero oli huomattavasti pienempi.

Nyt kysynkin, että näettekö päivitystarvetta dcf laskentojen taustaoletuksissa? Ja tuleeko mahdollinen muutos heijastumaan tavoitehintoihin?

Kysymys pohdituttaa sillä inderesin koko yrityshistorian ajan olemme eläneet matalien korkojen ja matalan inflaation aikaa. Onko asiaa siis välttämättä ajansaatossa vakavasti jouduttu pohtimaan?

Pingaus sinulle @Antti_Viljakainen, mutta muutkin voivat toki vastata.

9 tykkäystä

2% on jo ollut pitkään. Matalalla riskittömällä korolla ei sinänsä taida olla tällä hetkellä mitään merkitystä, koska analyytikko heittää loput arvot niin että WACC saadaan halutun suuruiseksi ja oman pääoman arvo mieluiseksi.

15 tykkäystä

Tapauskohtaista. Sisäisen kirjanpitomme mukaan DCF on yleensä toiseksi tai kolmanneksi tärkein arvonmääritysmenetelmä. Painotus on myös analyytikon päätäntävallassa. Mitään kiveenhakattua sääntöä ei ole, että tavoitehinnan ja DCF:n pitäisi olla linjassa keskenään. Toki aika hyvät perusteet pitää olla, jotta DCF:n yläpuolella suositus voisi olla positiivinen tai vastaavasti 100 %:n nousuvara ei riittäisi positiiviseen suositukseen.

Riskitön korko on 2,00 % ja markkinariskipreemio 4,75 %. Kuten monesti on käyty läpi meillä kiinnostuksen kohteena on WACC-% ja CoE-% eikä niinkään yksittäiset parametrit. Näin ollen analyytikolle jää laaja vapaus asettaa parametrit niin, että ne kuvaavat osakkeen tilanteen mukaista markkinatuottovaatimusta.

Juhan mielestäni mainio kirjoitus DCF:stä avaa meidän ajattelua DCF:stä laajemmin. Se on luettavissa täältä.

15 tykkäystä

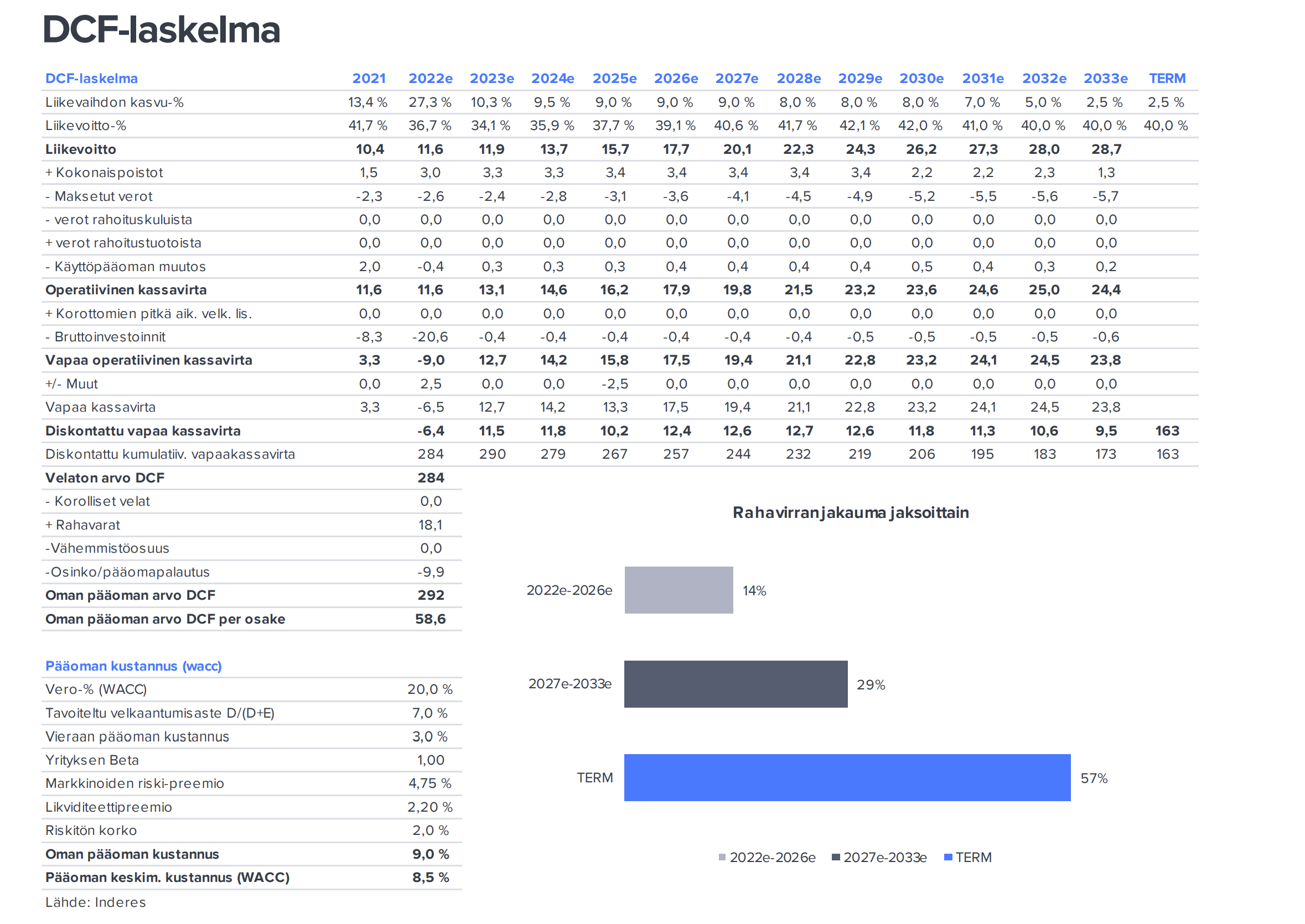

DCF-laskelmista puheenollen, viimeisimmissä analyyseissä on ihan loistavana uudistuksena lisätty liikevaihdon kasvu ja EBIT-% laskelmiin. Koko analyysitiimille iso hatunnosto tästä, kohdennetaan se nyt meidän pääanalyytikoille @Antti_Viljakainen ja @Petri_Gostowski ![]()

![]() (esimerkki on tämän päivän Admicomin yhtiöraportista)

(esimerkki on tämän päivän Admicomin yhtiöraportista)

44 tykkäystä

Milloinkas Inderesin käyttämä riskitön korko nousee 2%:sta? @Antti_Viljakainen @Sauli_Vilen

8 tykkäystä

Luen pääanalyytikoiden ja Saulin ajatuksia ja vastaan, että riskitöntä korkoa nostetaan hyvin harvoin, mutta tarvittaessa kun muutokseen on riittävän selkeät perusteet. Toisaalta riskittömän koron muutos ei isossa kuvassa aiheuta muutoksia esimerkiksi tavoitehintoihin, yhtiökohtaisia eroja toki voi olla paljonkin (riippuen jokaisen omasta katsontakulmasta). Menikö about oikein @Antti_Viljakainen, @Petri_Gostowski, @Sauli_Vilen? ![]()

6 tykkäystä

Analyysit ovat usein erittäin hyviä, ethän keskity liikaa tavoitehintaan tai suositukseen? Nämä kuitenkin ovat sen verran herkkiä markkinaympäristön muutoksille, että ne ovat nykyhetkessä yhtä tyhjän kanssa. Tärkeämpää on ymmärtää yritystä kokonaisuutena ja siihen analyysit ovat kyllä olleet loistavia apuvälineitä hintaansa nähden.

Edit: toimiikohan linkitykseni?

4 tykkäystä

Teen itse omat päätökset ostamisista ilman, että tavoitehinta tähän vaikuttaa. Annoin kuitenkin kritiikkiä Qt:sta negarin jälkeen ja silloin ei ollut yhtiössä mitään negatiivista Inderesin mukaan. Nyt kaksi kuukautta myöhemmin sitä kritiikkiä löytyi ja paljonkin.

3 tykkäystä

Eikö suositus (osta, lisää, vähennä, myy) perustu tuotto-odotukseen? Ja eikö tuotto-odotus ole jollakin aikävälillä tavoitehinta?

Miksi katsoa suositusta jos ei ole mitään mihin sitä verrata?

Toki, mutta jos mietitään miten herkästi tavoitehinta reagoi inflaation ja korkojen muuttuessa ja suositus on vahvasti sidottu siihen, niin miten tarkkana indikaattorina näet 12 kk suosituksen? Parhaillaan suositus ehtii 12 kuukauden sisällä käymään jokaisessa suositustaulukon lokerossa. Pidemmällä tarkasteluvälillä suositus olisi voinut olla koko ajan ‘lisää’.

Ehkä pitäisikin antaa pidemmän ja lyhyen aikavälin suositus?

Markkinan yliampuessa reilusti historiallisiin arvostuksiin nähden on hyvä ehkä tapauksesta riippuen hieman toppuutella ja lyödä se vähennä suositus, vaikka yrityksen kasvuvauhdin ja jatkuvuuden voitaisiin nähdä säilyvän ennallaan. Vai onko? Maailman mittakaavassa pienempien teknologia-alan (erityisesti herkästi skaalautuva IT) yrityksien kassavirtoja on todella hankala arvioida, sillä niissä voi tapahtua merkittävästi suurempia vaihteluita varsinkin ylöspäin kuin esimerkiksi keskikokoisella tai suurella konepajalla.

Loppujen lopuksi kun tämä ei ole mitään eksaktia tiedettä ja tulevaisuutta on mahdoton ennustaa tarkasti, taipuu herkästi tällaisiin itsestään selvyyksiin ja tyhjän puhumiseen. On luultavasti helpoin keskittyä yrityksiin, joilla on hinnoitteluvoimaa, näyttöä kannattavuudesta, kasvusta ja erityisesti kannattavuuden kasvusta (![]() ). Jos yritykseen ei kohdistu suuria riskejä (poliittinen, regulaatio, valuuttakurssi, nojaaminen suuriin asiakkaisiin, tms.), voi aika huolettomin mielin roikkua kyydissä kurssien ja suositusten aaltoillessa.

). Jos yritykseen ei kohdistu suuria riskejä (poliittinen, regulaatio, valuuttakurssi, nojaaminen suuriin asiakkaisiin, tms.), voi aika huolettomin mielin roikkua kyydissä kurssien ja suositusten aaltoillessa.

8 tykkäystä

Joo meni! Piti pantata vastausta, kun tämä video oli tekeillä ![]()

11 tykkäystä

Historiallisesti olemme eläneet viimeiset 2,5 vuotta melko poikkeuksellisissa olosuhteissa osakemarkkinoilla ensin pandemiasta, sittemmin Ukrainan sodasta ja sen aiheuttamasta Euroopan energiakriisistä johtuen. Siitä huolimatta tulee mieleen kysymys, onko suositusten ja tavoitehintojen muokkaaminen parhaimmillaan(pahimmillaan) jopa kymmenen kertaa vuodessa enää tarkoituksenmukaista!? Kohdistuuko Inderesin analyytikoihin liikaa painetta tiiviin yhteisön puolelta, aina on joku foorumilla aukomassa päätään(olen syytön ![]() ) joko tavoitehinnan perässä laahaamisesta kurssitasoon verrattuna tai sitten liian optimistisista odotuksista, jolloin analyytikko voi kokea tarvetta tarkastella uudelleen keissiä ja jopa epävarmuus aikaisempiin, sinänsä relevantteihin johtopäätöksiin kasvaa. Toki yhteisön taholta tuleva haastaminen, mitä tulee analyytikoiden työhön, on parhaimmillaan vahvuus ja voimavara, joka kannustaa yhä parempaan suoritukseen ja tarkkuuteen. Joka tapauksessa varsinkin tuo tavoitehintojen liian usein tapahtuva muuttaminen voi pahimmillaan aiheuttaa myös sijoittajissa epävarmuutta ja lyhytjänteisyyttä. Tiedän kyllä, että käytännössä suositus on se, mitä kannattaa seurata ja tavoitehintaa voi pitää enemmänkin viihteenä, mutta varsinkin kokemattomilla sijoittajille se voi siitä huolimatta saada liian suuren huomion.

) joko tavoitehinnan perässä laahaamisesta kurssitasoon verrattuna tai sitten liian optimistisista odotuksista, jolloin analyytikko voi kokea tarvetta tarkastella uudelleen keissiä ja jopa epävarmuus aikaisempiin, sinänsä relevantteihin johtopäätöksiin kasvaa. Toki yhteisön taholta tuleva haastaminen, mitä tulee analyytikoiden työhön, on parhaimmillaan vahvuus ja voimavara, joka kannustaa yhä parempaan suoritukseen ja tarkkuuteen. Joka tapauksessa varsinkin tuo tavoitehintojen liian usein tapahtuva muuttaminen voi pahimmillaan aiheuttaa myös sijoittajissa epävarmuutta ja lyhytjänteisyyttä. Tiedän kyllä, että käytännössä suositus on se, mitä kannattaa seurata ja tavoitehintaa voi pitää enemmänkin viihteenä, mutta varsinkin kokemattomilla sijoittajille se voi siitä huolimatta saada liian suuren huomion.

Handelsbanken otti käyttöön jokin aika sitten kahden aikavälin suosituksen, kolme kuukautta ja kolme vuotta, antaen jälkimmäisestä esimerkiksi arvion markkinoita parempi tuotto. Osakkeen suositus voi olla siis kolmen kuukauden jaksolla pidä, mutta kolmen vuoden aikajaksolla osta. Kuulostaa minusta hyvinkin fiksulta, koska ei se osakkeen arvo yleensä katoa mihinkään yksittäisten kvartaalitulosten tai maailmantalouden tilapäisten häiriöiden takia. Toki ei ole suositeltavaa apinoida kenenkään kilpailijan suositusmetodeja, mutta herättääkö tämä mitään ajatuksia @Antti_Viljakainen !? Tiedän kyllä, että siellä pinnan alla muhii jo muutoksen tuulia ja esimerkiksi skenaarioajattelua on jo sovellettu useissa analyyseissa.

Mitenkähän muuten tuo Handelsbankenin suositussysteemi näkyy konsensusennusteissa, voisi kuvitella, että tuo pidemmän aikavälin suositus on etusijalla!?

9 tykkäystä

Pääosassa yhtiöitä päivityksiä tulee 5-6 kpl ja valtaosassa 4-7 kpl. Käytännössä nämä määrät sisältävät osavuosikatsaukset ja 1-2 päivitystä päälle. 10 päivitystä on harvinaisuus meidän seurannasta ja tälläisen määrän taustalla on usein se, että yhtiössä on syystä tai toisesta joku isompi kriisi päällä (Finnair korovuonna ja Fortum tänä vuonna ovat varmaan näissä päivitysmäärissä). En nyt suoranaisesti pidä näitä keskimääräisiä päivitysmääriä ongelmallisina. Jos suositus/tavoitehinta muuttuu joka päivityksessä, niin lähtisin ongelmaa purkamaan ensisijaisesti analyysin osumisesta, vaikka ajat ovat olleet toki hankalia.

Paineen osalta seuraamme toki tarkasti, että häntä ei ala heiluttaa koiraa ja näkemyksiä muuteta tietyn sidosryhmän miellyttämiseksi. Paineen hallinta kuuluu myös työn kuvaan. Isossa kuvassa en koe, että yhteisön luoman paineen määrä olisi noussut kohtuuttomalle tasolle, mutta yksittäisissä yhtiöissä tilanne on toki jonkun verran vaihdellut ja syykin on monilta osin meidän päässä.

Prosessi meidän politiikan uudistamiseksi on vaiheessa (ja tulee vielä jonkun aikaa olemaan) ja tässä yhteydessä HB:n muutoksen havaitsimme sekä asiaa myös kevyesti pureskelimme. Ajatus on sinällään mukava, mutta tiettyjä haasteita tästäkin konseptista löytyy ainakin meihin sovelluttuna. Esimerkiksi koska meidän seuranta kattaa valtaosan Helsingin pörssistä, niin markkinoita parempaa tuottoa 3 vuoden perspektiivillä tuottaville yhtiöille muodostuisi käytännössä jonkin sortin kiintiö. Tämä olisi haaste, sillä emme halua laittaa analyytikoita keskenään taistelemaan suositussloteista. Markkinanäkemystä 3 vuoden markkinatuotosta meillä ei ole, joten numeerisella raja-arvolla ongelmaakaan ei päästä kiertämään.

Skenaarioita on pyöritetty aina tarpeen mukaan niin kauan, kun olen ollut talossa. Mikään uusi juttu skenaariot eivät siis analyysissämme ole. Kaikkea ei vaan aina julkaista joko aikataulurajoitteista tai muista syistä johtuen, vaikka näkemykseen ne voivat taustapiruina silti olla vaikuttamassa.

Kävin Blommalta lunttaamassa. Ei näytä olevan tavoitehintaa. Suosituksia on yksi enkä nyt ihan satavarmaksi osaa sanoa kummasta on kyse. Veikkaisin kuitenkin lyhyttä päätä.

12 tykkäystä

Kun analyytikkoa valitaan uudelle seurattavalle yhtiölle, tuleeko analyytikolla olla myös spesifimpää tietotaitoa ko. firman teknologiasta / bisneksestä? Tämä tuli mieleen @Antti_Siltanen uusimmasta Nexstim-päivityksestä, jossa oli vähän ehkä prosentit menneet sekaisin.

Epäselvyyksien välttämiseksi: keskustelu koski remissio-termin määritelmää, ei Nexstimin teknologiaa tai liiketoimintaa. Jälkimmäisten osalta allekirjoittaneen tietotaitoa voi arvioida laajasta raportista. Vastaan mielelläni kysymyksiin yhtiöketjussa.

15 tykkäystä

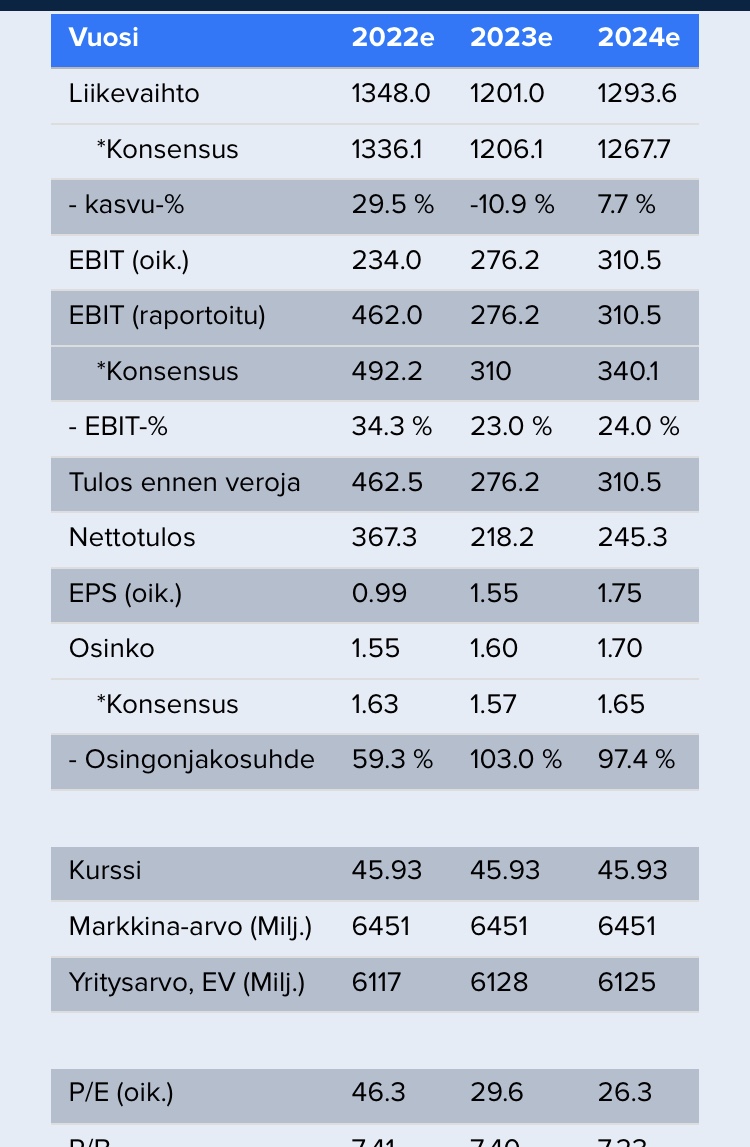

Teette hyvää duunia ja vinkkailen usein analyyseistänne tuttavapiirilleni, jos tiedän jonkun olevan kiinnostunut juuri tietystä yhtiöstä. Mutta olen melko kauan ihmetellyt sitä, että lähestulkoot aina analyytikko odottaa seuraamansa yhtiön vikan rivin kasvavan. Itseasiassa lähes jokaisen seurannassa olevan yhtiön tulos taitaa ennusteiden mukaan nousta lähivuosina, mutta usein todellisuus on sitten jotain ihan muuta.

Tein pistokokeen ja valitsin vain pari jotain randomyhtiöitä ja katsoin niiden numeroita. Orion:

Orion on ihan asiallisesti lisää-suosituksella ennusteet huomioon ottaen, mutta perus että eps ja osinko nousee tasaisesti muutama kymmenen senttiä vuodessa.

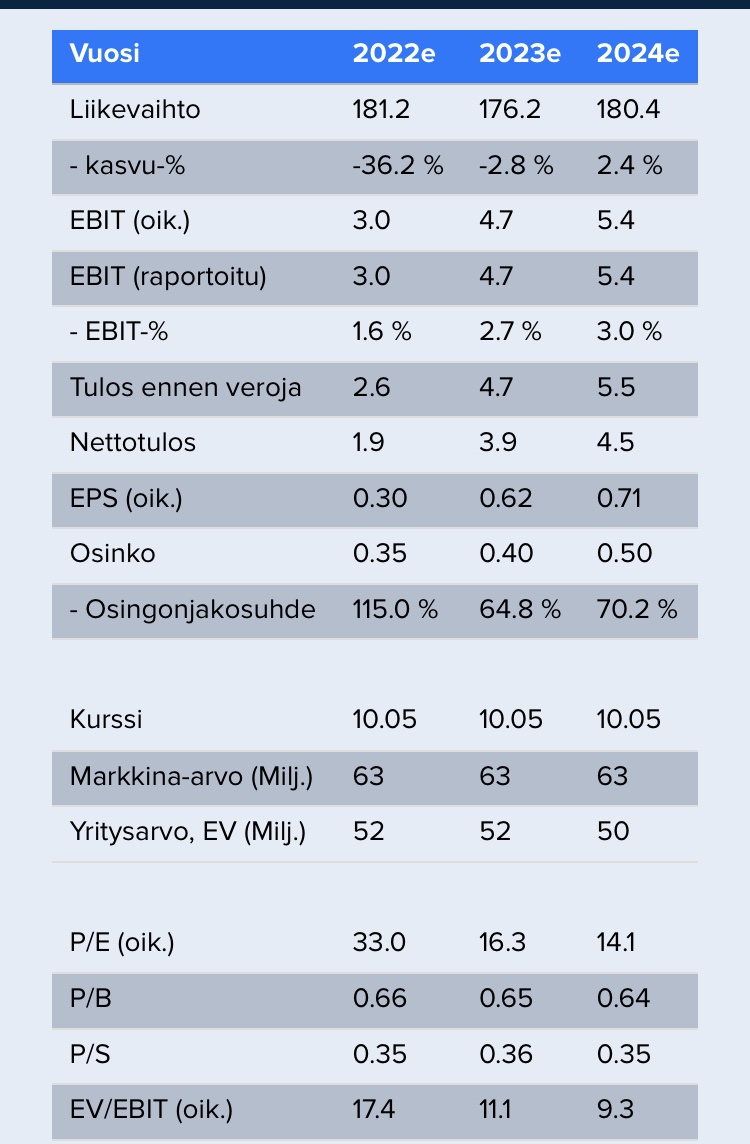

Apetit:

Yhtiö on vähennä mutta silti p/e on laskenut 14x parin vuoden päästä, ROE nousee ja eps tuplaa ens vuonna. Vähennä?

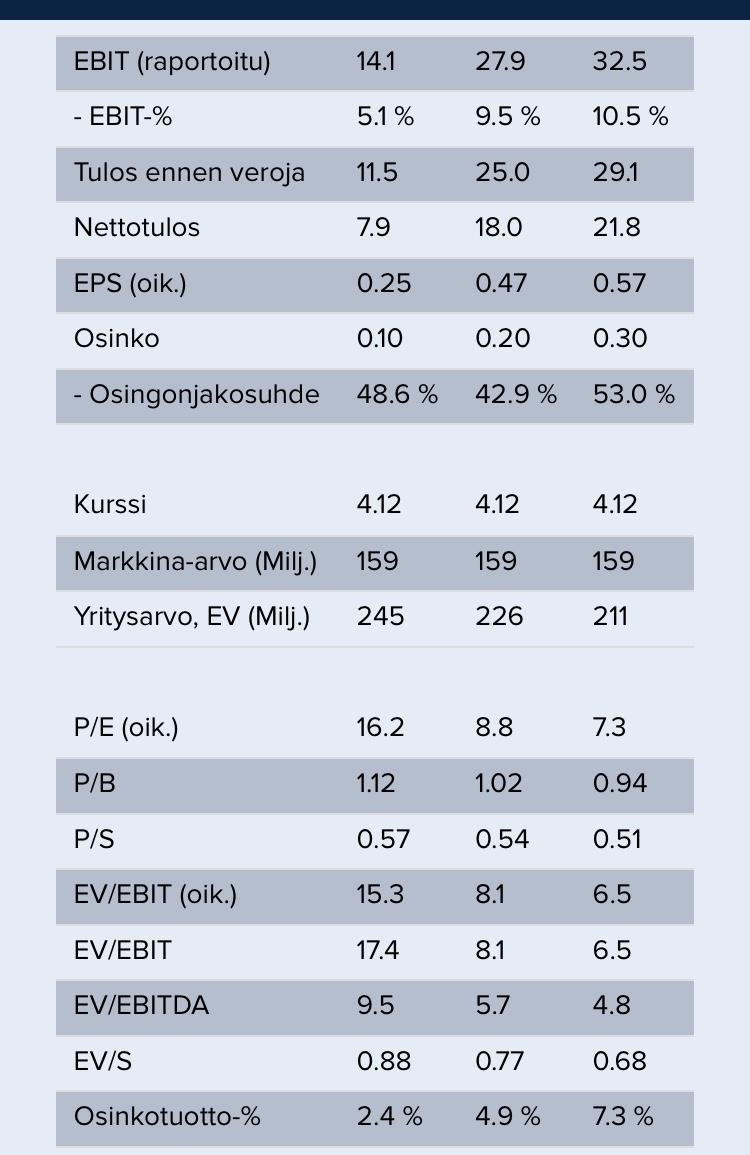

Rapala on kans hyvä:

Sen p/e on ens vuonna alle 9x, sitä seuraavana reilu 7x ja osinko yli 7%. ROI ja ROE nousee, velkaisuus laskee, omavaraisuus nousee. Oikeasti jos analyytikko uskoisi noihin ennusteisiin niin tämä olisi vahva osta ja kaikki ostaisi tätä pää märkänä.

Ymmärrän että pitäisi sisäistää analyysin sisältö eikä uskoa sokeasti noita numeroita ja niin teenkin, mutta selitä tämä suurelle yleisölle. Muutenkin kiva selata noita lukuja edes huvikseen kun niitä ei jaksa ottaa enää oikein tosissaan. Miksi ennustaa yleensäkin jotain mihin analyytikko ei itsekään usko, siksikö ettei ole pidä-suositusta vaan aina pitää olla joku näkemys? Ettekö pelkää uskottavuuden menettämistä?

Lisäys, vielä pari. Solteq: parin vuoden päästä velkaisuus laskee, omavaraisuus nousee. ROE yli 10%. P/e 8,1x ja osinko 6,8%. ”Onhan se mahdollista”. EcoUp: p/e 12x, ev/ebit 8x (oikaistuja). ROI 12%. ”Onhan se mahdollista”. Silti vähennä (analyytikko ei itsekään usko noihin?). Esimerkkejä on lukuisia.

47 tykkäystä