Tätä mä just haen @Verneri_Pulkkinen , mainitsemaasi informaatiota analyysissa, koska silloin kun analyysissä merkityksellisessä kohdassa viitataan “verrokkiryhmään” niin uskon, että se on antoisa kaikille: me yhteisön jäsenet ja analyysien käyttäjät, että analyytikko omassa perehtyneisyydessä tehnee asteen parempaa analyysi sekä Inderes varmasti erottuu yhä enempi, sillä tuo “verrokkiryhmä” on kaikilla analyysitaloilla aika heikossa kantimissa juuri käydyn keskustelun osalta.

Onnea meille kaikille pyrkimyksen edistämiseksi @Antti_Viljakainen ![]()

3 tykkäystä

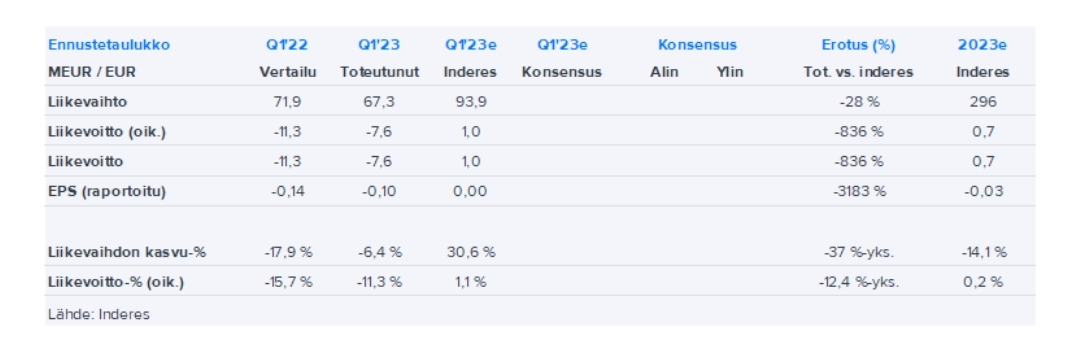

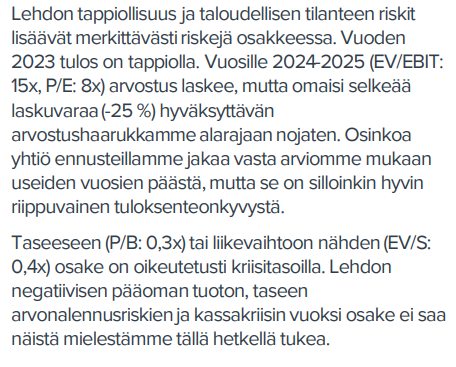

Ottaisiko joku viisaampi kantaa siihen, että miksei Lehto Groupin tavoitehintaa laskettu? Osari jäi räikeästi ennusteista. Myös raportissa laskettiin aika rajusti lähivuosien ennusteita. Lompakko kuihtuu, kuten otsikossakin sanotaan. Kaikesta huolimatta tavoitehinta pysyi samana, enkä tajunnut äkikseltään, että mikä tuossa analyysissä saa tavoitteen pysymään samana, vaikka riskit vaan kasvavat tappioiden myötä. Tuntuu, että Lehdon suhteen ollaan ihan liian optimistisia (Myy- suosituksista huolimatta) voitolle kääntymisestä. Nytkin ennustettiin voittoa ja tuli 7,6 miljoonaa miinusta. ![]()

4 tykkäystä

Hyvin pitkälti tavoitehinnan ennalleen jääminen perustuu siihen, että katsetta raportissa on käännetty jo eteenpäin vuosille 2024-2025, sillä vuoden 2023 arvostus on negatiivinen.

Liian kovista odotuksista otan kyllä haukut vastaan, mutta toisaalta suositus on pitkään jo ollut oikea, mikä on mielestäni näinkin volatiilissa yhtiössä mielestäni jo hyvä suoritus.

23 tykkäystä

Tuossa pari nostoa OmaSP:stä käytyä keskustelua… mielestäni tästä ja Lehdon tapauksesta käy varsin selväksi ettei tavoitehintoja nosteta tai lasketa vaikka mikä olisi, ellei päivän kurssi ole riittävän lähellä. Eroa ei viitsitä kasvattaa turhan suureksi vaikka aihetta olisikin.

Lehto on tappavan tasaisesti pettänyt kaikki ohjeistuksensa ja jäänyt odotuksista joten en näe miksi katseen siirtäminen vuosiin 2024-25 oikeuttaisi ohittamaan jopa Lehdon träkillä umpisurkean osarin.

Raportteja ja analyysejä pidän suuremmassa arvossa, niistä on oikeasti hyötyä mutta nämä päivän kurssiin tällä tavalla sidotut tavoitehinnat voisi kyllä poistaa kokonaan. Pelkkä suositus riittää. Sekä OmaSP:n ja Lehdon keisseissä itse suosituksissahan ei ole mitään vikaa.

4 tykkäystä

Terve,

Tästä on varmasti ollut aiemminkin tässä ketjussa tai jossain muussa asiayhteydessä puhetta, mutta tavoitehintojen asetanta ei ole mitään kovin eksaktia tiedettä ja ollaan tuotu esiin, että suositukset ovat meidän mallissa tavoitehintoja dominoivampi tekijä. Pitkässä juoksussa tavoitehintojen tulisi seurata tulosennusteita, mutta ei näiden välinen linkki mene aina täysin 1:1.

Esimerkiksi OmaSp:n kohdalla lähivuosien ennustenostot jäivät suhteellisen rajallisiksi ja tuollaiset muutaman prosentin muutokset ennusteissa menevät helposti myös virhemarginaaliin. Lisäksi tavoitehinnan asetannassa pyritään myös arvioimaan, miten osakemarkkinat ovat yhtiötä valmiita lyhyellä tähtäimellä (tavoitehinnoissa 12kk horisontti) hinnoittelemaan. Täten tavoitehintaan vaikuttaa myös sektorin ja verrokkiryhmän arvostustasojen kehitykset. Tämä tuotiin OmaSp:n kohdalla esiin myös tämän päivän yhtiöpäivityksessä: ” Huomautamme, että meidän on vaikea nähdä OmaSp:n arvostustason irtaantuvan lyhyellä tähtäimellä oleellisesti verrokkiryhmästä ja näin ollen arvostuskertoimien nousu vaatii taakseen sen, että osakemarkkinat ovat valmiimpia hinnoittelemaan koko sektoria korkeammilla tuloskertoimilla.”

26 tykkäystä

Meidän sisäisessä analyysin playbookissa on ohjeet verrokkiryhmän valintaan niin, että optimointi tapahtuu sekä määrän että laadun suhteen. Esim. Koneessa vertaaminen pohjoismaisen konepajaksektorin laaja-alaiseen yhtiöjoukkoon olisi nollainformaatiota (valuaatio ansaitusti aina preemiolla) ja siksi verrataan etenkin analyysin teksteissa käytännössä pelkästään Otikseen ja Schindleriin. Luonnollisesti myös analyytikon pitää tuntea verrokkiryhmä, jotta johtopäätöksiä pystyy sitä kautta tekemään (millaisia yhtiöt ovat, onko sektori kallis vai halpa, kuka ansaitsee preemio ja kuka alennuksen jne.). Siten tähänkin pitää analyytikoiden panostaa ja tämä kuuluu etenkin jatkuvan kehityksen laariin, josta jokainen analyytikko huolehtii ensisijaisesti itse. Seuraan asiaa toki @Petri_Gostowski 'n kanssa ja kehotan myös yhteisöä haastamaan analyytikoita, jos havaitsette kevein perustein ja puutteellisesta verrokkiryhmästä tehtyjä johtopäätöksiä / näkemyksiä johonkin yhtiöön liittyen.

Kuten tuossa todettiinkin, suhteellinen arvostus / verrokkiryhmä on vain yksi arvonmääritysmenetelmä usein joukossa. Sisäisen kirjanpitomme mukaan analyytikot pitävät tätä 2. tai 3. tärkeimpänä menetelmänä pääosassa yhtiöitä (monesssa tapauksessa hyvän vertailuryhmän puute alentaa mielekkyyttä), joten huomattavaa dominanssia verrokkiryhmän ei pitäisi saada suurimmassa osassa näkemyksiämme.

14 tykkäystä

Verrokeista puheenollen @Antti_Viljakainen, onko ihan tarkoituksella jätetty UPM:n verrokeista Stora Enso pois? Ihmetyttää siksi kun Stora Ensolla vastaavasti on UPM. Vai onko vain unohtunut? Näin ainakin uusimmissa raporteissa.

4 tykkäystä

Ei ole tarkoituksella. Seuraavassa raportissa on Stora Enso on UPM:n verrokkilistalla mukana.

10 tykkäystä

Heitän tämän nyt tänne vain puoliksi vitsillä.

Tämä pohjustuksena nyt sille että aika monella tuntuu olevan vaikeaa ymmärtää WACC-% määrityksiä eri yhtiöiden kohdalla, kuten kaikki tiedämme niin pienellä WACC muutoksella saa isoja muutoksia DCF-arvostukseen.

Itse en DCF:stä juuri lämpene yhtään, kuten olen jo aikaisemmin todennut niin minulle DCF:n suurin hyöty on katsoa TERMin %-osuus, se kertoo kuinka paljon arvostus perustuu ns. käsien heilutteluun/haaveiluun.

Ja siitä puheen ollen, olen tätä muistaakseni aikaisemmin kysynytkin jossain mutta en muista vastasiko joku, löytyykö Inden sivuilta mahdollisesti joku taulukko josta näppärästi näkisi listauksen Inderesin seuraamien yhtiöiden TERMin osuus pienimmästä suurimpaan tai toistepäin?

26 tykkäystä

Thomakselta iso ja rohkea liike jossa itse todetaan ettei homma oo mennyt ihan maaliin ja tiedostetaan että monivuotinen osin menestyksekäs liiketoiminta on voinut aiheuttaa tiettyjä ennakkoasenteita siitä miltä markkina jälleen näyttää normalisoituessa vai muuttuiko markkina pysyvästi äärimmäisen tiukaksi kilpailuksi jossa isot autoliikkeet syövät toisensa hengiltä.

Lycka till kuten ne siellä Hankenissa sanoo ja eiköhän Kamuxin matkalta jäänyt kasapäin oppia jota voi soveltaa nykyisissä ja uusissa yhtiöissä. ![]()

Seuraavaksi jännittämään miten pääkarhu tuhoaa jälleen yhden sijoitustarinan. ![]()

26 tykkäystä

On hyvä kysymys onko analyysin tarkoitus määrittää liiketoiminnan arvoa vai seuraavan 12 kuukauden kehitystä?

Sijoittaminen perustuu tai ainakin sen pitäisi perustua liiketoiminnan arvoon ja arvon ja hinnan väliseen eroon.

12 kuukauden tavoitehinnassa puhutaan jo markkinan ajoittamisesta. Käsittääkseni parhaatkin sijoittajat ajattelevat, että markkinan ajoittaminen sijoittamisessa on vaikeaa tai mahdotonta.

Entä jos Kamux:in osakkeen arvo on EUR 11 ja nykyisen hinnan ja 11 euron välinen ero on turvallisuusmarginaalia?

14 tykkäystä

Tulipahan nyt luettua ensimmäinen ruotsin inderesin analyysi starbreezesta ja voi pojat, mitä kirjoitusvirheiden ja typojen määrää. Millaisella proseduurilla nämä rapsat käyvät oikolukemisen läpi ennen julkaisua? ps. saatan olla hieman persu näille ja näiden löytämiselle johtuen omasta taustani ![]()

15 tykkäystä

Olen huomannut silloin tällöin samaa suomenkielisissäkin rapsoissa. Nykyään varmaan esim. gpt:llä voisi automatisoida oikolukemisen aika kätevästi.

edit: Kokeilin itse muuntamalla yhtiöraportin tekstimuotoisiin osiin, jotka voi pastea gpt4:lle. Ei se näköjään suomenkieltä osaakkaan kovin hyvin korjata ainakaan ihan yksinkertaisella “oikolue tämä” promptilla. Jonkun yksittäisen virheen löysi mutta enimmäkseen false positivea.

2 tykkäystä

Aloitetaan kiitoksen sanalla Inderesin väelle!

Olette tehneet monta vuotta laadukasta analyysiä ja paljon työtä mm. piensijoittamisen eteen. ![]()

Inderes tuo esiin paljon tietoa, joka jäisi muuten piensijoittajan saavuttamattomiin. Ja tasapainottaa näin pelikenttää.

Sitten itse asiaan. Analyysi.

Viimeisen reilun vuoden, tai oikeastaan parin, hullunmylly pienyhtiö puolella on itselleni herättänyt tunteen siitä jotain puuttuu. itse analyysi on laadukasta, ja tuo esiin hyviä pointteja. Mutta jättää piensijoittajalle lopulta vähän mahdollisuutta omien aivojen käyttämiseen, esim skenaarioiden tutkimisessa.

DCF mallit eivät ole muokattavissa tai saatavissa (ladattavissa), joten sijoittajan on vaikeampi hahmottaa yrityksen tai kurssikehityksen suuntaa jos suosituksista merkittävästi poiketaan.

Näin lähes 5v sijoittaneena DCF mallin pyörittely itseltäni jo onnistuu, kaikilla tähän ei ole aikaa tai osaamista. Näin ollen sijoittaja on analyytikon mielipiteen tai osaamisen varassa.

(Joo, pelkän analyysin pohjalta ei kannattaisi sijoittaa mutta ihmiset tekevät näin.)

Jälki voi olla rumaa, jos liiketoiminta lähtee kehittymään “väärään suuntaan”.

Reaktiot kurssissa voivat olla merkittäviä, kaikki inderesiä seuraavat sijoittajat eivät ymmärrä tätä.

Esimerkkinä lienee case harvia, Kamux. Joissa kannattavuus otti isoa osumaa. Inderesin analyysin skenaario oli lopulta kaukana toteutuneesta.

Monelle esim kamuxiin yli 10€ sijoittaneena tuli varmasti yllätyksenä kuinka paljon osake lopulta laski, ja se että “pohjaa” ei heti löytynytkään. Tästä syytetään helposti analyytikkoja, osin syyttä.

Analyytikon täytyy aina luoda näkemys tulevasta ja ottaa mielipidettä.

Tämä näkemys on merkittävässä osin roolissa, se dominoi analyysiä.

Niin rivien määrässä analyysissä, kuin suositushinnassa. Tämä on osittain hyvä asia.

Inderes pyrkii tuomaan esiin riskejä, mutta ne jäävät helposti piiloon eivätkä realisoidu sijoittajalle.

Miten analyysiä voisi parantaa?

Mielestäni paras tapa parantaa inderesin analyysiä olisi lisätä skenaario analyysiä raportteihin.

Skenaario analyysillä sijoittaja voisi käyttää analyysiä hyväkseen ja luoda helpommin oman mielipiteen inderesin analyysiin ja dataan perustuen. Vähentäen kuitenkin nojaamista inderesin.

Näin inderes toisi lisää dataa ja arvoa analyysillään käyttäjilleen.

Miten tämä toteutettaisiin?

Toivoisin inderesille analyysiä joka sisältäisi kolme skenaariota.

Bear-Neutral-Bull

Bear: Analyytikon näkemys yrityksen arvosta jos osa tai kaikki yhtiötä koskevista riskeistä realisoituisi.

Mikä olisi yhtiön DCF tai “reilu arvo” tässä tilanteessa? Mitkä olisivat ajurit jotka tähän tilanteeseen johtaisivat.

Neutral: Yhtiö jatkaa tasaista tahtia, törmää välillä pieniin ongelmiin. Välillä positiivisiin yllätyksiin.

Mikä olisi yhtiön reilu-arvo? Mitkä olisivat ajurit jotka johtaisivat tähän tilanteeseen.

Bull: Yhtiö jatkaa kehittymistään, liiketoiminta kehittyy hyvin, yhtiö ei törmää merkittäviin haasteisiin. Voitot kasvavat ( tai käyttöpääomat vapautuvat ![]() ) Miten tämä vaikuttaa yhtiön käypään arvoon.

) Miten tämä vaikuttaa yhtiön käypään arvoon.

Edellä mainitut osaatte kyllä varmasti määritellä itse ![]() tärkeintä olisi edes parilla rivillä tuoda esiin ne haasteet tai tilanteet missä yhtiö kyseiseen “fair valueen” päätyisi. Tämäkin fair value voi olla range.

tärkeintä olisi edes parilla rivillä tuoda esiin ne haasteet tai tilanteet missä yhtiö kyseiseen “fair valueen” päätyisi. Tämäkin fair value voi olla range.

Miten analyytikon mielipide muuttuisi?

Ei välttämättä mitenkään. Tähänkin on kuitenkin pari ideaa, esim:

Analyytikko voisi esittää “suositus” hintansa esim skenaarioiden painotetun KA kautta.

Analyytikko voisi nämä kertoimet päättää itse.

Näin ollen analyytikko toisi esiin yhä oman mielipiteensä!

Mutta sijoittajalle syntyisi myös mahdollisuus ottaa erilaisia fair value rangeja helpommin, esimerkiksi muuttamalla painotusta!

Analyytikon ei myöskään täytyisi päivittää kaikkia “caseja” yhtä aktiivisesti. Suuntaa antava, riittäisi joissakin tapauksissa. Yksi vaihtoehto olisi myös se että analyytikon case “liukuisi” Bear-Bull casen välillä. Siten että se sisältäisi analyytikon nykyisen mallisen analyysin. Tällöin mm. painottamista ei tarvittaisi.

Muutos saattaisi toteutustavasta työllistämään analyytikkoja lisää, mutta inderesin analyytikot tekevät jo osittain skenaario analyysiä, ja analyytikon tulisi muutenkin hahmottaa näiden skenaarioiden vaikutus. Työmäärä ei ole mahdoton, sillä itse isomman tason skenaario analyysit eivät juurikaan nopeasti muutu.

Tärkeää olisi mielestäni jotenkin lisätä arvoa sijoittajalle myös tilanteessa jossa analyysin kanssa ollaan eri mieltä. Tämä loisi mielestäni tätä arvoa. Myös WACC jne huutelut vähenesivät. Sillä sijoittaja voisi ottaa omaa kantaa niiden osalta.

Miksi tämä muutos tulisi toteuttaa?

- Skenaarioanalyysit luovat arvoa kokeneille sijoittajille → Kassavirta

- Näkyvyyden ja riskien aukaiseminen sijoittajalle eri skenaarioissa → Skenaariot “realisoivat” riskit

- Skenaario mallinnus pakottaa analyytikon ajattelemaan eri skenaarioiden vaikutusta yhtiön kehitykseen —> parempi laatu?

- Luo mahdollisuuden sijoittajalle helpommin hahmottaa skenaarioiden ja niiden välimuotojen “arvovälit” —> mahdollisuuksia markknoilla?

- Luo sijoittajille mahdollisuuden ottaa itse mielipidettä —> arvoa niille jotka osaa mutta joilla ei ole aikaa tehdä syvällistä pohjatyötä.

- Vähennetään ”puskista” tulevia muutoksia tai riskejä sijoittajille. —> Vähemmän surullisia tarinoita kun ymmärretään paremmin riskit.

- Säästämme suomalaista luontoa kun harvempi sijoittaja kokee tarvetta “ristiinnaulita” viattomia analyytikkoja.

Juttelen aiheesta mielelläni lisää, ja voin avata “näkemystäni” enemmän jos sillä koetaan olevan arvoa. Tarvittaessa piipahtaa vaikka toimiston kautta, sinne ei ole kuin pari korttelia.

( Ja olen siellä jo incognito käynyt ![]() )

)

Hyvää kesää!

Terveisin.

Henri aka “Glarin”

47 tykkäystä

Hyvä kommentti! Olen itse tätä myös joskus toivonut. Säästäisi siinä ainakin aikaa. Mikael taisi joskus kommentoida heidän pohtineen asiaa, mutta eivät ole keksineet sellaista sopivaa ratkaisua, että DCF-mallien väärinkäyöltä ja -ymmärrykseltä vältyttäisiin.

Itse olen parissa ketjussa väläytellyt jotain tämän tyylistä, missä voi rajata sen, mitä muutujia pääsee säätämään. Tällöin vältyttäisiin pahimmilta ylilyönneiltä. Tässä voisi Inderes säätää taustalla pyörivät parametrit haluammallaan tavalla ilman, että malli paljastuu.

13 tykkäystä

Täsmentäisin vastaustani sen verran että esim, tuomasi työkalu on yksi vaihtoehdoista mitä visioin.

Mutta esimerkiksi pelkät “skenaariot” ja niiden esiin tuonti.Visuaalisesti, esim pienillä laatikoilla joissa “fair value range” ja pari ajuria toimisi. Auttaisi merkittävästi lisäämään arvoa analyysissä.

DCF työkalu jonka toit esiin olisi ehdottamasti vielä hyvä lisä!

Myös noissa 3 perus skenaariossa olisi kiva olla DCF… Mutta… jostain on hyvä aloittaa…

7 tykkäystä

Itsekin mietin aiemmin, että tuo kolmen skenaarion tavoitehinta olisi hyvä, mutta pidempään mietittyäni olen todennut, etten haluaisi sitä😅.

Tulisi jotenkin sellainen olo, että analyytikko päästetään nyt helpolla kun ei tarvi ennustaa tarkasti yhtiön tulevaa menestystä, vaan voi vaan lätkäistä bull ja bear skenaariot, “jos”. Ja tietenkin se, että alkaisi muistuttamaan liiaksi erästä Ruotsalaista kilpailijaa, jonka nykylaadusta foorumin aktiivisimmat lienevät yhtä mieltä🙃.

Eikä tuollainen kolmen hinnan skenaario edes olisi kovin mielekäs kaikkien yhtiöiden kohdalla. Olisiko Sammon bear 41e, base 45e ja bull 47e? (hieman kärjistetty esimerkki) ![]() . Toki joidenkin riskisempien/korkean potentiaalin yhtiöissä tuollainen 3 skenaarion hahmotelma itse anslyysissä voisi olla kätevä, mutta mielestäni “Otsikkotason” tavoitehinnaksi pitäisi jättää pelkkä Base hinta, jotta pysyy yksinkertaisena ja selkeänä. Eikls sinne Ruotsiin olla menossa juuri parantamaan luottamusta analyysiin, niin kannattaako heti kopioida vähiten luotetun kilpailijan metodi

. Toki joidenkin riskisempien/korkean potentiaalin yhtiöissä tuollainen 3 skenaarion hahmotelma itse anslyysissä voisi olla kätevä, mutta mielestäni “Otsikkotason” tavoitehinnaksi pitäisi jättää pelkkä Base hinta, jotta pysyy yksinkertaisena ja selkeänä. Eikls sinne Ruotsiin olla menossa juuri parantamaan luottamusta analyysiin, niin kannattaako heti kopioida vähiten luotetun kilpailijan metodi ![]() .

.

Ja sitten päästäänkin siihen mihin oikeasti voisi analyyseissä tehdä parannusta, eli riskien huomioon ottaminen. Tuo nykyinen laatikkomalli on visuaalisesti nätti, muttei varsinaisesti kovinkaan “merkittävän tuntuinen”. Yhtiöön liittyvissä riskeissä pitäisi ottaa huomioon sekä yhtiön sisäiset riskit, siihen vaikuttavat markkinamuutosriskit ja osakkeen arvostus. Etenkin sellaisissa tilanteissa, kun pitkään jatkunut yhtiön hyvä kehitys alkaa osoittamaan heikkoutta, niin analyytikoiden pitäisi rohkeammin ottaa huomioon, “mitä jos tämä ei olekaan vain hetkellistä”, jottei pääse syntymään yhtä helposti uusia case Kamuxeja (vähintäänkin selkeästi kommenteissa/raporteissa varoittaa sijoittajia mahdollisesta pitkästäkin heikkoudesta, eikä vaan “olen luottavainen tämän olevan ohimenevää”) ![]() .

.

Ja vielä lisähuomiona, en ole varma, voiko analyytikko joissain tilanteissa jo niin tehdä, mutta mielestäni ei pitäisi olla estettä laittaa negatiivista suositusta, vaikka tavoitehinta olisi “mallien” perusteella hieman nykyhinnan yläpuolella, jos yhtiö tuntuu sen verran riskiseltä, että on suuri todennäköisyys huonon menestyksen jatkumiselle.

Älykkäämmät (palkalliset) voivat sitten pohtia, miten tämä käytännössä toteutettaisiin ![]()

Edit. Luinkin viestisi hieman väärin, ja taisitkin tarkoittaa juuri samaa mitä itsekin ![]()

5 tykkäystä

Olen samaa mieltä siitä, että ns. otsikkotason tavoitehinnaksi pitäisi jättää pelkkä base-hinta. Sitä vastoin bear-skenaariossa haluaisin nähdä realistisen rangen yrityksen arvoista, jos asiat oikeasti menevät pieleen. Mielellään vielä monessa eri skenaariossa, vaikkapa jossain Kamuxissa eriteltynä erikseen lama, saksanvalloituksen epäonnistuminen, käsiin jäävä vanha autokanta ja arvio siitä, kuinka paljon kukin epäonnistuminen arvostukseen vaikuttaa. Sijoittamisessa riskien minimointi on kuitenkin huomattavan tärkeää, mikä monelta sijoittajalta on unohtunut tai jäänyt kokonaan oppimatta pitkässä härkämarkkinassa. Erityistä bull-skenaariota en kaipaa analyyseihin kaipaa.

6 tykkäystä

Itse kaipaan bull-skenaarion jo pekästään suomalaisen mielenlaadun vuoksi. Olemme synkistelijäkansa. Yritystoiminta ilman korkeita tavoitteita on kuin lastu laineilla. Se uppoa, kun vettyy. Sitä ennen ajautuu, minne seuraava aalto heittää.

Haluan nähdä sen skenaarion, jossa yllättäen kaikki meneekin yhtiön tavoitteiden mukaisesti. Jos itse katson onnistumisen mahdollisuuden tarpeeksi suureksi, voisin sijoittaa. En halua sijoittaa yhtiöihin, joiden bull skenaario osoittaa alle 15% vuosituottoa seuraavalle 5 vuodelle.

17 tykkäystä