Kyllä. Kaikki ovat tietysti tiiviisti linkissä toisiinsa, mutta järjestys on tuo. Analyysitalojen kilpailu käydään lopulta sijoittajista, ei yhtiöistä. Ja pitkällä aikavälillä tehokas hinnanmuodotus on kaikkien etu. Se edellyttää, että markkinalla on avointa, läpinäkyvää ja luotettavaa tietoa saatavilla, missä analyysi(t) ovat yksi palanen.

26 tykkäystä

Tuo on meillä sisäinen ohjeistus, että näin toimitaan. Aikoinaan itsekin sitä ihmettelin, mutta sitten toisaalta se on mielestäni varsin looginen. ![]()

Olettaisin, että tuota laatiessa on tehty linjaveto siitä, että halutaan nimenomaan tuoda esiin se, että kaikki näkemykset ja arviot ovat Inderesin tai koko tiimin eikä ole lukuisia yksittäisten analyytikkojen näkemyksiä. En oikein tiedä miten pukisin tämän paremmin sanoiksi, mutta ehkä saat kiinni mitä ajan takaa?

10 tykkäystä

Aikamoisia johtopäätöksiä teet osakeomistuksen, väärän näkemyksen ja heikon suositushistorian pohjalta. Kamppailetko vahvistusharhan kanssa? ![]()

Endowment effect oli mulle uusi, mutta toki olen tietoinen useista mahdollisista psykologisista tekijöistä, jotka voivat vaikuttaa ajatuksen kulkuun ja päätöksen tekoon. Sen ansiosta, etenkin jos oon ollut väärässä näkemyksessäni, niin pyrin entistäkin enemmän sparraamaan omaa näkemystä kollegojen kanssa.

Korkojen nousun aiheuttama kurssilasku kasvuyhtiöissä, joita Inderesin analyytikot enimmäkseen omistavat, on ollut shokki heille itselleen (esimerkiksi mallisalkkukatsaus viime vuodelta). On vaikea selittää miksi kurssit laskevat, kun on kerrottu narratiiveja tehokkaista, vahvan kilpailuedun omaavista yhtiöistä, jotka ovat tulevaisuuden voittajia ja joihin ei makrotalouden pitäisi vaikuttaa ollenkaan.

Tämä nyt on ihan hölynpölyä. Jos oot yhtään lukenut meidän materiaaleja, niin et ole voinut välttyä siltä, että ei ole lainkaan ollut vaikea selittää sitä, miten korkojen nousu vaikuttaa valuaatioihin ja laskee kursseja. Kun ollaan myös kollektiivisesti nostettu tuottovaateita, niin et voi myöskään tehdä sellaista johtopäätöstä, että olisimme kuvitelleet ettei makro vaikuta ollenkaan joihinkin yhtiöihin. Makrosyistä myös monen yhtiön ennusteet on laskenut, joka sekin vesittää nämä kommenttisi. ![]()

25 tykkäystä

Kiitos vastauksesta!

Jotain tällaista ajattelinkin ja ehkä pelkäsinkin. ![]()

Olin päässäni miettinyt, että voisiko analyysin tekemiseen liittyä myös paljon sparrailua tai esim. käykö raportin jokin muukin läpi ennen sen julkaisua? Silloin se monikon 1. persoona uppoaisi paremmin.

Jos taas analyytikko on esimerkiksi kirjoittanut yhtiöpäivityksen heti osarin jälkeen seuraavaksi aamuksi, tehnyt ennustemuutoksia ja muuttanut jopa tavoitehintaa sekä suositusta niin epäilen, että siinä kovin paljoa olisi ehtinyt sparrailemaan tuloskausikiireiden keskellä. Silloin se “me” kuulostaa hassulta.

Tämä ei siis ole sen kummoisempaa kritiikkiä. Ymmärrän monikon 1. persoonan käytön, koska analyytikot edustavat yhtiötä. Olin vain toivonut jotain mehevämpää taustatarinaa. ![]()

6 tykkäystä

Tuo oli siis mun veikkaus taustatarinasta. Ehkä meidän pitää kysyä @Mikael_Rautanen tuon alkuperää, koska mä uskon, että Mikael on tuota ollut miettimässä joskus Inderesin alkuaikoina.

Tuo mun veikkaus taustatarinasta ei suinkaan tarkoita, etteikö harrastettais sparrailua. Ohjeistus on, että kaikki julkaistavat raportit lukee joku muu kirjoittajan lisäksi. Tällöin on siis paikka saada sparrausta ja näin se raportti tulee myös oikoluettua. On toki totta, että jos illalla 20.00 tulee negari ja kirjoitat siitä päivityksen, joka valmistuu myöhään, niin todennäköisesti joku ehtii sen aamulla oikolukea, mutta ei siinä enää hehtaarikaupalla näkemys muutu sparrailun lopputulemana. Sama koskee tuloskauden kiireisimpiä päiviä, kun lähes kaikilla on yksi tulos tai useampi käsissään.

Toisaalta ne yhtiöt, joissa joku tarttee sparrausta harvemmin tulee täysin puun takaa. Tän takia harrastetaan sitä, että sparrataan jo ennen sitä tuloskauden kiireisintä päivää tai katotaan, kuka ehtii parhaiten sparraamaan silloin kun sen haastavamman casen tulos tulee. Mutta ei tässä oo yhtä ainoaa toimintamallia vaan se riippuu sekä yhtiöstä että analyytikosta.

24 tykkäystä

Minusta pörssikurssien kehityksen ennalta tietäminen on mahdotonta, mutta oikeassa voi olla myös sattumalta. Kurssin kehityksen veikkaaminen on kuitenkin suositusta määrittävä tekijä, eli suositus tulee sen mukaan missä arvelee pörssikurssin olevan 12kk tähtäimellä verrattuna nykyhetkeen. Tämä on suopea tulkinta, koska olisi hervotonta väittää että jonkun firman fundamentteihin nojaava arvo on vuodessa tippunut kolmasosaan. Joko pörssi on väärässä tai analyytikko on väärässä. Jos ajatukset mukautuvat aina vallitsevaa kurssitasoon, ei ole väärässä ainakaan yksin.

Ajatusvinoumat kuten omistamiseen liittyvä harhakuvitelma omistamansa asian korkeammasta arvosta pätee kaikkiin ihmisiin. Siksi, jos haluaa tehdä analyytikkotyötä hyvin, olisi hygieniasyistä syytä olla omistamatta analysoimiaan yhtiöitä. Inderesin politiikka päinvastoin kannustaa tähän.

Inderesin analyytikot puhuvat välillä ihan fiksujakin juttuja. Raporteissa on listattu riskejä ja mahdollisuuksia. On kerrottu markkinoista ja liiketoimintamalleista. Kovin useasti ollaan kuitenkin todennäköisesti oikeassa tällaisilla toteamuksilla: “Yhtiön selvitessä lyhyen tähtäimen haasteista odotuksiemme mukaisesti, on arvostuksessa selkeää nousuvaraa. Toisaalta, haasteiden kärjistyessä olennaisesti, olisi osakkeessa edelleen arviomme mukaan laskuvaraa.”

Minusta tämä ei ole kovin kiinnostavaa. Kiinnostavaa on se mihin näkemykset johtavat, eli ostetaanko, myydäänkö vai pidetäänkö. Oikea näkemys johtaa vaurastumiseen ja varallisuuden suojelemiseen. Mallisalkun -28 % romahdus ja indeksille häviäminen viime vuonna, perustuen Inderesin analyytikoiden työhön, ei ollut omaisuuden suojelemista sanoi tuottovaateista mitä tahansa.

2 tykkäystä

Sijoittajan kannalta hyödyllisin analyysi olisi “intrinsic value” analyysi eli fundamenttianalyysi eli yrityksen todellisen arvon määrittämistä tavoitteleva analyysi.

Siinä analyytikko joutuu perustelemaan yrityksen liikevaihdon ja kannattavuuden kehityksen pitkän ajan kuluessa.

Vaikuttaako korkojen nousu arvostuksiin?

Jos 1) korkojen nousu liittyy inflaatioon ja 2) reaalikorko yli pidemmän ajan ei nouse ja 3) yrityksellä on hinnoitteluvoimaa, joka kompensoi korkojen nousun.

Tätähän tapahtuu jatkuvasti. Pörssiyhtiön käypä arvo voi helposti tippua 70% ulkoisen ympäristön muutoksen, yhtiön oman möhlimisen, huonon yrityskaupan, hölmön rahoitusjärjestelyn jne tai usein näiden yhdistelmän seurauksena.

Hinta taasen voi tippua vielä helpommin 70%, jos esim

Lähtötilanne: yhtiöllä menee hyvin ja markkina ylireagoi ylös

12kk jälkeen: yhtiöllä menee huonosti ja markkina ylireagoi vaikeuksien mittakaavaan

Tähän väliin osuu hetki, jolloin osake käy käyvässä arvossaan. Mikä se hetki sitten on, sehän tästä lajista juuri tekee niin kiehtovan ![]() jos näistä isommista taitekohdista osaa nähdä yli puolet ja oikein ajoitettuna, pärjää aika hyvin. Kukaan ei osu 100%.

jos näistä isommista taitekohdista osaa nähdä yli puolet ja oikein ajoitettuna, pärjää aika hyvin. Kukaan ei osu 100%.

24 tykkäystä

Käsittääkseni Inderes ottaa kantaa yrityksen käypään arvoon jotenkin suosituksessaan Osta/lisää/vähennä/myy. Mutta niin sanottu tavoitehinta ei ole käypä arvo.

Käypään arvoon vaikuttavat mm. yrityksen kasvu ja kannattavuuden kehitys pitkän ajan ( esim. 5 - 20 vuotta) kuluessa ja näiden takana olevat markkinan kasvu, markkinaosuuden muutos, kilpailuetujen kestävyys, kilpailu toimialalla, riskit huonommalle kehitykselle jne.

“Käypä arvo (Intrinsic value)

Osakkeen “oikea” arvo.”

Aiheesta voi lukea lisää muun muassa tästä artikkelista:

Mielestäni “Intrinsic Value” on määritettävissä lähinnä sellaisille yrityksille, joiden tuloksen tuleva kehitys on ennakoitavissa.

Erityisen suhdanneherkille yrityksille - kuten raaka-aineiden hinnoista riippuvaisille - “Intrinsic Value” laskeminen edes karkeasti on epäluotettavaa.

3 tykkäystä

Vastailen tänne niin pysyy Qt:n ketju yhtiöspesifinä ![]() Ymmärrän toki tarkemman yhtiöjaottelun kiinnostavuuden. Samalla verrokkiryhmä on aina vain yksi osa arvonmääritystä ja toimii yhtenä testinä muiden joukossa käyvän arvon määrityksessä. Sikäli tuon ylikorostaminen ei myöskään ole itselläni intresseissä. Mutta laitan pohditaan olisiko tarkempi jaottelu Qt:n kohdalla järkevä lisä

Ymmärrän toki tarkemman yhtiöjaottelun kiinnostavuuden. Samalla verrokkiryhmä on aina vain yksi osa arvonmääritystä ja toimii yhtenä testinä muiden joukossa käyvän arvon määrityksessä. Sikäli tuon ylikorostaminen ei myöskään ole itselläni intresseissä. Mutta laitan pohditaan olisiko tarkempi jaottelu Qt:n kohdalla järkevä lisä ![]()

Qt:n kohdalla verrokkiryhmään on valikoitu pääasiassa suurempia kansainvälisiä teknologiayhtiöitä, jotka kehittävät käyttöjärjestelmä- ja suunnitteluohjelmistoja sekä autoteollisuuden ohjelmistoja. Eli verrokkoryhmän yhtiöiden kysynnän ajurit ovat kohtuullisen hyvin verrannollisia toisiinsa ja liiketoiminnan logiikka (ohjelmistotuotteet) pääpiirteittän vertailukelpoinen. Toki tässä syntyy tuloslaskelman ja kassavirran ajoituksen /ennustettavuuden eroja, joita pitää ottaa huomioon verrokkiryhmää tarkastellessa.

7 tykkäystä

Kiitos @Antti_Luiro , odotan kovasti verrokkiryhmän perkaamistasi tai jakoa.

Mutta ajan kuin käärmettä piippuun tuon "verrokkiryhmän " merkityksellisyyden parantamiseksi myös yleisesti @Verneri_Pulkkinen.

Uskoisin, että keskittyminen “verrokkiryhmän” parantamiseen nostaisi Inderesin analyysien tasoa yleisesti entisestään @Antti_Viljakainen.

Meistä monet tuskin niinkään välittävät suosituksista - muuta kuin tietona markkinakäytöksestä suosituksen seurauksena- vaan analyysin tiedot tietoina omien johtopåäätöksien tueksi ja taustaksi.

Kiitoksin ![]()

4 tykkäystä

Joo itsekään en ole mikään verrokki-“analyysin” ![]() suurin ystävä. Pitäisi nähdä samassa taulukossa verrokkien ROIC, kasvuvauhti yms. tietoa ja sitten vielä tietää mitä ne suunnilleen tekevät ja vastaako se lainkaan kohdeyhtiötä. Taulukot on lähinnä mielenkiintoisia kuriositeetteja, ellei tosiaan verrokkiryhmä ole tosi homogeeninen. Kuten esim. it-palvelusektorilla.

suurin ystävä. Pitäisi nähdä samassa taulukossa verrokkien ROIC, kasvuvauhti yms. tietoa ja sitten vielä tietää mitä ne suunnilleen tekevät ja vastaako se lainkaan kohdeyhtiötä. Taulukot on lähinnä mielenkiintoisia kuriositeetteja, ellei tosiaan verrokkiryhmä ole tosi homogeeninen. Kuten esim. it-palvelusektorilla.

15 tykkäystä

Tätä mä just haen @Verneri_Pulkkinen , mainitsemaasi informaatiota analyysissa, koska silloin kun analyysissä merkityksellisessä kohdassa viitataan “verrokkiryhmään” niin uskon, että se on antoisa kaikille: me yhteisön jäsenet ja analyysien käyttäjät, että analyytikko omassa perehtyneisyydessä tehnee asteen parempaa analyysi sekä Inderes varmasti erottuu yhä enempi, sillä tuo “verrokkiryhmä” on kaikilla analyysitaloilla aika heikossa kantimissa juuri käydyn keskustelun osalta.

Onnea meille kaikille pyrkimyksen edistämiseksi @Antti_Viljakainen ![]()

3 tykkäystä

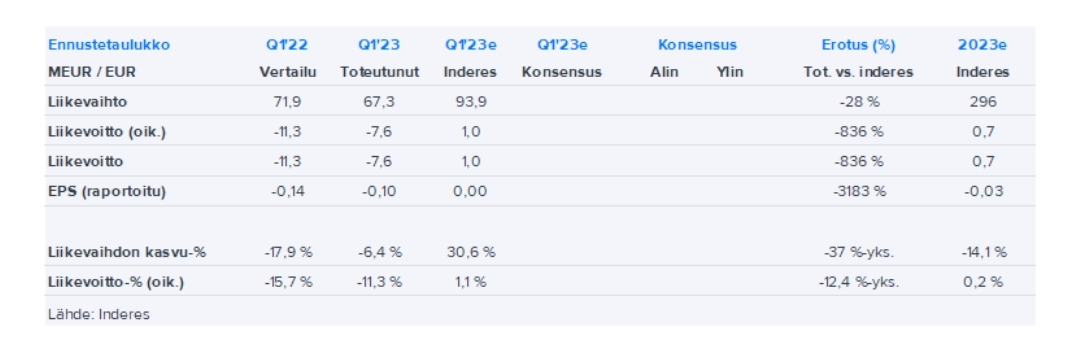

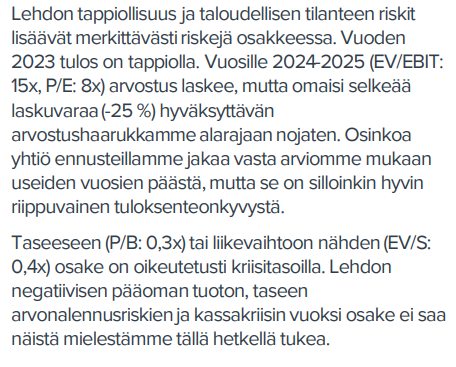

Ottaisiko joku viisaampi kantaa siihen, että miksei Lehto Groupin tavoitehintaa laskettu? Osari jäi räikeästi ennusteista. Myös raportissa laskettiin aika rajusti lähivuosien ennusteita. Lompakko kuihtuu, kuten otsikossakin sanotaan. Kaikesta huolimatta tavoitehinta pysyi samana, enkä tajunnut äkikseltään, että mikä tuossa analyysissä saa tavoitteen pysymään samana, vaikka riskit vaan kasvavat tappioiden myötä. Tuntuu, että Lehdon suhteen ollaan ihan liian optimistisia (Myy- suosituksista huolimatta) voitolle kääntymisestä. Nytkin ennustettiin voittoa ja tuli 7,6 miljoonaa miinusta. ![]()

4 tykkäystä

Hyvin pitkälti tavoitehinnan ennalleen jääminen perustuu siihen, että katsetta raportissa on käännetty jo eteenpäin vuosille 2024-2025, sillä vuoden 2023 arvostus on negatiivinen.

Liian kovista odotuksista otan kyllä haukut vastaan, mutta toisaalta suositus on pitkään jo ollut oikea, mikä on mielestäni näinkin volatiilissa yhtiössä mielestäni jo hyvä suoritus.

23 tykkäystä

Tuossa pari nostoa OmaSP:stä käytyä keskustelua… mielestäni tästä ja Lehdon tapauksesta käy varsin selväksi ettei tavoitehintoja nosteta tai lasketa vaikka mikä olisi, ellei päivän kurssi ole riittävän lähellä. Eroa ei viitsitä kasvattaa turhan suureksi vaikka aihetta olisikin.

Lehto on tappavan tasaisesti pettänyt kaikki ohjeistuksensa ja jäänyt odotuksista joten en näe miksi katseen siirtäminen vuosiin 2024-25 oikeuttaisi ohittamaan jopa Lehdon träkillä umpisurkean osarin.

Raportteja ja analyysejä pidän suuremmassa arvossa, niistä on oikeasti hyötyä mutta nämä päivän kurssiin tällä tavalla sidotut tavoitehinnat voisi kyllä poistaa kokonaan. Pelkkä suositus riittää. Sekä OmaSP:n ja Lehdon keisseissä itse suosituksissahan ei ole mitään vikaa.

4 tykkäystä

Terve,

Tästä on varmasti ollut aiemminkin tässä ketjussa tai jossain muussa asiayhteydessä puhetta, mutta tavoitehintojen asetanta ei ole mitään kovin eksaktia tiedettä ja ollaan tuotu esiin, että suositukset ovat meidän mallissa tavoitehintoja dominoivampi tekijä. Pitkässä juoksussa tavoitehintojen tulisi seurata tulosennusteita, mutta ei näiden välinen linkki mene aina täysin 1:1.

Esimerkiksi OmaSp:n kohdalla lähivuosien ennustenostot jäivät suhteellisen rajallisiksi ja tuollaiset muutaman prosentin muutokset ennusteissa menevät helposti myös virhemarginaaliin. Lisäksi tavoitehinnan asetannassa pyritään myös arvioimaan, miten osakemarkkinat ovat yhtiötä valmiita lyhyellä tähtäimellä (tavoitehinnoissa 12kk horisontti) hinnoittelemaan. Täten tavoitehintaan vaikuttaa myös sektorin ja verrokkiryhmän arvostustasojen kehitykset. Tämä tuotiin OmaSp:n kohdalla esiin myös tämän päivän yhtiöpäivityksessä: ” Huomautamme, että meidän on vaikea nähdä OmaSp:n arvostustason irtaantuvan lyhyellä tähtäimellä oleellisesti verrokkiryhmästä ja näin ollen arvostuskertoimien nousu vaatii taakseen sen, että osakemarkkinat ovat valmiimpia hinnoittelemaan koko sektoria korkeammilla tuloskertoimilla.”

26 tykkäystä