Lomat ovat tosiaan syy, miksi aina kesäaikaan sekä silloin tällöin muulloinkin päivityksissä voi hieman kestää (playbookkimme mukaisesti analyytikotkin voivat olla lomilla tavoittamattomissa). Lomat ovat myös syy Vincitin ja Rapalan päivitysviiveiden takia. Pääsääntöisesti olemme pyrkineet välttämään sitä, että tuuraajat tekevät näkemysmuutoksia, kun osaaminen kyseiseen yhtiöön liittyen ei kuitenkaan ole samalla tasolla kuin varsinaisella analyytikoilla ja ennuste- sekä suositusmuutoksiin on oltava aina vahvat perusteet. Muuten sanoisin, että olemme pystyneet pitämään reagointinopeuden hyvänä ja uutisista (esim. tulosvaroitus) johtuva päivitystarve tulee täytettyä uutista seuraavana tai viimeistään sitä seuraavana aamuna. Tätä myös seuraan varsin tarkalla silmällä, sillä viiveistä tulee helposti myös tapa, jos homman antaa lipsahtaa.

Selvitän kesän aikana, voitaisiinko tulosvaroituksen tai muun merkittävän uutisen takia “vanhentuneet” ennusteet liputtaa jotenkin yhtiösivulla. Teknisen toteutuksen lisäksi tämä liipannee myös regulaatiota, joten ihan simppeli asia ei välttämättä ole.

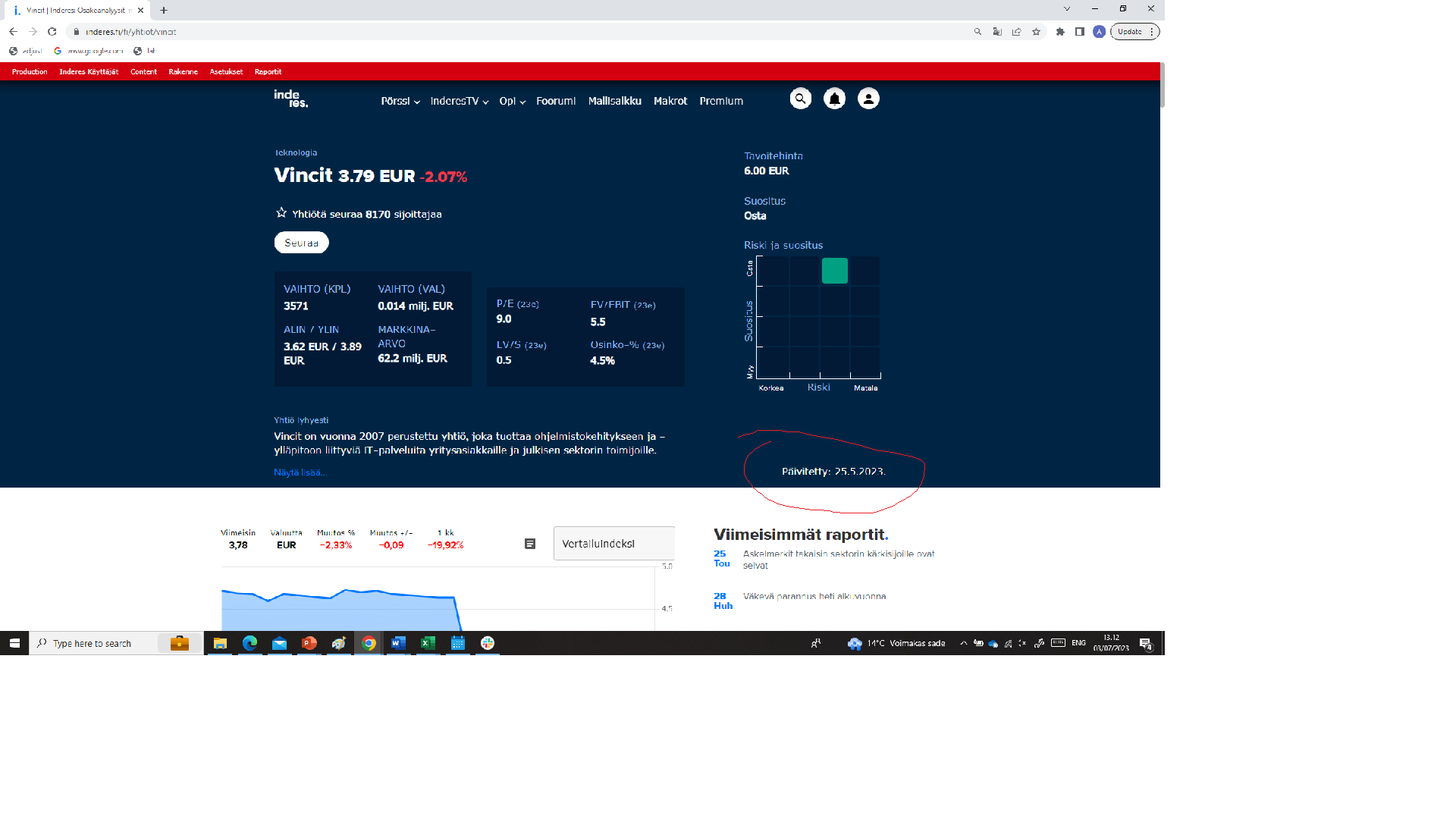

Entä jos aina kerrottaisiin, minkä päivämäärän arvioon luvut perustuvat. Tulosvaroituksen jälkeen tekstin voisi merkitä punaisella ja antaa linkin tulosvaroitukseen.

Enpä regulaatioriskiä hirveästi älynnyt pohtia. Hyvä pointti sinänsä.

Yhtiön osalta kuitenkin kommentissa maininta, että “Päivitämme ennusteemme ja näkemyksemme yhtiöstä lähiaikoina.” Jos tuo teksti on ok kommentissa, niin kai tuohon avainlukujen päälle voisi laittaa erottuvalla värillä, että “Yhtiö on antanut tulosvaroituksen 21.6.2023. Päivitämme ennusteemme ja näkemyksemme yhtiöstä lähiaikoina.” Ja siihen perään vaikka “Lue tästä analyytikon kommentti tulosvaroituksesta.” Luulisi, ettei regulatorisesti hirveästi poikkea tuosta analyytikon kommentista tai nykytilasta? Oma tietämys suositusregulaatiosta tosin erittäin vähäinen.

Jaa-a, eipä ole ainakaan minun silmieni eteen päätynyt kattavaa ohjekirjaa, mitä saa ja mitä ei saa tehdä. Jokaisen mahdollisen muutoksen toteutettavuutta aletaan lähtökohtaisesti juristin kanssa tapauskohtaisesti selvittää (ja tietty se tekninen puolikin voi olla rajoit/este).

Näkemyksen antamisen päivämäärä palvelusta jo löytyykin. Sijoittelu ei toki ole varmasti selkein mahdollinen ainakaan erikoistapauksia varten.

En tiedä onko tämä oikea ketju mutta olisi kiva kuulla miten Inderesin johto suhtautuu tällaiseen IR-toimintaan mitä WS on harjoittanut, minusta olisi iso palvelus kaikille piensijoittajille jos tämä perseily nostettaisiin framille vaikka siitä voikin maksava asiakas suuttua. Nämä hiljaiset analyytikkokuiskailut on täysin hanurista ja kertoo surkeasta IR-toiminnasta. Pingataan @Mikael_Rautanen@Antti_Viljakainen ja @Verneri_Pulkkinen tähän

Pahoittelut, että vastauksessa kesti. Tämä jäi loman jalkoihin.

Rahoituskuluista ei makseta veroja, mutta nuo liittyy siihen, että pitää oikaista pääomarakenteen ja velan tuoma verohyöty eli ns. verokilpi. Tämä jälleen sen takia, että dcf-mallia tarkastellaan meillä fcff:n pohjalta. Tämä toimii sitten käänteisesti rahoitustuottojen osalta, minkä takia meillä on tuossa eri etumerkit (+/-) rivien edessä. Löydät tästä googlesta lisää, kun haet termiä “tax shield”

Meillä on kehitysputkessa ollut tarkasteltavana noita taserakennetta ja velanhoitokykyä kuvaavia tunnuslukuja, joten palataan niihin varmaan jossain kohtaa. Nyt kaikista raporteista toki löytyy nettovelka ja myös ennustettu nettovelka, jota voi peilata käyttökatteeseen saadakseen ND/EBITDA-luvun. Osa analyytikoista noita tuo raportteihin ja omissa raporteissani tuo on suunnilleen kaikissa kvartaalipäivityksissä. Jos jostain uupuu, niin pingaa analyytikkoa yhtiöketjussa ja pyydä lisäämään raportteihin

Inderesin mallisalkun arvo on 372 474 EUR (Tarkistettu: 18.8.2023). Ehdottaisin, että Inderes pohtisi, mikä on mallisalkun rooli nykyisessä strategiassa.

Kuuluuko mallisalkku yhtiön ydintoimintaan? Mikäli ei, niin olisiko mahdollista, että Inderes harkitsisi sen lopettamista.

Tämä vapauttaisi pääomaa muuhun käyttöön 0,372 M€. Toisaalta mikäli mallisalkkua ei olisi, niin yhteisön huomio ei kiinnittyisi niin oleellisesti yksittäisiin osakkeisiin. Tämä saattaisi tasata joihinkin osakkeisiin kohdistuvan hypetyksen määrää, mikä olisi mielestäni hyvä asia ESG-näkökulmasta katsoen.

Lyhyellä aikavälillä mallisalkun lakkauttaminen saattaisi aiheuttaa varmasti harmitusta monille. Kuitenkin pitkällä tähtäimellä mielestäni olisi yhtiön etu, ettei mallisalkun osakevalinnat heilauttelisi markkinaa.

Varsinkin Inderesin koon kasvaessa tämä on tärkeä ottaa huomioon, sillä minua askarruttaa se asia, että mallisalkulla ja sen muutoksilla saattaa jo nyt olla merkittävää vaikutusta osakkeiden hinnanmuodostukseen.

Mikäli mallisalkku realisoitaisiin, niin sillä voisi maksaa pienen osan esimerkiksi helmikuussa 2024 erääntyvästä 2,9 miljoonan velkaerästä. Toisaalta, mikäli salkku realisoitaisiin tämän vuoden puolella, se vaikuttaisi tämän vuoden kassavirtaan positiivisesti.

Ymmärrän, että aihe on herkkä. Tahtoisin kuitenkin nostaa aiheen keskusteluun ja tietoiseen harkintaan. Ping @Juha_Kinnunen.

Hyvä avaus! Itse koen että Mallisalkku on nimenomaan tärkeä pala Inderesin ydintoimintaa, ja se toimii ikäänkuin sisäänheittotuotteena piensijoittajille: onhan omaan analyysiin perustuvat valinnat tehneet merkittävää ylituottoa indeksiin nähden.

Joskus kovimman nousumarkkinan tiimellyksessä asiat meni eri tavalla, mutta nykypäivänä Inderesin valinnoilla on kärpäsen paskan verran merkitystä osakkeiden hintoihin. Varsinkaan termi “merkittävä” ei ole kuvannut tuota vaikutusta pitkiin aikoihin, jos koskaan.

Itse ajattelen tämän mallisalkkuasian niin, että se ei ole Inderesin taseen kannalta kovinkaan oleellinen tekijä. En näe, että mallisalkkuun allokoidut varat näyttelisi kovinkaan suurta roolia, varsinkaan tässä markkinatilanteessa. En usko, että mallisalkkuun sidottu summa olisi tulevaisuudessa minkäänlainen jarru, jos kasvuinvestointeja tarvittaisiin enemmän.

Mielestäni mallisalkku toimii yhteisölle hyvänä käytännön esimerkkinä tai opetusvälineenä siihen, miten salkkua voi hallinnoida erilaisissa markkinatilanteissa. Itse pidän myös siitä ajatuksesta, että esim Ruotsiin tai yleisestipohjoismaiden markkinoille luotaisiin vastaavanlainen salkku.

näitä asioitahan on hyvä pohtia aina välillä, ettei vaan tehdä sitä mitä ennenkin koska ennenkin on tehty näin. Oikein asiallinen kysymys siis, ja kiitokset muustakin hyvästä sisällöstä täällä.

Näkisin itse kuitenkin Mallisalkun merkittävänä tekijänä osakeanalyysille, joka on Inderesin ydinliiketoimintaa. Meillä on paljon muitakin sijoittajien “koulutukseen” liittyviä panostuksia, jotka toivottavasti tukevat yhteisöä ja sen rakentumista pitkällä aikavälillä, vaikkei näistä oleellista rahavirtaa tulekaan. Suuri määrä sivistyneitä sijoittajia on kuitenkin pitkällä aikavälillä kaikkien etu, ja luo myös liiketoiminnalle edellytyksiä. Yhteisö on tietysti arvo jo itsessään. Mallisalkkuun liittyvät sisällöt kuten videot ovat lisäksi varsin suosittuja, ja niissä on laaja-alaista pohdintaa sijoittamisesta yhtiöpoimintojen rinnalla. Tämä on siis mielestäni laajempi kokonaisuus kuin pelkästään yhtiöpoiminnat.

Mallisalkku sitoo pääomaa, mutta ei tuo summa ole mielestäni Inderesin taseen kannalta oleellinen. Lisäksi muistuttaisin, että alkupääoma oli kuitenkin 50 000 euroa - pieni summa kokonaisuuden kannalta, ja pääoma on vuosien aikana tuottanut mukavasti. Viime aikaisien esityksien perusteella voidaan tietenkin kyseenalaistaa tuottoja, mutta itse en olisi huolissaan pitkän aikavälin näkymästä. Oman sijoitusurani varrelle on mahtunut jyrkkiä ja toisaalta pitkiä ylä- ja alamäkiä, mutta pitkällä aikavälillä määrätietoinen tekeminen on kyllä palkittu. Sinänsä Mallisalkku tuo läpinäkyvyydellään sijoittajille perspektiiviä myös tähän - ei tämä helppoa ole kenellekään.

Lopettamisen vaihtoehtona olisi tietysti se, että siirryttäisiin kilpailijoiden tapaan pitämään erilaisia leikkirahan salkkuja tai top picks -listoja. Ei sitoutuisi pääomaa, kun ei oikeasti sijoitettaisi rahaa vaan pyöritettäisiin salkkua paperilla. Helpottaisi pirusti meidän tekemistä, kun ei tarvitsisi miettiä likviditeettiä, kaupankäyntikuluja, mahdollisia kurssivaikutuksia tai yleisesti pääoman hallintaa. Olisi erittäin paljon helpompaa sanoa, että me nyt ostetaan / myydään yhtiötä X “mallisalkkuun” eilisen päätöskurssilla. Laskennalliset tuotot olisivat varmasti parempia, mutta vastaako ne sitten todellisuutta, niin mielestäni eivät. Minusta tuollainen paperisijoittaminen ei vastaa sijoittajien todellisuutta ja mahdollistaa myös erilaiset epärehelliset venkautukset, joten sovi omaan ajatusmaailmaan. Jos tehdään niin tehdään oikeasti ja samoilla lähtökohdilla, mitä muutkin sijoittajat. Muut voivat olla eri mieltä, enkä sinänsä halua noita salkkuja tai listoja dumata: ideoita ja ajatuksia niistäkin saa, ja arvo niilläkin on. Itsellä on vaan eri filosofia, ja voin olla väärässä oleva vanha jäärä.

Yksi asia mitä voisi joskus harkita on Mallisalkkua koskevat kaupankäyntisäännöt. Nythän Mallisalkku noudattaa samoja sääntöjä mitä analyytikot (pl. maksimi omistusmäärät), ja me ollaan usein tilanteessa, missä kaupankäyntiä rajoittaa joku tekijä. Tämä on tietysti analyytikoille täysin perusteltua (sijoittajat tulevat ensin), mutta Mallisalkun kohdalla rajoitukset eivät välttämättä ole sijoittajien / yhteisön edun mukaisia. Kun kaikki toimeksiannot kuitenkin ovat esillä reaaliajassa, läpinäkyvyyden kannalta ongelmaa ei ainakaan olisi. Lähtökohtaisesti Inderes yhtiönäkään ei saisi olla “etulyöntiasemassa” sijoittajiin nähden, mikä tekee asiasta suhteellisen monimutkaisen. Nyt Mallisalkku tulee kuitenkin takamatkalla muihin sijoittajiin nähden (esim. karenssit), joten “turvamarginaalia” on otettu. Jonkinlainen kompromissi olla mahdollinen, mutta en nyt ainakaan lomalla vaivaa asialla enempää päätäni.

Mallisalkun aiheuttamat markkinareaktiot aiheuttivat meille merkittävää päänvaivaa muutama vuosi sitten, mutta “kriisit ja kusetusmarkkinat ™” sekä Mallisalkun surkea kehitys ovat vähintäänkin pienentäneet tämän haasteen hyvin maltilliseksi. Kun Mallisalkkukin näyttää normaalia kuolevaisuutta osakemarkkinoiden alttarilla, niin ei sitä enää sokeasti seurata - ainakaan niin paljoa, että markkinahäiriöitä syntyisi. Tämä on erinomainen asia kokonaisuuden kannalta. Jossain vaiheessa meille oli aito ongelma, kun Mallisalkun tekemät toimenpiteet saattoivat aiheuttaa markkinaan liikkeitä, jotka eivät “tehneet Helsingin pörssistä parempaa markkinapaikkaa” (vanha missiomme). Tämä sai meidät tietenkin erittäin varovaisiksi tekemään yhtikäs mitään, vaikka reaktiot olivat silloinkin lyhytaikaisia ja markkina kyllä korjasi itse itsensä suhteellisen nopeasti.

Tämän asian myös @Mututuntuma ilmaisi tuossa tiiviimmin ja aavistuksen värikkäämmällä kielenkäytöllä. Samoilla linjoilla joka tapauksessa.

Tietysti asiaa pitää tarkkailla myös tulevaisuudessa: Mallisalkun tuottaman hyödyn pitää olla tietysti merkittävästi mahdollisia haittoja suurempi, jotta sitä kannattaa jatkaa. Vaatihan se meiltäkin resursseja, vaikkei välttämättä ulospäin kauheasti näy. Tällä hetkellä varsinaista ongelmaa on kuitenkaan näe, kunhan vältetään vaarallisimmat karikot.

Yhteenvetona: hyvä haasto, mutta mielestäni pitkällä aikavälillä hyödyt ovat merkittävästi suurempia kuin haitat, eli eiköhän me toistaiseksi jatketa Mallisalkkua. Mallisalkussa olevat pääomat pitää kuitenkin saada jälleen tulevina vuosina tuottamaan. Jos ei saada, niin pitää ainakin allekirjoittaneen miettiä ammatinvalintaa uudelleen, mutta muistetaan kuitenkin pitkäjänteisyys tässäkin asiassa.

Tämä kaupankäyntirajoituksen purkaminen tai edes höllääminen voisi olla kyllä harkkinan varainen asia, kannatan.

Olen myös aina ollut sitä mieltä, että Mallisalkku tulee nimenomaan takamatkalla muihin nähden, sitä en osaa sanoa kuinka paljon mutta tulee silti. Teoriassa sijoittaja voisi helposti tehdä liikkeitä ennen Mallisalkkua ostamalla vain sokeasti välittömästi positiivisen suosituksen saaneita osakkeita, kyllä jokin niistä sujahtaa myös Mallisalkkuun (voisi tosin olla vähän raskas toteuttaa tätä ‘strategiaa’ käytännössä). Mutta kyllähän siihen positiivisen suosituksen saaneelle osakkeelle usein ylimääräistä hintaa varmasti tosielämässä muodostuukin ennen kuin Mallisalkku pääsee karenssin jälkeen kahmimaan sitä.

Joskus joku/jotkut ovat (ehkä hieman trollimaisesti) väittäneet kärkkäästi Mallisalkun omaavan edgeä markkinoihin nähden, koska Mallisalkkuun sujahtavaan osakkeeseen saatetaan hinnoitella mahdollisesti koko Mallisalkussa olevan ajan myös oma Mallisalkkupreemio. Teoriassa ehkä, mutta kyllä se edge silti negatiivisen puolelle taipuu. Tämä on lähinnä syytä huomioda kun miettii Mallisalkun performointia.

Uskottavuuden kannalta suositusta vastaan kaupankäynti on ongelmallista. Siinä ikäänkuin kävellään osakkeen pääasiallisen analyytikon yli ja de facto todetaan, että suositus on väärä. Toki erimielisyyksiä osakkeiden suosituksista Inderesin sisällä varmasti on jatkuvasti, mutta on aivan eri asia tuoda näitä näkemyksiä ilmi julkisesti noin näkyvällä tavalla. Jos mallisalkun ylituotto vaatii Inderesin suosituksia vastaan sijoittamisen, niin miksi kukaan ylipäätään kuuntelisi Inderesin suosituksia?

Jos yhtiön A suositus on lisää ja tavoitehinta vaikka 10 % korkeampi nykykurssiin nähden ja yhtiön B suositus osta ja tavoitehinta 50 % nykykurssia ylempänä, niin ei tuo nyt varsinaisesti ole Inderesin näkemyksen vastaista vaihtaa yhtiö A yhtiöön B.

Ymmärrän toki, että tuossa on tietynlainen ristiriita myydä yhtiö A, vaikka suositus lisää, mutta rahat ei aina riitä kaiken hyvän omistamiseen. Tilanne, missä hyvä sijoitus vaihdetaan parempaan ei varsinaisesti ole mitenkään erikoinen. Vertautuu vähän tilanteeseen, missä top picks listalta tiputetaan lisää suosituksen yhtiö johonkin osta suosituksen yhtiöön.

Jos ja kun Mallisalkku alkaa taas tehdä positiivista tulosta niin yksi vaihtoehto olisi rajoittaa salkun koko johonkin esim 250 000e summaan ja tasapainotus tehtäisiin vaikka kerran vuodessa.

Tämä estäisi elefantti posliinikaupassa efektin kun järkevän kokoisia positioita ei vähävaihtoisiin voi ottaa jos salkun absoluuttinen koko on liian iso.

Tämä toisi myös hieman kassavirtaa salkusta ulospäin.