Mitä mieltä Inderes analyytikot olette fair value range (kuten noissa dansken rappareissa) vs tarkka tavoitehinta?

Range: Vähemmän näkemystä markkinasentimentistä tai tuottovaatimuksesta. Mahdollisesti kevyempi inderes efekti kun sijoittajat saisivat itse miettiä uskoako rangen ylä vai alalaitaan.

Tavoitehinta: Onhan tämä selkeämpi ja suorempi kannanotto. Helpompi mitattava.

Otetaan tämä harkintaan. Toistaiseksi on tosiaan käyty kilpailuetuja ja johtoa läpi sanallisessa analyysissä. Kuten totesit, näiden asioiden kääntäminen numeroiksi tai graafiseksi asteikoksi on aika hankalaa. Tuloksia väistämättä vertailtaisiin myös yhtiötasolla toisiinsa, mikä ei välttämättä olisi hedelmällistä eikä tarkoituksenmukaista. Loppujen lopuksi kuitenkin näkemys kilpailueduista ja johdosta kuitenkin vaikuttaa osaltaan hyväksyttävään arvostukseen ja riskimittariin ja vaikuttaa sieltä suositukseen ja tavoitehintaan.

Lisäksi pehmeitä tekijöitä arvioidessa, on vähän pelkistettyä katsoa vaan toimaria, kun kuitenkin koko henkilöstöllä ja yrityksen kulttuurilla voi olla iso merkitys. Näiden arviointi on taas moninkerroin vaikeampaa etenkään millään asteikolla. Käytännössä tämä rajoittuu vaan havaintoihin, jos jollain osa-alueella joku yhtiö/johto vaikuttaa olevan erityisen hyvä/huono.

Johdon omistuksia ja omistamatta jättämisiä aina silloin tällöin (esim. laajojen raporttien yhteydessä) tarkastellaan ja näistä myös keskustellaan. Mikään tae mistään johdon omistuksetkaan tai omistamatta jättämiset eivät toki ole, joten numeerisia mittaristoja ei toistaiseksi ole lähdetty luomaan. Johdon omistukset ovat myös jokaisen sijoittajan kannalta helposti saatavissa, tarkastettavissa ja ymmärrettävissä oleva asia, joten uskon, että pystymme luomaan lisäarvoa paremmin muilla osa-alueilla. Johdon palkkaus sen sijaan analyysin ison kuvan kannalta lähes aina pilkun väärällä puolella oleva asia, joten sitä en kyllä suurimmassa osassa yhtiöitä näe tarpeelliseksi sen tarkemmin analysoida.

Itse en ole tästä erityisen hyvin perillä, joten kysyn ihan mielenkiinnosta: Kuinka moni yhtiö saa tällä mittaristolla arvosanan skaalan alareunasta ja/tai asteikon puolivälin alapuolelta?

On tätäkin joskus harkittu ja haarukassa on nuo mainitsemasi hyvät puolet. Käsittääkseni haarukkaa käyttävillä tahoilla ei yleensä ole suositusta ja suosituksesta emme ole halunneet luopua, jotta analyysissä säilyy näkemyksellisyys .Sijoittajat kuitenkin arvostavat selkeitä näkemyksiä, vaikka välillä toki yksi sana tai numero saakin turhankin suurelta tuntuvaa painoa suhteessa koko analyysin kokonaisuuteen. Lisäksi oma havainto on, että välillä haarukat tuppaavat olemaan varsin leveitä, mikä heikentäisi entisestään analyytikon näkemyksen informaatioarvoa sijoittajille (esim. kurssi keskellä leveää haarukaa ei juuri kerro, onko analyytikon mielestä kohteeseen järkevää sijoittaa).

Tuossa kun hieman selailee heidän screenerissään yhtiöitä niin kyllähän siellä laidasta laitaan on. 4 ja 3 toki yleisimmät arvosanat, ja “financials” se joka helpoiten putoaa oikeasti tuonne alalaitaan, toki myös “business”. RedEyen seurannassa on toki siinä määrin nuoria ja spekulativiisiakin kohteita, että voisi varmaan alempiakin realistisesti olla. “People” harvemmin putoaa kovin alas. @Aston_Livingstone seuraa länsinaapurin yhtiön analyyseja ymmärtääkseni kohtalaisen tarkasti, joten voi halutessaan kertoa mielipiteitä tästä rankingista, ehkä juuri siitä miten tiukkaa se yleisesti katsoen on ja kokeeko itse hyödylliseksi

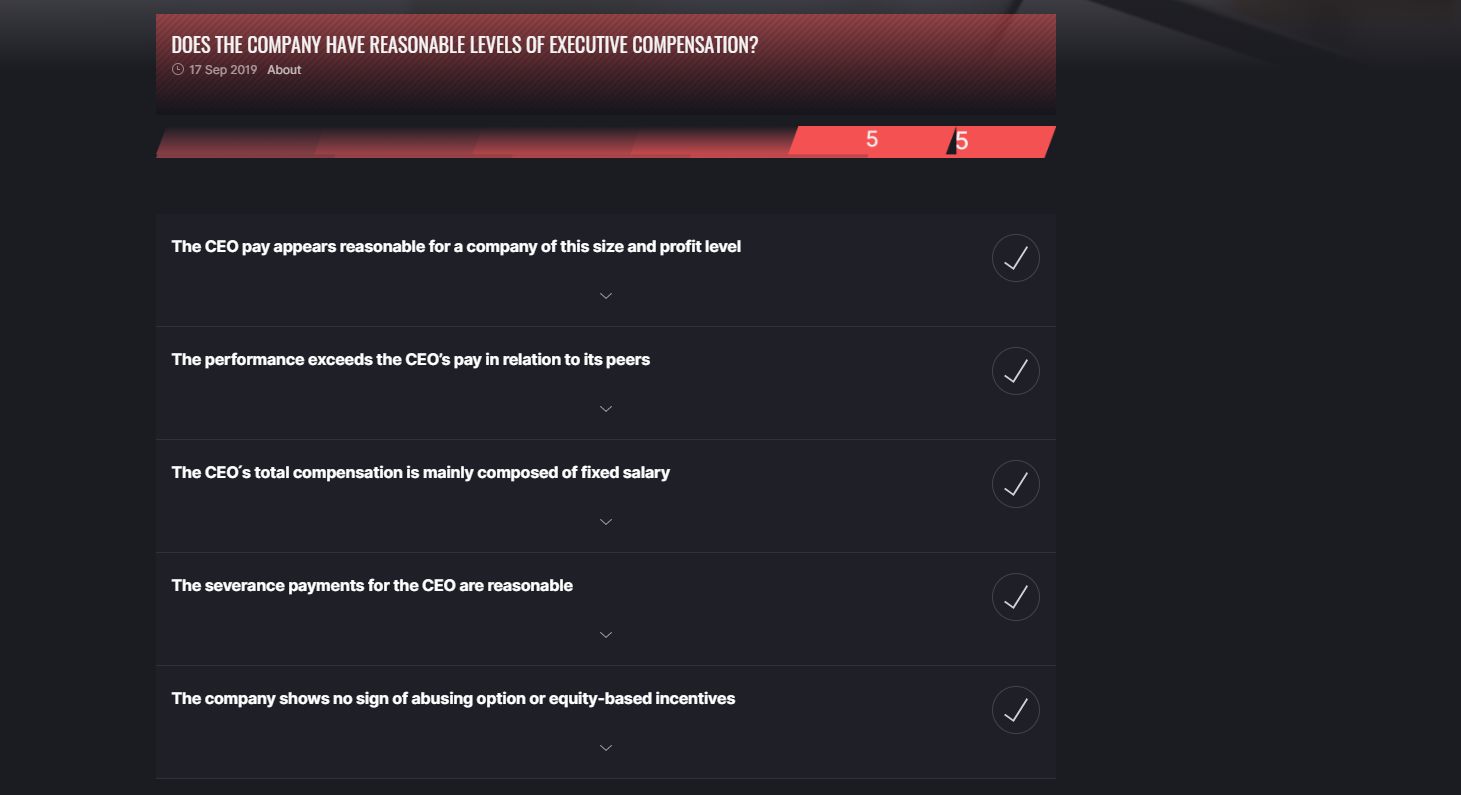

Ranking toimii siis näin:

Ensin on yhtiösivulla kyseinen kuvaaja. Kun on unlockannut kyseisen yhtiön, voi sitten avata esim tuon kohdan people, joka näyttää tältä:

Tuo on ihan hyvä suuntaa-antava lisäindikaattori itselle. Eli helpottaa nopeasti hahmottamaan missä vahvuudet ja haasteet ovat, mutta ei korvaa itse analyysin sisältöä… en ole redeyen screenereitä kovin ahkeraan ajellut mutta sellainen joka etsii aktiivisesti suuresta määrästä yhtiöitä uusia keissejä voi tuo olla hyödyksi

Teemme joka vuosi tiimin kesken “Mihin toisen analyytikon suositukseen et usko”-kyselyn. Positiivinen näkemys Kamuxista oli aiemmin listan kärkisijoilla. Tän kevään kyselyssä Kamuxia ei listalla näkynyt. Näin se vaan sentimentti kääntyy, kun firma alkaa suorittaa. Hyvä #Kamux

Noniin, nyt tämä lista julkiseksi kiitos, toisi loistavaa sparrausta myös omille näkemyksille. Voisi olla vaikkapa premium-jäsenille kerran kuussa tms saatavilla, vähän kuten mallisalkun päivitykset?

Tämä me kyllä pidetään vaan tiimin sisäisenä työkaluna Ymmärrätte varmasti, että tämän julkaiseminen olisi analyytikon näkökulmasta aika hankala, sillä jos olisi case johon meidän tiimi ei usko, niin tämän julkaiseminen kasvattaisi analyytikon paineita entisestään. Lisäksi tästä tulisi julkisena itseään ruokkiva ilmiö, sillä jengi ei enää uskaltaisi/haluaisi sanoa omia näkemyksiään ja lopulta kaikki näkemykset olisivat linjassa analyytikoiden kanssa.

Sen verran voin paljastaa, että kun tätä aikanaan aloitettiin tekemään (jokunen vuosi sitten), niin meillä oli aika isojakin näkemyseroja (Loudspring, Verkkokauppa, Taaleri, Glaston yms.), mutta vuosien saatossa nämä erot ovat supistuneet ja esimerkiksi tässä viimeisessä äänestyksessä ei ole yhtäkään merkittävää näkemyseroa tiimin ja analyytikon välillä (isoin oli, että voitaisi olla lisää kun nyt ollaan vähennä).

Tämän vastauksen kyllä arvasin… Varsin ymmärrettävää.

Voisiko noita caseja avata vaikka pidemmän ajan jälkeen.

Olisi minusta podi ainesta: “inderesin kiistanalaiset suositukset”

Voisi vaikka yli vuoden vanhoja caseja käydä läpi. Esim tuo Kamux.

Millaisia vasta-argumentteja nähtiin vs analyysi? Toteutuivatko ne?

Samaan voisi käsitellä caseja joissa Inderes näkemys on eronnut merkittävästi markkina-consensuksesta.

Tai caseja joissa koko inderes toimisto on ollut täysin härkänä/karhuna mutta kävikin toisin.

Käsittääkseni yhtiö voi ostaa Inderesiltä englanninkielisen analyysin. Aikaisemmin ainakin CapMan on ostanut ( sittemin muuttunut suomeksi ) ja Petri on tehnyt Harviastakin laajanraportin englanniksi

Pitää paikkansa, tarjoamme lisäpalvelut kaksikielistä analyysiä nykyään. Rekrysimme ensimmäisen kääntäjän vuoden alussa ja alkuvuosi on mennyt prosessikehitystä tehdessä ja ensimmäisissä asiakaspiloteissa. Nyt oma tekeminen alkaa olla kunnossa ja toinen kääntäjäkin on rekrytty ja hän aloittaa lähiaikoina. Siten olemme valmiita kiihdyttämään kysynnän mukaan loppuvuotta kohti.

Suomi pysyy jatkossakin pääkielenä (ts. analyytikon kirjoituskieli), sillä se palvelee valtaosin suomenkielistä yhteisöömme parhaiten. Enkkua sitten halukkaille ja kaksikielisyydestä selvästi hyötyville mausteeksi

Erittäin tervetullutta! Voi muutoin vain kuvitella miten hankala suomalaisiin yhtiöihin on perehtyä. Vertaa esim puolalaiset Yhtiöt… Tai Kazakstan. Onneksi osassa on englanniksi.

Arvostuksella tekee kyllä hyvää, jos englanniksi on materiaalia, etenkin yhtiöillä, jotka käyttävät omaa osaketta yrityskaupoissa hyödyksi ja tulee tietysti meidän piensijoittajien kasvu yhtiöitä myös.

Miten kansainvälisesti tunnustettu se reutersin analyytikko kilpailut on, jossa teillekin palkintoja on tullut?

Kiva varmasti lukea analyysiä, jos analyysi talokin vaikuttaa osaavalta ja uskottavalta!

Vaikea sanoa miten kansainvälisesti tunnettu tuo on, kyllähän sitä säännöllisesti näkee että ihan isotkin talot kertovat menestyksestään tuossa vertailussa. Meille tuo on hyvä, koska se mittaa puhtaasti vain datan perusteella osumista, eikä jätä sijaa esim. henkilösuhteille mitä painotetaan yleensä instituutiorankingeissä. Meidän mallissa puhutellaan isoja massoja kerralla (vs. pankkiiriliike joka keskustelee yksittäisten instikoiden kanssa) ja näin ollen ennusteiden ja suositusten osuminen on meillä selvästi kriittisempää mitä perinteisessä pankiiriliikkeessä. Yleisesti ottaen instikat ovat selvästi vähemmän kiinnostuneita analyytikoiden suosituksista (haluavat itse muodostaa omat näkemykset), kun taas yksityissijoittajat ovat kiinnostuneita juuri suosituksista. Toki paras tunnustus meidän työstä on meidän yhteisöltä saama palaute, koska lopulta yhteisölle me tätä hommaa tehdään.

Ensin mietin, voinko kysyä hieman haastavaa kysymystä, kun en osaa analyyseihin liittyvillä faktoilla perustella sitä, mutta kysyn kuitenkin “tavallisen pulliaisen” näkökulmasta: Onko muilla käytössä laajemmin samaa linjausta (“pidä”-suositusta ei ole käytössä) vai onko tässä osaltaan haluttu erottautua muista sillä, että suosituspolitiikka on erilainen?

Ymmärrän jotenkin nuo ketjussa esitellyt perustelut, ja että tällä halutaan lukijoiden paneutuvan itse raporttiin enemmän, mutta silti itseäni hieman häiritsee keskustelut joissa tulkitaan että “lisää voi oikeasti tarkoittaa pidä” tai “vähennä on silti oikeastaan kuin pidä”, kun joillekin analyysejä lukevalle suositus voi olla se lopputulos, mikä siitä jää mieleen.

Voiko tässä olla vaarana se että on tehty “knoppimainen muutos”, joka kuitenkin joillain asiakkailla kääntyy itseään vastaan? Aloittava sijoittaja lukee raporttia, tajuaa siitä sen mitä tajuaa ja laittaa laput laitaan epävarmana kuin analyytikkokin suosittaa vähentämään, vaikka analyysi ei syvällisemmin tarkastellen antaisi siihen osviittaa? Tai suositus on kellahtanut “lisää”-puolelle, vaikka syvällisemmin raporttia lukiessa johtopäätös olisi, että ei ehkä kannata pääomaa lisätä vaan seurata tilannetta?

Muistelisin kerran luennoitsijan varoittaneen yhden alan edustajia että “älkää tehkö matskua mitä teidän alan seminaarit ja palkintolautakunnat kehuu oivalluksina mutta asiakkaat ei ymmärrä tai käytä, vaan tehkää ne työt asiakkaillenne”. Näettekö että tässä voisi olla samaa riskiä? Ala ja konkarit saattaa pitää rohkeana vetona että analyytikko ei voi sanoa neutraalisti “pidä”, mutta toisaalta se voi hämmentää uusia, potentiaalisia asiakkaita?

Ja korostan että en tarkoita tätä suorana syytöksenä tai kritiikkinä, tämä on vain omaa pohdintaa ja mahdollisesti puutteellista ymmärrystä. Toki lopullinen vastuu ja päätöksenteko on aina sijoittajalla itsellään.

Vaikka suosituspolitiikka olisi mikä ja raportit muotoiltaisiin eri tavalla, niin hölmöä ei voi estää hölmöilemästä. Aina löytää jonkun eri tavan tyriä. Hölmönä tiedän sen hyvin.

Onko hölmöjä suojeltu tarpeeksi, kun videoilla ja raporteissa perustellaan suositusta ja puhutaan usein myös pidemmän aikavälin näkymistä? Mielestäni on. Ei edes Inderes voi tehdä kaikkea ajattelua ihmisten puolesta. Joku vastuu on yksilölläkin.

Käsittääkseni enemmistöllä taloista on edelleen käytössä pidä-suositus, mutta toki löytyy myös niitä kenellä ei ole pidä-suositusta valikoimissa (esim. OP pudotti pidä pois vuosi tai pari sitten).

Kyllähän me aina aika ajoin pohditaan, että toisiko pidä-suositus lisäarvoa, mutta kyllä se lopputulos on aina sama, se vie enemmän mitä se antaa. En edes halua kuvitella miten paljon heikompi träkki meillä olisi esim. Reveniossa, eQ:ssa, Qt:ssä tai Talenomissa yms. jos pidä-suositus olisi ollut käytössä. Pidä-suositus on melkoinen compounder-killeri. Lisäksi monissa selkeissä negatiivisissa caseissa on vain liian helppo mennä turvallisen pidä-suosituksen taakse. Me ei tällä tosiaankaan haeta mitään extra-näkyvyyttä, vaan ihan aidosti uskotaan tämän mallin palvelevan sijoittajia kaikista parhaiten.

Ylipäänsä suosituksissa on tärkeä muistaa että se on lopulta yksittäisen analyytikon tulkinta koko casesta. Olen joskus itse käyttänyt esimerkkinä Titaniumia. Itse olen aikanaan nähnyt 20% tuotto-odotuksen lisää-suosituksen arvoisena johtuen korkeista riskeistä. Jonkun toisen silmissä tuo olisi ollut päivän selvä osta, koska riskitaso on heidän mieletään erilainen. Ollaan tätä aihetta käsitelty esimerkiksi tässä HV-jaksossa: Heikkilä&Vilén Osa 57: Miten saada eniten irti analyysistä? | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus.

Nojoo, tuo on kyllä hyvä pointti sekä poistaa sellaisen “suattaapi olla mutta suattaapi olla olematta”-mahdollisuuden kun pitää ottaa kantaa johonkin suuntaan. Kiitos vielä, kun avasit tuota suosituspolitiikkaa. Tutustun tuohon videoon, se on mennyt ohi itseltäni. @Verneri_Pulkkinen sanoin, pitää “lukea analyysejä (ei vain suosituksia) ja tehdä hyviä osakepoimintoja”