En tiedä, mikä on tuotto-odotus käyttämässänne merkityksessä. Se ei välttämättä ole sama kuin tuoton odotusarvo. Odotusarvo saadaan aggregaattina kaikkien skenaarioiden tuottojen ja niiden todennäköisyyksien tulojen summana. Jos hajonta on suurta, odotusarvo asettuu jonnekin skenaarioiden väliin kauas ääripäistä.

Teillä tuotto-odotus voi olla myös kirjaimellisesti odotus: “jos kaikki menee niin kuin pitää”, tai korkeintaan pienellä varauksella. Tulkitsen nyt, että tuotto-odotus on pikemminkin (houkutteleva) lupaus kuin tiukka odotusarvo.

Tarkoitan hajonnalla hajontaa. Oikeastaan kysymys on, tarkoitatteko te sillä pienempää riskiä.

Tuottovaatimuksen ymmärtäisin tuotto-odotuksen kautta: “Se pääoman tuotto(-odotus), joka riittää”.

Kuvitellaan esimerkki:

Pelissä heitetään noppaa. Joko tavallinen kuusitahkoinen arpakuutio tai erikoisnoppa, jossa tasapainoin luvut 2, 3 ja 4. Osallistuminen maksaa euron, ja pelistä voittaa nopan silmäluvun mukaisen summan.

Suosittelisitteko sijoittajia pelaamaan ennemmin 2-3-4-nopalla, koska hajonta on pienempi, vaikka sillä voittaa pitkällä aikavälillä vähemmän? Myös odotusarvon ja hajontaluvun suhde on suurempi tällä 2-3-4-nopalla. Eli odotusarvo 2, keskihajonta 0.82 versus odotusarvo 2.5, keskihajonta 1.7.

Tässä ei tarvitse jumiutua nyt eksakteihin lukuihin, koska ei meillä ole oikeastikaan käytössä kuin jotain sinnepäin-estimaatteja. Yritän kuitenkin ymmärtää mahdollisimman hyvin, mitä kommunikoitte suosituksillanne eri tilanteissa.

Ei siis mikään pottuiluyritys käynnissä, @Sauli_Vilen

Tuottovaatimuksella tarkoitan oman pääoman kustannusta, koska tämä on se mitä sijoittajat vaativat sijoittamalleen omalle pääomalle. WACC kuvastaa koko pääoman kustannusta (DCF:ssä huomioitu myös velat mukana). WACC ei lopulta kerro osakesijoittajalle oikein mistään ja mielestäni CoE selvästi tärkeämpi.

Nyt menee vähän turhan eksaktin tieteen puolelle (muistetaan, että analyysi on lähempänä uskontoa kuin matematiikkaa! )

Meillä tuotto-odotuksen pohjana on meidän perusskenaario johon myös meidän ennusteet nojaa. Tätä sitten peilataan riskiin. Ei anneta esim. M&A-optiolle erillistä arvoa tavoitehinnassa, mutta saatetaan analyysissä mainita “tuotto-odotuksen lisäksi sijoittajat saavat kaupan päälle odotusarvoltaan positiivisen M&A-option”. Esim. rahoituskriisin/konkurssiriskin osalta nostamme puolestaan tuottovaatimustamme. Toki myös nostetaan esiin, jos yhtiön tulospotentiaali merkittävästi nykytasosta poikkeava, jotta sijoittajat voivat itse arvioida myös tähän polun realistisuutta. Edelleen, yhtiökohtaiset erot tosi suuria.

Aluksi ajattelin, että en vastaa tuohon noppaskenaarioon, mutta vastataan nyt kuitenkin Jos leikitään, että noppa on pörssiyhtiö ja sen silmäluku edustaa yhden tilikauden tulosta. Koska esimerkissäsi pääoman tuhoutuminen ei ole mahdollista, niin molempien noppien suositus olisi totta kai positiivinen. Periaatteessa korkeamman tuotto-odotuksen nopan pitäisi olla arvokkaampi, koska tuloksen volatiliteetti ei sinänsä ole pitkäjänteiselle sijoittajalle ongelma. Vaikka korkeamman tuotto-odotuksen noppa tekisikin enemmän rahaa pitkällä aikavälillä, niin uskon että 2-4 noppaa hinnoiteltaisi korkeammalla kertoimella sen pienemmän tulosvolatiliteetin takia. Näin ollen voisikin hyvin olla tilanne, että molempien noppien suositus olisi identtinen. Tässä kuitenkin olisi jälleen erittäin tärkeää katsoa suositusten taakse, sillä analyysissä varmasti kertoisimme “Yhtiö1-6 tarjoaa korkean tuotto-odotuksen tulosvolatiliteettia sietävälle sijoittajalle” yms.

Btw, mielestäni tämä keskustelu osoittaa jälleen kerran hyvin sen, että analyysin tärkein osa ei todellakaan ole suositus&tavoitehinta, vaan se itse analyysi. Analyysi tarjoaa sijoittajille mahdollisuuden pallotella eri skenaarioilla, kun taas suositus antaa vain yhden subjektiviisen näkemyksen aiheesta

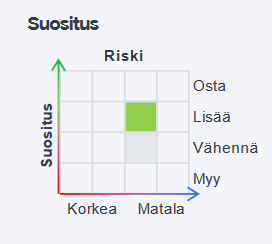

Nyt on saatu uutta grafiikkaa laajaan raporttiin. Tätä voisi ehkä vähän avata:

X-akselilla on varmaankin riski. Punainen väri kuvaa korkeaa riskiä ja sininen matalaa? Tuottopotentiaali Y-akselilla, eli korkea tuotto pienellä riskillä on hyvä sijoitus oikeassa yläkulmassa. Vaaleanharmaa ruutu (2,1) on varmaan edellinen suositus.

Riskin käsitteen voi tosiaan ymmärtää monella tavalla. Jos olet voittamassa, minimoi riskisi ja ole konservatiivinen. Jos tappio näyttää varmalta, tee jotain radikaalia tilanteen muuttamiseksi (suosi riskiä), koska konservatiivinen strategia vain sinetöi tappion. Tässä mielessä raskaasti tappiollisten teknologiayhtiöiden strategia voi olla järkevä. Ensin pitää saada kuluttajat sisään järjestelmään hinnalla millä hyvänsä. Olen nähnyt kaavioita, joissa osakekannan arvostuksella ja firman voitollisuudella on negatiivinen korrelaatio teknofirmoissa.

Muutin ketjun otsikon uudesta suosituspolitiikasta “Inderesin analyysit”. Täällä tarkoitus jatkossa käsitellä yleisiä meidän analyysejä koskevia asioita (ei yhtiökohtaisia). Tänään varmasti jonkin verran keskustelua herättää tuo meidän riskittömän koron lasku 3 %:sta 2 %:iin.

Tiivistelmänä:

-Odotukset pitkän aikavälin korkotasosta laskeneet => perusteltua tarkistaa alaspäin

-Vaikuttaa etenkin DCF:ään

-Yhtiökohtaiset vaikutukset vaihtelevat paljon. Keskolla (kts. tämän päivän raportti) ja muilla TINA-osakkeilla vaikutus on selvästi DCF-arvoa nostava. Vastaavasti korkean riskin pienyhtiöllä tällä tuskin on mitään vaikutusta tuottavaatimukseen. Näin ollen ei kannata odottaa, että nyt meillä kaikki targarit ampuisivat ylös. DCF on lopulta vain yksi työkalu analyysin taustalla ja monissa firmoissa olemme jo valmiiksi venyttäneet kertoimia (=> hyväksyneet korkeamman arvostuksen, koska nollakorot).

-DCF ja tuottovaatimus on lopulta analyytikon subjektiivinen näkemys. TÄMÄ EI OLE EKSAKTIA TIEDETTÄ

Kiitos hyvästä videosta! Kiinnostaisi tietää riskittömän koron lisäksi muut diskounttauskoron tekijät, ja miten laskette ne. Ja onko joskus tullut DCF:ää tehdessä tilanteita jolloin jotain muuttujaa on ollut pakko heikentää, että tavoitehinnan saisi pysymään aisoissa?

Meillä nuo tuottovaatimuksen (Cost of equity ja WACC) alla olevat parametrit ovat lopulta vain keinoja päästä oikeaan lopputulokseen. Meillä tärkeintä on,että CoE ja WACC heijastelisivat oikeasti sitä tuottovaatimusta (=riskitasoa) mitä markkina yhtiöltä vaatii. Meillä ei todellakaan laiteta mekaanisesti lukuja tuohon ja käytetä sokeasti sitä lukua mitä sieltä tulee ulos. Esim. beta tulee meillä manuaalisesti analyytikon hihasta (nyrkkisääntönä 1,0 on normaalin riskitason yhtiö ja range luokkaa 0,7-1,5), eikä hienosti historiallisesta kurssista laskettuna. Historiallisesta kurssista laskettavassa betassa Piipon beta olisi todennäköisesti ihan ultra-matala, koska sillä käydään niin vähän kauppaa. Ei kuulosta kovin fiksulta. Keskittykää CoE ja WACC lopputuloksiin, ei alla oleviin parametreihin.

Ja suora vastaus suoraan kysymykseen, totta kai on tullut, aika useinkin Fakta on se, että DCF on se “sanity check”, ei suositusta ohjaava tekijä. Toki DCF:n on pakko olla linjassa analyysin kanssa, esim. DCF:ää korkeampaa tavoitehintaa positiivisella suosituksella ei meillä pitäisi koskaan olla (älyllisesti vähän epärehellistä sanoa, että osta tätä firmaa, vaikka se ei koskaan tee riittävää kassavirtaa tämän arvon perustelemiseksi). Mielestäni on tosi naiivia käyttää DCF:ää suoraan targarina ja ainoana ajurina suosituksessa, sillä DCF on niin älyttömän herkkä muutamille yksittäisille parametreille ja se on lopulta vain yhden henkilön subjektiivisten mielipiteiden summa.

DCF:ään liittyen perspektiiviä antava tarina. Julkaisin ensimmäisen analyysini Inderesillä aika tarkalleen 10v sitten. Meidän analyysimallissa ennustetaan ensimmäiset 10vuotta vuositasolla, jonka jälkeen tulee terminaalijakso (ikuisuusolettama). Yhtiö oli Rapala ja Rapalan tulevista kassavirroista yli puolet oli tuolloin ikuisuusolettaman puolella. Historian ensimmäinen analyysini olisi siis siirtynyt vasta hiljattain terminaalijaksolle. Kuitenkin kuten tiedetään maailma on tässä välissä muuttunut ihan dramaattisesti (eurokriisi, venäjän kriisi, koronakriisi, verkkokaupan nousu, digitalisaatio etc etc.). Tämä kaikki on muuttanut niin ikään dramaattisesti Rapalan toimintaympäristöä ja on selvää, että oletukset alkuperäisen näkemyksen taustalla ovat muuttuneet merkittävästi.

Pointtina tässä lähinnä se, että pelkkään DCF:ään nojaamalla harvoin pääsee kovin hyvään lopputulokseen. DCF:llä yritetään ennustaa yrityksen koko loppuelämän kehitys, joka on käytännössä mahdoton tehtävä (jos tämän joku teistä osaa, niin työhakemusta tulemaan!). Tämän takia DCF on hyvä työkalu sanity checkissä, mutta absoluuttisena totuutena se ei toimi.

Kuulostaa järkevältä tuo betan laskeminen! Tai ainakin paljon järkevämmältä kuin kurssista suoraan laskeminen.

Ja samaa mieltä että DCF voi antaa melkeinpä mitä vaan ulos. Mutta on mielestäni mielenkiintoista katsoa mitä “mekaanisen” DCF-laskelman lopputulos on. Jos esimerkiksi kasvuyhtiön DCF olisi 3 kertaa yhtiön markkina-arvo, niin silloinhan se kertoo että annetuilla oletuksilla yhtiön arvo voisi kolminkertaistua. Toki lopputulos on erittäin herkkä diskounttauskorolle ja kasvu-%:lle, ja yhtiön pitkän aikavälin tulevaisuus sisältää yleensä erittäin laajan todennäköisyysjakauman…

Suosituksia antavalle osakeanalyytikolle DCF on ehkä hieman erilainen työkalu kuin erilaisia skenaarioita kokeilevalle sijoittajalle. Analyytikon kontekstissa joudutaan valitsemaan yksi DCF-analyysi, joka kertoo “katso, valuaatio voisi perustua esimerkiksi näihin parametreihin”.

Keskellä tietenkin olisi “normalisoitu” riski, näin ollen, jos se on asteen matalammalla puolella, se eroaa jo eritavalla, mitä yllä olevassa kuvassa ( otettu Kemirasta esimerkiksi ). Sama taas, jos se olisikin “hieman riskisempi” muttei vielä älyttömän riskinen.

Sitten taas, jos on pörssin keskikastia, mennäänkö haamurajoilla, kummalle puolelle se kallistuisi? ( nykyisessä mallissa )

E: Vai päteekö tässäkin teidän politiikka että ei ole “pidä” suosituksia ( tässä tapauksessa ‘keskiverto’ tjsp), vaan aina pitää antaa mielipide suuntaan tai toiseen?

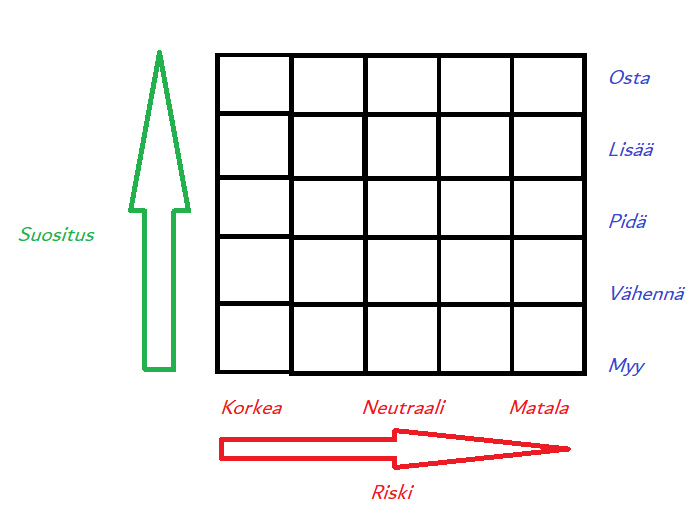

Tuossa asteikossa oli ideana, että olisi symmetrinen tuon suositusportaikon kanssa (4-tasoa). Ymmärrän ideasi “normaalista” riskistä ja tämä on sinänsä ihan fiksu ajatus. Tätä riskimittaria kehitetään toki jatkuvasti, mutta ainakin toistaiseksi mennään tuolla 4-tasoisella, koska meidän riskimallinnus rakennettu myös tälle 1-4 asteikolle. Katsotaan sitten seuraavassa isommassa päivityksessä, jos muokattaisi tuo 5-tasoiseksi

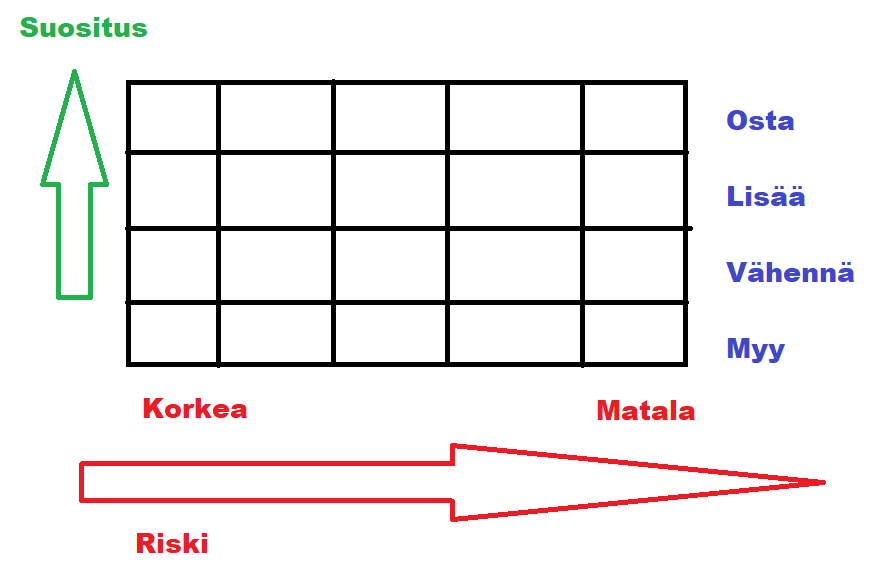

Hienoa! Sitten täytyykin seuraavaan versioon korjata vielä ikävästi häiritsevä epäsymmetrisyys ja kaikki suositukset voidaankin kivasti normalisoida: taulukon keskelle

Ajatelkaa myös tämän kehityskulun positiivisia puolia. Enää ei tarvitsisi miettiä yön pikkutunteina että mikä se Remedyn todellinen valuaatio on, vaan sen sijaan voisi perjantaina todeta: “Emmä kyllä tiiä, kai markkinat tietää mitä ne tekee. Tavoitehinta: Päivän päätöskurssi. Inderesin uusi suositus: Neutraali Pidä. Eiköhän lähdetä oluelle.”

Ajattelin kyllä, että aiempi esitys tarkoitti 5x5-kenttää. Itse asiassa voitaisiin ottaa mukaan myös aikamuuttuja syvyytenä. Siis jos nyt heti on nousua tulossa, kuten vaikka Verkkokauppaa hehkutetaan, mutta varoitetaan jonkun vuoden päästä tulevista Amazon-ongelmista. Silloin on pakko antaa kaksi eri suositusta suhteutettuna aikaulottuvuuteen.

Saataisiin kolmiulotteinen malli, joka jo nykyisellä tekniikalla voidaan saada omin käsin pyöriteltäväksi, siis virtuaalitodellisuudessa (VR). Kokeilkaa VR:ää, myös sitä valtion junafirmaa, mutta nyt tarkoitan virtuaalista todellisuutta. Ainakin yliopistot ja AMK:t sitä tekee.

Se on jo nyt kivaa ja myöhemmin varmasti myös hyödyllistä muutenkin kuin spatiaalisen hahmottamiskyvyn kehittämisen näkökulmasta.

Ja jottei homma menisi liian yksinkertaistavaksi, esim. riski olisi syytä jakaa vähintään 1 - 4 olennaisimpaan. Samoin suositus. Kun vielä olisi varoitusvärit, niin jopa.

Mielestä raporttien luettavuus (ja sisäistäminen) nopeutuisi ja parantuisi, jos DCF-laskelmassa olisi rivi vapaan kassavirran vuosimuutos prosentille ja myös TERM-vaiheen kasvuprosentti näytettäisiin selkeästi. Joissakin TERM-kasvuprosentti on mainittu tekstissä, mutta se pitää kaivaa sieltä. Pieni, mutta helposti toteutettava toive Nyt jos haluan ymmärtää mihin lukuihin nämä perustuvat joudun kopioimaan luvut exceliin ja kokeilemaan TERM-kasvun kohdalleen.

Tämä on ennenkin käyty aihe, mutta nostan taas esiin jos onnistun yhtään painetta luomaan.

Minusta Inderesin tulisi ottaa Nordea seurantaan. Juuri näin statseja joiden mukaan Nordea on Suomen ylivoimaisesti omistetuin osake (taisi olla yli 300k omistajaa).

Nordean seurannalla olisi merkittävää arvoa Inderesin yhteisölle.

Te joka tapauksessa seuraatte jo nyt Nordeaa välillisesti Sampon kautta, vaikka siitä ei analyysiä julkistetakaan.

Ymmärrän, että ette ole saaneet Nordeaa maksamaan tästä. Muistan kuitenkin Inderesin joskus julistaneen, että yhteisö on ykkös-prioriteetti. Tämä olisi niitä “great instead of big” päätöksiä.

Tiedostamme tilanteen ja asia on edelleen pöydällä, vaikka toistaiseksi emme olekaan päässeet seurantaa aloittamaan. Periaatteellisista syistä Nordea-seuranta tuskin jää kiinni, mutta tiimin sisäinen resurssointi ja resurssiallokaation optimointi ovat olleet toistaiseksi esteitä. Nordea olisi kuitenkin vaativa/työläs yhtiö seurantaan eikä seurantaa kannata aloittaa ilman kunnollisia resursseja. Katsotaan, mihin jatkossa pystymme.

Eli, esimerkiksi johtoon ja kilpailuetuihin liittyvät asiat. Kilpailueduista puhutaankin videoilla ja niihin viitataan raporteissa, mutta voisiko niitä tuoda selkeämmin esiin (graafisesti tai numeerisella asteikolla). Myös kilpailuetujen lähteeseen ja kestävyyteen voisi kiinnittää huomiota. Johtoon puolestaan viitataan yllättävän vähän kaikessa sisällössä ylipäätään (poislukien kun uusi henkilö palkataan, analyytikon kommentissa voidaan todeta esim. että asia “positiivinen” tai “ei vaikutusta näkemykseen”). Asioita, joita johdosta voisi tuoda esiin: lupausten/strategian toteuttaminen historiallisesti, kokemusta alalta, kauanko avainhenkilöt olleet yhtiössä, johdon ja hallituksen omistukset ja tähän liittyen palkkaus.

Foorumilla on keskustelua RedEyen analyyseista ja heillä on antamissaan people ja business -arvosanoissa mielenkiintoisia ja nähdäkseni hyviä osakomponentteja (ja vielä niidenkin osakomponentteja). Ymmärrän, että tällaisten asioiden arviointi juuri numeerisesti on hankalaa ja subjektiivista. Muitakin tapoja toki voi keksiä. Luultavasti näiden kvalitatiivisten seikkojen arvioinnista on jo keskusteltu ainakin tiimin kesken, ja johdon arviointi esimerkiksi juuri palkkausten ja omistusten osalta menee “henkilökohtaisuuksien” puolelle, joten sikälikin ymmärrän, jos Inderes asemansa puolesta on tehnyt päätöksen tällaisten seikkojen esiin tuomisesta.

Tägätään tähän ajatukseen lopuksi @Sauli_Vilen joka tuntuu tässä ketjussa pyörivän